Phá hủy, là lá bài cuối cùng của Uniswap

Tuyển chọn TechFlowTuyển chọn TechFlow

Phá hủy, là lá bài cuối cùng của Uniswap

Đề xuất mới của Hayden cũng chưa chắc đã cứu được Uniswap.

Tác giả: BlockBeats

Một giấc ngủ dậy, UNI tăng gần 40%, kéo theo toàn bộ lĩnh vực DeFi đồng loạt tăng giá.

Lý do đằng sau đợt tăng giá này là Uniswap đã lộ lá bài cuối cùng. Nhà sáng lập Uniswap, Hayden, vừa công bố một đề xuất mới, nội dung chính tập trung vào chủ đề quen thuộc từ lâu: "công tắc phí". Thực tế, đề xuất này đã được đưa ra tới 7 lần trong hai năm qua, và không còn gì mới mẻ đối với cộng đồng Uniswap.

Tuy nhiên lần này có điểm khác biệt: đề xuất do chính tay Hayden khởi xướng, và ngoài công tắc phí, còn bao gồm hàng loạt biện pháp như đốt token, sáp nhập Labs và Foundation. Hiện tại, một số cá lớn đã lên tiếng ủng hộ, và trên thị trường dự đoán, xác suất đề xuất được thông qua lên tới 79%.

Sau 2 năm thất bại 7 lần, “công tắc phí” liên tục gục ngã

Công tắc phí thực ra là cơ chế khá phổ biến trong lĩnh vực DeFi. Ví dụ như Aave, đã thành công kích hoạt công tắc phí vào năm 2025, sử dụng mô hình "mua vào + phân phối" để tái mua lại token AAVE bằng lợi nhuận giao thức, đẩy giá từ 180 USD lên 231 USD, mức tăng trưởng hàng năm đạt 75%.

Ngoài Aave, các giao thức như Ethena, Raydium, Curve, Usual cũng thu được thành công đáng kể với công tắc phí, tạo nên mẫu hình kinh tế học token bền vững cho toàn ngành DeFi.

Với nhiều tiền lệ thành công như vậy, tại sao Uniswap lại không thể thông qua?

a16z đã nhượng bộ, nhưng rắc rối của Uniswap mới chỉ bắt đầu

Ở đây phải nhắc đến một nhân vật then chốt – a16z.

Trong lịch sử bỏ phiếu của Uniswap, tỷ lệ tham gia thường thấp, vì vậy chỉ cần khoảng 40 triệu UNI là đủ điều kiện biểu quyết. Tuy nhiên, quỹ đầu tư khổng lồ này trước đây nắm giữ khoảng 55 triệu UNI, ảnh hưởng trực tiếp đến kết quả bầu cử.

Họ luôn là phe phản đối các đề xuất liên quan.

Lần đầu tiên vào tháng 7 năm 2022, trong hai cuộc thăm dò nhiệt độ, họ chọn bỏ phiếu trắng và chỉ bày tỏ lo ngại trên diễn đàn. Nhưng đến tháng 12 năm 2022, khi các nhóm như ETH-USDT, DAI-ETH chuẩn bị kích hoạt biểu quyết chuỗi nhằm áp dụng mức phí 1/10, a16z đã bỏ phiếu phản đối rõ ràng, sử dụng quyền biểu quyết của 15 triệu UNI. Cuộc bỏ phiếu kết thúc với 45% ủng hộ; dù phe ủng hộ chiếm đa số, nhưng do chưa đủ tỷ lệ tối thiểu nên thất bại. Trên diễn đàn, a16z tuyên bố rõ ràng: “Chúng tôi cuối cùng không thể ủng hộ bất kỳ đề xuất nào mà không tính đến yếu tố pháp lý và thuế.” Đây là lần đầu tiên họ công khai phản đối.

Trong những lần đề xuất tiếp theo, a16z vẫn kiên định lập trường này. Tháng 5 và 6 năm 2023, GFX Labs liên tiếp đưa ra hai đề xuất liên quan đến phí; mặc dù lần tháng 6 nhận được 54% ủng hộ, nhưng dưới ảnh hưởng của 15 triệu phiếu phản đối từ a16z, đề xuất lại thất bại do thiếu tỷ lệ tối thiểu. Đến tháng 3 năm 2024, đề xuất nâng cấp quản trị lại diễn ra kịch bản tương tự – khoảng 55 triệu UNI ủng hộ, nhưng thất bại dưới sự phản đối của a16z. Đáng chú ý nhất là từ tháng 5 đến tháng 8 năm 2024, phía đề xuất cố gắng vượt qua rào cản pháp lý bằng cách thành lập pháp nhân DUNA tại Wyoming, cuộc biểu quyết dự kiến tổ chức ngày 18 tháng 8 nhưng bị hoãn vô thời hạn vì “những vấn đề mới từ bên liên quan chưa nêu tên”, giới bên ngoài đều cho rằng “bên liên quan chưa nêu tên” chính là a16z.

Vậy a16z đang lo sợ điều gì? Vấn đề cốt lõi nằm ở rủi ro pháp lý.

Họ cho rằng, một khi kích hoạt công tắc phí, token UNI có thể bị xếp vào loại chứng khoán. Theo tiêu chuẩn Howey nổi tiếng của Mỹ, nếu nhà đầu tư có kỳ vọng hợp lý về việc “kiếm lời từ nỗ lực của người khác”, thì tài sản đó có thể bị coi là chứng khoán. Trong khi đó, công tắc phí chính xác lại tạo ra kỳ vọng như vậy – giao thức tạo ra doanh thu, người nắm giữ token chia sẻ lợi nhuận, rất giống mô hình phân phối lợi nhuận truyền thống của chứng khoán. Đối tác Miles Jennings của a16z bình luận thẳng thắn trên diễn đàn: “Một DAO không có pháp nhân sẽ khiến các cá nhân chịu trách nhiệm pháp lý.”

Bên cạnh rủi ro pháp luật chứng khoán, vấn đề thuế cũng nan giải không kém. Một khi phí chảy vào giao thức, Cục Thuế Nội Bộ Hoa Kỳ (IRS) có thể yêu cầu DAO đóng thuế doanh nghiệp, ước tính ban đầu khoản thuế phải nộp có thể lên tới 10 triệu USD. Vấn đề là DAO vốn là tổ chức phi tập trung, không có pháp nhân hay cấu trúc tài chính như doanh nghiệp truyền thống, việc đóng thuế ra sao, ai sẽ gánh khoản phí đó, đều là những câu hỏi chưa có lời giải. Trong tình trạng chưa có giải pháp rõ ràng, nếu vội vàng kích hoạt công tắc phí, tất cả người tham gia quản trị và nắm giữ token có thể đối mặt rủi ro thuế.

Tính đến nay, UNI vẫn là tài sản đơn lẻ lớn nhất trong danh mục đầu tư tiền mã hóa của a16z, nắm giữ khoảng 64 triệu UNI, vẫn có khả năng ảnh hưởng riêng lẻ đến kết quả biểu quyết.

Nhưng chúng ta đều biết rằng, kể từ khi Trump đắc cử tổng thống, SEC thay đổi nhân sự, ngành tiền mã hóa bước vào mùa xuân ổn định về mặt chính trị, rủi ro pháp lý của Uniswap đã giảm, và cũng thấy rõ thái độ của a16z dần mềm mỏng hơn. Rõ ràng đây không còn là vấn đề lớn, và khả năng đề xuất lần này được thông qua đã tăng mạnh.

Nhưng điều đó không có nghĩa là không còn mâu thuẫn khác; cơ chế công tắc phí của Uniswap vẫn tồn tại một số điểm tranh cãi.

Không thể vừa ăn bánh vừa để nguyên cái bánh

Để hiểu các điểm tranh cãi mới này, trước hết ta cần làm rõ công tắc phí hoạt động cụ thể như thế nào.

Xét về mặt kỹ thuật, đề xuất lần này điều chỉnh chi tiết cấu trúc phí. Với giao thức V2, tổng phí giữ nguyên 0,3%, nhưng trong đó 0,25% dành cho LP, 0,05% thuộc về giao thức. Giao thức V3 linh hoạt hơn, phí giao thức được đặt ở mức 1/4 đến 1/6 phí LP; ví dụ, trong nhóm thanh khoản 0,01%, phí giao thức là 0,0025%, tương đương tỷ lệ chia 25%; còn trong nhóm 0,3%, phí giao thức là 0,05%, chiếm khoảng 17%.

Theo cấu trúc phí này, Uniswap ước tính bảo thủ có thể mang lại doanh thu hàng năm từ 10 đến 40 triệu USD, trong kịch bản thị trường tăng trưởng mạnh, dựa trên khối lượng giao dịch cao nhất lịch sử, con số này có thể đạt 50 đến 120 triệu USD. Đồng thời, đề xuất bao gồm việc đốt ngay lập tức 100 triệu token UNI, tương đương 16% nguồn cung lưu hành, và thiết lập cơ chế đốt liên tục.

Nói cách khác, thông qua công tắc phí, UNI sẽ chuyển mình từ một “token quản trị vô giá trị” thành tài sản sinh lời thực sự.

Đây hiển nhiên là tin tốt lớn đối với người nắm giữ Uni, nhưng vấn đề cũng chính ở đây. Bởi lẽ bản chất của “công tắc phí” là việc phân phối lại lợi nhuận giữa LP và giao thức.

Tổng phí mà người giao dịch trả không thay đổi, chỉ là phần lợi nhuận trước đây thuộc hoàn toàn về LP, giờ đây phải chia một phần cho giao thức. Lông từ thân cừu mà ra, giao thức có thêm thu nhập, thì thu nhập của LP chắc chắn sẽ giảm.

Không thể vừa ăn bánh vừa để nguyên cái bánh. Trước câu hỏi “giữ LP hay lấy doanh thu giao thức?”, Uniswap rõ ràng đã chọn phương án sau.

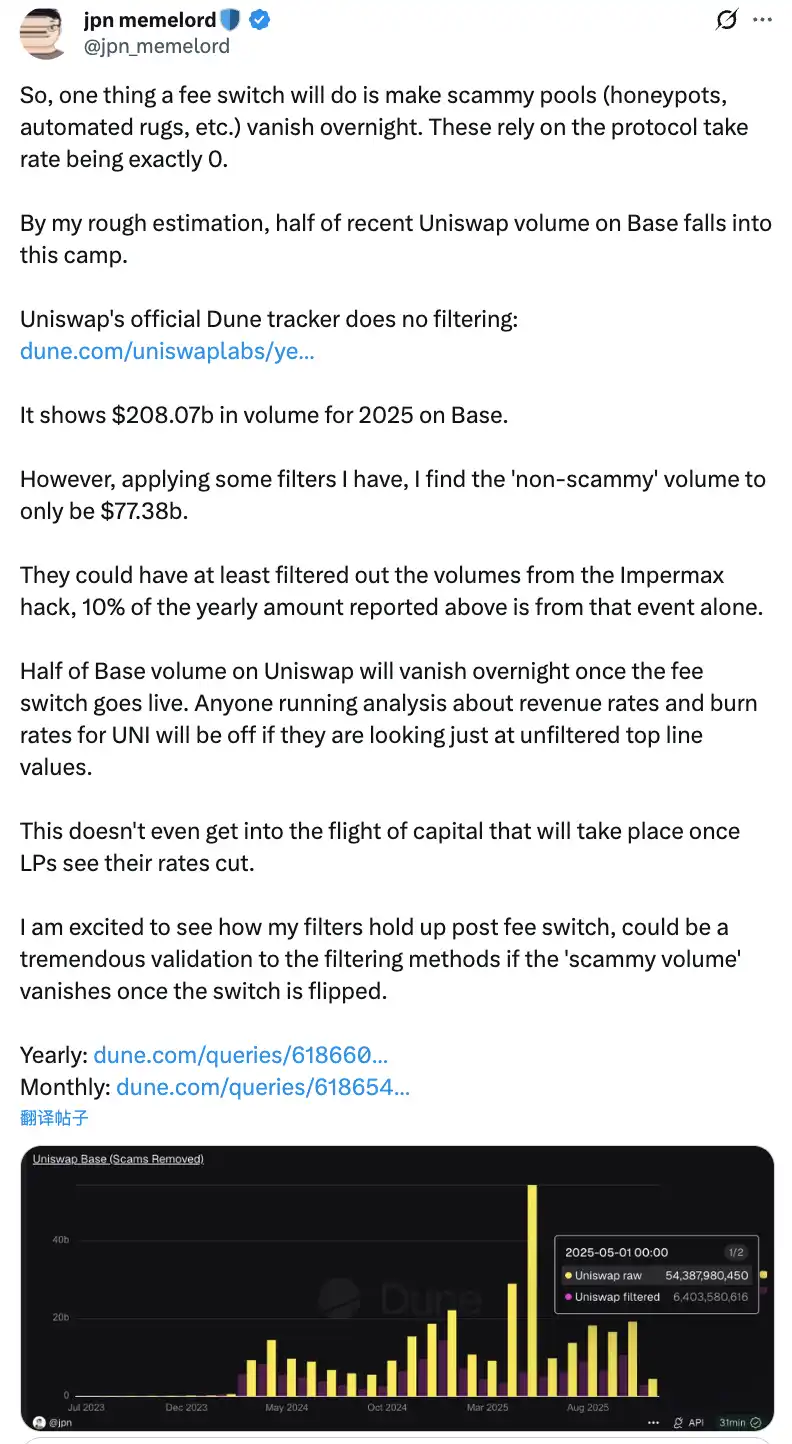

Cộng đồng thảo luận rằng một khi “công tắc phí” có hiệu lực, một nửa khối lượng giao dịch của Uniswap trên chuỗi Base có thể biến mất trong một đêm

Hệ quả tiềm tàng từ việc phân phối lại này không thể xem nhẹ. Trong ngắn hạn, lợi nhuận của LP sẽ bị cắt giảm từ 10% đến 25%, tùy theo tỷ lệ chia phí giao thức. Nghiêm trọng hơn, theo dự báo mô hình, có thể có từ 4% đến 15% thanh khoản rời khỏi Uniswap sang các nền tảng cạnh tranh.

Để giảm nhẹ những tác động tiêu cực này, đề xuất cũng đưa ra một số biện pháp bồi thường sáng tạo. Ví dụ, thông qua cơ chế PFDA để nội hóa MEV, có thể mang lại lợi nhuận bổ sung cho LP, mỗi 10.000 USD giao dịch tạo thêm 0,06 đến 0,26 USD. Tính năng Hooks ở phiên bản V4 hỗ trợ điều chỉnh phí động, móc nối aggregator mở ra nguồn thu mới. Ngoài ra, đề xuất áp dụng chiến lược triển khai từng giai đoạn, bắt đầu thí điểm từ các nhóm thanh khoản cốt lõi, theo dõi sát sao tác động và điều chỉnh theo dữ liệu.

Dilemma của công tắc phí

Dù có những biện pháp giảm nhẹ này, nhưng liệu có thực sự xoa dịu được lo ngại của LP, giúp đề xuất cuối cùng đi vào thực tế, có lẽ vẫn cần thời gian kiểm chứng. Dù chính Hayden đích thân ra tay, cũng chưa chắc cứu được Uniswap khỏi bế tắc này.

Bởi mối đe dọa trực tiếp hơn đến từ cạnh tranh thị trường, đặc biệt là cuộc đối đầu trực diện với Aerodrome trên chuỗi Base.

Sau đề xuất của Uniswap, CEO Alexander của Dromos Labs, đội phát triển Aerodrome, chế giễu trên X: “Tôi chưa từng nghĩ rằng, ngay trước ngày quan trọng nhất của Dromos Labs, đối thủ lớn nhất lại tặng chúng tôi một sai lầm nghiêm trọng đến vậy”

Aerodrome đang đè bẹp Uniswap trên chuỗi Base

Dữ liệu cho thấy, trong 30 ngày qua, khối lượng giao dịch của Aerodrome đạt khoảng 20,465 tỷ USD, chiếm 56% thị phần trên chuỗi Base; trong khi Uniswap trên Base có khối lượng khoảng 12-15 tỷ USD, thị phần chỉ 40-44%. Aerodrome không chỉ dẫn trước 35-40% về khối lượng giao dịch, mà còn vượt trội về TVL với 473 triệu USD so với 300-400 triệu USD của Uniswap.

Nguyên nhân sâu xa nằm ở sự chênh lệch lớn về lợi suất cho LP. Lấy ví dụ nhóm ETH-USDC, lợi suất hàng năm của Uniswap V3 khoảng 12-15%, chỉ đến từ phí giao dịch; trong khi Aerodrome nhờ phần thưởng token AERO, có thể cung cấp lợi suất hàng năm 50-100% hoặc cao hơn, gấp 3-7 lần Uniswap. Trong 30 ngày qua, Aerodrome đã phân phối 12,35 triệu USD phần thưởng AERO, định hướng thanh khoản chính xác thông qua cơ chế bỏ phiếu veAERO. Ngược lại, Uniswap chủ yếu dựa vào phí tự nhiên, thỉnh thoảng tung ra các chương trình khuyến khích có mục tiêu, nhưng quy mô nhỏ hơn nhiều so với đối thủ.

Như một người trong cộng đồng chỉ ra: “Aerodrome có thể đè bẹp Uniswap về khối lượng giao dịch trên Base vì nhà cung cấp thanh khoản chỉ quan tâm đến lợi nhuận trên mỗi đô la thanh khoản họ bỏ ra. Về điểm này, Aerodrome vượt trội.” Nhận xét này rất đúng trọng tâm.

Đối với LP, họ sẽ không ở lại chỉ vì thương hiệu Uniswap. Họ chỉ quan tâm đến lợi suất. Trên một L2 non trẻ như Base, Aerodrome với tư cách là DEX bản địa, tận dụng mô hình ve(3,3) được tối ưu chuyên biệt cùng phần thưởng token cao, đã xây dựng lợi thế tiên phong mạnh mẽ.

Trong bối cảnh đó, nếu Uniswap kích hoạt công tắc phí, tiếp tục cắt giảm lợi nhuận LP, có thể đẩy nhanh quá trình di cư thanh khoản sang Aerodrome. Theo dự báo mô hình, công tắc phí có thể khiến 4-15% thanh khoản bị mất, và trên chiến trường cạnh tranh khốc liệt như Base, tỷ lệ này có thể còn cao hơn. Một khi thanh khoản giảm, trượt giá giao dịch tăng, khối lượng giao dịch cũng sẽ giảm theo, tạo thành vòng xoáy tiêu cực.

Đề xuất mới có cứu được Uniswap không?

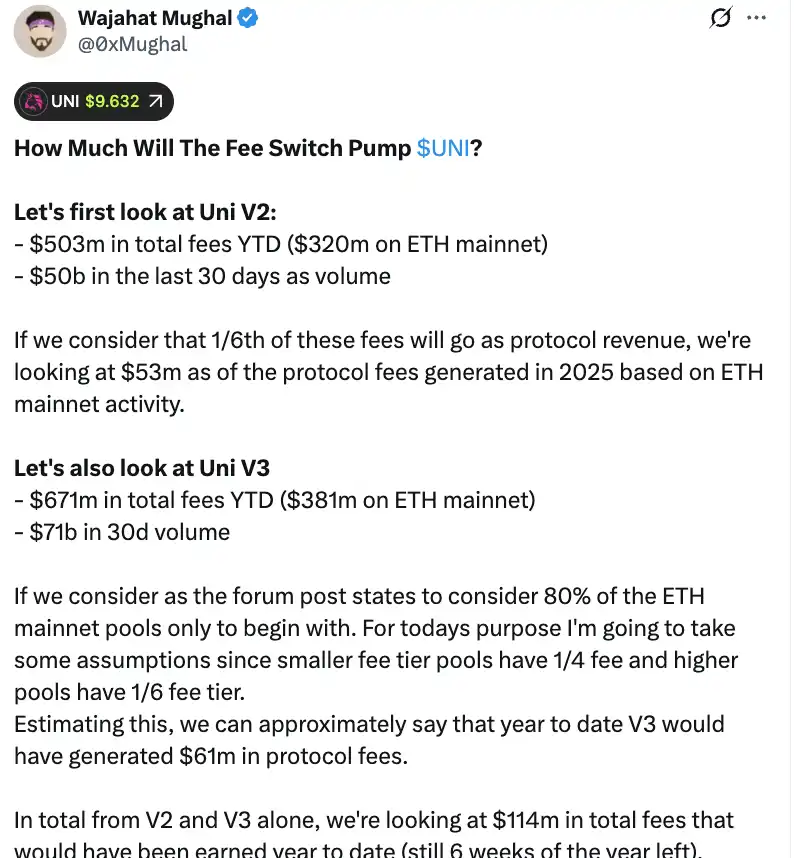

Xét về mặt con số thuần túy, công tắc phí thực sự có thể mang lại doanh thu đáng kể cho Uniswap. Theo tính toán chi tiết của thành viên cộng đồng Wajahat Mughal, chỉ xét riêng hai phiên bản V2 và V3, tình hình đã rất tích cực.

Giao thức V2 từ đầu năm 2025 đến nay tạo ra tổng phí 503 triệu USD, trong đó mạng chính Ethereum đóng góp 320 triệu USD, khối lượng giao dịch 30 ngày gần nhất đạt 50 tỷ USD. Nếu tính theo tỷ lệ chia phí 1/6, dựa trên hoạt động trên mạng chính Ethereum, doanh thu phí giao thức năm 2025 ước tính đạt 53 triệu USD. Hiệu suất của giao thức V3 còn mạnh hơn, tổng phí từ đầu năm đến nay đạt 671 triệu USD, mạng chính Ethereum chiếm 381 triệu USD, khối lượng giao dịch 30 ngày lên tới 71 tỷ USD. Xét đến tỷ lệ chia khác nhau theo các nhóm phí – nhóm phí thấp lấy 1/4 phí giao thức, nhóm phí cao lấy 1/6, V3 có thể đã tạo ra 61 triệu USD phí giao thức từ đầu năm.

Cộng tổng V2 và V3, doanh thu phí giao thức từ đầu năm đến nay ước tính đạt 114 triệu USD, trong khi năm còn chưa đến 6 tuần nữa. Quan trọng hơn, con số này vẫn chưa chạm đến toàn bộ tiềm năng doanh thu của Uniswap. Con số này chưa tính 20% nhóm V3 còn lại, phí trên tất cả các chuỗi ngoài mạng chính Ethereum (đặc biệt là chuỗi Base, nơi tạo ra phí gần bằng mạng chính Ethereum), khối lượng giao dịch V4, đấu giá giảm giá phí giao thức, UniswapX, móc nối aggregator, và lợi nhuận sắp xếp viên từ Unichain. Nếu tính tất cả, doanh thu hàng năm có thể dễ dàng vượt ngưỡng 130 triệu USD.

Kết hợp kế hoạch đốt ngay lập tức 100 triệu UNI (theo giá hiện tại trị giá hơn 800 triệu USD), kinh tế học token của Uniswap sẽ thay đổi căn bản. Sau khi đốt, định giá pha loãng hoàn toàn giảm xuống 7,4 tỷ USD, vốn hóa thị trường khoảng 5,3 tỷ USD. Với doanh thu hàng năm 130 triệu USD, Uniswap có thể mua lại và đốt khoảng 2,5% nguồn cung lưu hành mỗi năm.

Điều này có nghĩa tỷ lệ P/E của UNI khoảng 40 lần, nhìn có vẻ không rẻ, nhưng xét rằng còn nhiều cơ chế tăng trưởng doanh thu chưa được phát huy đầy đủ, con số này còn dư địa giảm mạnh. Như một người trong cộng đồng cảm thán: “Lần đầu tiên, token UNI thực sự trở nên hấp dẫn để nắm giữ.”

Tuy nhiên, đằng sau những con số đẹp đẽ này, vẫn ẩn chứa những lo ngại không thể xem nhẹ. Thứ nhất, khối lượng giao dịch năm 2025 rõ ràng cao hơn nhiều so với vài năm trước, phần lớn nhờ vào thị trường tăng giá. Một khi thị trường bước vào chu kỳ熊市, khối lượng giao dịch sụt giảm mạnh, doanh thu phí giao thức cũng sẽ co lại. Việc dùng dữ liệu doanh thu từ thị trường tăng giá để làm cơ sở định giá dài hạn rõ ràng có yếu tố gây hiểu lầm.

Thứ hai, cách thức vận hành cụ thể của cơ chế mua lại vẫn chưa rõ. Liệu sẽ dùng hệ thống mua lại tự động như Hyperliquid, hay thực hiện theo cách khác? Tần suất mua lại, độ nhạy giá, và tác động đến thị trường – những chi tiết này đều ảnh hưởng trực tiếp đến hiệu quả thực tế của cơ chế đốt. Nếu thực hiện không đúng, việc mua lại quy mô lớn ngược lại có thể gây biến động giá, khiến người nắm giữ UNI rơi vào tình thế “tay trái bán, tay phải mua”.

Khi Aerodrome, Curve, Fluid, Hyperliquid Spot và các nền tảng khác đều đang dùng phần thưởng cao để thu hút thanh khoản, việc Uniswap cắt giảm lợi nhuận LP có khiến dòng vốn rút chạy nhanh hơn? Dữ liệu có thể đẹp, nhưng nếu mất đi nền tảng là thanh khoản, mọi dự báo doanh thu hấp dẫn cũng chỉ là ảo ảnh.

Công tắc phí có thể mang lại nền tảng giá trị cho UNI, điều này không thể phủ nhận. Nhưng liệu nó có thực sự “cứu” được Uniswap, giúp gã khổng lồ DeFi một thời trở lại đỉnh cao, có lẽ vẫn cần cả thời gian lẫn thị trường kiểm chứng kép.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News