Làm thế nào để nhận diện rủi ro giao dịch short squeeze trong thị trường tiền mã hóa? Phân tích 3 ví dụ điển hình gần đây

Tuyển chọn TechFlowTuyển chọn TechFlow

Làm thế nào để nhận diện rủi ro giao dịch short squeeze trong thị trường tiền mã hóa? Phân tích 3 ví dụ điển hình gần đây

Mỗi đồng tiền đều có hai mặt, và giao dịch short squeeze cũng tiềm ẩn một mức độ bất định nhất định.

Tác giả: Jonas@Foresight Ventures

Một. Giao dịch "tắc nghẽn bán khống" là gì?

Bán khống cho phép nhà giao dịch kiếm lợi từ việc giá tài sản giảm. Đây là cách phổ biến để phòng hộ vị thế hiện có hoặc đặt cược vào xu hướng thị trường giảm. Tuy nhiên, giao dịch bán khống đôi khi tiềm ẩn rủi ro rất cao. Thứ nhất, khi lượng mua đột ngột tăng mạnh, một lượng lớn người bán khống buộc phải đóng vị thế và liên tục mua lại tài sản, khiến nhu cầu trên thị trường trong thời gian ngắn vượt xa lượng lưu thông, dẫn đến thiếu hụt nguồn cung và đẩy giá lên cao, điều này có thể gây ra hiện tượng tắc nghẽn bán khống (giao dịch "short squeeze"). Thứ hai, khi một nhóm thao túng thu gom lượng cổ phiếu lưu động tập trung vào tay, khiến những người bán khống không còn nơi nào khác để mua lại cổ phiếu ngoài nhóm này, cũng sẽ dẫn đến hiện tượng tắc nghẽn bán khống mang tính thao túng.

Giao dịch tắc nghẽn bán khống dễ xảy ra hơn ở các altcoin vốn hóa nhỏ hoặc thanh khoản kém. Đặc biệt trong thị trường tiền mã hóa sử dụng đòn bẩy cao, do hiệu ứng thác nước từ việc thanh lý liên tiếp, biến động giá càng trở nên dữ dội. Một số nhà giao dịch chuyên nghiệp sẽ theo dõi cơ hội tắc nghẽn bán khống tiềm năng, tích lũy vị thế từ giai đoạn khởi động ban đầu và tận dụng thời điểm giá tăng nhanh để bán ra.

Hai. Một vài chỉ báo then chốt của giao dịch tắc nghẽn bán khống

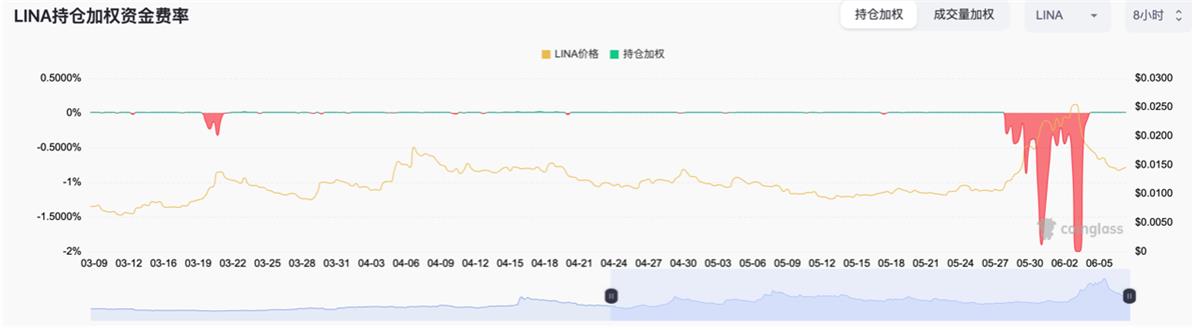

1. Tỷ lệ tài trợ hợp đồng: Điều kiện tiên quyết để xảy ra tắc nghẽn bán khống là vị thế bán khống áp đảo quá mức so với vị thế mua. Biểu hiện cụ thể là khi tỷ lệ tài trợ hợp đồng của một altcoin vượt quá -0,1% (tức lãi suất ngày cho vị thế bán khống đạt 0,3%, lãi suất năm vượt quá 100%), thì cho thấy tâm lý bán khống ngắn hạn đã ở mức cực đoan; nếu vượt quá -0,75% thì tốc độ tăng giá sẽ được đẩy nhanh hơn. Trong các ví dụ phân tích sau đây đều thấy xuất hiện tỷ lệ tài trợ âm cực đoan.

2. Vị thế hợp đồng: Quan trọng hơn nữa, lượng thanh khoản bị mắc kẹt càng nhiều thì biến động do tắc nghẽn bán khống tạo ra càng lớn. Thể hiện ở hai khía cạnh: thứ nhất, khối lượng vị thế hợp đồng càng gần với vốn hóa lưu thông, khối lượng giao dịch hợp đồng càng gần 50% khối lượng giao dịch giao ngay, thì càng dễ xảy ra tình trạng tắc nghẽn bán khống. Thứ hai, khối lượng vị thế hợp đồng phải tăng hơn 50% trong thời gian ngắn, cho thấy dòng vốn chính đang đổ vào. Nếu khối lượng vị thế giảm xuống, chứng tỏ dòng vốn chính đang rút lui, lúc này cần chốt lời.

3. Phân bố cổ phiếu: Áp dụng cho trường hợp phe thao túng thực hiện tắc nghẽn bán khống, cấu trúc cổ phiếu càng tập trung thì biến động giá càng cực đoan.

Ba. Phân tích một vài ví dụ điển hình gần đây

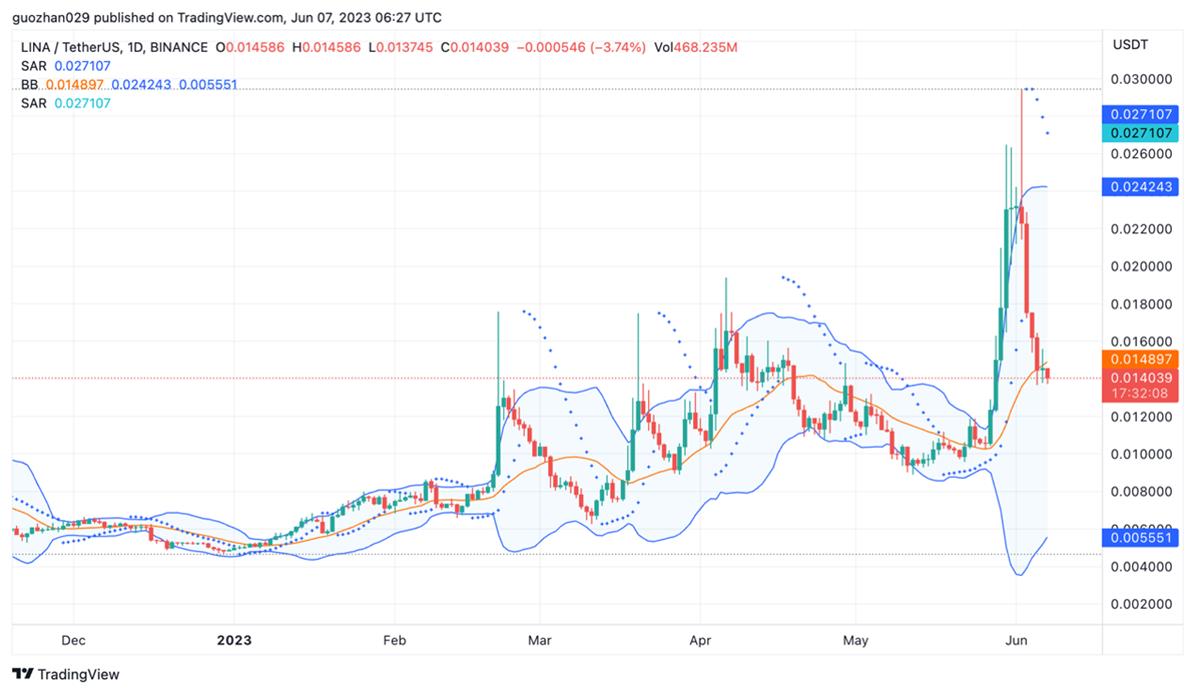

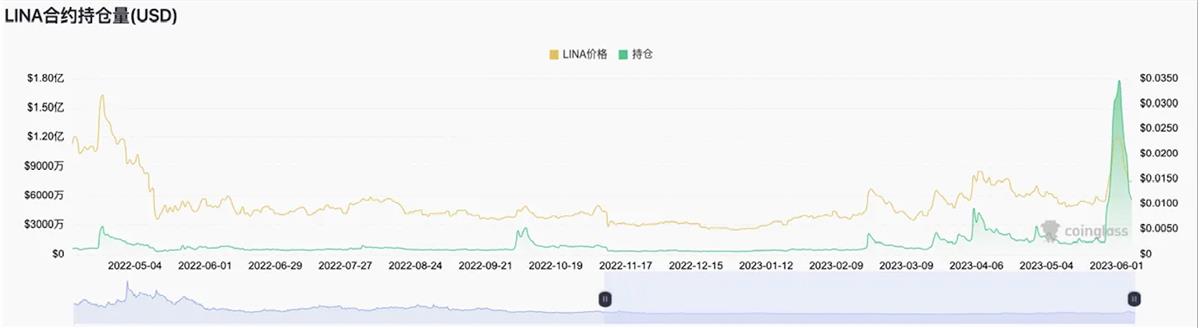

1. LINA: Linear là một giao thức tài sản tổng hợp lớp DeFi tương thích đa chuỗi, cơ bản không có điểm nổi bật. Từ cuối tháng 5 bắt đầu staking để鑄 (鑄 =鑄造) stablecoin LUSD, tỷ lệ staking lên tới 22% lượng lưu thông. Lợi suất đào token LINA bằng cặp LP giữa stablecoin LUSD và BUSD lên tới 60%, thu hút khoảng 10% người tham gia khai thác bảo hiểm套保挖矿. Dòng vốn chính tiến vào mua 23% lượng lưu thông. Như vậy, 22% lượng staking cộng thêm 23% do phe chủ lực kiểm soát, tổng cộng khoảng 50% lượng LINA bị khóa. Đây là một ví dụ điển hình về tắc nghẽn bán khống mang tính thao túng, phe chủ lực nắm giữ giao ngay để thao túng hợp đồng.

Chúng ta có thể quan sát thấy, từ ngày 28 tháng 5, tỷ lệ tài trợ hợp đồng LINA tăng mạnh vượt quá -0,1%, đỉnh điểm đạt mức trần -2% vào ngày 31 tháng 5 và ngày 3 tháng 6. Khối lượng vị thế hợp đồng cũng tăng mạnh kể từ ngày 28 tháng 5, đạt 50 triệu USD, trong khi vốn hóa lưu thông lúc đó chỉ 70 triệu USD; khối lượng giao dịch hợp đồng 50 triệu USD, gần bằng 50% khối lượng giao dịch giao ngay là 90 triệu USD, rất dễ dẫn đến tình trạng thanh lý vị thế bán khống mà không đủ nguồn cung. Do đó, trong vòng một tuần từ ngày 28 tháng 5 đến ngày 3 tháng 6, giá LINA tăng vọt 2–3 lần.

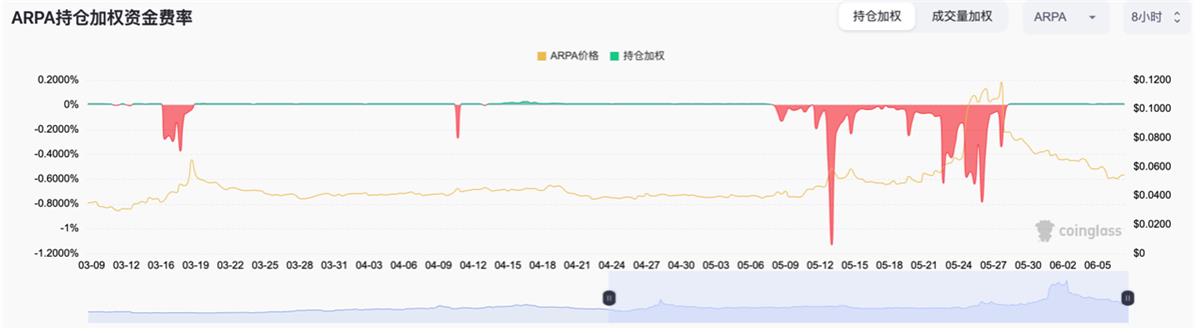

2. ARPA: Mạng ARPA là một mạng lưới tính toán an toàn phi tập trung, một công chuỗi riêng tư ra đời năm 2018. Gần đây hoàn thành xây dựng bộ sinh số ngẫu nhiên, đang trong giai đoạn thử nghiệm mạng testnet lần hai, mainnet dự kiến ra mắt sớm. Nhà làm thị trường tháng 4 vừa đổi sang DWF, DWF trước đây từng nhiều lần thao túng các dự án tiền mã hóa khác.

Chúng ta có thể quan sát thấy, từ ngày 12 tháng 5, tỷ lệ tài trợ hợp đồng ARPA tăng mạnh vượt quá -0,1%, mặc dù giữa chừng có dao động nhưng tỷ lệ cao vẫn duy trì đến ngày 16 tháng 5, mức cực trị từng đạt tới -1%. Quan trọng hơn là khối lượng vị thế hợp đồng, tăng mạnh từ ngày 12 tháng 5, đạt 30 triệu USD, gần bằng vốn hóa lưu thông 40 triệu USD. Khối lượng giao dịch hợp đồng 30 triệu USD, gần bằng 50% khối lượng giao dịch giao ngay là 70 triệu USD. Do đó, trong vòng hai tuần, giá ARPA tăng vọt 3–4 lần.

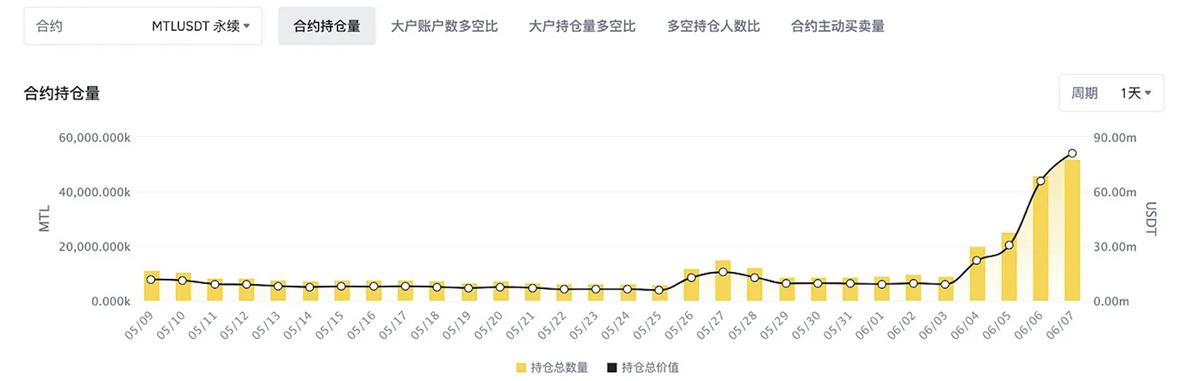

3. MTL: Metal là nền tảng thanh toán tài sản mã hóa có tích hợp phần thưởng cho người dùng, một dự án cũ ra đời năm 2017. Phe chủ lực kiểm soát khoảng 10% lượng lưu thông, gần đây khối lượng giao dịch trên sàn Hàn Quốc Upbit tăng vọt một cách đáng kinh ngạc.

Chúng ta có thể quan sát thấy, tỷ lệ tài trợ hợp đồng MTL bất thường vào ngày 6 tháng 5, nhưng tắc nghẽn bán khống kết thúc quá nhanh trong một ngày. Sau đó, ngày 6 tháng 6 lại xuất hiện bất thường, sau đó từng đạt mức cực trị -1,8%. Quan trọng hơn, từ ngày 6 tháng 6 khối lượng vị thế hợp đồng tăng mạnh, đạt 60 triệu USD, rất gần với vốn hóa lưu thông 80 triệu USD. Khối lượng giao dịch hợp đồng 80 triệu USD, gần bằng 50% khối lượng giao dịch giao ngay là 160 triệu USD. Đợt tắc nghẽn bán khống này giúp MTL tăng 2–3 lần trong vòng một tuần.

Không phải ngẫu nhiên, các altcoin vốn hóa nhỏ như LEVER, BEL năm ngoái cũng trải qua thủ thuật tắc nghẽn bán khống tương tự, ví dụ như tỷ lệ tài trợ cao, tỷ lệ vị thế hợp đồng/giao ngay cao, tỷ lệ giao dịch hợp đồng/giao ngay cao, khối lượng vị thế tăng vọt đột ngột... ở đây không liệt kê thêm.

Bốn. Rủi ro của giao dịch tắc nghẽn bán khống

Mỗi đồng tiền đều có hai mặt, giao dịch tắc nghẽn bán khống cũng tiềm ẩn một mức độ bất định nhất định.

1. Sàn giao dịch tiền mã hóa có thể tạm thời thay đổi quy tắc. Nếu giới hạn vị thế mặc định tăng lên thì là tín hiệu tích cực; nếu giảm xuống thì là tiêu cực. Ví dụ, sàn Binance đã tạm thời điều chỉnh bậc đòn bẩy và ký quỹ cho LINAUSDT vào ngày 3 tháng 6, và điều chỉnh tương tự với MTLUSDT vào ngày 7 tháng 6 — đều là tín hiệu cảnh báo mạnh mẽ kiểu “chúng tôi随时改规矩了” rằng đừng nghĩ đến chuyện các bạn kiếm lời mà để sàn chúng tôi gánh hậu quả.

2. Điều chỉnh giá trị sau sự kiện tắc nghẽn bán khống đối với altcoin. Mặc dù nhiều altcoin tăng giá sau tắc nghẽn bán khống, song phần lớn sau đó lại tiếp tục giảm giá khi giá tăng vọt. Một chỉ báo phổ biến nhận diện đỉnh là so sánh khối lượng giao dịch giao ngay (hoặc hợp đồng) của altcoin với khối lượng giao dịch của ETH – “vua altcoin”. Theo dữ liệu lịch sử, một khi khối lượng giao dịch giao ngay (hoặc hợp đồng) của altcoin vượt hoặc gần bằng ETH, khả năng cao là đỉnh cảm xúc ngắn hạn. Ngoài ra, cần chốt lời khi biên độ dao động 4 giờ vượt quá 20%. Nhìn chung, giao dịch tắc nghẽn bán khống thiên về mô hình kỹ thuật chứ không phải sự kiện cơ bản, thường dẫn đến tổn thất cho các nhà đầu tư cá nhân.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News