Giải mã sâu về quỹ tín thác Grayscale: Vì sao có thể mua Ethereum với nửa giá?

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải mã sâu về quỹ tín thác Grayscale: Vì sao có thể mua Ethereum với nửa giá?

Thảo luận về cách xây dựng một chiến lược tăng cường chỉ số cho ETHE.

Tác giả: LD Capital

Grayscale Ethereum Trust (ETHE), sản phẩm giao dịch trên thị trường chứng khoán Mỹ lớn nhất theo dõi Ethereum, nắm giữ tới 3 triệu ETH. Tuy nhiên hiện tại giá giao dịch trên thị trường thứ cấp của ETHE đang bị chiết khấu khoảng 50% so với giá trị tài sản ròng (NAV). Trong báo cáo trước, chúng tôi đã phân tích nguyên nhân gây ra mức chênh lệch này và một số kịch bản có thể thu hẹp mức chiết khấu. Đồng thời dựa trên quy luật luân chuyển chu kỳ, chúng tôi cho rằng nếu đặt cược vào khả năng thị trường tăng giá trong tương lai, ETHE sẽ mang lại độ co giãn tốt hơn so với ETH giao ngay.

Tuy nhiên, chúng tôi cũng nhận thấy dữ liệu lịch sử cho thấy chỉ số hiệu quả rủi ro - lợi nhuận của ETHE không lý tưởng, biểu hiện kém hơn ETH/USD về lợi nhuận điều chỉnh theo rủi ro, mức độ rút lui tối đa và biến động. Điều này đồng nghĩa rằng nếu định nắm giữ dài hạn ETHE, nhà đầu tư cần thực hiện một số chiến lược gia tăng lợi nhuận. Nếu không, khi thị trường tăng chưa diễn ra nhanh chóng, hiệu suất của ETHE có nguy cơ yếu hơn thị trường chung.

Là phần thứ hai trong loạt báo cáo, bài viết này sẽ thảo luận cách xây dựng chiến lược tăng cường chỉ số (index enhancement) dành cho ETHE, nhằm vừa thu được lợi nhuận Beta dài hạn từ tài sản cơ bản, vừa thông qua quản lý chủ động để đạt thêm lợi nhuận Alpha, cải thiện trải nghiệm nắm giữ tài sản dài hạn cho nhà đầu tư.

Tổng quan đặc điểm thống kê của Grayscale ETHE (Risk and Return Overview of Grayscale ETHE)

Trước tiên, ta phân tích đặc điểm của đối tượng chính trong chiến lược này – Grayscale ETHE:

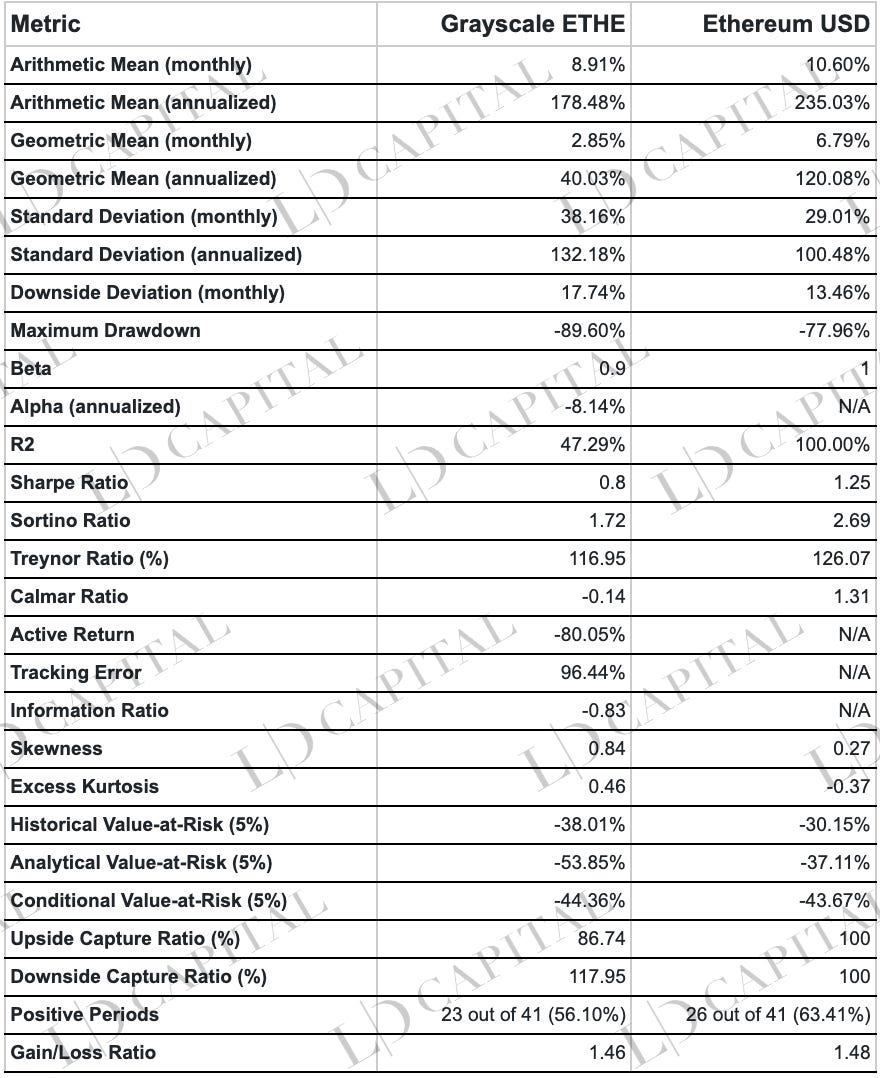

Bảng trên thống kê hiệu suất giá của ETHE và ETH-USD trong khoảng thời gian từ 01/01/2020 đến 04/30/2023, tính theo lợi nhuận hàng tháng. Các chỉ số rủi ro như hệ số Alpha, mức rút lui tối đa, giá trị rủi ro, lợi nhuận điều chỉnh theo rủi ro đều kém hơn so với ETH giao ngay; tuy nhiên lợi nhuận của ETHE có xu hướng lệch phải và đuôi dày, cho thấy tiềm năng sinh lời từ biến động tích cực là cao hơn:

-

Hiệu suất lợi nhuận: Lợi nhuận trung bình hàng tháng của Grayscale ETHE là 8,91%, lợi nhuận hóa năm là 178,48%; trong khi ETH giao ngay có lợi nhuận trung bình hàng tháng là 10,60%, lợi nhuận hóa năm là 235,03%. Xét theo chỉ số này, ETH giao ngay cho hiệu suất lợi nhuận vượt trội hơn Grayscale ETHE. Về lợi nhuận trung bình hình học, ETHE đạt lợi nhuận hóa năm 40,03%, còn ETH giao ngay là 120,08%, chứng tỏ hiệu suất đầu tư dài hạn của ETH giao ngay tốt hơn rõ rệt.

-

Hiệu suất rủi ro: Độ lệch chuẩn hàng tháng và hàng năm của Grayscale ETHE lần lượt là 38,16% và 132,18%, cao hơn ETH giao ngay ở mức 29,01% và 100,48%, cho thấy biến động giá của Grayscale ETHE lớn hơn và rủi ro cao hơn. Ngoài ra, mức rút lui tối đa của Grayscale ETHE là -89,60%, cao hơn mức -77,96% của ETH giao ngay, tiếp tục khẳng định rủi ro cao hơn.

-

Lợi nhuận điều chỉnh theo rủi ro: Tỷ lệ Sharpe và tỷ lệ Sortino là các chỉ số đánh giá lợi nhuận điều chỉnh theo rủi ro. Bảng cho thấy tỷ lệ Sharpe của Grayscale ETHE là 0,8, thấp hơn 1,25 của ETH giao ngay; tỷ lệ Sortino của Grayscale ETHE là 1,72, thấp hơn 2,69 của ETH giao ngay. Điều này cho thấy khi xét đến rủi ro, ETH giao ngay mang lại hiệu suất tốt hơn.

-

Tương quan thị trường: Hệ số Beta trong bảng cho thấy Grayscale ETHE có hệ số Beta là 0,9, nghĩa là rủi ro hệ thống (theo ETH) tương đối cao. Tuy nhiên, hệ số Alpha cho thấy Alpha hóa năm của Grayscale ETHE là -8,14%, cho thấy sau khi loại trừ rủi ro thị trường, ETHE không tạo ra lợi nhuận dương trong giai đoạn thống kê.

-

Tỷ lệ lợi nhuận/rủi ro: Tỷ lệ lợi nhuận/rủi ro của Grayscale ETHE là 1,46, hơi thấp hơn mức 1,48 của ETH giao ngay, cho thấy hiệu suất giữa lãi và lỗ của cả hai gần như tương đương.

-

Chu kỳ lợi nhuận: Về chu kỳ có lợi nhuận, trong 41 chu kỳ, Grayscale ETHE có 23 chu kỳ dương (chiếm 56,10%), trong khi ETH giao ngay có 26 chu kỳ dương (63,41%). Điều này cho thấy ETH giao ngay có nhiều chu kỳ sinh lời hơn.

-

Giá trị rủi ro (Value-at-Risk, VaR): VaR lịch sử (5%) của Grayscale ETHE là -38,01%, VaR phân tích (5%) là -53,85%; trong khi ETH giao ngay có VaR lịch sử (5%) là -30,15%, VaR phân tích (5%) là -37,11%. Điều này cho thấy cùng một độ tin cậy, tổn thất tiềm năng lớn nhất của Grayscale ETHE cao hơn ETH giao ngay.

-

Giá trị rủi ro có điều kiện (Conditional Value-at-Risk, CVaR): CVaR (5%) của Grayscale ETHE là -44,36%, trong khi ETH giao ngay là -43,67%. Điều này có nghĩa rằng trong những tình huống tồi tệ nhất, tổn thất của Grayscale ETHE có thể tương đương ETH giao ngay.

-

Tỷ lệ bắt đáy tăng/giảm (Upside/Downside Capture Ratio): Tỷ lệ bắt đáy tăng của Grayscale ETHE là 86,74%, tỷ lệ bắt đáy giảm là 117,95%, cho thấy ETHE thu được ít lợi nhuận hơn khi thị trường tăng, nhưng chịu tổn thất nặng hơn khi thị trường giảm.

-

Hình dạng phân bố lợi nhuận: Excess Kurtosis của Grayscale ETHE là 0,46, Skewness là 0,84; trong khi ETH có Excess Kurtosis là -0,37, Skewness là 0,27. Điều này cho thấy phân bố lợi nhuận của Grayscale ETHE dốc và nhọn hơn phân phối chuẩn, chỉ ra xác suất xuất hiện lợi nhuận cực đoan (tích cực hoặc tiêu cực) cao hơn. Đồng thời, độ lệch dương cho thấy phân bố lệch phải, tức cực trị lợi nhuận dương lớn. Điều này có thể hàm ý rủi ro đầu tư vào Grayscale ETHE lớn hơn, nhưng lại có tiềm năng sinh lời cao hơn trong các biến động tích cực.

Tại sao ETHE – cùng dựa trên tài sản cơ bản là ETH giao ngay – lại hoàn toàn thua kém?

Điều này chủ yếu do cấu trúc sản phẩm, cơ cấu thị trường đặc biệt và sự thay đổi môi trường thị trường khiến ETHE ban đầu có mức chênh lệch dương (2019–giữa 2021), sau đó chuyển sang chiết khấu âm (từ 2021 đến nay). Sự sụt giảm gần 90% về giá từ mức chênh lệch dương xuống âm đã kéo tụt toàn bộ các chỉ số hiệu quả rủi ro - lợi nhuận.

Nguyên nhân đằng sau mức chênh lệch âm/dương: Cấu trúc quỹ Grayscale ETHE không cho phép hoàn trả trực tiếp. Nguyên nhân tạo chênh lệch dương bao gồm: khả năng tiếp cận sản phẩm cao hơn ETH giao ngay, chi phí lưu ký riêng thấp hơn nên phù hợp hơn với các tổ chức tài chính truyền thống và nhà đầu tư nhỏ lẻ; lợi thế kế toán trên bảng cân đối kế toán, ưu đãi thuế và giúp nhà đầu tư né tránh vấn đề tuân thủ pháp lý. Nguyên nhân dẫn đến chiết khấu âm gồm bốn yếu tố: cấu trúc quỹ không thể mua/bán trực tiếp, giới hạn cơ hội chênh lệch giá, chiết khấu chi phí cơ hội và tác động từ các sản phẩm cạnh tranh.

Phân tích chi tiết hơn xem tại Báo cáo số 1: 《Mua ETH giá nửa? Cơ hội hay bẫy? Phân tích sâu về quỹ Grayscale》

Nguyên lý chiến lược quỹ tăng cường chỉ số (Principles of Index Enhancement Fund Strategy)

Các khái niệm và định hướng cơ bản liên quan đến tăng cường chỉ số ETHE

Chiến lược tăng cường chỉ số là một phương pháp quản lý danh mục đầu tư nhằm khuếch đại lợi nhuận của danh mục cơ bản hoặc chỉ số tham chiếu, vượt trội hơn chỉ số cả về lợi suất lẫn chỉ số rủi ro.

Chiến lược này cần lấy ETHE làm vị thế nền tảng, phân bổ ít nhất 60% vốn vào ETHE giao ngay, phần còn lại phân bổ vào tiền mặt, sản phẩm thu nhập cố định, cổ phiếu Mỹ & Canada liên quan đến blockchain và tiền mã hóa, cũng như các công cụ phái sinh quyền chọn từ các cổ phiếu này.

Chiến lược tăng cường kết hợp yếu tố quản lý chủ động và thụ động. Do tồn tại yếu tố chủ động, chiến lược này đưa vào rủi ro phán đoán chủ quan từ người quản lý, trái ngược với quỹ chỉ số thụ động chỉ lo lắng về rủi ro thị trường.

Nguồn lợi nhuận超额 (thặng dư) cốt lõi của danh mục dựa trên ETHE là đặt cược vào việc thu hẹp chênh lệch giữa giá giao dịch thứ cấp và NAV của ETHE. Tuy nhiên, do hiệu suất lịch sử của ETHE kém, để nâng cao trải nghiệm nắm giữ, chúng ta cần:

-

Đa dạng hóa danh mục. Thêm vào danh mục các tài sản có mức độ tương quan không quá cao, lợi suất ổn định, biến động thấp để điều chỉnh tỷ lệ rủi ro - lợi nhuận kém, ví dụ như tiền mặt, sản phẩm thu nhập cố định, cổ phiếu liên quan blockchain và tiền mã hóa trên thị trường Mỹ, và các công cụ phái sinh quyền chọn từ cổ phiếu này.

-

Tỷ trọng cao. Như dữ liệu đã chỉ ra, ETHE có tiềm năng lợi nhuận cao trong các biến động tích cực, vì vậy để tránh bỏ lỡ các đợt tăng mạnh, tỷ trọng ETHE trong danh mục cần duy trì ở mức cao, không nên thấp hơn 80% ngoại trừ các rủi ro nghiêm trọng (ví dụ: khủng hoảng niềm tin Ethereum, khủng hoảng tài chính nghiêm trọng tại Grayscale).

-

Tăng cường bằng phái sinh. Trong phần tăng cường bằng cổ phiếu, chiến lược quyền chọn mang lại lợi thế hơn so với việc chỉ đơn thuần nắm giữ tài sản cơ bản. Nguồn lợi nhuận超额 chủ yếu đến từ việc thu lợi nhuận từ mức biến động định giá quyền chọn, bổ sung bằng các chiến lược quyền chọn phức tạp để xây dựng chiến lược đầu tư chuyên biệt hơn.

-

Mua bán ký quỹ (margin trading). Hiệu ứng tăng cường chỉ số từ mua bán ký quỹ thường đến từ hai phía: Khi lạc quan về thị trường, có thể dùng cổ phiếu hoặc ETF sở hữu làm tài sản đảm bảo để vay và đòn bẩy; thông qua nghiệp vụ cho vay ký quỹ để kiếm lợi nhuận từ việc cho thuê cổ phiếu. Nếu ETHE tương lai hỗ trợ giao dịch ký quỹ hoặc các cổ phiếu trong phần tăng cường hỗ trợ, đây cũng là một chiến lược dự phòng.

-

Đăng ký mua cổ phiếu mới (IPO). Cùng với cải thiện môi trường quản lý, ngày càng nhiều công ty chứng khoán truyền thống tham gia vào lĩnh vực giao dịch tài sản mã hóa. Trong tương lai, không loại trừ khả năng phát hành tài sản mã hóa trên các nền tảng môi giới được cấp phép, nơi mà lợi nhuận từ các đợt ICO, IDO trước đây rất hấp dẫn. Lúc đó, có thể dùng tài sản đang nắm giữ để đăng ký mua kèm một lượng nhỏ tiền mặt.

Phương pháp cụ thể

Do mục 4 và 5 hiện tại khó triển khai, ta tập trung vào các thao tác 1~3:

Chọn chỉ số

Lấy tài sản ETHE đơn lẻ làm chỉ số theo dõi chính, bổ sung ETH/USD làm chỉ số tham chiếu. Vì tài sản đơn lẻ không phải chỉ số rộng truyền thống, nên đối với chỉ số "hẹp" tập trung rủi ro cao này, kiểm soát biến động và kiểm soát rút lui là mục tiêu then chốt mà quản lý chủ động cần tập trung để tạo giá trị bổ sung.

Phân bổ vốn

Để hiệu suất danh mục không lệch đáng kể khỏi chỉ số tham chiếu, cần duy trì ít nhất 60% vốn phân bổ vào ETHE, bình thường nên duy trì tỷ trọng 80–90%, phần tăng cường lợi nhuận chiếm 10–20%.

Tăng cường bằng lựa chọn cổ phiếu

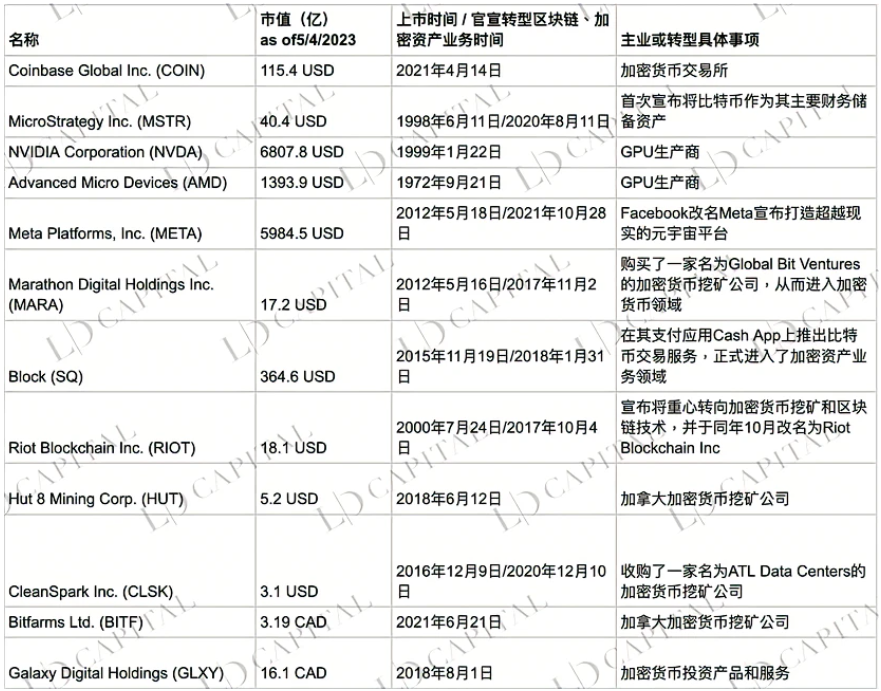

Hiện tại ETHE giao dịch trên thị trường OTCQX – thị trường giao dịch ngoài sàn (OTC), nơi các chứng khoán thường thanh khoản thấp và không có thị trường quyền chọn tiêu chuẩn, nên không thể dùng số dư trên nền tảng môi giới làm tài sản thế chấp để bán quyền chọn phủ (covered call) hoặc giao dịch ký quỹ. Vì vậy, trọng tâm tăng cường đầu tiên là lựa chọn kỹ lưỡng các cổ phiếu liên quan blockchain và tiền mã hóa.

Bảng 1: Các cổ phiếu liên quan blockchain hoặc tiền mã hóa niêm yết tại Mỹ & Canada

Bảng 2: Các quỹ ETF liên quan blockchain hoặc tiền mã hóa niêm yết tại Mỹ & Canada

Tiêu chí lựa chọn tài sản đầu tư:

-

Các công ty có kế hoạch kinh doanh rõ ràng trong hệ sinh thái mã hóa hoặc gián tiếp hưởng lợi từ sự phát triển ngành tiền mã hóa, bao gồm: công ty khai thác mã hóa, nhà cung cấp thiết bị/chíp khai thác, công ty dịch vụ tài chính mã hóa, các tổ chức tài chính phục vụ chủ yếu khách hàng liên quan mã hóa, công ty hoạt động metaverse, v.v.

-

Hoặc các sản phẩm quỹ có chiến lược đầu tư chủ yếu tập trung vào tiền mã hóa giao ngay hoặc công cụ phái sinh của nó;

-

Hoặc các sản phẩm quỹ đầu tư vào hai nhóm trên.

Tại sao chọn cổ phiếu mã hóa:

Do cổ phiếu mã hóa có tương quan vừa phải với tài sản mã hóa, cho phép thiết lập vị thế thị trường mã hóa một cách an toàn, thuận tiện và tuân thủ pháp lý.

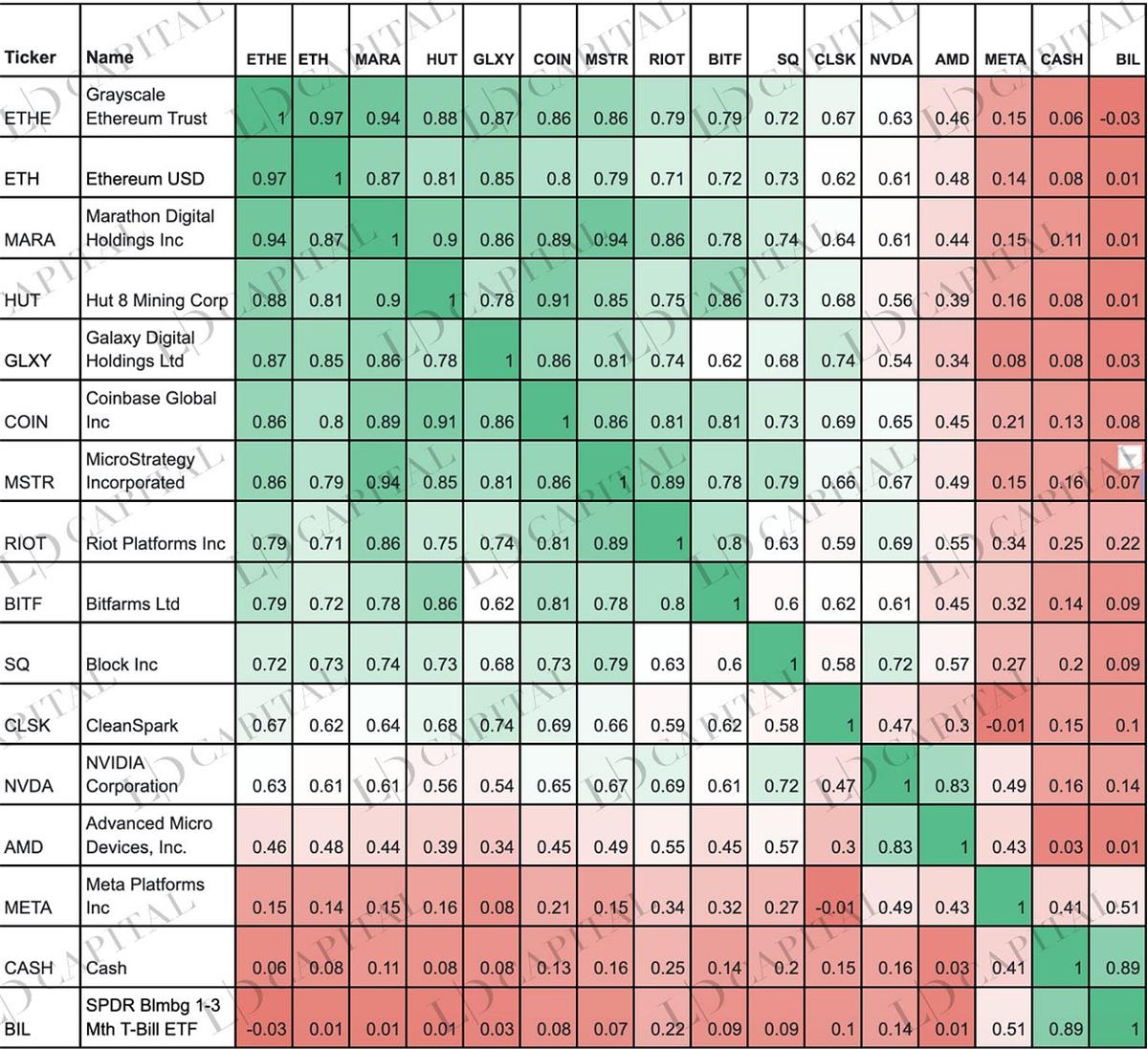

Tương quan giữa cổ phiếu mã hóa và tài sản mã hóa thường nằm trong khoảng trung bình (0,40) đến đáng kể (0,90). Hơn nữa, nhìn lại lịch sử, beta giá cổ phiếu của nhiều công ty mã hóa so với tiền mã hóa thường lớn hơn 1. Mức độ phơi nhiễm rủi ro khuếch đại này khiến cổ phiếu mã hóa trở thành công cụ hiệu quả để tiếp cận biến động giá thị trường mã hóa. Ngoài ETHE, một số quỹ mã hóa khác (ví dụ BITW) cũng do vấn đề cấu trúc mà giá trị thị trường thấp hơn NAV, có thể đặt cược vào khả năng hồi quy chênh lệch.

Bảng: Tương quan lợi nhuận hàng tháng giữa các cổ phiếu mã hóa chính với ETH và ETHE (01/05/2021–04/05/2023):

Ghi chú: Chu kỳ thống kê bị giới hạn do cổ phiếu COIN chỉ niêm yết từ tháng 5/2021; CASH đại diện cho tiền mặt

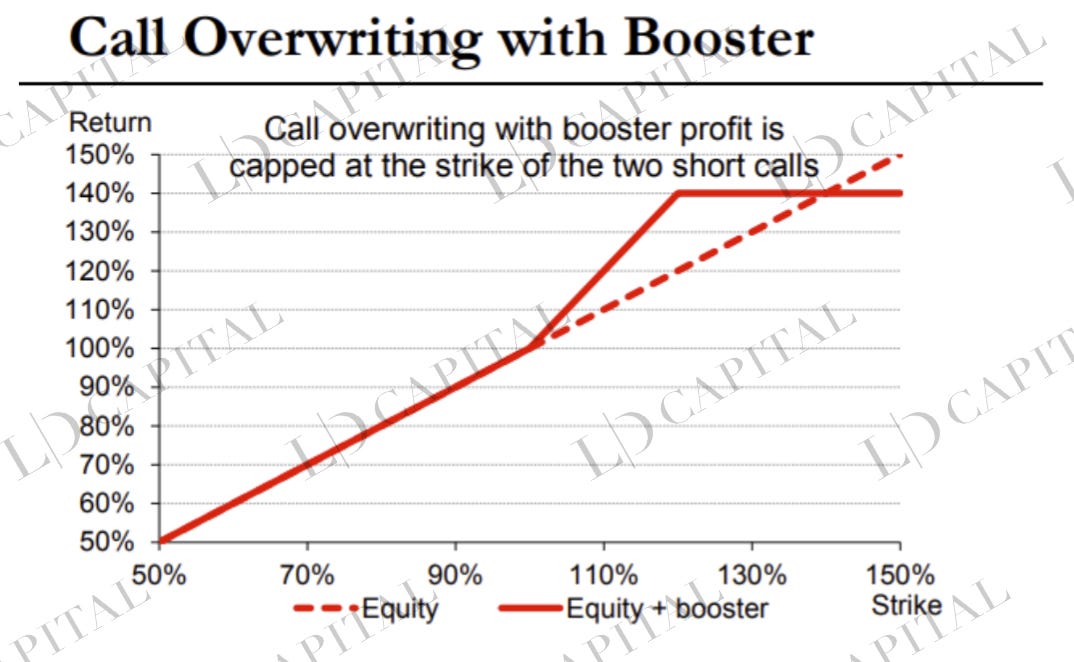

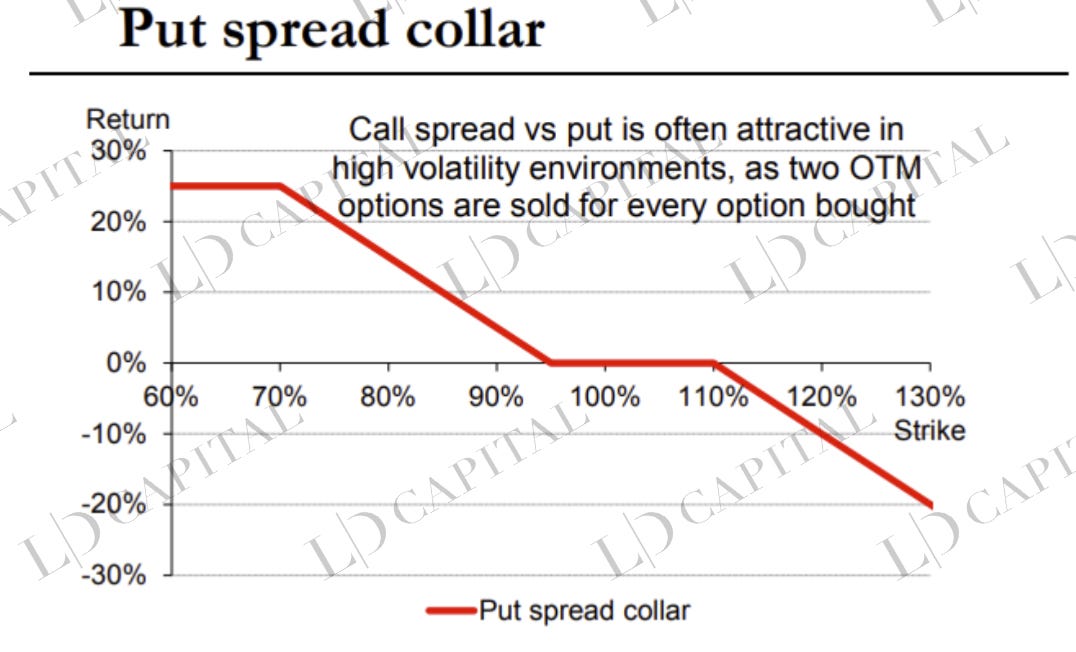

Tăng cường bằng phái sinh

Tăng cường bằng quyền chọn chủ yếu dựa trên vị thế cổ phiếu/ETF giao ngay, chủ yếu là chiến lược bán quyền chọn phủ (covered call) – bán một lượng Call nhất định (out-of-the-money) tương ứng với số cổ phiếu nắm giữ, có thể thu lợi nhuận超额 so với giao ngay khi thị trường giảm hoặc tăng ổn định.

Đồng thời, sau khi đánh giá các yếu tố vĩ mô, kỹ thuật và cơ bản ngành, có thể điều chỉnh chiến lược covered call. Ví dụ: dùng ratio call spread, hoặc thực hiện calendar spread khi cấu trúc kỳ hạn phù hợp.

Khi cần bảo vệ danh mục, có thể thiết kế cấu trúc quyền chọn dựa trên mức độ biến động ngầm định (implied volatility). Ví dụ: khi IV cao và wings cao hơn ATM, có thể chọn cấu trúc put spread collar.

Ví dụ chiến lược tăng cường bằng quyền chọn

Cần lưu ý đến các chi tiết biến động như độ xiên (skew) và cấu trúc kỳ hạn (term structure), ảnh hưởng đến cấu trúc quyền chọn cụ thể. Các chỉ số này cần được theo dõi thời gian thực một cách hệ thống. Dưới đây là một số ví dụ minh họa cấu trúc quyền chọn:

Chọn thời điểm chủ quan

Phân tích vĩ mô + kỹ thuật + cơ bản ngành để điều chỉnh một phần vị thế giao ngay cũng là nguồn lợi nhuận超额, tuy nhiên tổng thể, với tư cách là chiến lược tăng cường ETHE, nên giảm nhẹ việc chọn thời điểm vị thế.

Cụ thể:

- Chọn thời điểm vĩ mô: Phân tích tổng hợp ở cấp độ vĩ mô, chính sách, chu kỳ kinh tế để đánh giá xu hướng tương lai của thị trường tiền mã hóa nói chung.

- Chọn thời điểm ngành: Khảo sát doanh nghiệp/dự án, yếu tố sự kiện, chọn cổ phiếu đa yếu tố.

- Chọn thời điểm kỹ thuật: Sử dụng phân tích đồ thị kỹ thuật, đánh giá tính bền vững xu hướng, điều chỉnh vị thế phù hợp quanh các mức kháng cự - hỗ trợ then chốt.

Trong đó, phần phân tích vĩ mô và yếu tố sự kiện không thể lượng hóa là điểm thể hiện sự khác biệt trình độ giữa các nhà quản lý chiến lược. Ví dụ, nâng cấp Ethereum 2.0 (Shapella) kết thúc vào ngày 13/4/2023, nhưng nhiều người bỏ qua một điểm: số lượng lớn ETH rút ra sẽ không xuất hiện ngay lập tức, có thể mất hơn 5 ngày mới到账. Do đó, sau khi hoàn tất lợi ích nâng cấp, nếu giá tăng trong vài ngày, có thể cân nhắc giảm nhẹ vị thế hoặc bán một số quyền chọn mua để thu lợi nhuận từ biến động. Biểu đồ dưới đây cho thấy giá ETH giao ngay tăng vọt trước/sau 13/4, sau đó đi ngang 5 ngày rồi giảm mạnh.

Mục đích chính của các chiến lược trên là:

- Nắm giữ dài hạn tài sản cốt lõi thị trường mã hóa — ETH là hạ tầng cốt lõi cho các ứng dụng Web3 chính thống. Ngoài việc tiếp nhận dòng tiền từ tài sản pháp định và đáp ứng nhu cầu đa dạng hóa danh mục như BTC, ETH còn mang lại thêm α từ hệ sinh thái Web3;

- Tối ưu hóa không ảnh hưởng đến vị thế nền tảng — các thao tác chọn thời điểm không làm giảm tỷ trọng cao của ETHE, tránh bỏ lỡ các đợt tăng mạnh bất thường;

- Tập trung vào alpha cổ phiếu — chọn lọc các công ty xuất sắc hơn sẽ mang lại lợi nhuận超额 cao hơn mức trung bình thị trường về dài hạn;

- Thu lợi nhuận từ biến động — thông qua quyền chọn, chuyển hóa rủi ro thiên nga đen, biến động đảo chiều mua/bán thành “alpha” cho vị thế mua dài hạn của chỉ số.

Nghiên cứu thực nghiệm (Empirical Study)

Tiếp theo, chúng tôi sẽ tiến hành phân tích thực nghiệm dựa trên dữ liệu lịch sử để đánh giá hiệu quả và khả thi của chiến lược quỹ tăng cường chỉ số dựa trên Grayscale ETHE.

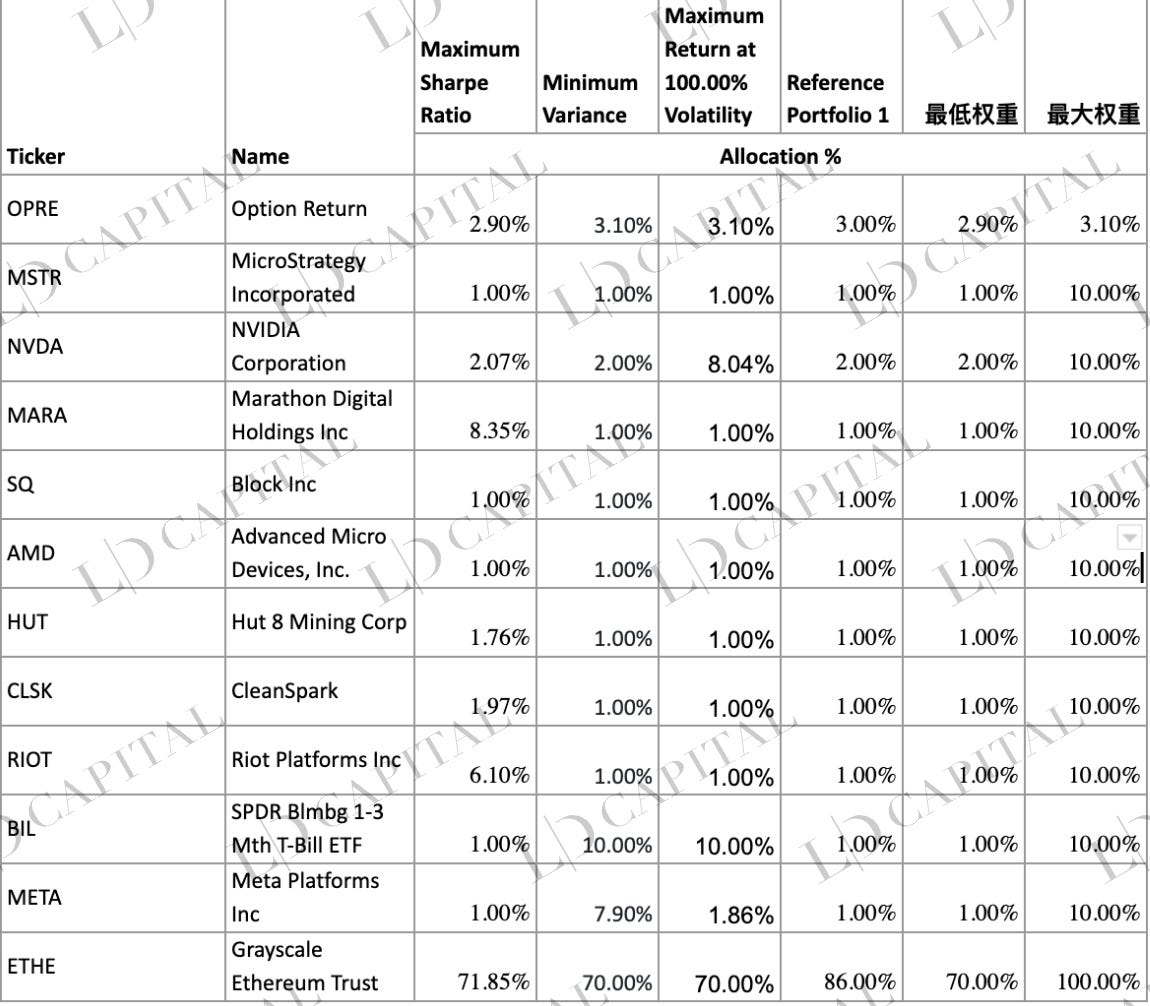

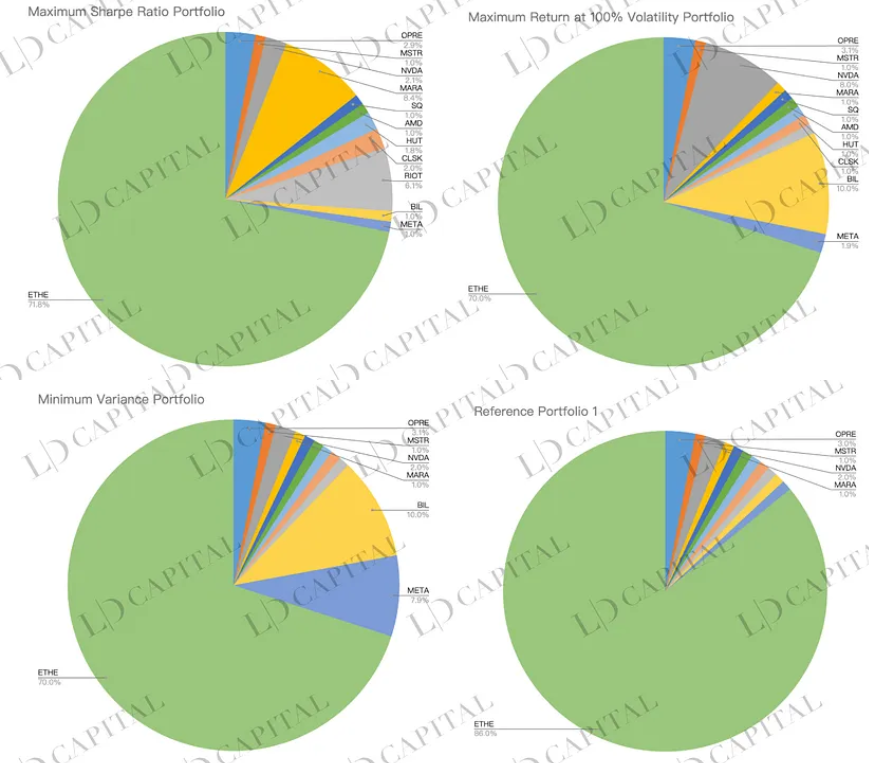

Dựa trên dữ liệu giá lịch sử từ tháng 1/2020 đến tháng 4/2023, cùng các tài sản thay thế sau (trong đó OPRE dùng để mô phỏng lợi nhuận từ phần quyền chọn), thống kê lợi nhuận hàng tháng, sau đó áp dụng ràng buộc tỷ lệ phân bổ tối đa/tối thiểu cho mỗi tài sản, và tối ưu hóa danh mục theo ba phương pháp:

-

Tối ưu hóa tỷ lệ Sharpe cực đại — tìm danh mục tối ưu trên đường biên hiệu quả dựa trên phương pháp trung bình-phương sai;

-

Phương sai tối thiểu — danh mục có rủi ro tổ hợp (đo bằng phương sai hoặc độ lệch chuẩn) nhỏ nhất trong nhóm tài sản;

-

Tối đa hóa lợi nhuận tại mục tiêu biến động năm 100% — tìm danh mục có lợi nhuận kỳ vọng cao nhất tại mức rủi ro xác định.

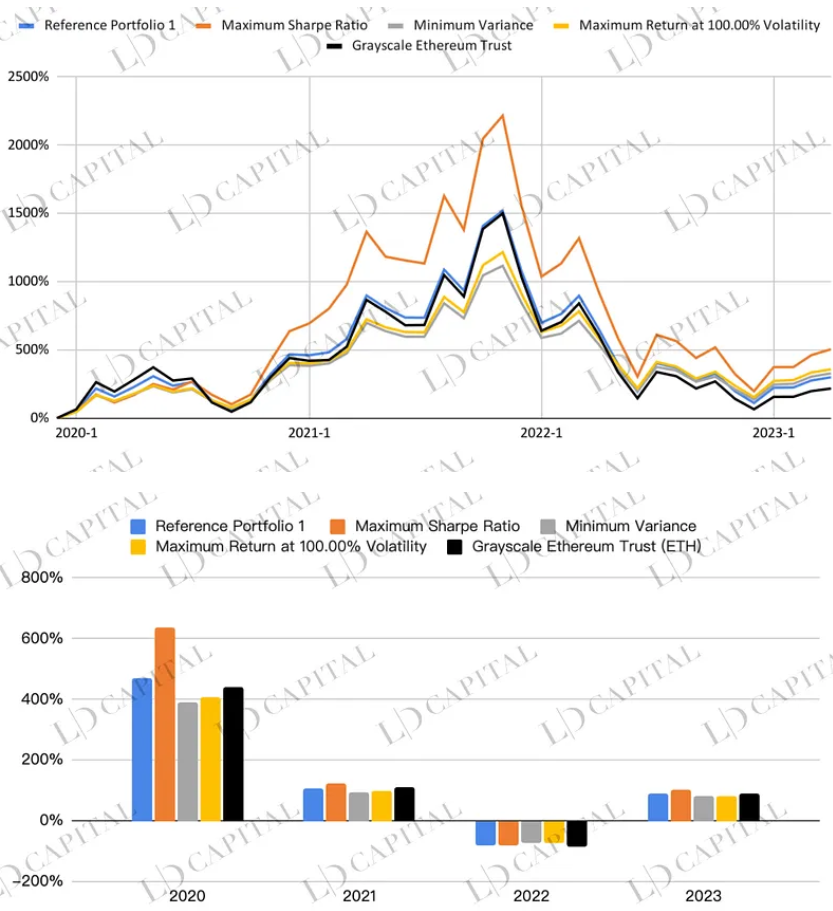

Hiệu suất của các danh mục thử nghiệm như sau, trong đó đường màu đen (ETHE) và danh mục tham chiếu 1 (màu xanh) không tối ưu có thể dùng làm đối chiếu:

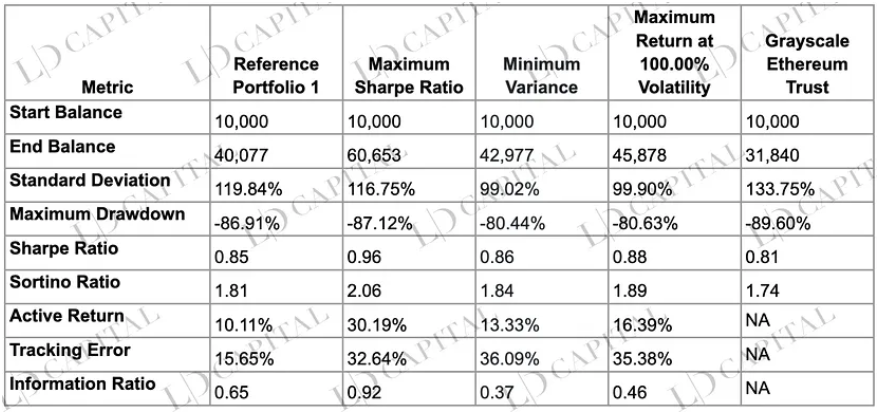

Bảng dưới đây so sánh hiệu suất của bốn danh mục đầu tư đã tối ưu hóa — danh mục tỷ lệ Sharpe cực đại, danh mục phương sai tối thiểu, danh mục lợi nhuận cực đại tại biến động 100%, và tài sản đơn lẻ Grayscale Ethereum Trust (làm chuẩn). Có thể thấy các danh mục đã tối ưu hóa gần như vượt trội trên mọi chỉ số rủi ro - lợi nhuận so với việc chỉ nắm giữ ETHE, trong đó danh mục tỷ lệ Sharpe cực đại lại vượt trội hơn các danh mục khác về lợi nhuận, kiểm soát rủi ro và lợi nhuận điều chỉnh theo rủi ro:

Có thể quan sát dữ liệu này từ các khía cạnh sau:

-

Lợi nhuận: Trong khoảng thời gian đã cho, số dư cuối cùng của danh mục tỷ lệ Sharpe cực đại là 60.653, hiệu suất tốt nhất, rõ ràng vượt trội hơn các danh mục khác và tài sản chuẩn. Danh mục phương sai tối thiểu và danh mục lợi nhuận cực đại tại biến động 100% lần lượt đạt giá trị cuối là 42.977 và 45.878, đều cao hơn tài sản chuẩn 31.840. Điều này cho thấy các danh mục đã tối ưu hóa đều vượt trội về lợi nhuận so với tài sản đơn lẻ.

-

Rủi ro: Xét theo độ lệch chuẩn, danh mục phương sai tối thiểu có mức rủi ro thấp nhất (99,02%), trong khi tài sản chuẩn có mức rủi ro cao nhất (133,75%). Về mức rút lui tối đa, danh mục phương sai tối thiểu và danh mục lợi nhuận cực đại tại biến động 100% có mức rút lui thấp hơn (-80,44% và -80,63%), trong khi tài sản chuẩn có mức rút lui cao nhất (-89,60%). Điều này cho thấy các danh mục đã tối ưu hóa cũng kiểm soát rủi ro tốt hơn.

-

Lợi nhuận điều chỉnh theo rủi ro: Tỷ lệ Sharpe và tỷ lệ Sortino lần lượt đo lường lợi nhuận kỳ vọng trên mỗi đơn vị rủi ro và mỗi đơn vị rủi ro xuống. Theo hai chỉ số này, danh mục tỷ lệ Sharpe cực đại thể hiện tốt nhất (tỷ lệ Sharpe 0,96, tỷ lệ Sortino 2,06), nghĩa là về lợi nhuận điều chỉnh theo rủi ro, danh mục này vượt trội hơn các danh mục khác và tài sản chuẩn.

-

Lợi nhuận và rủi ro tương đối: Lợi nhuận chủ động, sai số theo dõi (tracking error) và tỷ lệ thông tin (information ratio) lần lượt đo lường lợi nhuận超额, rủi ro và lợi nhuận超额 điều chỉnh theo rủi ro của danh mục đã tối ưu hóa so với tài sản chuẩn. Theo ba chỉ số này, danh mục tỷ lệ Sharpe cực đại thể hiện tốt nhất: lợi nhuận chủ động 30,19%, tỷ lệ thông tin 0,92 (tỷ lệ giữa lợi nhuận chủ động và sai số theo dõi). Điều này cho thấy danh mục tỷ lệ Sharpe cực đại cũng có ưu thế trong biểu hiện so với tài sản chuẩn, có thể tạo ra lợi nhuận超额 nhất định với mức rủi ro phù hợp.

Lưu ý: Kết quả tối ưu hóa dựa trên thống kê lợi nhuận hàng tháng của các tài sản trong danh mục đã chọn trong khoảng thời gian xác định. Kết quả tối ưu hóa không thể dự đoán rằng cấu hình nào sẽ hoạt động tốt nhất bên ngoài khoảng thời gian đó. Hiệu suất thực tế của danh mục đầu tư xây dựng theo trọng số tài sản đã tối ưu hóa có thể khác với mục tiêu hiệu suất đã cho.

Kết luận (Conclusion)

Tóm lại, tỷ lệ rủi ro - lợi nhuận kém của ETHE có thể được cải thiện thông qua các phương pháp phân bổ khác nhau. Các danh mục mô phỏng đều vượt trội hơn tài sản chuẩn ETHE về lợi nhuận, kiểm soát rủi ro và lợi nhuận điều chỉnh theo rủi ro. Nhà đầu tư có thể lựa chọn phương pháp phù hợp với khẩu vị rủi ro và mục tiêu đầu tư cá nhân để cải thiện trải nghiệm nắm giữ, từ đó đạt được sự cân bằng giữa tối đa hóa lợi nhuận và tối thiểu hóa rủi ro.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News