Phân tích sâu về quỹ tín thác Grayscale: Cơ hội hay cái bẫy khi mua ETH với giá chỉ bằng một nửa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích sâu về quỹ tín thác Grayscale: Cơ hội hay cái bẫy khi mua ETH với giá chỉ bằng một nửa?

Năm 2023, thị trường tiền mã hóa một lần nữa trở thành tâm điểm chú ý của các nhà đầu tư, với mức tăng trưởng của BTC và ETH dẫn đầu trong các loại tài sản lớn trên toàn cầu.

Tóm tắt

-

Thị trường tiền mã hóa năm 2023 đã phục hồi mạnh mẽ từ đợt thị trường gấu sâu năm trước, nhiều người có thể còn chưa kịp “lên xe”, lúc này Grayscale Trust – sản phẩm đang giao dịch với mức chiết khấu khoảng 50% so với giá trị tài sản ròng (NAV) – trở nên đặc biệt hấp dẫn;

-

Dựa trên vị thế nền tảng cốt lõi của Ethereum trong hệ sinh thái Web3, chúng tôi đánh giá cao triển vọng phục hồi trong chu kỳ tăng giá tiềm năng sắp tới đối với sản phẩm Grayscale Ethereum Trust (ETHE);

-

Trong lịch sử, ETHE từng duy trì mức chênh lệch dương hoặc âm trong thời gian dài. Nguyên nhân tạo ra mức chênh lệch dương bao gồm: thời gian khóa khi mua vào, khả năng tiếp cận sản phẩm dễ hơn so với ETH giao ngay, và việc ETHE phù hợp hơn với các tổ chức tài chính truyền thống cũng như nhà đầu tư nhỏ lẻ do không cần tự quản lý khóa riêng;

-

Nguyên nhân hiện tại dẫn đến mức chiết khấu dài hạn chủ yếu liên quan đến cấu trúc sản phẩm đóng (không thể hoàn lại trực tiếp), ngoài ra còn có sự hạn chế cơ hội chênh lệch giá, việc thanh lý bắt buộc từ các nhà đầu cơ lớn, chi phí cơ hội bị chiết khấu và ảnh hưởng từ các sản phẩm cạnh tranh;

-

Kể từ khi xu hướng chiết khấu âm hình thành giữa năm 2021, kỳ vọng thị trường về thời điểm ETHE trở lại ngang giá ngày càng kéo dài; theo tính toán của chúng tôi, cuối năm ngoái con số này từng vượt quá 14 năm, hiện nay giảm xuống khoảng 10 năm. Tuy nhiên, chúng tôi cho rằng kỳ vọng này vẫn quá dài, khi tâm lý tích cực quay trở lại, thời gian ngầm định để phục hồi có thể giảm xuống dưới 2 năm là hợp lý hơn;

-

Có bảy tình huống có thể khiến mức chiết khấu thu hẹp hoặc biến mất: mở cửa khả năng hoàn lại ETH giao ngay (bao gồm hai trường hợp: được SEC miễn trừ hoặc hồ sơ chuyển đổi sang ETF được chấp thuận), nhận được sự miễn trừ hoàn lại, giải thể và thanh lý sản phẩm, Grayscale tự mua lại cổ phần, phát triển chiến lược chênh lệch giá và cải thiện niềm tin thị trường, giảm chi phí cơ hội giúp sửa chữa mức chiết khấu;

-

Kể từ khi ETHE ra đời năm 2019, sản phẩm này chưa trải qua một chu kỳ đầy đủ. Theo quan điểm của chúng tôi, một chu kỳ đầy đủ phải tuân theo vòng lặp: chênh lệch dương → ngang giá → chiết khấu → ngang giá → chênh lệch dương. Hiện tại, ETHE mới chỉ hoàn thành một nửa chu kỳ. Nếu đặt cược vào một thị trường tăng giá tiềm năng, ETHE sẽ có độ đàn hồi tốt hơn, điều này được chứng minh bởi thực tế rằng kể từ đầu năm, mức tăng của ETHE gấp 1,7 lần ETH;

-

Tuy nhiên, dữ liệu lịch sử cho thấy tỷ lệ lợi nhuận/rủi ro của ETHE kém, như Bảng 1 cho thấy ETHE hầu như thua kém ETH/USD ở mọi khía cạnh. Điều này có nghĩa là nếu dự định nắm giữ dài hạn ETHE, nhà đầu tư cần thực hiện các chiến lược tăng lợi nhuận cụ thể, nếu không thì khi thị trường tăng giá không diễn ra nhanh chóng, hiệu suất của ETHE có nguy cơ yếu hơn thị trường chung.

Tổng quan

Năm 2023, thị trường tiền mã hóa một lần nữa trở thành tâm điểm chú ý của các nhà đầu tư, với BTC và ETH dẫn đầu về mức tăng trưởng trong số các loại tài sản lớn toàn cầu. Tuy nhiên, nhiều nhà đầu tư vẫn chưa thoát khỏi tư duy thị trường gấu, chưa kịp tận dụng cơ hội đầu tư này. Nhưng trong các sản phẩm ủy thác của Grayscale như GBTC và ETHE, nhà đầu tư vẫn có cơ hội mua vào với mức chiết khấu gần 50%.

Chúng tôi cho rằng mạng lưới Ethereum (ETH) sẽ là hạ tầng cốt lõi cho các ứng dụng Web3 mainstream trong tương lai, bên cạnh việc hấp thụ dòng vốn từ thị trường truyền thống giống như BTC, nó còn sở hữu thêm alpha từ hệ sinh thái Web3. Vì vậy bài viết này sẽ tập trung phân tích hiện tượng chiết khấu và giá trị đầu tư tiềm năng của sản phẩm ETHE thuộc Grayscale, đồng thời thảo luận chi tiết các kịch bản có thể làm thu hẹp hoặc xóa bỏ mức chiết khấu này, cũng như lý do phù hợp cho các nhà đầu tư chuyên nghiệp tham gia thị trường tiền mã hóa. Ngoài ra, chúng tôi cũng sẽ phân tích cấu trúc pháp lý và các rủi ro tiềm tàng của sản phẩm này.

Grayscale Bitcoin Trust được ra mắt từ tháng 9 năm 2013, về mặt pháp lý được xác định là một trust phái sinh (grantor trust), trong đó người sáng lập (grantor) là chủ sở hữu tài sản và tài sản trong trust, đồng thời giữ quyền kiểm soát hoàn toàn đối với các tài sản bên trong. Về mục đích thực tế, cấu trúc này tương tự như một quỹ đóng. Trong cấu trúc đặc biệt này, nó cho phép nhà đầu tư gián tiếp sở hữu tài sản trong quỹ thông qua việc mua cổ phần hưởng lợi. Tương tự như quỹ đóng, trust phái sinh thường không cho phép nhà đầu tư hoàn lại cổ phần bất cứ lúc nào.

Grayscale Ethereum Trust (ETHE) (trước đây gọi là Ethereum Investment Trust) (“quỹ tín thác”) là một trust hợp pháp tại Delaware, được thành lập ngày 13 tháng 12 năm 2017 và niêm yết giao dịch từ tháng 7 năm 2019, áp dụng cùng cấu trúc trust như GBTC.

Lợi ích của việc sử dụng cấu trúc trust là vì quỹ tín thác không giao dịch, mua bán hay thực hiện phái sinh ETH trên bất kỳ sàn giao dịch nào, nên có thể tránh nằm dưới sự quản lý của các cơ quan giám sát tương ứng, giúp sản phẩm phát hành nhanh chóng, dù cho đến nay vẫn chưa rõ ràng ETH thuộc phạm vi quản lý của CFTC hay SEC.

Trước tiên, hãy điểm qua những khác biệt chính giữa ETHE và ETH:

Cách thức đầu tư khác nhau

ETHE là quỹ tín thác niêm yết, chịu sự giám sát của Ủy ban Chứng khoán Mỹ (SEC), thuận tiện cho các tổ chức quản lý bảng cân đối kế toán; ETHE được giao dịch thông qua tài khoản chứng khoán thông thường, đơn giản và rẻ hơn so với các sàn tiền mã hóa; ETHE có thể được đưa vào tài khoản hưu trí cá nhân (IRA) và kế hoạch hưu trí 401(k) của Mỹ, được hưởng ưu đãi thuế đầu tư; không cần học cách quản lý ví điện tử tiền mã hóa, tránh rủi ro làm mất khóa riêng do sơ suất hoặc bị hacker tấn công ví;

Khác biệt về nguồn cung

Tổng lượng ETH không giới hạn, trong khi lượng cung ETHE phụ thuộc vào kế hoạch phát hành của Grayscale;

Khác biệt về nhu cầu thị trường

Do ETHE là một sản phẩm đầu tư, nhu cầu thị trường của nó khác với ETH. Một số nhà đầu tư tổ chức và cá nhân có thể thích đầu tư vào ETHE hơn, trong khi các trader tiền mã hóa thông thường có thể thích giao dịch ETH hơn;

Yếu tố khác

Hiện tại, nhà đầu tư ETHE không thể hoàn lại tài sản ETH cơ bản hoặc giá trị bằng đô la Mỹ từ Grayscale; ETHE thu phí quản lý hàng năm là 2,5% giá trị tài sản ròng (NAV); ETHE không thể tham gia khai thác DeFi hoặc các hoạt động trên chuỗi.

Chủ đề 1: Tại sao lại xuất hiện mức chiết khấu nghiêm trọng?

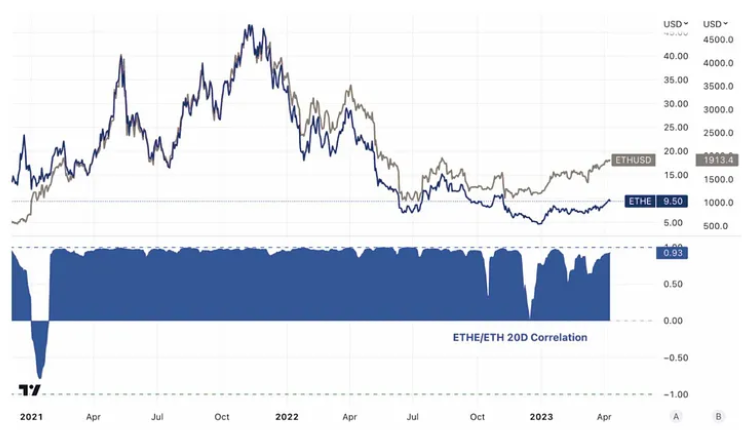

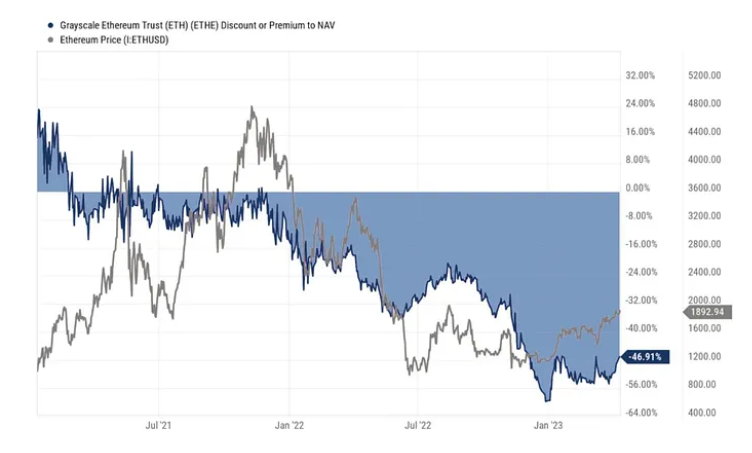

Về lý thuyết, giá ETHE nên dao động quanh giá trị nắm giữ ETH, nhưng thực tế biểu hiện giá thứ cấp của nó không hoàn toàn bám sát thị trường. Kể từ khi ETHE niêm yết năm 2019, trong lịch sử từng duy trì mức chênh lệch dương so với ETH trong thời gian dài, thậm chí lên tới hơn 1000% vào thời điểm mới niêm yết. Từ tháng 2 năm 2021, ETHE bước vào trạng thái chiết khấu âm và kéo dài đến nay.

Đồ thị 1: Diễn biến lịch sử chênh lệch giá ETHE và giá ETH

Nguồn: Grayscale, Trend Research

Các cổ phần tín thác tiền mã hóa của Grayscale tương tự như quỹ đóng, điều này dẫn đến nguồn cung thị trường rất hạn chế trong giai đoạn đầu. Thứ hai, do thị trường tiền mã hóa chưa trưởng thành, nhiều nhà đầu tư chưa biết cách mua và lưu trữ tiền mã hóa, do đó các quỹ tín thác của Grayscale có thể mua trực tiếp trên nền tảng môi giới chứng khoán Mỹ đã được mua với mức chênh lệch dương.

Có thể thấy, giá trị tuyệt đối của mức chênh lệch ETHE đạt đỉnh vào ngày 21 tháng 6 năm 2019, cho đến khi lần đầu tiên xuất hiện mức chiết khấu âm vào tháng 2 năm 2021, ETHE luôn giao dịch với mức chênh lệch dương cao trên thị trường thứ cấp. Sau tháng 2 năm 2021, thị trường ở trong chu kỳ tăng giá, cùng với việc ra mắt thêm nhiều sản phẩm theo dõi giá Bitcoin/Ethereum, nhà đầu tư có thêm lựa chọn, ETHE bắt đầu giao dịch với mức giá gần hơn so với NAV trên thị trường thứ cấp.

Ngày 29 tháng 6 năm 2021, đơn xin chuyển GBTC thành ETF bị SEC từ chối, chỉ một giờ sau Grayscale kiện SEC, điều này khiến mức chiết khấu ETHE tiếp tục gia tăng. Từ giữa năm 2021 đến cuối năm 2022, khi thị trường tiền kỹ thuật số nói chung đạt đỉnh rồi suy yếu, trong đó một số công ty tiền mã hóa đã phá sản như Three Arrows Capital (3AC) và BlockFi, các nhà đầu cơ lớn này do đòn bẩy quá cao hoặc khó khăn tài chính buộc phải bán cổ phần quỹ, dù thị trường đang chiết khấu họ cũng không thể chờ đợi, điều này cũng làm gia tăng thêm mức chiết khấu ETHE.

Đồ thị 2: Biến động chênh lệch/giảm giá kể từ khi lần đầu xuất hiện mức chiết khấu âm đầu năm 2021 so với diễn biến giá ETH

Nguồn: Tradingview, Trend Research

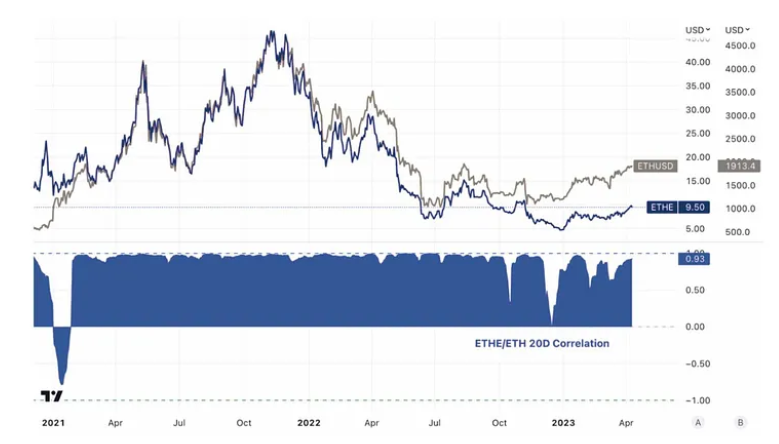

Đồ thị 3: Hệ số tương quan giữa giá ETHE và ETH trong phần lớn thời gian đều rất cao

Nguồn: Tradingview, Trend Research

Tóm lại, nguyên nhân đằng sau mức chiết khấu âm/chênh lệch dương là cấu trúc sản phẩm quỹ tín thác Grayscale ETHE không thể hoàn lại trực tiếp. Nguyên nhân tạo ra mức chênh lệch dương bao gồm: khả năng tiếp cận sản phẩm cao hơn so với ETH giao ngay, ETHE phù hợp hơn với các tổ chức tài chính truyền thống và nhà đầu tư nhỏ lẻ so với việc tự quản lý khóa riêng; xử lý bảng cân đối kế toán, lợi thế về thuế và giúp nhà đầu tư tránh các vấn đề tuân thủ; nguyên nhân gây ra mức chiết khấu âm bao gồm cấu trúc quỹ không thể mua/bán trực tiếp, hạn chế cơ hội chênh lệch giá, chi phí cơ hội bị chiết khấu và tác động từ các sản phẩm cạnh tranh – bốn nguyên nhân chính này sẽ được trình bày chi tiết bên dưới.

1. Cấu trúc quỹ không thể mua/bán trực tiếp

Theo tài liệu pháp lý, chỉ các đối tác được ủy quyền của Grayscale (Authorized Participants - AP) mới có thể trực tiếp mua và hoàn lại ETH từ Grayscale. Các AP cần đáp ứng các yêu cầu nhất định về tư cách và quy định, bao gồm phải là nhà môi giới hoặc thương gia đã đăng ký và phải đáp ứng các tiêu chuẩn giám sát cụ thể. Theo quy định, mỗi lô cổ phần tín thác gồm 100 cổ phiếu, mỗi lần đăng ký ít nhất một lô và chỉ có thể đổi bằng ETH giao ngay.

Cho đến nay, chỉ có hai AP. Trước ngày 3 tháng 10 năm 2022, Genesis Global Trading, Inc. thuộc DCG là AP duy nhất; kể từ ngày 3 tháng 10 năm 2022, Grayscale Securities thay thế trở thành AP duy nhất khác của quỹ tín thác này.

Do đó, có thể hiểu rằng Grayscale tự đóng vai trò là primary dealer, còn các nhà đầu tư khác chỉ có thể mua cổ phần từ tay họ. Mặc dù một số tổ chức có thể mua ETHE với giá thị trường sơ cấp, nhưng về mặt quy tắc họ không phải là người đăng ký trực tiếp, cũng không có quyền yêu cầu hoàn lại. Có thể có hai lý do chính khiến các tổ chức này làm vậy: một là nhìn thấy cơ hội chênh lệch giá trên thị trường thứ cấp, hai là coi Grayscale như một tổ chức lưu ký để tránh rủi ro và chi phí tự quản lý khóa riêng.

Hiện tại, quỹ tín thác không có kế hoạch hoàn lại cổ phần đang hoạt động, do đó cả AP và khách hàng của họ cũng không thể hoàn lại cổ phần thông qua quỹ tín thác. Do đó, các đối tác không thể tận dụng cơ hội chênh lệch giá khi giá thị trường thứ cấp lệch khỏi giá trị NAV mỗi cổ phiếu nắm giữ ETH trong quỹ tín thác, dẫn đến việc chênh lệch chiết khấu khó phục hồi. Nếu có thể mua/bán trực tiếp, các nhà tham gia thị trường có thể mua cổ phần tín thác với giá thấp trên thị trường thứ cấp rồi hoàn lại ETH có giá trị cao hơn từ quỹ, thúc đẩy thu hẹp mức chiết khấu.

2. Hạn chế cơ hội chênh lệch giá

Việc không thể mua/bán trực tiếp dẫn đến hạn chế cơ hội chênh lệch giá. Điều này không gây cản trở rõ rệt khi thị trường tăng giá và ETHE có mức chênh lệch dương, nhưng trở nên rõ rệt hơn khi thị trường gấu và xuất hiện mức chiết khấu âm.

Trong thị trường ETF truyền thống, khi nhu cầu đối với ETF tăng hoặc giảm khiến giá thị trường lệch khỏi giá trị tài sản ròng (NAV), tạo ra mức định giá sai (chênh lệch dương hoặc chiết khấu), sẽ xuất hiện cơ hội chênh lệch giá. Sai lệch này thường được tự điều chỉnh nhanh chóng thông qua hoạt động chênh lệch giá.

Chênh lệch giá có hai mô hình chính: một là chênh lệch giá cơ bản giữa cổ phần ETF có thể mua/bán nhanh và tài sản cơ sở, hai là chiến lược chênh lệch giá CTA dành cho các ETF khó mua/bán nhanh:

Chênh lệch giá cơ bản

-

Trong trường hợp chênh lệch dương, nhà đầu tư sẽ mua cổ phần ETF từ công ty quỹ rồi bán lại trên thị trường thứ cấp để kiếm lời; điều này sẽ làm giảm nhu cầu/giá ETF.

-

Trong trường hợp chiết khấu, mua cổ phần ETF trên thị trường thứ cấp rồi hoàn lại tài sản có giá trị cao hơn từ công ty quỹ để kiếm lời; điều này sẽ làm tăng nhu cầu/giá cổ phần ETF.

Chiến lược chênh lệch giá CTA

Đối với các ETF khó mua/bán kịp thời, có thể dùng chiến lược đánh cược vào sự trở lại của chênh lệch giá giữa tài sản cơ sở và cổ phần ETF.

-

Khi chênh lệch dương đến mức nhất định, mua tài sản cơ sở và bán khống cổ phần ETF;

-

Khi chiết khấu đến mức nhất định, bán khống tài sản cơ sở và mua cổ phần ETF.

Không gian thực hiện chiến lược này bị ảnh hưởng bởi kênh hội tụ giá trị. Trong trường hợp ETHE, do việc hồi giá chủ yếu phụ thuộc vào quyết định của cơ quan quản lý chứ không phải một thao tác chắc chắn từ người tham gia thị trường (ví dụ như mua/bán), nên mức độ bất định cao, khiến thị trường có thể chấp nhận mức chênh lệch lớn hơn.

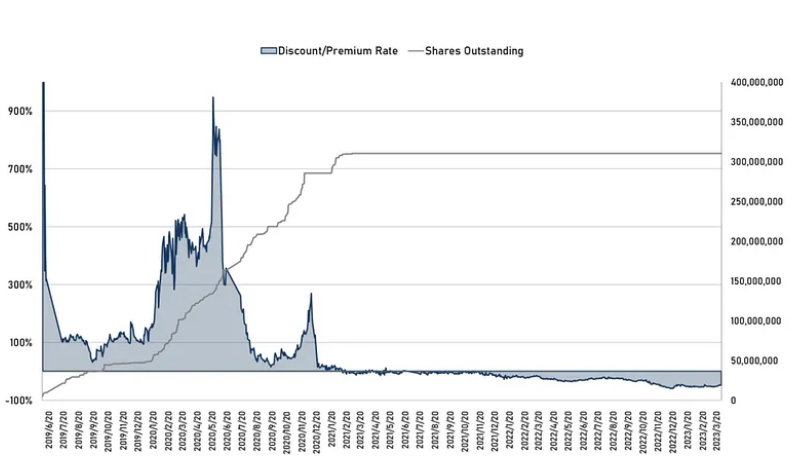

Đồ thị 4: Tỷ lệ chiết khấu/chênh lệch lịch sử ETHE so với số lượng cổ phần lưu hành

Nguồn: Grayscale, Trend Research

Từ đồ thị trên có thể thấy, sau khi mức chênh lệch dương thu hẹp, kể từ mùa xuân năm 2021, chênh lệch giá cơ bản không còn tồn tại, việc đăng ký thêm cổ phần tín thác cũng ngừng lại.

Trên thị trường truyền thống cũng có một ví dụ kinh điển tương tự về quỹ đóng không thể mua/bán. Đó là cổ phiếu của Berkshire Hathaway do "thần bài" Warren Buffett điều hành. Là một công ty đầu tư, giá cổ phiếu của nó có thể chịu ảnh hưởng bởi biến động giá cổ phiếu các công ty mà nó nắm giữ, nhưng nhà đầu tư thông thường không thể yêu cầu Berkshire Hathaway thanh toán tài sản danh nghĩa, cũng không thể tùy tiện đăng ký cổ phiếu mới của công ty.

Tuy nhiên, trong vài thập kỷ qua, cổ phiếu Berkshire Hathaway luôn giao dịch với mức chênh lệch dương so với giá trị tài sản ròng, chủ yếu nhờ vào thành tích đầu tư thành công và địa vị thị trường của người sáng lập Warren Buffett. Tuy nhiên, trong một số giai đoạn, mức chênh lệch dương của cổ phiếu công ty có thể giảm, phản ánh sự thay đổi trong quan điểm của thị trường đối với công ty.

Ví dụ, vào tháng 3 năm 2020, cổ phiếu Berkshire Hathaway đã giảm khoảng 30%, khiến giá cổ phiếu công ty xuất hiện mức chiết khấu đáng kể. Mức chiết khấu này có thể chủ yếu phản ánh lo ngại của thị trường về đại dịch COVID-19 và mức độ phơi nhiễm của Berkshire Hathaway trong các ngành bị ảnh hưởng như du lịch, hàng không, tài chính.

Quay lại trường hợp ETHE, sau khi đăng ký cấp một, cổ phần phải được nắm giữ tối thiểu 6 tháng mới có thể lưu hành trên thị trường thứ cấp, do đó đường đi chênh lệch giá cơ bản cho mức chênh lệch dương là khả thi nhưng cần thời gian dài hơn. Tuy nhiên, kể từ khi ETHE lần đầu xuất hiện mức chiết khấu âm vào tháng 2 năm 2021, hoạt động đăng ký trên thị trường sơ cấp gần như dừng lại, điều này rõ ràng là do chênh lệch giá cơ bản cho mức chiết khấu cần hỗ trợ từ việc hoàn lại, trong khi kế hoạch mở cửa của Grayscale vẫn chưa rõ ràng. Do đó, khi chiến lược đầu tư ETHE không có lợi thế hơn so với nắm giữ tài sản giao ngay, cổ phần đóng khó có thể quay lại mức chênh lệch dương như cổ phiếu Berkshire Hathaway.

Thứ hai, khi thị trường tiền kỹ thuật số nói chung đạt đỉnh rồi suy yếu, về phía bán ra, các nhà đầu cơ lớn như Three Arrows Capital (3AC) và BlockFi – những công ty tiền mã hóa đã tuyên bố phá sản – trước đây đã kiếm lời từ mức chênh lệch dương lớn của GBTC, ETHE thông qua việc đăng ký và bán sau 6 tháng, sau đó do đòn bẩy quá cao hoặc khó khăn tài chính buộc phải bán cổ phần quỹ, dù thị trường đang chiết khấu họ cũng không thể chờ đợi. Ví dụ, thông tin công khai cho thấy đầu năm nay DCG do vấn đề tài chính đã buộc phải bán khoảng 25%持仓 ETHE với giá nửa giá, làm gia tăng mức chiết khấu âm của ETHE.

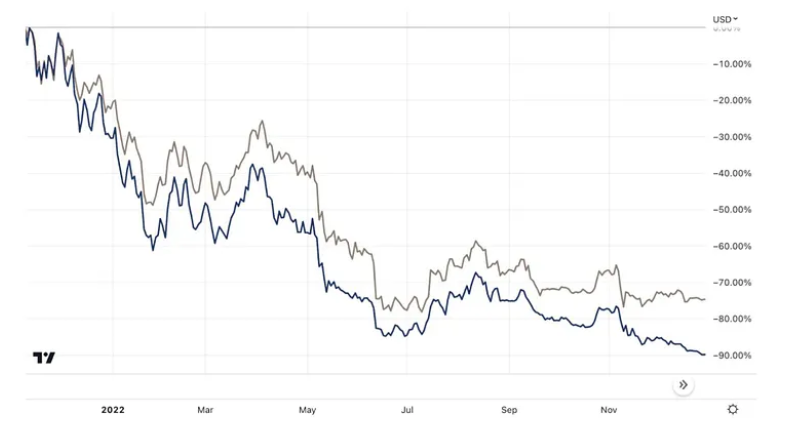

Đồ thị 5: So sánh hiệu suất ETHE và ETH từ đỉnh giữa năm 2021 đến đáy cuối năm 2022:

Nguồn: Tradingview, Trend Research

3. Chiết khấu chi phí cơ hội

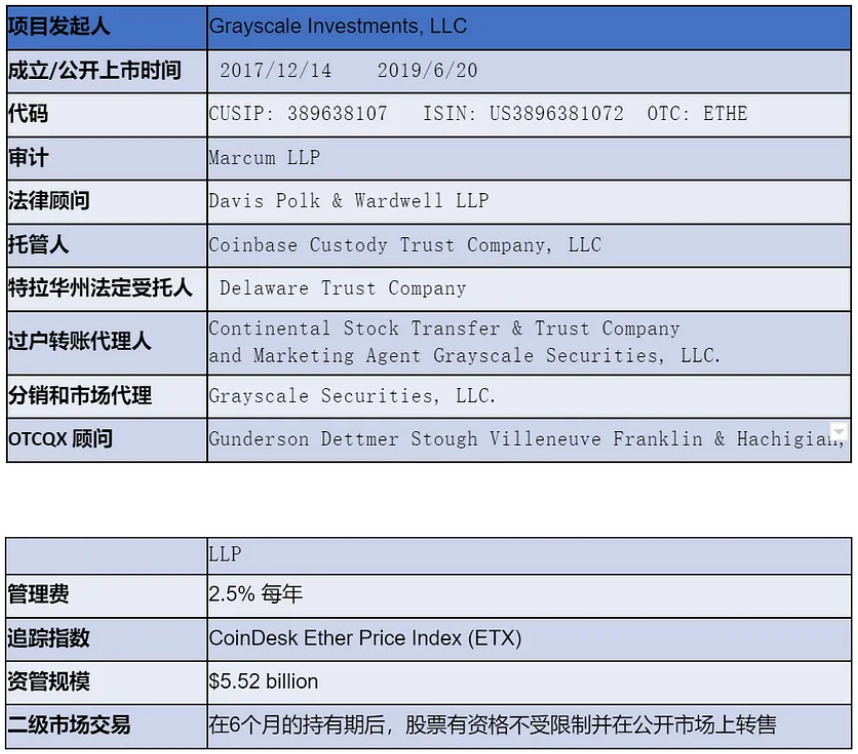

Bảng 1: Thông tin pháp lý/tài chính liên quan đến ETHE (Tính đến ngày 31 tháng 3 năm 2023)

Nguồn: Grayscale, Trend Research

Phí quản lý của Grayscale Ethereum Trust là 2,5% giá trị tài sản ròng (NAV) mỗi năm. Trong dữ liệu công khai, Grayscale sẽ khấu trừ phí ước tính tích lũy nhưng chưa trả hàng ngày từ tài sản ETH của quỹ, do đó số lượng ETH đại diện cho mỗi cổ phần ETHE dần giảm theo thời gian, điều này cũng thể hiện rõ trong đồ thị bên dưới.

Đồ thị 6: Số lượng cổ phần lưu hành ETHE (trái) so với số lượng ETH nắm giữ trong quỹ tín thác tương ứng mỗi cổ phần (phải)

Nguồn: Grayscale, Trend Research

Nếu không xét đến các rủi ro khác, mức chiết khấu hiện tại có thể được hiểu là chiết khấu chi phí cơ hội nắm giữ. Do đó, dựa trên tỷ lệ chiết khấu thứ cấp X và chi phí cơ hội nắm giữ Y, chúng ta có thể đảo ngược để tính ra thời gian ngầm định thị trường kỳ vọng có thể hoàn lại hoặc phục hồi ngang giá với NAV, giả sử kỳ vọng tăng trưởng tiềm năng của NVA là 0, đồng thời giả định:

Chi phí cơ hội nắm giữ + Lãi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm + Phí quản lý 2,5%, thì: (1-Y)^T = 1+X

Suy ra: T = ln(1+X)/ln(1-Y)

Đồ thị 7: Tỷ lệ chiết khấu lịch sử ETHE so với thời gian ngầm định thị trường kỳ vọng có thể hoàn lại (phục hồi ngang giá) (đơn vị: năm)

Nguồn: Grayscale, Trend Research

Từ đồ thị trên có thể thấy kể từ khi hình thành xu hướng chiết khấu âm giữa năm 2021, kỳ vọng thị trường về thời gian phục hồi ngang giá của ETHE ngày càng kéo dài, cuối năm ngoái do áp lực quản lý + thị trường nguội lạnh từng vượt quá 14 năm, hiện nay giảm xuống khoảng 10 năm. Tuy nhiên, chúng tôi cho rằng kỳ vọng này vẫn quá dài, khi kỳ vọng tích cực quay trở lại, thời gian ngầm định phục hồi có thể giảm xuống dưới 2 năm là kỳ vọng hợp lý hơn. Chỉ trong kịch bản bi quan nhất là giải thể và thanh lý sản phẩm thì kỳ vọng thời gian định giá vượt quá 10 năm mới phù hợp, bởi ngay cả việc thanh lý tài sản Mt.Gox cũng chỉ mất 9 năm.

4. Tác động từ các sản phẩm cạnh tranh

Trước năm 2019, thị trường hiếm có đối thủ cạnh tranh với sản phẩm tín thác Grayscale. Ngày 18 tháng 2 năm 2021, Purpose Bitcoin ETF – một quỹ Canada đầu tư trực tiếp vào Bitcoin – chính thức bắt đầu giao dịch và nhanh chóng tích lũy hơn 1 tỷ USD tài sản trong một tháng, với phí quản lý 1%, chỉ bằng một nửa GBTC, cấu trúc ETF giúp theo dõi sát giá Bitcoin hơn, do đó hấp dẫn hơn sản phẩm Grayscale.

Chỉ 2 tháng sau, ngày 17 tháng 4, cơ quan quản lý Canada phê duyệt đồng thời 3 quỹ ETF Ethereum, lần lượt là Purpose Investments (ETHH), Evolve Capital Group (ETHR) và CI Global Asset Management (ETHX), cả ba đều niêm yết vào ngày 20 tháng 4. Theo website của ba công ty, phí quản lý略有 khác biệt: CI Global là 0,4%, Evolve là 0,75%, Purpose Investments là 1%. Ngày đầu niêm yết, Purpose Ethereum ETF thu hút 26,46 triệu CAD (khoảng 21,32 triệu USD), ETHR của Evolve huy động được 2,22 triệu CAD (khoảng 1,79 triệu USD), quy mô tài sản ETHX của CI Global là 2,25 triệu CAD (khoảng 1,81 triệu USD).

3 ngày sau, ngày 23 tháng 4, quỹ ETF Ethereum thứ tư của Canada bắt đầu giao dịch trên Sở giao dịch Toronto, do công ty quản lý tài sản kỹ thuật số Canada 3iQ và công ty đầu tư CoinShares liên kết推出, cung cấp giao dịch cổ phiếu bằng CAD (ETHQ) và USD (ETHQ.U).

Ngoài ra, còn có nhiều ETF phái sinh ETH, cổ phiếu liên quan, bao gồm các công ty niêm yết nắm giữ ETH, khai thác và dịch vụ quản lý tài sản, thị phần ngày càng tăng, các kênh đầu tư đa dạng này làm suy yếu tính khan hiếm của sản phẩm tín thác Grayscale đối với các tổ chức tài chính truyền thống và nhà đầu tư cá nhân, trở thành yếu tố cạnh tranh mà Grayscale phải cân nhắc.

Chủ đề 2: Khi nào mức chiết khấu có thể thu hẹp hoặc biến mất?

Có bảy tình huống có thể khiến mức chiết khấu thu hẹp hoặc biến mất: bao gồm mở cửa hoàn lại ETH giao ngay (chia làm hai trường hợp: được SEC miễn trừ và hồ sơ chuyển đổi ETF được chấp thuận), nhận được miễn trừ hoàn lại, giải thể và thanh lý sản phẩm, Grayscale tự mua lại, phát triển chiến lược chênh lệch giá và cải thiện niềm tin thị trường, giảm chi phí cơ hội giúp sửa chữa mức chiết khấu.

1. Cải thiện môi trường quản lý – Hồ sơ ETF được chấp thuận

Theo tài liệu FORM 10-K mà Grayscale công bố cuối năm 2022, họ vẫn cho rằng sau khi được SEC phê duyệt chuyển đổi sang ETF, quỹ tín thác có thể triển khai kế hoạch hoàn lại. Mặc dù SEC đã từ chối hồ sơ chuyển đổi GBTC sang ETF, nhưng thẩm phán tòa phúc thẩm liên bang Mỹ hồi tháng 3 đã đặt câu hỏi về tính đúng đắn của quyết định này, vì cơ quan này trước đó đã phê duyệt các sản phẩm ETF phái sinh Bitcoin.

Cần lưu ý rằng, hiện tại Grayscale chỉ nộp đơn xin chuyển đổi Grayscale Bitcoin Trust (GBTC) sang ETF, chưa công bố kế hoạch chuyển đổi Grayscale Ethereum Trust (ETHE) sang ETF. Tuy nhiên, những diễn biến gần đây là tích cực. Trong phiên điều trần gần nhất hôm 7 tháng 3, Grayscale lập luận rằng SEC đang áp dụng tiêu chuẩn không nhất quán, vì họ đã phê duyệt ETF phái sinh Bitcoin nhưng liên tục từ chối ETF Bitcoin giao ngay.

Grayscale cho rằng, vì hai sản phẩm có tài sản cơ sở giống nhau và giá cả đều dựa trên Bitcoin, cơ quan quản lý Phố Wall nên xử lý tương tự, nhưng thực tế lại không như vậy. Grayscale khẳng định hành vi của cơ quan quản lý là tùy tiện và thất thường, do đó vi phạm luật liên bang Mỹ. SEC phản bác rằng họ luôn áp dụng tiêu chuẩn giống nhau, nhưng sản phẩm thực tế là khác nhau. Theo SEC, thị trường phái sinh Bitcoin chịu sự

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News