Polygon — Nhà lãnh đạo ngành không ngừng vươn lên

Tuyển chọn TechFlowTuyển chọn TechFlow

Polygon — Nhà lãnh đạo ngành không ngừng vươn lên

Trong số tất cả các blockchain công cộng, Layer 1 (mạng lớp một, tức là blockchain cơ sở) và Layer 2 (mạng lớp hai, tức là giải pháp mở rộng cho blockchain cơ sở), Polygon là một đối thủ có chất lượng tổng hợp cao, có thể cạnh tranh sòng phẳng với các đối thủ trên mọi phương diện và cũng sở hữu những lợi thế vượt trội riêng biệt.

Tác giả: JX (Đối tác của OFR), Nicole Cheng (Giám đốc Đầu tư của OFR)

Hỗ trợ nghiên cứu: Alastair (Chuyên viên phân tích của OFR), Otto Verstl (Chuyên viên phân tích của OFR)

Cảm ơn sự hỗ trợ dịch thuật từ các tình nguyện viên cộng đồng @Jessicashen6699 và @Pupig_Lily

Trong số tất cả các blockchain lớp 1 (Layer 1 - mạng lưới cơ sở) và lớp 2 (Layer 2 - giải pháp mở rộng cho blockchain cơ sở), Polygon là một đối thủ có chất lượng tổng thể cao, đủ sức cạnh tranh với các đối thủ khác trên mọi phương diện, đồng thời cũng sở hữu những lợi thế độc đáo riêng.

Giá, vốn hóa thị trường và khối lượng giao dịch của Polygon từ đầu năm đến nay

Đánh giá dự án: Mạnh hơn thị trường chung

Mục tiêu giá: Y2023: 3,8 USD, Y2024: 7,2 USD đến 23,98 USD

Kết luận chính:

-

Duy trì vị trí dẫn đầu ngành nhờ chiến lược mua lại doanh nghiệp

Polygon sở hữu toàn bộ bộ giải pháp về bằng chứng không kiến thức (Zero Knowledge) và khả năng sẵn sàng dữ liệu (Data Availability). Điều này không chỉ khẳng định tầm nhìn chiến lược khi sử dụng token để thực hiện các thương vụ mua bán trong đợt tăng trưởng trước đó, mà còn giúp xây dựng một hào phòng thủ vững chắc ở cấp độ hạ tầng. -

Thu hút các sản phẩm DeFi sáng tạo

Hệ sinh thái DeFi ổn định hiện tại đã đặt nền móng vững chắc cho định vị "lớp mạng tài chính" của Polygon. Tuy nhiên, so với các Layer 2 khác hay các chuỗi thay thế (Alt Layer) muốn trở thành "kẻ giết Ethereum", Polygon vẫn cần thêm nhiều sản phẩm DeFi sáng tạo hơn để thu hút khối lượng giao dịch và thanh khoản cao hơn. -

Xây dựng đội hình siêu sao NFT

Sau khi phát hành NFT thành công cho các thương hiệu lớn như Reddit, Starbucks và Meta, Polygon đã trở thành lựa chọn hàng đầu cho các thương hiệu tìm kiếm thị trường người dùng trẻ, thời thượng trong Web3.

-

Sẵn sàng cho làn sóng GameFi tiếp theo

Polygon đã trải qua nhiều đợt bùng nổ game trong giai đoạn thị trường tăng giá năm 2020 và 2021, tích lũy được lượng lớn người dùng GameFi hoạt động. Polygon Studio cũng sẽ tích cực đầu tư và xây dựng để đóng góp vào toàn bộ hệ sinh thái Polygon.

Cảnh báo rủi ro: Rủi ro thị trường vĩ mô, rủi ro cạnh tranh, rủi ro biến động giá

Mục lục

1. Đặt cược tất cả cho “trận chiến cuối cùng” — Chiến lược Zero-Knowledge của Polygon

1.1 Đoạt lấy chiếc cốc thánh zkEVM

1.2 Hiệu ứng bổ trợ giữa các bộ công cụ ZK

Các sản phẩm mở rộng quy mô bằng chứng không kiến thức (ZK) của Polygon không loại trừ lẫn nhau, cũng không phát triển độc lập. Ngược lại, mỗi sản phẩm đều đóng góp những điểm đổi mới cốt lõi, cùng nhau xây dựng nên "vũ trụ zk" (zkVerse) xung quanh công nghệ ZK của Polygon.

1.3 Đạt được khả năng sẵn sàng dữ liệu trên Ethereum

2. Chiến lược phát triển hệ sinh thái quyết liệt đưa Polygon lên hàng ngũ các blockchain chủ lưu

2.1 DeFi: Hiệu suất tạm ổn, nhưng vẫn cần thêm đổi mới

2.2 NFT: Các “thương hiệu nổi tiếng” dẫn đầu gia nhập

2.3 GameFi: Theo “chu kỳ” mà hành động, thuận gió bẻ lái

3. Định giá

3.1 Cung và phân bổ token

3.2 Công dụng của token

3.3 Định giá - Phân tích EPT (Thu nhập trung bình trên mỗi token)

3.4 Định giá - Phân tích so sánh

3.5 Định giá - Sau khi ra mắt mainnet ZK-EVM

4. Rủi ro

1. Đặt cược tất cả cho “trận chiến cuối cùng” — Chiến lược Zero-Knowledge của Polygon

Giống như mô tả trong bài viết “Endgame” của Vitalik Buterin, sau khi tuyên bố tài trợ 1 tỷ đô la Mỹ cho các dự án ZK, Polygon đã mua lại ba nhóm phát triển theo các hướng công nghệ khác nhau nhằm giải quyết bài toán mở rộng quy mô cho Ethereum, sát cánh cùng xu hướng chính thống của thị trường tiền mã hóa, và chiến lược lựa chọn giải pháp ZK-rollup.

Việc Polygon đặt cược chiến lược đã làm dịu đi những hoài nghi của thị trường về việc nó là một sidechain PoS (chuỗi bên đang được Polygon chọn làm chuỗi chính), đồng thời đặt nền tảng cho việc thay thế câu chuyện công nghệ tương lai của các blockchain lớp dưới. Tham vọng và tầm nhìn xa của đội ngũ Polygon thật đáng khâm phục, hợp lý hơn nhiều so với việc các nhà tham gia thị trường sử dụng vốn để vận động hành lang chính trị hoặc đặt cược đòn bẩy cao vào các tài sản thanh khoản thấp.

Hình 1. Bộ giải pháp mở rộng quy mô bằng chứng không kiến thức (ZK scaling suites) đang phát triển của Polygon (Nguồn: Old Fashion Research, Polygon)

Trong các giải pháp mở rộng quy mô ZK của Polygon, sản phẩm flagship nổi bật là Polygon zkEVM (tức Polygon Hermez), vì vậy chúng ta sẽ bắt đầu phân tích từ đây.

Năm nay, cuộc cạnh tranh khốc liệt giữa Scroll, Matter Labs, Polygon và các dự án khác đều ám chỉ mong muốn trở thành dự án “đầu tiên” ra mắt sản phẩm zkEVM, nhằm giành lợi thế tiên phong.

1.1 Đoạt lấy chiếc cốc thánh zkEVM

Việc phát triển zkEVM cực kỳ khó khăn, nhưng thường được coi là cơ sở hạ tầng thiết yếu để thúc đẩy blockchain có khả năng mở rộng tốt hơn và chi phí thấp hơn. Do đó, chỉ có một số lượng rất hạn chế các dự án (như đã liệt kê ở trên) có thể dẫn đầu trong lĩnh vực này, ngược lại, thị trường vốn cũng sẽ chú trọng hơn đến赛道 này và định giá cao hơn.

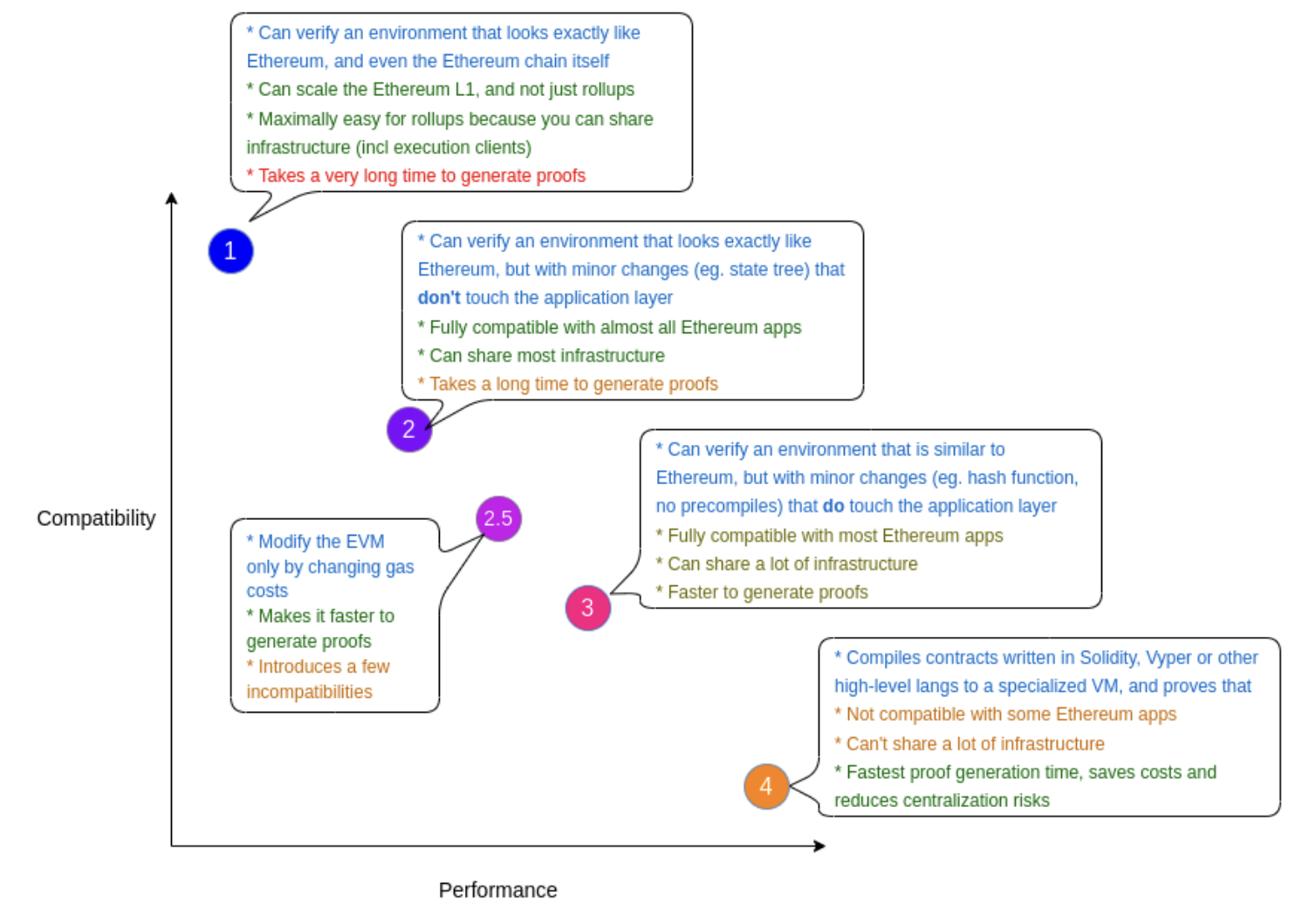

Vitalik phân loại các dự án zkEVM thành bốn loại dựa trên sự đánh đổi giữa mức độ tương thích, hiệu quả và tính bản địa.

Hình 2. Các loại dự án ZK-EVM khác nhau (Nguồn: Old Fashion Research, Vitalik.ca)

Giải pháp hiện tại của Polygon zkEVM thuộc loại thứ ba, nghĩa là nó tương thích với phần lớn các ứng dụng Ethereum. Nếu ứng dụng không cần biên dịch trước, điều đó có nghĩa là không cần viết lại mã để thích nghi với zkEVM.

Loại zkEVM thứ ba không phải là định dạng tối ưu mà Polygon zkEVM hướng tới, vì mức độ tương thích vẫn còn cần cải thiện. Xét đến sự đánh đổi về hiệu suất, mục tiêu cuối cùng của Polygon là xây dựng theo cách loại thứ hai trong hình, tức là hoàn toàn không khác biệt với Ethereum ở cấp độ Máy ảo (Virtual Machine), hay còn gọi là “hoàn toàn tương đương EVM”.

Theo cấu trúc này, các ứng dụng hiện tại trên EVM sẽ hoàn toàn tương thích với Polygon zkEVM, chỉ cần một vài sửa đổi nhỏ. Đồng thời, các công cụ phát triển EVM hiện tại (như công cụ debug) cũng có thể áp dụng cho Polygon zkEVM.

Cũng giống như mọi quá trình phát triển cơ sở hạ tầng, việc lựa chọn một lộ trình zkEVM cụ thể không có lợi thế hay bất lợi tuyệt đối nào. Tuy nhiên, chúng tôi cho rằng lựa chọn của Polygon là phù hợp nhất để xây dựng hệ sinh thái của mình, đồng thời cũng là giải pháp thực tế nhất trong số tất cả các đối thủ:

-

Sản phẩm zkEVM loại hai hy sinh một phần hiệu suất để đạt được tính tương thích, từ đó tận dụng tối đa mạng lưới lớn các nhà phát triển trên sidechain PoS hiện tại của Polygon để hấp thụ thêm các nhà phát triển EVM.

-

Thiếu hụt về hiệu suất có thể được giảm nhẹ bằng cách áp dụng hệ thống chứng minh nâng cao do Polygon Zero phát triển (chi tiết sẽ được đề cập sau).

-

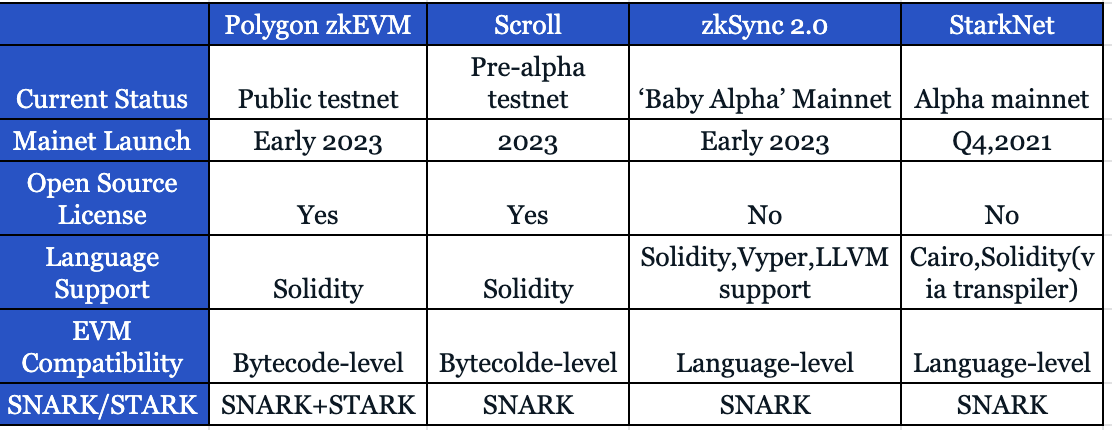

Bối cảnh cạnh tranh hiện tại thuận lợi cho Polygon zkEVM, các đối thủ của nó hoặc là kém tương thích EVM hơn, hoặc là mạng lưới nhà phát triển yếu hơn (xem Biểu đồ 3).

Biểu đồ 3. So sánh các giải pháp zkEVM (Nguồn: Old Fashion Research, Polygon, Scroll, Matter Labs, Starkware)

1.2 Hiệu ứng bổ trợ giữa các bộ công cụ ZK

Các sản phẩm mở rộng quy mô bằng chứng không kiến thức (zero-knowledge proof) của Polygon không loại trừ lẫn nhau, cũng không phát triển độc lập. Ngược lại, mỗi sản phẩm đều đóng góp những điểm đổi mới cốt lõi, cùng nhau xây dựng nên "vũ trụ zk" (zkVerse) xung quanh công nghệ ZK của Polygon.

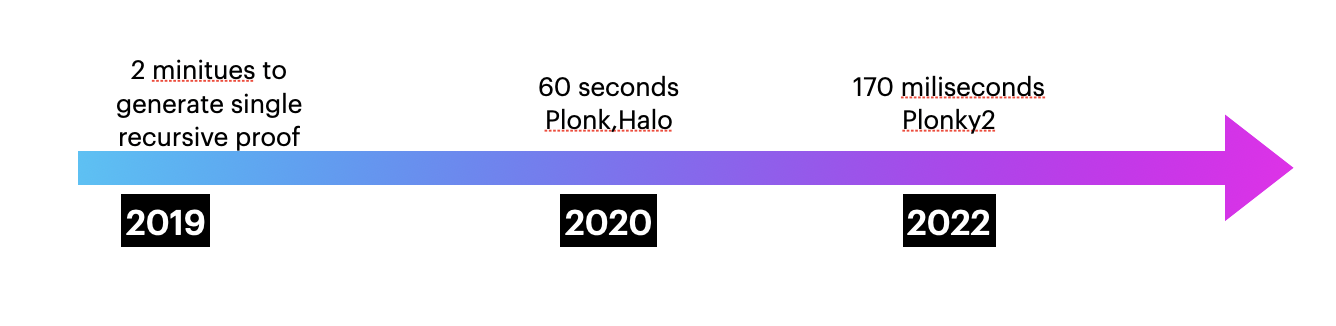

Polygon Zero, trước đây là giao thức Mir, vào năm 2021 trước khi bị Polygon mua lại, đã công bố cột mốc mới nhất của hệ thống chứng minh đệ quy Plonky2, một hệ thống tạo bằng chứng không kiến thức (ZKP), đạt tốc độ tạo bằng chứng đệ quy chưa đến 170 mili giây trên MacBook Pro đời 2021.

Biểu đồ 4. Trong vòng ba năm, đội ngũ Polygon Zero đã cải thiện hiệu suất của zk-prover (người tạo bằng chứng không kiến thức) hơn 700 lần (Nguồn: Old Fashion Research, Polygon Zero)

Điều thú vị là, do Plonky2 chọn FRI làm sơ đồ cam kết thay vì KZG phổ biến hơn, nó trở nên tương thích tốt hơn với Ethereum, nhưng đồng thời cũng phải chấp nhận một số đánh đổi: hoặc hy sinh kích thước bằng chứng để đổi lấy tốc độ tạo nhanh hơn, hoặc giữ kích thước bằng chứng nhỏ hơn nhưng phải kéo dài thời gian tạo.

Plonky2 sử dụng bằng chứng lớn hơn khi tốc độ tạo bằng chứng là quan trọng, và sử dụng bằng chứng nhỏ hơn khi kích thước bằng chứng là quan trọng. Vì vậy, chúng tôi giả định rằng nó chọn tạo bằng chứng lớn hơn với tốc độ nhanh hơn, điều này sẽ tốn khoảng 1 triệu gas (một chi phí khá lớn).

Tuy nhiên, chi phí này chủ yếu nằm ở chi phí CALLDATA khi đăng bằng chứng lên Ethereum. Nếu CALLDATA được định giá lại trong EIP-4488, chi phí xác minh một bằng chứng plonky2 sẽ giảm xuống còn khoảng 170.000-200.000 gas, mức độ hợp lý tương đối, đồng thời có nghĩa là Plonky2 không chỉ nhanh hơn về tốc độ tạo bằng chứng, mà còn có lợi thế rõ rệt về chi phí bằng chứng sau khi EIP-4488 của Ethereum được thực thi.

Polygon Miden, một giải pháp mở rộng Rollup tương thích Ethereum dựa trên STARK, đã lấp đầy chỗ trống còn thiếu trong bức tranh ZK-Rollup của Polygon. Nói ngắn gọn, các Rollup dựa trên zk-STARK vượt trội hơn anh em zk-SNARK của chúng nhờ được bảo vệ bởi mật mã hậu lượng tử (Post-Quantum) và không cần thiết lập đáng tin cậy, nhưng lại gặp nhiều thách thức hơn về khả năng mở rộng do kích thước bằng chứng không kiến thức lớn hơn.

Giống như triết lý cốt lõi của mọi sản phẩm, Polygon khá thực tế trong việc phát triển bộ công cụ zk-Rollup, xác lập Polygon zkEVM (Rollup dựa trên zk-SNARK) là sản phẩm chủ lực, đồng thời triển khai STARKs trên các bằng chứng đệ quy như FRI.

1.3 Đạt được khả năng sẵn sàng dữ liệu trên Ethereum

Mặc dù vấn đề khả năng sẵn sàng dữ liệu (data availability) đã trở thành một chủ đề thảo luận lâu dài trong cộng đồng Ethereum, đến nay vẫn chưa có nhiều sản phẩm nào đưa ra giải pháp đáng tin cậy, Polygon Avail cũng không ngoại lệ.

Vấn đề thách thức kỹ thuật then chốt của khả năng sẵn sàng dữ liệu là xác minh dữ liệu giao dịch blockchain không bị thao túng bởi người sản xuất khối hoặc bộ sắp xếp Rollup, trong khi người xác minh không cần tải toàn bộ tập dữ liệu để xác minh từng giao dịch.

Đơn giản来说, cả Polygon Avail và đối thủ chính Celestia đều sử dụng phương pháp lấy mẫu khả năng sẵn sàng dữ liệu (Data Availability Sampling) và mã xóa (Erasure Code) để đảm bảo dữ liệu được xác minh kỹ lưỡng và gần như không thể bị che giấu một cách ác ý.

Biểu đồ 5. Cam kết KZG của Polygon Avail (Nguồn: Old Fashion Research, Polygon Avail)

So với Celestia, sự khác biệt then chốt của Polygon Avail là Avail sử dụng cam kết KZG, giống phương pháp của DankSharding trên Ethereum, thường được coi là gọn gàng và hiệu quả hơn so với bằng chứng gian lận (phương pháp của Celestia), nhằm buộc người sản xuất khối tạo mã xóa đúng cách. Cần lưu ý rằng, vấn đề gas cao khi xác minh bằng chứng KZG trong EVM sẽ được giải quyết sau khi EIP-4844 được triển khai.

Polygon Avail và Celestia đều đảm nhận trách nhiệm "blockchain mô-đun", nhằm tách chức năng khả năng sẵn sàng dữ liệu khỏi các blockchain đơn thể (monolithic chains) như Ethereum hiện tại và chuyển giao cho chính họ, để chuỗi cơ sở tập trung vào thực thi hoặc thanh toán.

Cấu trúc chuỗi mô-đun có nghĩa là tính bảo mật và ổn định mạng phụ thuộc vào tiền tệ gốc của blockchain, do đó Polygon Avail sẽ được hưởng lợi từ tính thanh khoản và giá trị của token Matic, tiết kiệm rất nhiều công sức so với việc xây dựng một dự án mới từ đầu.

Tóm tắt hạ tầng của Polygon:

Có hào phòng thủ sâu trong tương lai: Mỗi dự án hạ tầng của Polygon đều dẫn đầu trong lĩnh vực nghiên cứu và phát triển của mình, và những lĩnh vực này đều là hướng đi cốt lõi của ngành tiền mã hóa, chỉ có một vài đội ngũ có thể kiên trì đến cùng và hoàn thành.

Hiệu ứng bổ trợ lẫn nhau giữa các sản phẩm trong ma trận: Từ phân tích trên, chúng ta có thể suy ra rằng mỗi dự án của Polygon không phát triển độc lập; trong khi duy trì mã nguồn mở đóng góp cho toàn bộ cộng đồng tiền mã hóa, các sản phẩm trong ma trận hỗ trợ và bổ trợ lẫn nhau, tạo ra hiệu ứng bổ trợ mạnh mẽ.

2. Chiến lược phát triển hệ sinh thái quyết liệt đưa Polygon lên hàng ngũ các blockchain chủ lưu

2.1 DeFi: Hiệu suất tạm ổn, nhưng vẫn cần thêm đổi mới

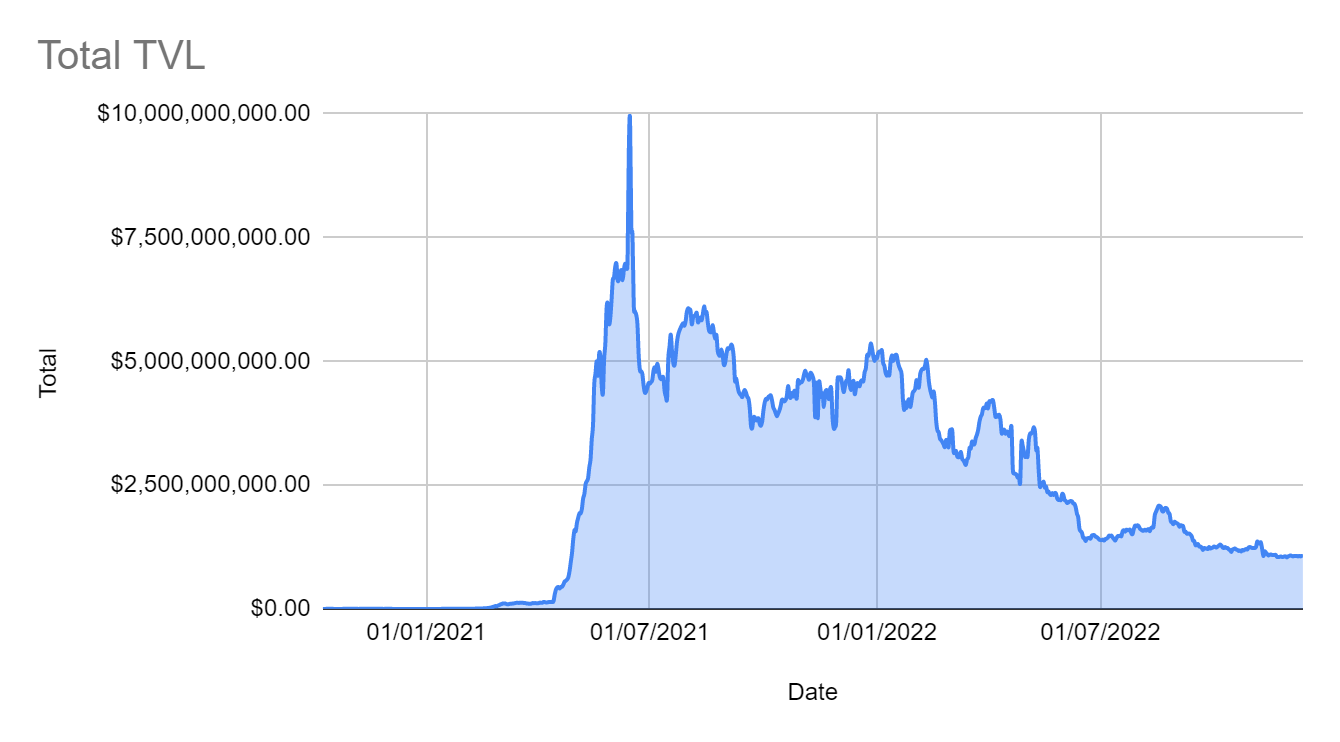

TVL của Polygon kể từ tháng 7 năm nay không có nhiều biến động, vẫn có gần 1,08 tỷ USD TVL bị khóa trong hệ sinh thái. Trong đó Aave chiếm 25% tổng TVL, còn 70% TVL thì do 10 giao thức hàng đầu nắm giữ, bao gồm Quickswap, Balancer, Uniswap, Curve, Beefy, Tetu, Klima DAO, SushiSwap và Stargate Finance.

Biểu đồ 6. Biến động TVL của Polygon (Nguồn: Old Fashion Research, Defilama)

Tính đến thời điểm bài viết được phát hành, TVL của Polygon vẫn đứng thứ ba trong tất cả các blockchain, chỉ sau Ethereum và BSC. Nhưng đúng lúc Arbitrum và Optimism, hai đối thủ mạnh, khởi động chương trình khai thác thanh khoản, TVL của Polygon cũng giảm 43% theo quý. Điều thú vị là, khai thác thanh khoản cũng chính là cách Polygon thu hút người dùng giai đoạn đầu để thúc đẩy sự trỗi dậy của DeFi.

Biểu đồ 7. Polygon đứng thứ ba về TVL trong các blockchain chính (Nguồn: Old Fashion Research, Defilama)

Quay lại thời điểm trước DeFi Summer, các giao thức blue-chip Ethereum như AAVE, Curve, Sushiswap và Balancer đã dẫn đầu làn sóng đầu tiên, không lâu sau đó lần lượt quyết định mở rộng quy mô sang Polygon để tiếp cận nhóm người dùng rộng lớn hơn.

Tháng 4 năm 2021, Polygon ra mắt quỹ hệ sinh thái mang tên #DeFiforAll, nhằm liên tục phát triển và hỗ trợ hệ sinh thái DeFi của Polygon trong vòng hai đến ba năm tới, đồng thời dành 2% tổng nguồn cung MATIC cho quỹ này. Trong đó, những người tham gia khai thác thanh khoản của AAVE được hưởng 1% MATIC, còn 1% thưởng còn lại được chia sẻ giữa 25 giao thức khác như SushiSwap, Curve, Balancer.

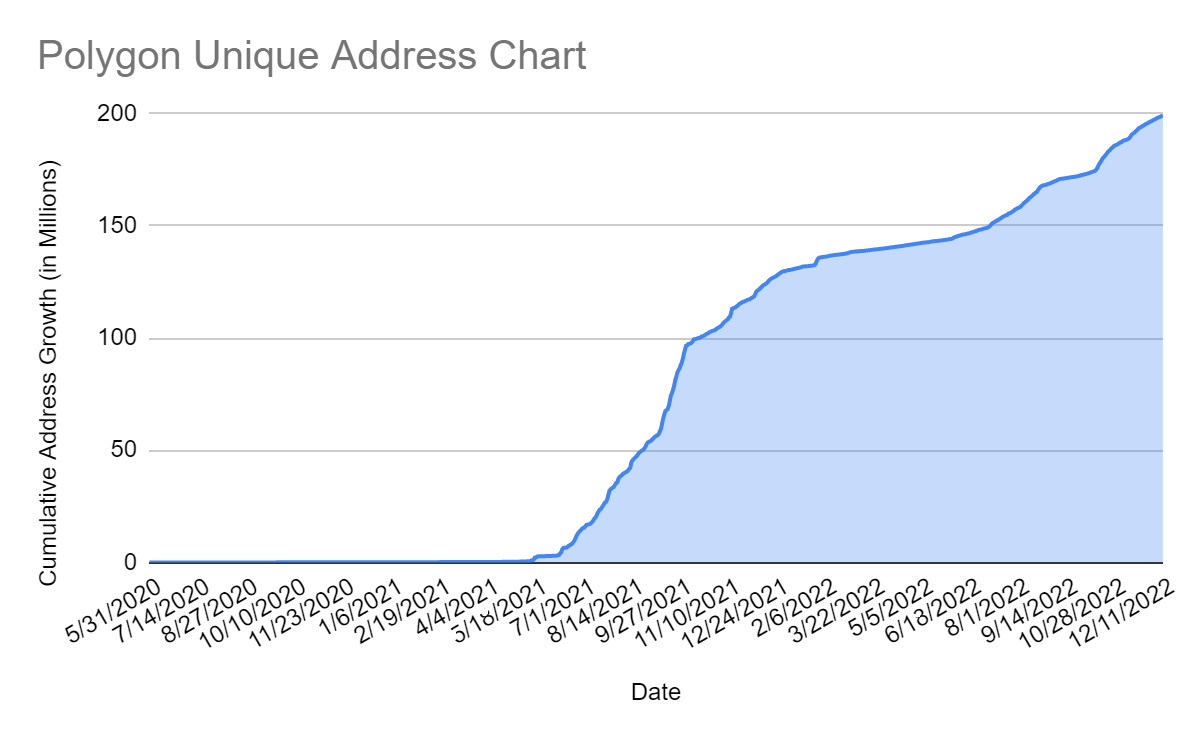

Dưới tác động trực tiếp của phần thưởng khai thác thanh khoản, người dùng từ các ứng dụng DeFi hàng đầu được khuyến khích di chuyển sang Polygon, cùng với sự phát triển của cầu nối xuyên chuỗi, tiếp tục nâng cao tính tương tác giữa các chuỗi. TVL của các giao thức Polygon tăng khoảng 10 lần trong vòng 3 tháng sau khi triển khai hoạt động khuyến khích, đồng thời thu hút được lượng lớn người dùng mới. Số lượng địa chỉ độc lập tăng vọt 500% trong 6 tháng, từ 200.000 vào tháng 4 năm 2021 lên 100 triệu vào giữa tháng 10 cùng năm.

Biểu đồ 8. Biến động số lượng địa chỉ độc lập trên Polygon (Nguồn: Old Fashion Research, PolygonScan)

Tuy nhiên, việc thu hút người dùng thành công không đảm bảo được sự giữ chân người dùng. Về lâu dài, kiểu tăng trưởng người dùng dựa trên phần thưởng token là không bền vững, có động cơ đầu cơ mạnh và thiếu cảm giác归属 với hệ sinh thái. Điều này phản ánh qua tốc độ tăng địa chỉ mới trên Polygon chậm lại sau tháng 10 năm 2021.

Tháng 4 năm 2022, Polygon khởi động chương trình khai thác thanh khoản đợt hai. Lần này chuyển sang mô hình khai thác thanh khoản nghiêm ngặt hơn dựa trên KPI. Phần thưởng token được phân phối cho các ứng dụng đủ điều kiện dựa trên các dữ liệu KPI như số người dùng hoạt động hàng tuần hoặc TVL. Tuy nhiên, do môi trường thị trường ảm đạm, hiệu quả của chương trình này cuối cùng cũng chỉ ở mức trung bình, đồng thời cũng xác nhận điểm yếu trước đó của hệ sinh thái DeFi Polygon—khả năng giữ chân người dùng kém, dễ bị lợi nhuận cao hơn ở nơi khác thu hút.

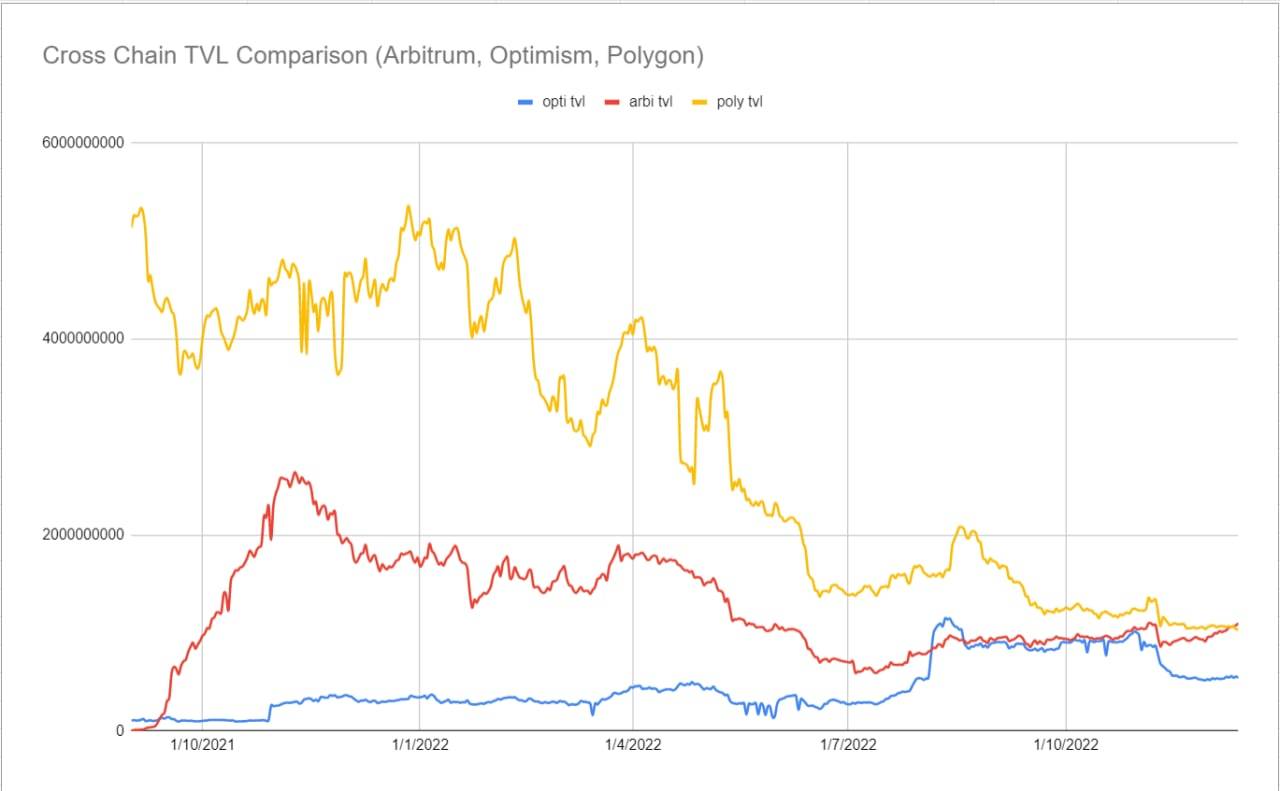

Biểu đồ 9. So sánh TVL xuyên chuỗi (Arbitrum, Optimism, Polygon) (Nguồn: Old Fashion Research, DefiLlama)

Cũng giống như định vị giá trị của Polygon, Arbitrum và Optimism cũng nhằm mục đích cung cấp khả năng mở rộng tốt hơn cho Ethereum, nhưng thời gian rút tiền khác nhau. Việc rút tiền từ Optimism có thể mất 7 ngày, Arbitrum mất 2 tuần, trong khi rút tiền trên Polygon thông qua cầu PoS có thể hoàn thành trong vòng 3 giờ. Mặc dù rút tiền nhanh hơn các đối thủ cạnh tranh về mở rộng quy mô, nhưng điều này cũng khiến nó ở thế bất lợi tương ứng trong việc bảo vệ dòng vốn chảy ra. (Ghi chú của tác giả: chỉ là một khả năng)

Khi Arbitrum và Optimism lần lượt khởi động chương trình khai thác thanh khoản, vốn bắt đầu chảy ra khỏi các đối thủ cạnh tranh về mở rộng quy mô này, do thời gian rút tiền dài trên Arbitrum và Optimism gây trở ngại nhất định cho việc rút vốn, từ đó ngược lại khuyến khích người dùng ở lại hệ sinh thái của họ. Từ biểu đồ so sánh TVL xuyên chuỗi (biểu đồ 9) có thể thấy, sự giảm TVL của Polygon xảy ra đồng thời với sự tăng TVL của Arbitrum và Optimism.

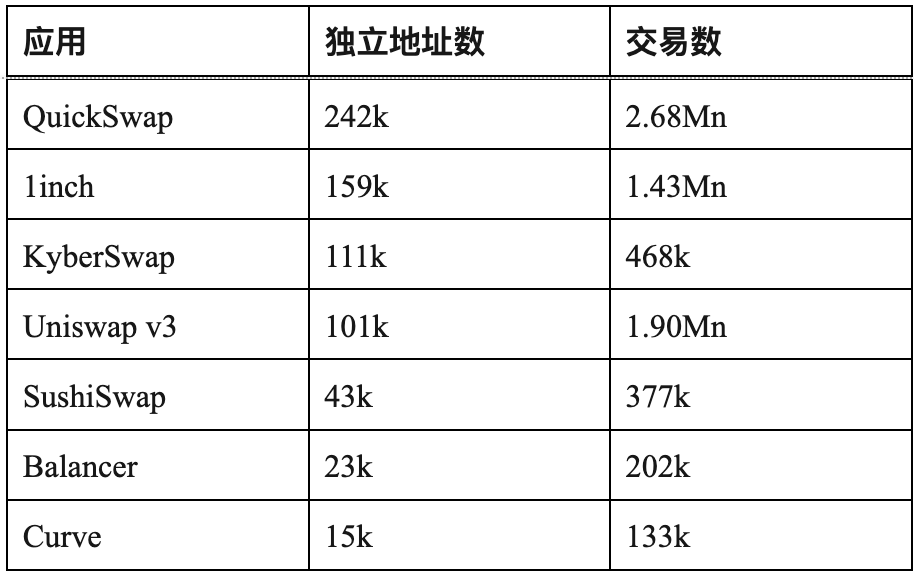

Một nguyên nhân quan trọng khác là hệ sinh thái DeFi của nó thiếu đổi mới. Trong quý III năm 2022, các giao thức DeFi có nhiều địa chỉ độc lập nhất là QuickSwap, inch, KyberSwap, Uniswap v3, SushiSwap, Balancer và Curve. Ngoài QuickSwap, những giao thức này không phải là độc quyền của hệ sinh thái Polygon. Sàn giao dịch hợp đồng vĩnh viễn phi tập trung GMX chiếm 43% thị phần trên mạng Arbitrum và thúc đẩy một loạt giao thức DeFi xoay quanh nó, xây dựng nên cả một hệ sinh thái DeFi, cho thấy tầm quan trọng của đổi mới và các giao thức bản địa đối với sự phát triển hệ sinh thái của một blockchain.

Mặc dù hiện tại bố cục DeFi của Polygon không nổi bật so với NFT/GameFi, nhưng hiệu suất hệ sinh thái DeFi ổn định hiện tại tạm ổn, đặt nền móng vững chắc cho việc thu thập giá trị tài chính ở lớp NFT và trò chơi, chúng tôi mong chờ xem nó sẽ dẫn dắt và xây dựng như thế nào một cộng đồng gắn bó chặt chẽ hơn, theo chủ nghĩa lâu dài, cùng tham gia vào sự phát triển tương lai của Polygon.

2.2 NFT: Các “thương hiệu nổi tiếng” dẫn đầu gia nhập

Khi khối lượng giao dịch thị trường NFT đạt đỉnh vào tháng 1 năm 2022, số lượng người mua NFT hàng tuần của Polygon cũng đạt mức cao kỷ lục, tăng từ 10.000 vào đầu tháng 10 lên hơn 120.000 vào tháng 12. Sự gia tăng mạnh mẽ về mức độ áp dụng thị trường này chủ yếu được thúc đẩy bởi các mối quan hệ đối tác với các thương hiệu nổi tiếng, điều mà Polygon đã dự đoán từ đầu.

Biểu đồ 10. Người mua NFT trên Polygon (Nguồn: Old Fashion Research, Nansen)

Tháng 6 năm 2021, Opensea triển khai hỗ trợ NFT trên chuỗi Polygon tại Seaport, tình hình niêm yết và bán hàng trên Polygon bắt đầu tăng rõ rệt. Sau đó, độ nóng của NFT trên Polygon bắt đầu tăng lên, các dự án nổi bật bao gồm Aavegotchi, ZED Run, Pegaxy và Crypto Unicorns. Khối lượng giao dịch NFT trên Opensea tăng vọt 7 lần từ tháng 6 năm 2021 đến tháng 1 năm 2022, từ 11 triệu lên 79 triệu.

Biểu đồ 11. Ghi nhận lịch sử khối lượng giao dịch NFT trên chuỗi Polygon tại OpenSea (Nguồn: Old Fashion Research, Footprint Analytics)

Tuy nhiên, ngoài Ethereum – chuỗi có tính chính thống cao nhất – Polygon còn phải đối mặt với áp lực cạnh tranh mạnh mẽ từ hai đối thủ Solana và BSC.

Ưu thế của Polygon là tương thích với Ethereum, và do phí gas cao ngất trên Ethereum đã thu hút lượng lớn ứng dụng di chuyển và mở rộng từ Ethereum; trong khi BSC có nhiều dự án chọn lọc hơn từ Binance Launchpad và Binance NFT, cũng như lợi thế dễ lên sàn Binance và PancakeSwap. Về phía Solana, có thể giao dịch nhanh hơn với chi phí thấp hơn, nhưng việc xây dựng cơ sở hạ tầng trên đó cần thời gian dài hơn do sử dụng ngôn ngữ Rust thay vì solidity.

Vậy thì, NFT của Polygon có lập trường và định vị giá trị khác biệt nào? Polygon Studio hiếm khi lên tiếng trên Twitter, nhưng trong một vài tweet đã đề cập rằng, Polygon “sẽ trở thành ngôi nhà của các nhà phát triển hàng đầu, nhà đổi mới, nghệ sĩ và nhà đầu tư trong hệ sinh thái NFT, đồng thời cũng sẽ là nền tảng lựa chọn hàng đầu cho các chủ sở hữu IP và các thương hiệu web2 lớn muốn bước vào Web3”. Nhìn lại thực tế, Polygon thực sự đã làm được điều này.

Từ năm 2022, thương hiệu xa xỉ Prada và ông lớn ngành trang phục thể thao Adidas lần lượt hợp tác ra mắt dự án NFT trên Polygon. Ngoài các thương hiệu hướng tới người tiêu dùng, Polygon còn hợp tác với Behance của Adobe. Thông qua tích hợp của Polygon, các nghệ sĩ và người sáng tạo sẽ có thể sáng tác và trưng bày tác phẩm của họ trên Behance.

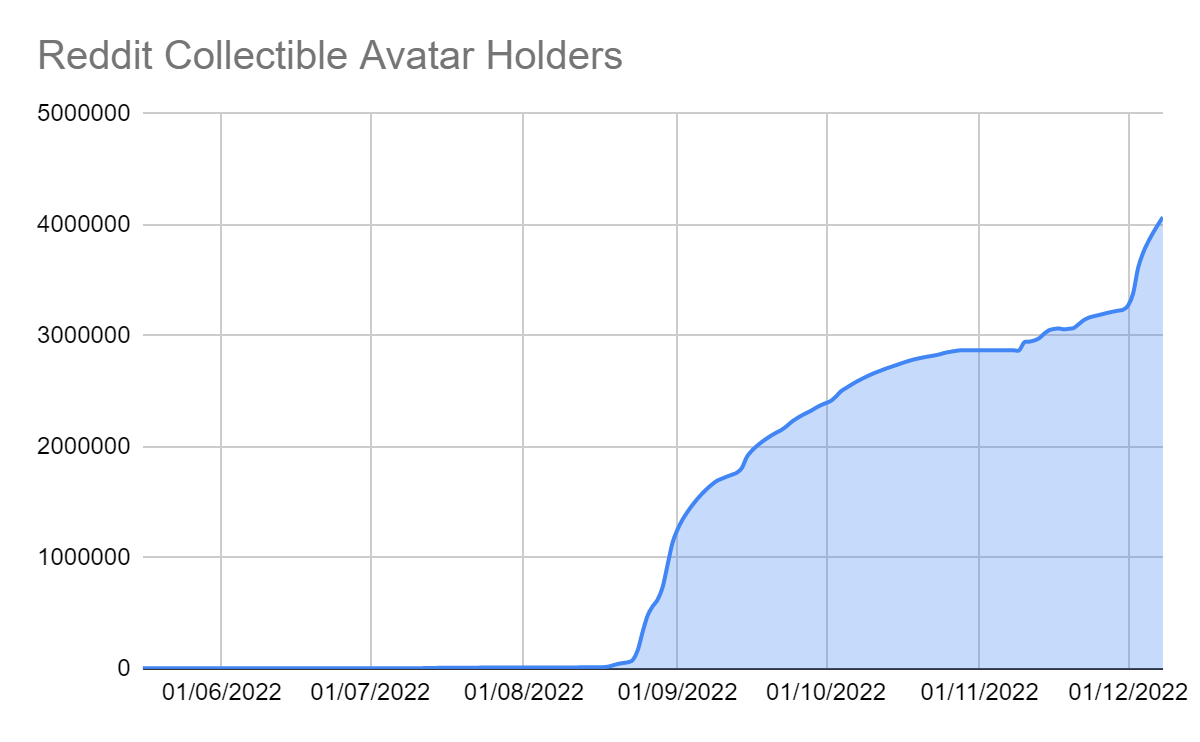

Tháng 7 năm 2022 là một trong những tháng bận rộn nhất của NFT Polygon. Mạng xã hội nổi tiếng Reddit ra mắt một thị trường NFT dựa trên Polygon, chuyên cung cấp giao dịch avatar truyền thông xã hội. Sau khi thông báo được phát hành, giá $MATIC tăng 6%, có hơn 4 triệu người nắm giữ NFT reddit độc lập và doanh số bán hàng đạt tổng cộng 11 triệu đô la Mỹ.

Biểu đồ 12. Ghi nhận lịch sử số lượng người nắm giữ bộ sưu tập avatar Reddit (Nguồn: Old Fashion Research, Dune)

Cũng trong tháng này (tháng 12), Disney quyết định sử dụng lại blockchain của Polygon cho việc phát triển hệ sinh thái Web3 trong chương trình tăng tốc 2022. Vài ngày sau, Mercedes-Benz chọn Polygon để khởi động nền tảng chia sẻ dữ liệu Acentrik của mình. Acentrik đã trải qua hai năm phát triển để hình thành sản phẩm ban đầu, lúc này họ chọn sử dụng Polygon để khám phá bước tiếp theo, hướng tới phi tập trung hóa.

Sau đó, vào đầu tháng 8, Coca-Cola phát hành NFT mới trên Polygon để kỷ niệm Ngày Quốc tế Hữu nghị và một năm thương hiệu này bước vào thế giới Web3. Một tháng sau, Robinhood – công ty tài chính có trụ sở tại California – chọn Polygon làm mạng blockchain đầu tiên cho ví Web3 mới ra mắt của họ.

Không lâu sau, vào tháng 11, Meta tiết lộ người dùng Instagram của họ sẽ có thể đúc, trưng bày và bán các bộ sưu tập kỹ thuật số trên Polygon, giúp các nhà sáng tạo giao tiếp hiệu quả hơn với mạng người hâm mộ của họ và kiếm lợi nhuận từ đó. Chỉ vài ngày trước khi bài viết này được viết (tháng 12 năm 2022), chương trình khách hàng thân thiết Odyssey của Starbucks ra mắt, mang đến cho người dùng trải nghiệm sưu tập NFT dựa trên Web3. Khi tin tức này được công bố lần đầu vào tháng 9, giá $MATIC tăng 3%.

Nhờ những chiến lược đại chúng hóa này, Polygon đã trở thành lựa chọn hàng đầu cho các thương hiệu tìm kiếm thị trường người dùng trẻ, thời thượng trong Web3, giúp các bên thương hiệu nhanh chóng thâm nhập thị trường với chi phí thấp. Chúng tôi tiếp tục kỳ vọng sẽ có thêm nhiều mối quan hệ đối tác trong tương lai của Polygon, mở ra nhiều người dùng và đối tượng bên ngoài cộng đồng tiền mã hóa hơn nữa. Chúng tôi duy trì quan điểm tăng giá dài hạn đối với giá $MATIC, vì chúng tôi tin rằng việc vượt ra khỏi vòng tròn (breakout) sẽ là bước đi quan trọng để đạt được sự chấp nhận Web3 quy mô lớn.

2.3 GameFi: Theo “chu kỳ” mà hành động, thuận gió bẻ lái

Sóng đầu tiên: Mùa hè GameFi

Do sự trỗi dậy của GameFi, phí gas trên các blockchain như Ethereum tăng vọt, tình trạng này khiến phí gas thấp của Polygon ngay lập tức trở thành lợi thế cạnh tranh vượt trội so với các đối thủ.

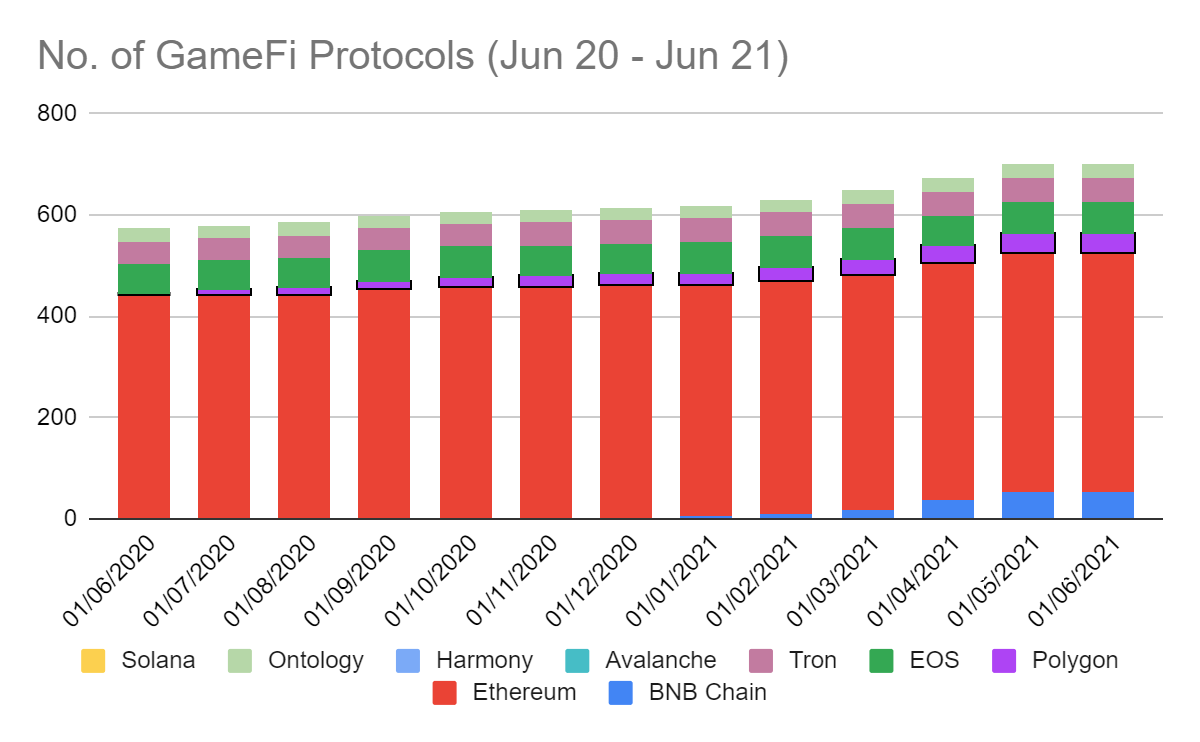

Biểu đồ 13. Số lượng giao thức GameFi (tháng 6 năm 2020 đến tháng 6 năm 2021) (Nguồn: Old Fashion Research, Footprint Analytics)

Tương tự như sự tăng trưởng mạnh mẽ của Axie Infinity kể từ khi ra mắt chuỗi ứng dụng Ronin do chi phí giao dịch giảm mạnh, ưu thế về giao dịch nhanh và chi phí thấp của Polygon tạo nên sự tương phản rõ rệt với giá gas ngày càng tăng trên Ethereum, đặc biệt là trong các kịch bản GameFi, nơi người dùng phải thực hiện liên tục các giao dịch nhỏ và thường xuyên, tầm quan trọng của giá rẻ là điều không cần bàn cãi.

Nhờ những ưu điểm này, số lượng giao thức trò chơi trên Polygon đã tăng 50% trong năm qua, trong khi con số này trên Ethereum hầu như không thay đổi. Tuy nhiên, nó cũng phải đối mặt với các đối thủ như chuỗi BNB, nơi tăng trưởng hệ sinh thái cũng được thúc đẩy bởi chi phí giao dịch thấp.

My Crypto Saga, Brave Frontier Heroes và EmberSword đều là những ví dụ GameFi mở đường cho sự phát triển hệ sinh thái trò chơi trên Polygon trong giai đoạn này.

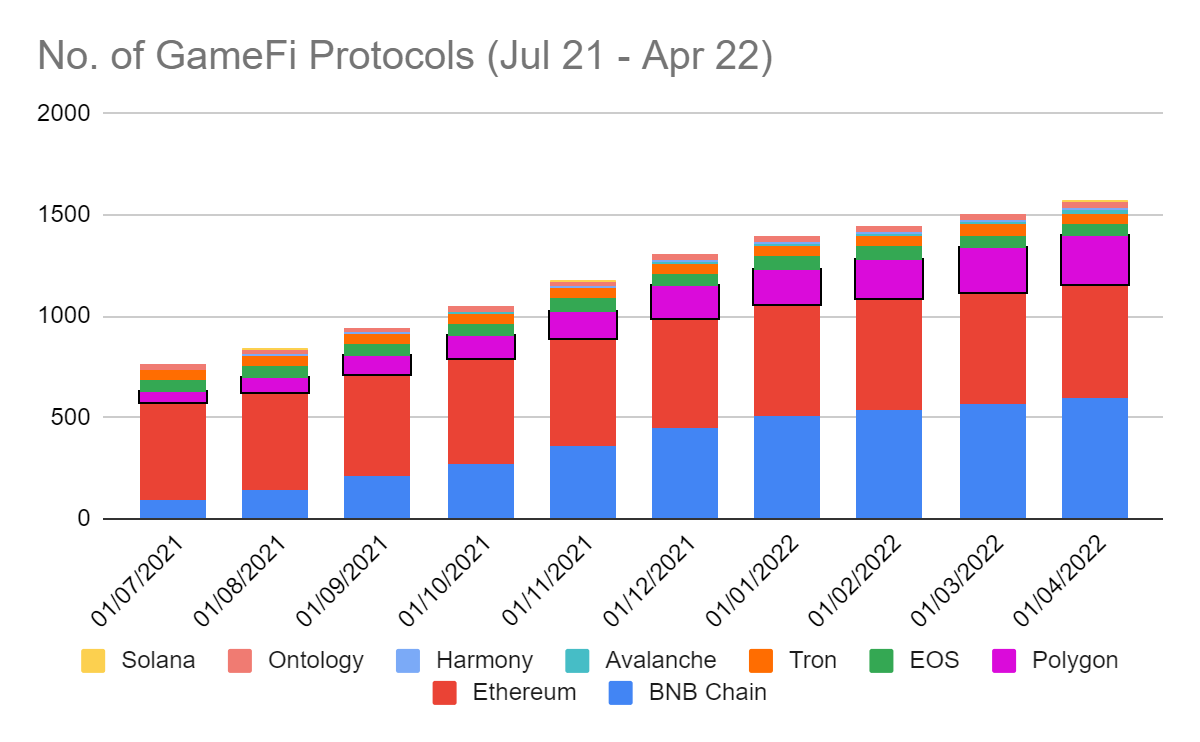

Sóng thứ hai: Thành lập Polygon Studio

Polygon ra mắt Polygon Studios vào tháng 7 năm 2021, một lần nữa nhấn mạnh trọng tâm chiến lược phát triển hệ sinh thái trò chơi, với mục tiêu “các dự án trò chơi sẽ nhận được sự hỗ trợ phát triển toàn diện 360 độ, các thương hiệu lớn và phổ biến có thể phát hành trò chơi trên Polygon, và người chơi trò chơi có thể có trải nghiệm mới trong thế giới trò chơi phi tập trung.”

Biểu đồ 14. Số lượng giao thức GameFi (tháng 7 năm 2021 đến tháng 4 năm 2022) (Nguồn: Old Fashion Research, Footprint Analytics)

Kể từ khi Polygon Studios thành lập, số lượng giao thức trò chơi trên Polygon đã nhanh chóng vượt qua Tron và EOS, đứng thứ ba sau Ethereum và BNBchain. Về khối lượng giao dịch và số lượng địa chỉ độc lập, Polygon cũng luôn dẫn đầu. Tháng 7, một trong những trò chơi phổ biến nhất của nó là Aavegotchi thu hút được hơn 1.500 người dùng.

Các công ty đầu tư cũng rất quan tâm đến thị trường này. Ví dụ như Animoca Brands, hai công ty con của họ là Lympo và Gamee đều là đối tác của Polygon Studios, và Gamee trên Polygon với tựa game di động Arc8 đã thu hút hơn 373.000 ví hoạt động độc lập trong vòng một tháng. Cùng thời điểm, các trò chơi blockchain như Zed Run, 0xUniverse cũng góp phần mở rộng đáng kể nhóm người dùng cho Polygon.

Ngoài các dự án trò chơi, các thế giới metaverse như Sandbox cũng đã tích hợp với Polygon, mang NFT và token của họ vào hệ sinh thái Polygon.

Lưu ý rằng, phần lớn các trò chơi lúc này hoặc là mô hình Play-to-Earn, hoặc là DeFi theo kiểu trò chơi, nơi người dùng có thể tối đa hóa lợi nhuận token thông qua gameplay. Số lượng giao dịch liên quan đến DeFi trong cùng thời gian lại giảm, chi tiết xem phần DeFi.

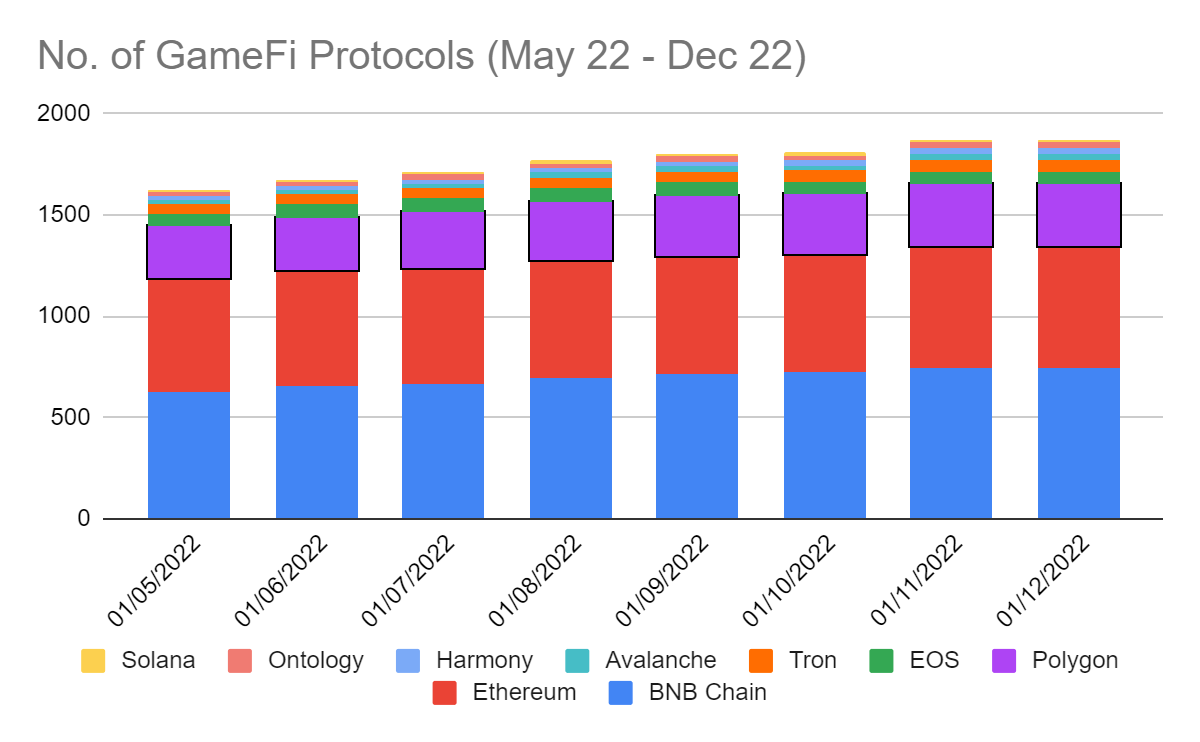

Sóng thứ ba: Thời kỳ tận dụng cơ hội từ Terra/Solana

Sóng thứ ba đến đúng lúc Terra sụp đổ và Solana gặp khó khăn. Polygon hành động quyết liệt, hỗ trợ và hỗ trợ các dự án tiềm năng di chuyển sang Polygon, giúp họ tận dụng hiệu ứng mạng trong hệ sinh thái Polygon.

Trước đây là người đứng đầu mảng trò chơi YouTube cũng gia nhập Polygon Studios đầu năm nay, nhằm mở rộng hệ sinh thái nhà phát triển thông qua đầu tư, tiếp thị và hỗ trợ nhà phát triển, đồng thời thu hẹp khoảng cách giữa Web2 và Web3.

Tháng 5 năm 2022, số lượng giao thức GameFi trên Polygon vượt quá 230. Polygon khởi động quỹ di cư trị giá hàng triệu đô la Mỹ sau khi UST-LUNA sụp đổ, nhằm thu hút các nhân tài đột ngột rơi vào困境. Hơn 50 dự án tiền mã hóa từng xây dựng trên hệ sinh thái Terra đã được Polygon thu nạp, bao gồm các trò chơi P2E như Derby Stars và cơ sở hạ tầng GameSwift kết nối môi trường trò chơi Web2 và Web3.

Biểu đồ 15. Số lượng giao thức GameFi (tháng 5 năm 2021 đến tháng 12 năm 2022) (Nguồn: Old Fashion Research, Footprint Analytics)

Hiện trạng hệ sinh thái trò chơi của Polygon

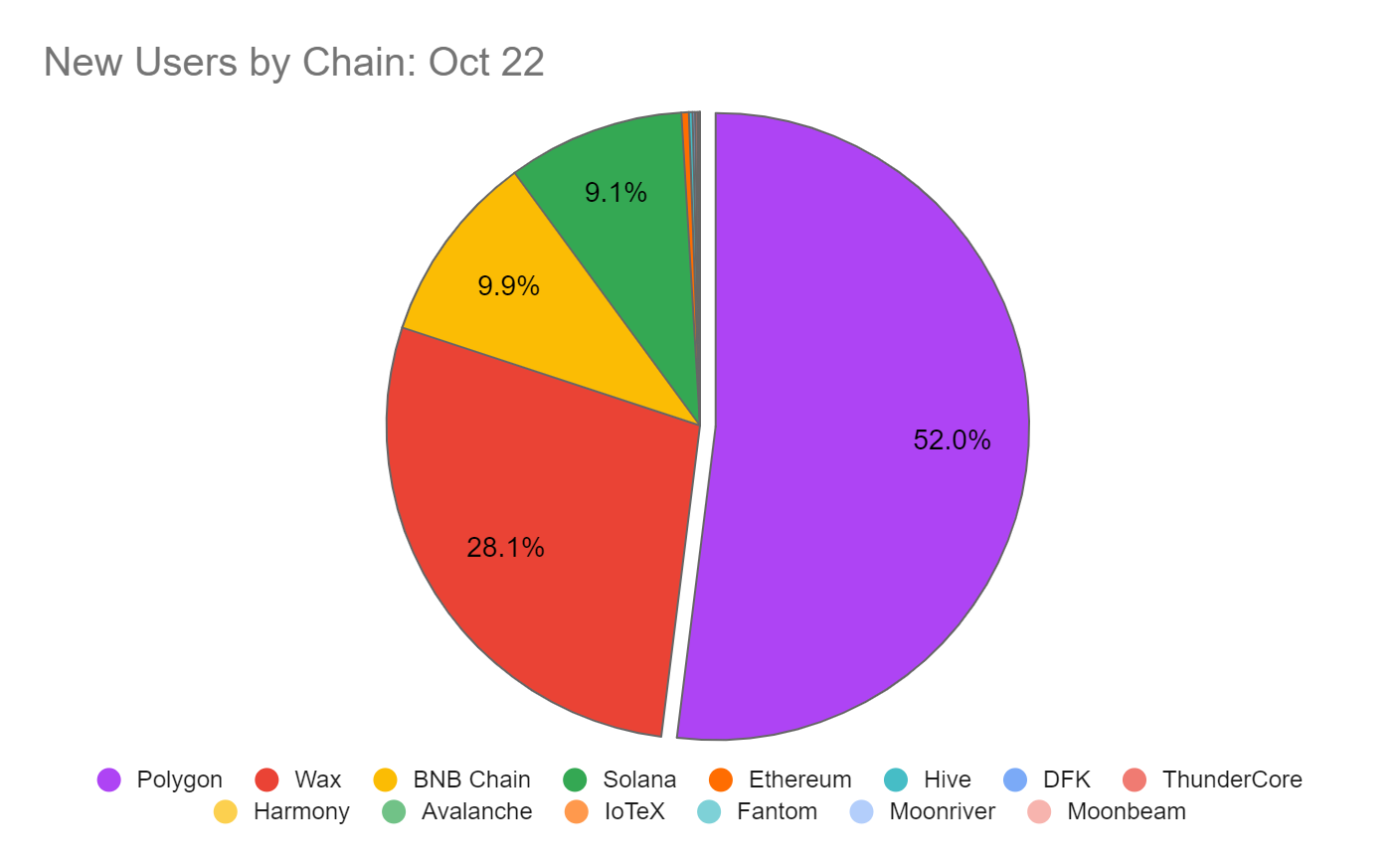

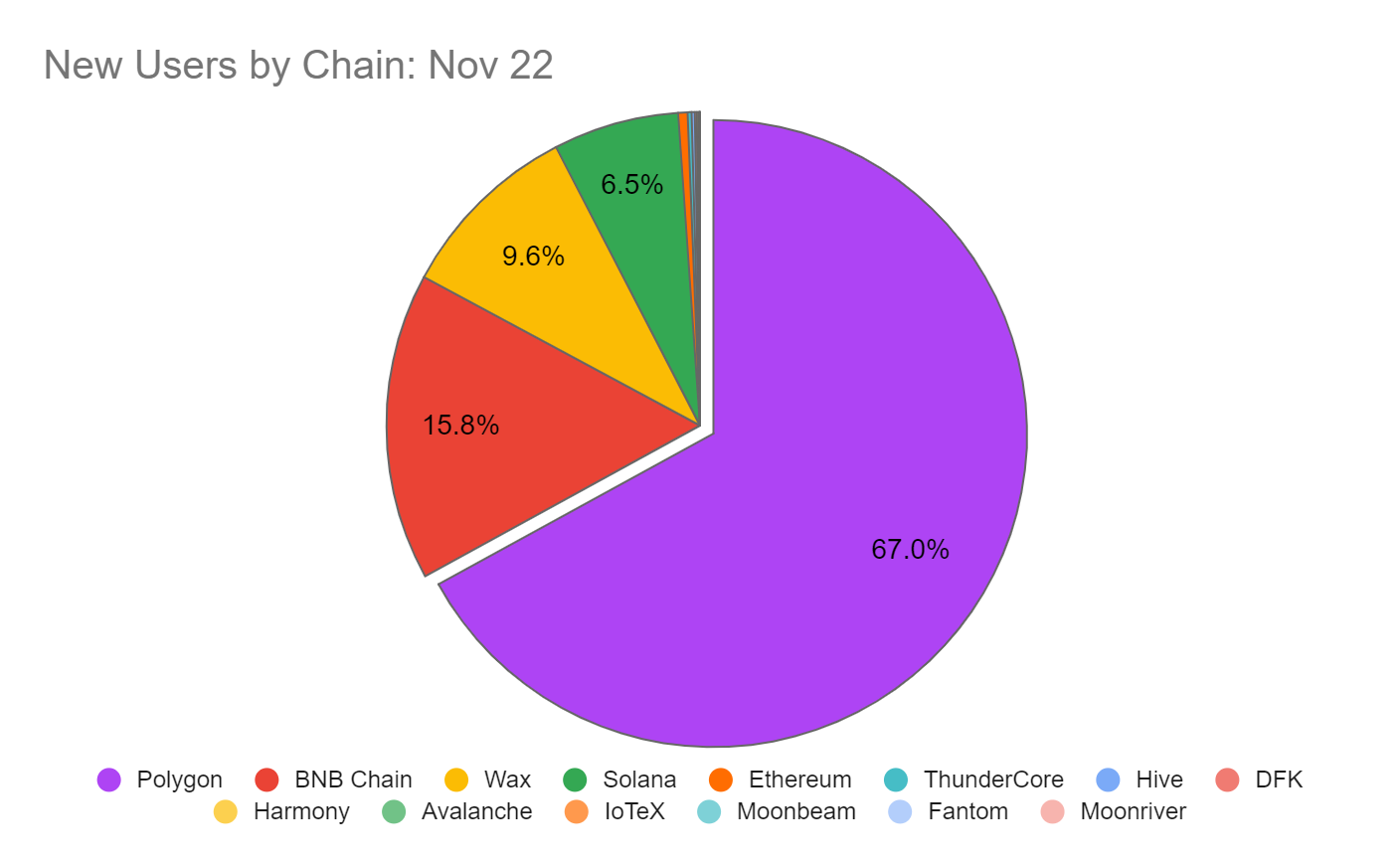

Khi đi sâu vào sự thay đổi số lượng người dùng độc lập từ tháng 10 đến tháng 11 năm 2022, chúng tôi nhận thấy Polygon có mức tăng phần trăm lớn nhất (7,5%), tiếp theo là Wax (6,4%) và BNB (1,8%). Ngoài ra, Polygon đóng góp lượng người dùng mới nhiều nhất cho thị trường (561.285 người dùng mới), chiếm 67% tổng số người dùng mới của ngành. So với tháng 10, lượng người dùng mới của Polygon vào tháng 11 tăng gần 14%.

Biểu đồ 16. Tháng 10 năm 2022: Số lượng người dùng mới tăng trên các blockchain khác nhau (Nguồn: Old Fashion Research, Footprint Analytics)

Biểu đồ 17. Tháng 11 năm 2022: Số lượng người dùng mới tăng trên các blockchain khác nhau (Nguồn: Old Fashion Research, Footprint Analytics)

Mặc dù sự tăng trưởng người dùng có thể liên quan đến nhiều yếu tố, ví dụ như các hợp tác với các thương hiệu, nhưng chúng tôi cho rằng hệ sinh thái trò chơi của Polygon đã thúc đẩy phần lớn sự tăng trưởng người dùng mới. Trong tháng 10 và 11, doanh số và số lượng người dùng mới của các trò chơi như Benji Bananas và PlanetIX đều tăng vọt.

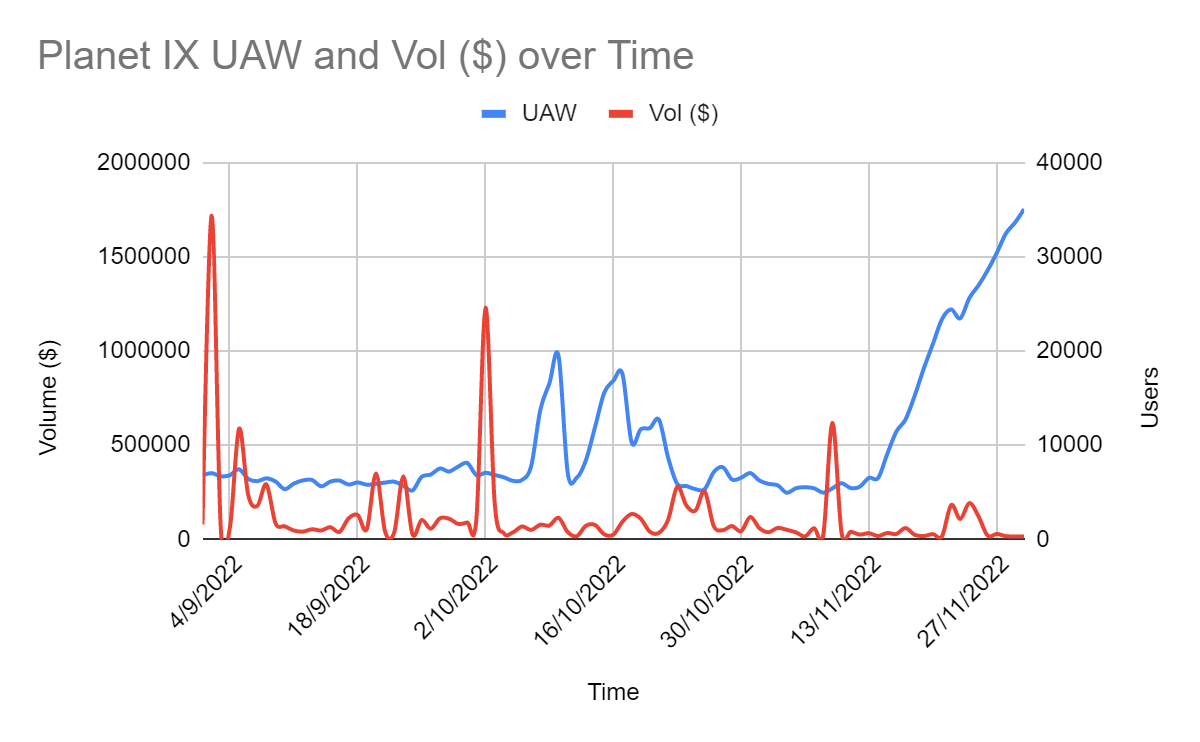

Biểu đồ 18. Planct IX: Số lượng địa chỉ độc lập và khối lượng giao dịch ($) (Nguồn: Old Fashion Research, DappRadar)

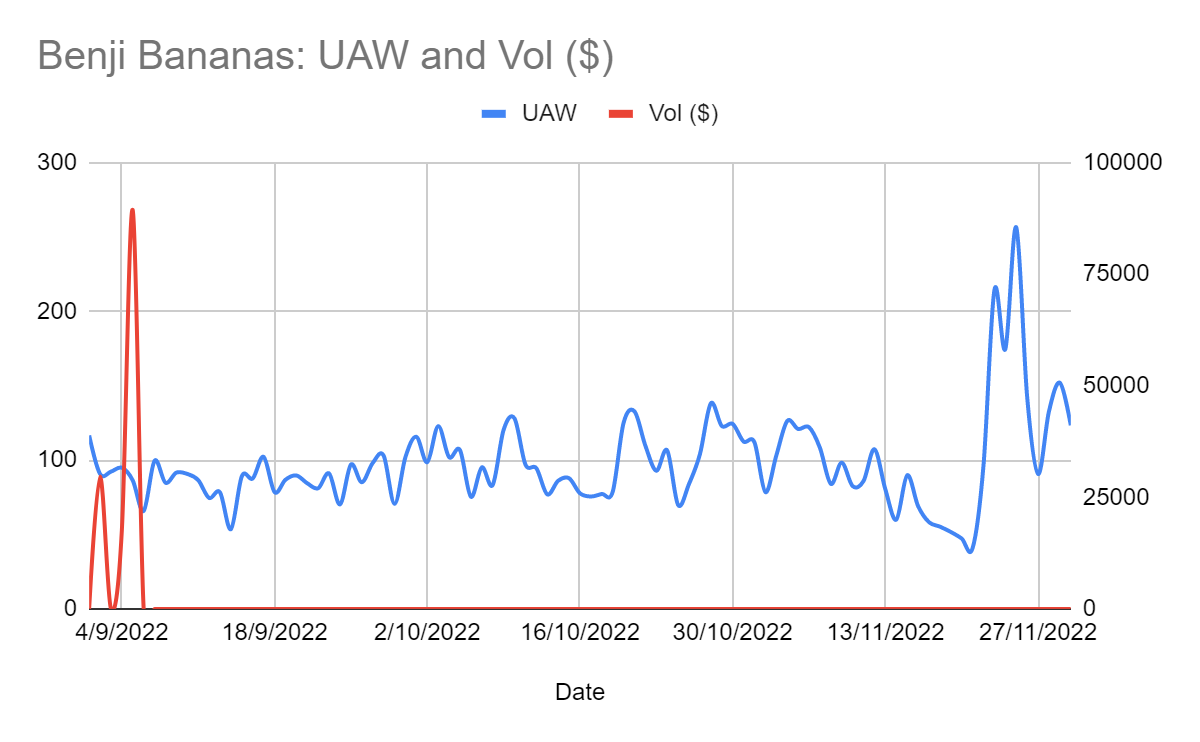

Planet IX và Benji Bananas đều đóng góp rất lớn vào sự tăng trưởng người dùng của Polygon. Từ giữa đến cuối tháng 11, số lượng địa chỉ của Planet IX tăng gấp năm lần, từ 6.514 lên 35.058; Benji Bananas đạt hơn 85.000 địa chỉ độc lập vào cuối tháng. Mặc dù dữ liệu có giảm sau vài tuần hoạt động ban đầu, nhưng hai trò chơi này vẫn duy trì mức trung bình khỏe mạnh từ 30.000 đến 35.000 địa chỉ độc lập trong tháng trước.

Biểu đồ 19. Benji Bananas: Số lượng địa chỉ độc lập và khối lượng giao dịch ($) (Nguồn: Old Fashion Research, DappRadar)

Các trò chơi khác góp phần vào sự phát triển hệ sinh thái trò chơi của Polygon bao gồm Cometh, Crazy Defense Heros và Arc8.

Mặc dù chiếc ghế đầu ngành của trò chơi blockchain đã chuyển từ Ethereum sang BSC, nhưng Polygon vẫn giữ vị trí thứ ba. Trò chơi bài chiến lược phổ biến tương tự Hearthstone, Skyweaver, vẫn là một trong những trò chơi đại diện nhất trong hệ sinh thái Polygon. Tính đến tháng 12 năm 2022, Skyweaver đã thực hiện hơn 150.000 giao dịch trên NiftySwap.

Dự đoán của chúng tôi về hệ sinh thái trò chơi Polygon

Hiểu rõ các mối quan hệ đối tác và các trò chơi sắp ra mắt của Polygon, chúng tôi rất kỳ vọng vào tương lai trò chơi của Polygon. Chúng tôi nhìn thấy các tên trò chơi như Oath of Peak, Swords of Blood, Shatterpoint và Dvision Network từng thu hút sự chú ý lớn. Với sự hợp tác chặt chẽ giữa các studio trò chơi, các bang hội trò chơi và các thương hiệu, dự kiến hệ sinh thái trò chơi của Polygon sẽ mở rộng theo cấp số nhân trong những năm tới.

Liệu hệ sinh thái trò chơi của Polygon có vượt qua các đối thủ như BSC trong tương lai hay không, chìa khóa nằm ở việc Polygon Studios có thể duy trì việc cung cấp các trò chơi hấp dẫn liên tục cho người dùng, xây dựng các mối quan hệ đối tác có lợi cho hệ sinh thái, từ đó thu hút thêm nhiều người chơi Web3 thế hệ mới hay không.

3. Định giá

3.1 Cung và phân

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News