Vừa tốn 250 triệu để mua công ty, lại sa thải 30% nhân sự, Polygon đã đổi cách vận hành

Tuyển chọn TechFlowTuyển chọn TechFlow

Vừa tốn 250 triệu để mua công ty, lại sa thải 30% nhân sự, Polygon đã đổi cách vận hành

Polygon vẫn đang xây dựng trong thị trường gấu, nhưng những người thu hoạch trong thị trường bò có lẽ đã không còn là nó nữa.

Tác giả: David, TechFlow

Hôm nay mình thấy một tin tứcnày: Polygon đã sa thải khoảng 30% nhân viên.

Mặc dù phía Polygon chưa chính thức lên tiếng xác nhận, CEO Marc Boiron trong buổi phỏng vấn đã thừa nhận việc cắt giảm nhân sự, đồng thời cho biết do có các đội ngũ mới được sáp nhập từ các thương vụ mua lại, tổng số lượng nhân viên sẽ giữ ổn định.

Trên mạng xã hội cũng xuất hiện những bài đăng của nhân viên bị sa thải, gián tiếp xác thực thông tin này.

Nhưng cũng trong cùng tuần đó, Polygon từng tuyên bố chi 250 triệu USD để mua lại hai công ty. Vừa sa thải nhân sự vừa chi mạnh tay như vậy, nghe có vẻ kỳ lạ?

Nếu chỉ đơn thuần là thu hẹp quy mô, họ sẽ không đổ 250 triệu vào các thương vụ mua lại. Nếu đang mở rộng, cũng chẳng lý do gì để cắt giảm 30% nhân lực. Khi đặt hai việc này cạnh nhau, rõ ràng đây giống như một đợt "thay máu".

Sa thải nhân sự ở các bộ phận cũ, nhường chỗ cho các đội ngũ được mua lại.

Dùng 250 triệu USD để mua giấy phép và kênh thanh toán

Hai công ty được mua lại là Coinme và Sequence.

Coinme là công ty thành lập năm 2014, chuyên về cổng chuyển đổi giữa tiền pháp định và tiền mã hóa, vận hành hơn 50.000 điểm ATM tiền mã hóa tại Mỹ. Tài sản quý giá nhất của họ là các giấy phép hoạt động – sở hữu giấy phép chuyển tiền tại 48 bang. Loại giấy phép này rất khó xin ở Mỹ, các công ty như PayPal, Stripe phải mất nhiều năm mới hoàn thiện.

Sequence cung cấp cơ sở hạ tầng ví và định tuyến liên chuỗi. Nói đơn giản là giúp người dùng không cần tự xử lý các thao tác cầu nối (bridge), đổi Gas, mà chỉ cần một cú nhấp là có thể chuyển tài sản giữa các chuỗi. Khách hàng của Sequence bao gồm các chuỗi như Polygon, Immutable, Arbitrum, và có hợp tác phân phối với Google Cloud.

Tổng cộng hai thương vụ mua lại tiêu tốn 250 triệu USD. Polygon đặt tên cho hệ sinh thái này là «Open Money Stack», hướng đến vai trò trung gian (middleware) trong thanh toán stablecoin, nhằm bán cho các khách hàng doanh nghiệp như ngân hàng, công ty thanh toán, dịch vụ kiều hối.

Theo cách hiểu của tôi:

Coinme cung cấp cổng nạp/rút tiền pháp định hợp pháp, Sequence cung cấp ví dễ dùng và khả năng liên chuỗi, còn chuỗi của Polygon đảm nhiệm lớp thanh toán cuối cùng. Ba mảnh ghép kết hợp lại tạo thành một cơ sở hạ tầng thanh toán stablecoin hoàn chỉnh.

Vấn đề là, tại sao Polygon lại chọn làm điều này?

Lộ trình L2, Polygon gần như không còn cửa tiến

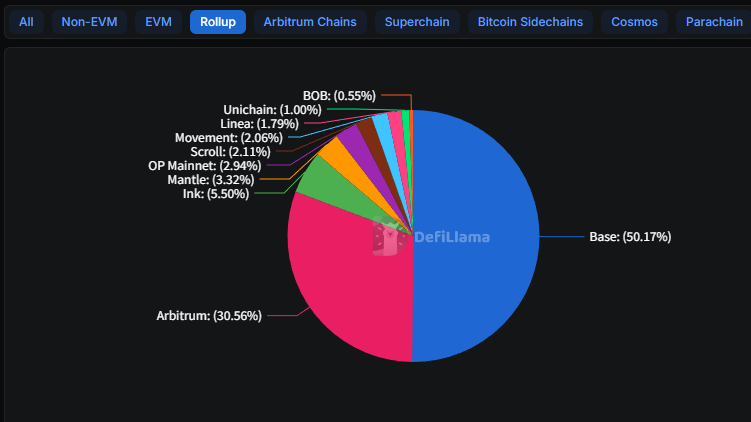

Tình hình năm 2025 rất rõ ràng: Base đã thắng.

L2 của Coinbase, từ mức TVL 3,1 tỷ USD đầu năm tăng lên 5,6 tỷ, chiếm 50% toàn thị trường L2. Arbitrum giữ vững 30% nhưng hầu như không tăng trưởng. Hàng chục L2 còn lại, phần lớn sau khi phát airdrop xong thì không còn ai dùng.

Base thắng ở đâu? Coinbase có hàng trăm triệu người dùng đăng ký, bất kỳ tính năng nào ra mắt cũng tự nhiên thu hút lượng dùng khổng lồ.

Ví dụ, giao thức cho vay Morpho trên Base, lượng tiền gửi tăng từ 354 triệu USD đầu năm lên 2 tỷ USD hiện tại, chủ yếu vì được tích hợp vào ứng dụng Coinbase. Người dùng chỉ cần mở app là dùng được, không cần biết L2 hay Morpho là gì.

Polygon không có cửa vào như vậy. Năm 2024 họ từng sa thải một lần, cắt 20% nhân sự – lúc đó là do thị trường gấu, mọi người đều đang cắt giảm.

Lần này khác biệt: vẫn còn tiền trong tài khoản nhưng vẫn sa thải, chứng tỏ đây là lựa chọn chủ động để đổi hướng.

Nhớ trước kia, câu chuyện của Polygon là doanh nghiệp áp dụng – ví dụ hợp tác với Disney làm chương trình tăng tốc, thẻ thành viên NFT Starbucks, mint trên Instagram của Meta, avatar Reddit, v.v.

Bốn năm trôi qua, phần lớn các hợp tác đó im hơi lặng tiếng. Chương trình Odyssey của Starbucks cũng đóng cửa hồi năm ngoái.

Nếu tiếp tục chiến đấu trực diện với Base trên sân L2, Polygon gần như không có cơ hội chiến thắng. Khoảng cách kỹ thuật có thể đuổi kịp, nhưng cửa vào người dùng thì không. Thay vì vật lộn ở một chiến trường không thể thắng, chi bằng tìm cơ hội mới.

Thanh toán bằng stablecoin là hướng đi tốt, nhưng quá đông

Thị trường thanh toán bằng stablecoin thực sự đang tăng trưởng.

Năm 2025, vốn hóa stablecoin vượt 300 tỷ USD, tăng 45% so với năm trước. Mục đích sử dụng cũng thay đổi – từ việc chủ yếu chuyển tiền giữa các sàn giao dịch, nay mở rộng sang thanh toán xuyên biên giới, tài chính doanh nghiệp, trả lương, v.v.

Nhưng thị trường này đã rất đông đúc.

Stripe năm ngoái chi 1,1 tỷ USD mua công ty hạ tầng stablecoin Bridge, gần đây còn giành quyền phát hành stablecoin USDH trên Hyperliquid. PayPal với PYUSD đã chiếm 7% thị phần stablecoin trên Solana.

Circle tự thân đang thúc đẩy Payments Network. JPMorgan, Wells Fargo, Bank of America đang liên minh để phát hành stablecoin riêng.

Sandeep Nailwal, nhà sáng lập Polygon, trong buổi phỏng vấn với Fortune nói rằng thương vụ này khiến Polygon trở thành đối thủ cạnh tranh với Stripe.

Thành thật mà nói, phát biểu này hơi thổi phồng.

Stripe chi 1,1 tỷ, Polygon chi 250 triệu. Stripe có hàng triệu thương gia, còn khách hàng của Polygon chủ yếu là nhà phát triển. Quan trọng nhất, Stripe đã tích lũy hơn mười năm về giấy phép và quan hệ ngân hàng.

Nếu đối đầu trực diện, đây không phải đối thủ cùng đẳng cấp.

Nhưng có lẽ Polygon đang đánh cược vào một cách chơi khác. Stripe muốn đưa stablecoin vào hệ sinh thái khép kín của mình, để các thương gia vẫn dùng Stripe, chỉ thay đổi lớp thanh toán sang stablecoin – nhanh và rẻ hơn.

Polygon muốn xây dựng hạ tầng mở, cho phép bất kỳ ngân hàng hay công ty thanh toán nào cũng có thể xây dựng dịch vụ của riêng họ trên nền tảng này.

Một bên tích hợp theo chiều dọc, một bên tiếp cận theo chiều ngang. Hai mô hình này chưa chắc cạnh tranh trực tiếp, nhưng đang tranh giành sự chú ý của cùng nhóm khách hàng.

Đổi cách sống, tương lai vẫn mờ mịt

Nói lại cuối cùng, việc sa thải trong ngành tiền mã hóa vài năm nay không còn lạ.

OpenSea cắt 50%, Yuga Labs, Chainalysis đều đang thu hẹp. ConsenSys năm ngoái sa thải 20%, năm nay lại tiếp tục. Phần lớn là thu hẹp bị động – hết tiền, ưu tiên sống sót trước đã.

Polygon khác biệt. Họ vẫn còn tiền, thậm chí còn chi 250 triệu USD cho mua lại, nhưng vẫn chọn sa thải 30% nhân sự.

Thay máu để đổi cách sống, nhưng cũng tiềm ẩn rủi ro.

Coinme – công ty mà Polygon mua lại – kinh doanh chính là ATM tiền mã hóa, lắp đặt máy tại hơn 50.000 điểm bán lẻ khắp nước Mỹ, cho phép người dùng đổi tiền mặt lấy coin hoặc ngược lại.

Vấn đề nằm ở chỗ, mảng kinh doanh này năm ngoái gặp rắc rối.

Cơ quan quản lý California phạt Coinme 300.000 USD vì các máy ATM cho phép rút tiền vượt hạn mức 1.000 USD/ngày. Bang Washington còn nghiêm khắc hơn, trực tiếp ra lệnh cấm, đến tháng 12 năm ngoái mới dỡ bỏ.

CEO của Polygon từng nói tình trạng tuân thủ pháp lý của Coinme «vượt yêu cầu». Nhưng các hình phạt từ cơ quan quản lý là sự thật trắng đen, lời lẽ hoa mỹ không thể thay đổi điều đó.

Khi nhìn lại token $POL, câu chuyện định giá cũng đã thay đổi.

Trước kia, càng nhiều người dùng chuỗi, POL càng có giá trị. Sau thương vụ mua lại, mỗi giao dịch tại Coinme sẽ tạo ra hoa hồng – đây là doanh thu thực tế, chứ không còn là câu chuyện token nữa. Phía công ty ước tính con số này có thể đạt hơn 100 triệu USD mỗi năm.

Nếu thực hiện được, Polygon có thể chuyển từ dạng «giao thức» sang «công ty» – có doanh thu, có lợi nhuận, có điểm định giá rõ ràng. Đây là loài sinh vật khan hiếm trong ngành tiền mã hóa.

Tuy nhiên, tốc độ tham gia của các tổ chức tài chính truyền thống đang tăng nhanh, cánh cửa dành cho các công ty bản địa tiền mã hóa ngày càng thu hẹp.

Trong ngành có một câu: «Thị trường gấu xây dựng, thị trường bò thu hoạch.»

Vấn đề hiện tại của Polygon là: họ vẫn đang xây dựng, nhưng người thu hoạch trong thị trường bò có thể đã không còn là họ nữa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News