Giao thức phát hành stablecoin Vesta có thể là một tiềm năng Alpha trên Arbitrum không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Giao thức phát hành stablecoin Vesta có thể là một tiềm năng Alpha trên Arbitrum không?

Vesta là giao thức gốc trên Arbitrum, đứng thứ tư về TVL trong bảng xếp hạng các giao thức gốc.

Viết bởi: DeFi Mochi

Biên dịch: TechFlow

Vesta là giao thức gốc trên Arbitrum, xếp thứ tư về TVL trong các giao thức gốc. Kể từ tháng 6, TVL của Vesta liên tục tăng (25 triệu USD), nhưng quan trọng hơn, vốn hóa thị trường của nó vẫn chưa đến 3 triệu USD! Liệu Vesta có phải là một viên ngọc ẩn trong hệ sinh thái Arbitrum? Hãy cùng phân tích dữ liệu qua Dune Analytics và tìm ra câu trả lời!

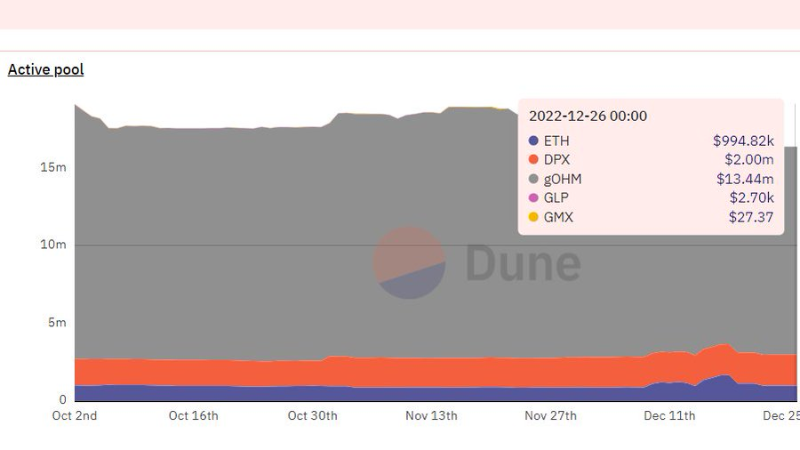

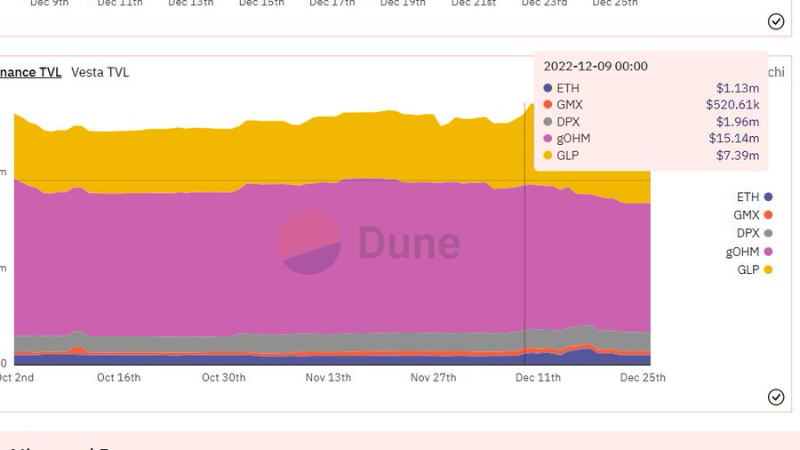

Vesta là một giao thức CDP, người dùng có thể gửi tài sản làm tài sản đảm bảo để đúc stablecoin $VST tùy theo tỷ lệ thế chấp (CR). Các tài sản được gửi vào Vesta sẽ đi vào Active Pool. TVL của Active Pool hiện là 15.902.792 USD.

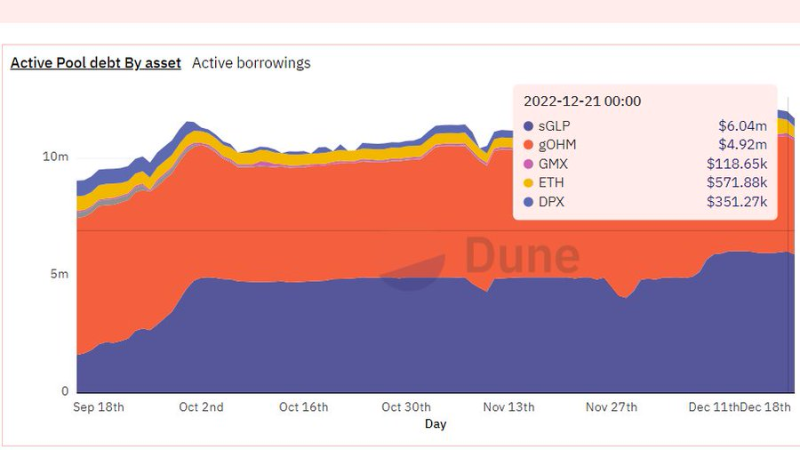

Đây là tổng nợ đang hoạt động theo từng loại tài sản. Tổng khoản vay đang hoạt động hiện tại = 11.694.559 USD. Khoảng 51% nợ được thế chấp bằng $GLP, 43% bằng $gOHM.

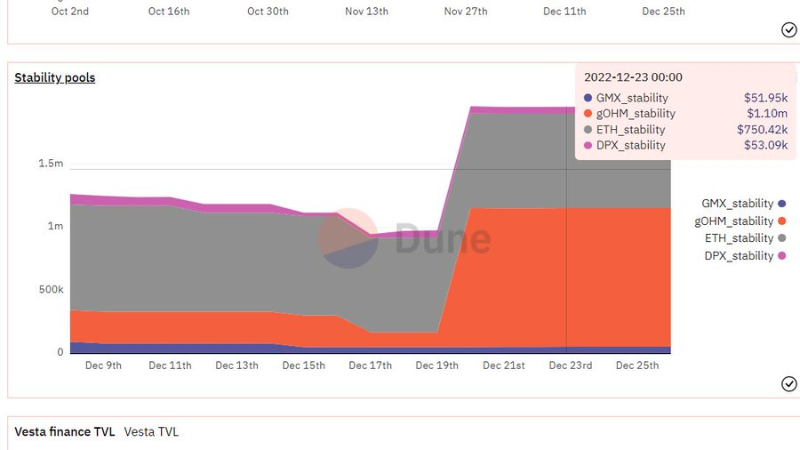

Khi CR <110%, vị thế bị thanh lý và được bù đắp bởi Stability Pool. Người dùng có thể gửi $VST vào Stability Pool để nhận lại token tài sản thế chấp từ các đợt thanh lý, thường lợi nhuận khi thanh lý xảy ra ở mức CR vừa dưới 110%. Tổng số $VST trong Stability Pool hiện là 860.170 USD.

Nếu lượng $VST trong Stability Pool không đủ để bù đắp khoản nợ, Vesta sẽ phân bổ lại kho chứa thiếu tài sản đảm bảo cho các người vay khác. Vesta thưởng 0,5% tài sản thế chấp cho bên thanh lý nhằm đảm bảo việc thanh lý diễn ra nhanh chóng.

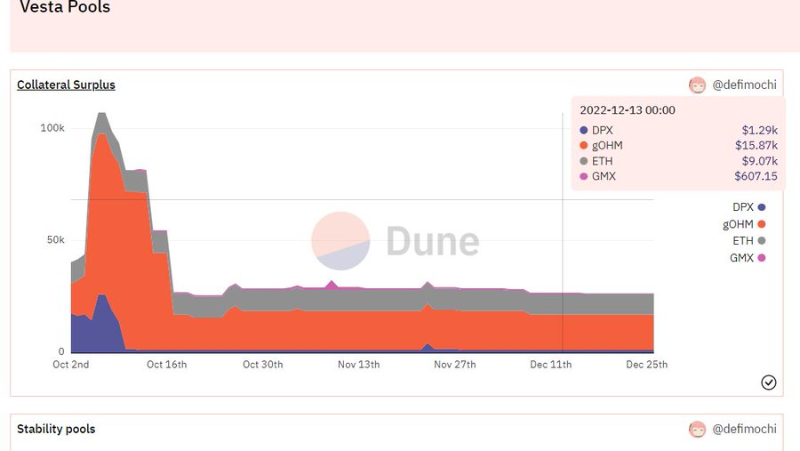

Vesta định nghĩa thặng dư tài sản thế chấp trong thanh lý là phần tài sản thế chấp trừ đi khoản nợ (khi CR >100%), và số thặng dư này sẽ được phân phối cho các LP trong Stability Pool theo tỷ lệ đóng góp của họ.

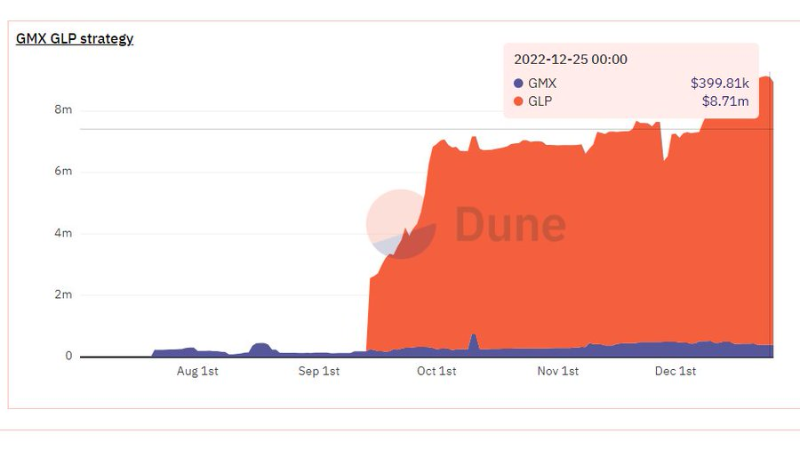

Vesta sử dụng khung cơ hội stake để vận động tài sản đảm bảo. Hiện tại, tài sản đảm bảo chỉ được dùng cho chiến lược GMX-GLP.

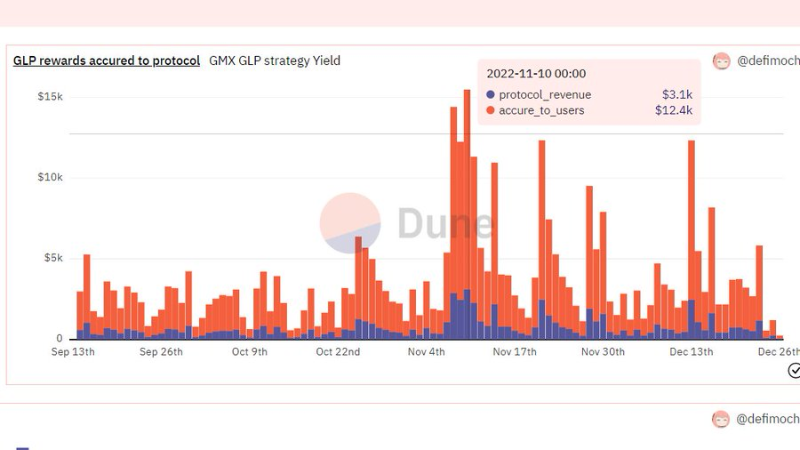

Vesta giữ lại 20% phần thưởng $GLP như doanh thu giao thức. Phần còn lại được chuyển trực tiếp cho người dùng. Dựa trên giá trị trung bình phần thưởng $GLP tích lũy trong một tháng qua, doanh thu giao thức theo năm là 264.990 USD.

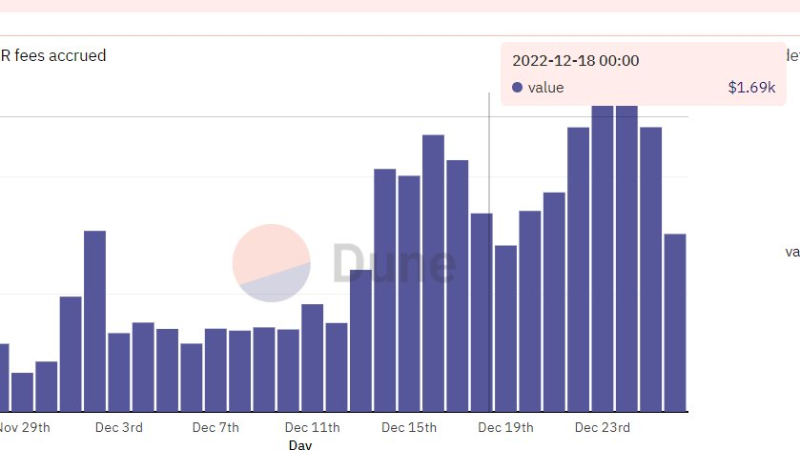

Vesta đã chuyển từ mô hình phí đốt và hoàn trả sang mô hình VRR (Vesta Reference Rate). Khi $VST <1 USD, phí vay $VST sẽ tăng lên để khuyến khích nhiều người mua $VST hơn gửi vào nhằm hưởng VRR cao hơn.

Ngược lại, khi $VST >1 USD, VRR sẽ thấp hơn để khuyến khích vay và bán $VST nhiều hơn, giúp kéo giá xuống mức neo. Dưới đây là biểu đồ phí VRR. Số $VST thu được từ VRR sẽ đi vào Quỹ Dự phòng Khẩn cấp nhằm ngăn sự kiện thiếu hụt.

Tổng số $VST trong Quỹ Dự phòng Khẩn cấp hiện là 40.400 USD.

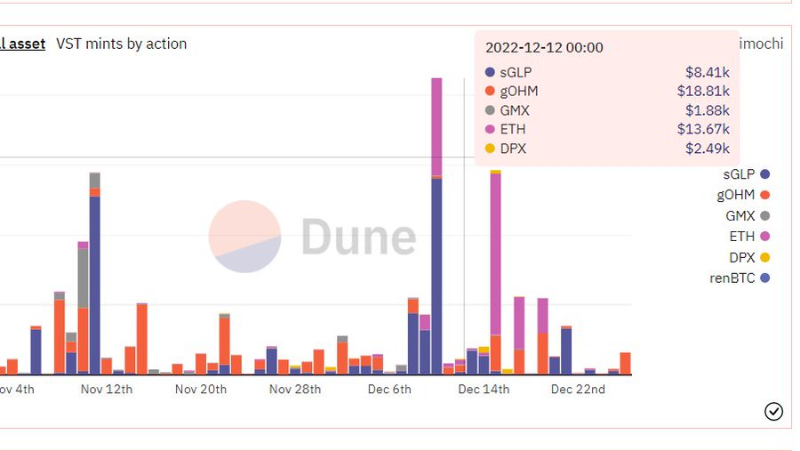

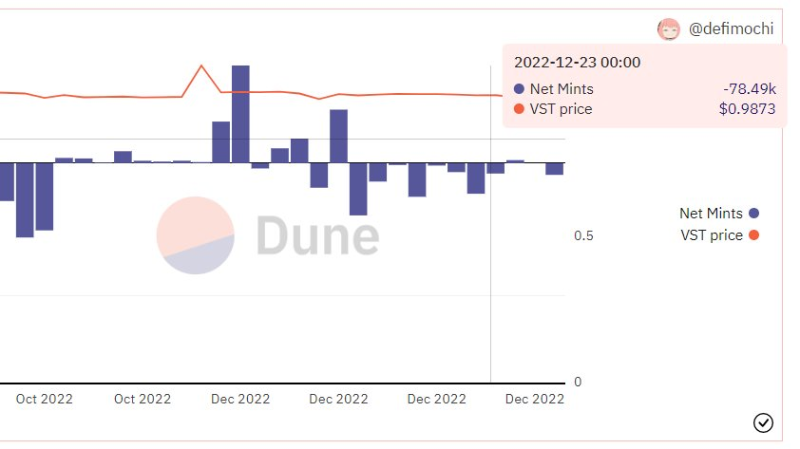

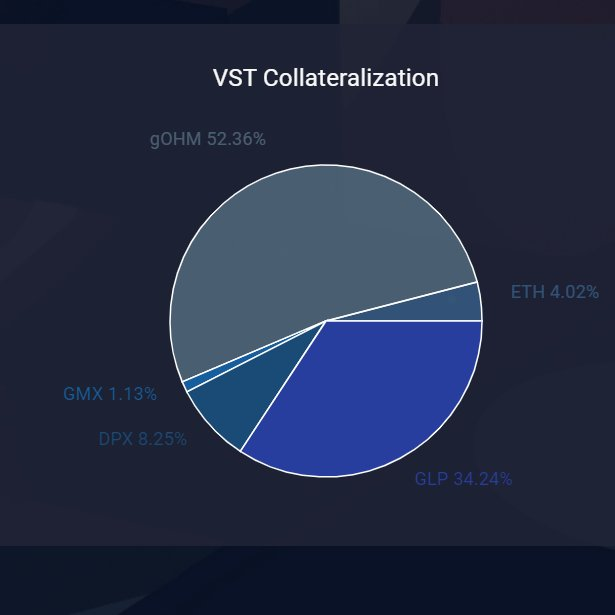

Đây là phân bố $VST được đúc ra từ các tài sản đảm bảo. Chúng ta có thể thấy xu hướng chuyển đổi từ $GLP trước đây sang ngày càng nhiều $ETH gần đây. Vì Vesta là một phần của chương trình ươm tạo Olympus, $gOHM cũng chiếm tỷ trọng lớn trong tài sản đảm bảo dùng để đúc $VST.

Nhìn vào biểu đồ Mint so với mức neo $VST, chúng ta thấy rằng $VST phần lớn nằm dưới mức 1 USD, điều này cho thấy cơ hội để thu thêm phí vay từ những người cung cấp cho Stability Pool.

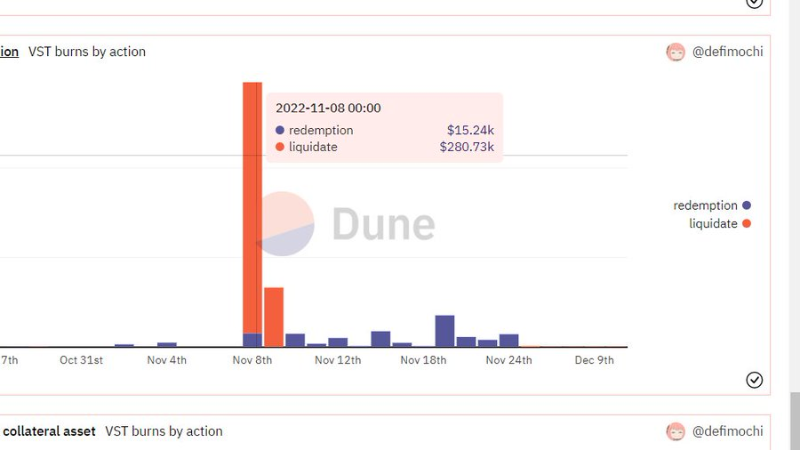

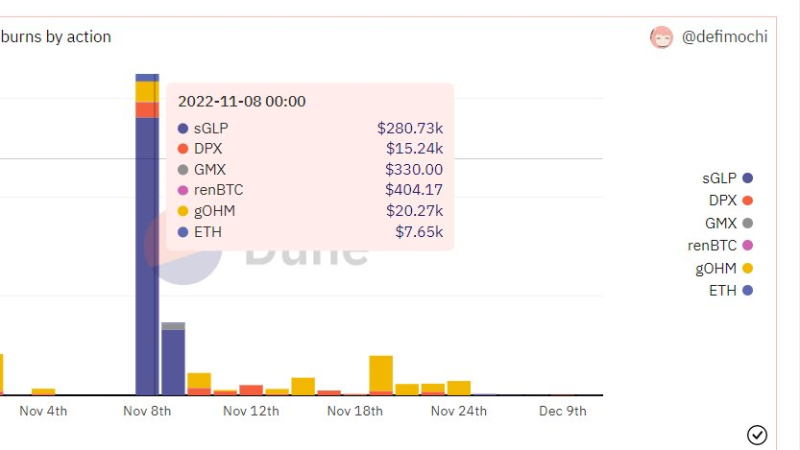

Thú vị là, gần 280.000 USD $VST đã bị đốt, trong khi 67.000 USD $VST bị thanh lý vào ngày 9 tháng 11.

Quan sát biểu đồ $VST bị đốt theo tài sản đảm bảo, ta thấy phần lớn $VST bị đốt đến từ các vault thế chấp bằng $GLP. Phần lớn các đợt thanh lý khác được thực hiện thông qua $gOHM, có thể do tính biến động cao của nó.

TVL được tính bằng tổng tài sản trong Active Pool + tài sản đảm bảo được vận động (chiến lược $GMX - $GLP), hiện tổng cộng là 25.387.009 USD. Tôi cho rằng, đối với một token có vốn hóa dưới 3 triệu USD thì con số này là rất cao.

Token $VSTA hiện tại chỉ dùng để tham gia quản trị hoặc khai thác thanh khoản. Thành thật mà nói, nếu họ cho phép stake $VSTA và phân phối 20% phần thưởng từ chiến lược $GMX - $GLP cho những người nắm giữ $VSTA, điều đó sẽ hợp lý hơn nhiều. Chắc chắn điều này sẽ làm tăng nhu cầu sở hữu $VSTA.

Các rủi ro tiềm tàng:

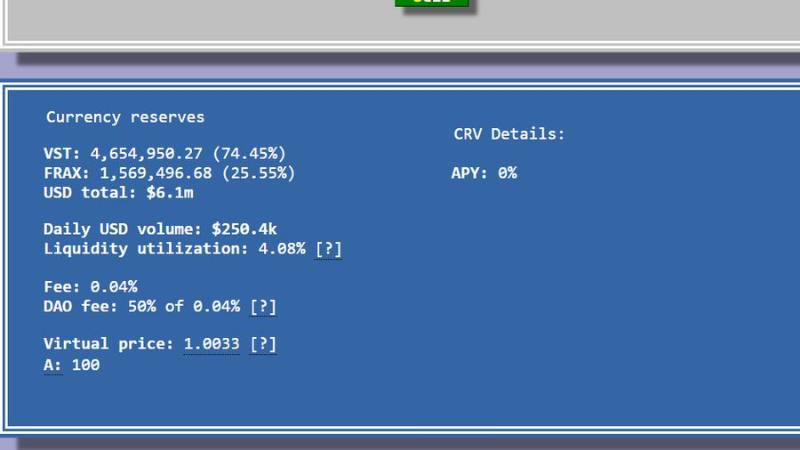

1) Khả năng neo kém. Việc $VST giao dịch yếu dưới mức 1 USD có thể khiến người vay e ngại việc đúc $VST. Hiện tại, $VST có thể được mua từ cặp thanh khoản $VST-$FRAX trên Curve hoặc cặp $VST-$USDC trên SwapFishFi. Rủi ro này có thể được giảm thiểu bằng cách tăng thanh khoản.

2) Phụ thuộc quá mức vào $gOHM và $GLP. Nhóm phát triển thực sự có ý định giới thiệu thêm các tài sản mới có thể làm tài sản đảm bảo để giải quyết vấn đề này.

Nhìn chung, với tư cách là một trong những giao thức Arbitrum gốc có TVL cao nhất, tôi tin rằng $VSTA là một giao thức đầy tiềm năng, nhưng điểm yếu của nó nằm ở chỗ token quản trị thiếu tính tiện ích. Nếu đội ngũ dự án có thể giải quyết tốt vấn đề này, việc áp dụng $VSTA chắc chắn sẽ đạt đến một tầm cao mới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News