5 ETH khuấy động 6,5 triệu USD quyền biểu quyết, làn sóng tranh cử Arbitrum mở hộp Pandora của quản trị DAO

Tuyển chọn TechFlowTuyển chọn TechFlow

5 ETH khuấy động 6,5 triệu USD quyền biểu quyết, làn sóng tranh cử Arbitrum mở hộp Pandora của quản trị DAO

Một nền tảng có tên LobbyFinance (LobbyFi) đã cho phép người dùng giành quyền biểu quyết đối với token ARB trị giá lên tới 6,5 triệu USD với chi phí cực thấp, và thành công ảnh hưởng đến kết quả của một cuộc bầu cử quan trọng vị trí thành viên hội đồng.

Tác giả: Frank, PANews

Là người đi đầu trong các giải pháp mở rộng lớp 2 (Layer2) của Ethereum, ArbitrumDAO đang được kỳ vọng rất lớn – không chỉ nhờ năng lực công nghệ, mà còn vì tổ chức tự trị phi tập trung (DAO) khổng lồ và sôi động của nó. Với trí tuệ tập thể từ những người nắm giữ token ARB, DAO này dẫn dắt giao thức hướng tới một tương lai rộng mở hơn. Tuy nhiên, gần đây, một cuộc tranh cãi xoay quanh việc bầu cử thành viên DAO đã đưa ra ánh sáng một "bóng ma" lâu nay ẩn nấp sâu trong vùng nước ngầm của quản trị DeFi — hối lộ bỏ phiếu (thị trường bỏ phiếu).

Trọng tâm sự việc nằm ở nền tảng mang tên LobbyFinance (LobbyFi), nơi cho phép người dùng với chi phí cực thấp (chỉ 5 ETH, tương đương khoảng 10.000 USD) thu về quyền biểu quyết từ tới 6,5 triệu USD giá trị token ARB, và thành công ảnh hưởng đến kết quả bầu cử một thành viên quan trọng trong hội đồng. Sự kiện này giống như mở chiếc hộp Pandora, không chỉ phơi bày điểm yếu trong mô hình quản trị “một token – một phiếu”, mà còn làm dấy lên lo ngại sâu sắc về tính hợp pháp, an toàn và định hướng tương lai của mô hình quản trị DAO. Đây rốt cuộc là một sự kiện “thiên nga đen” đơn lẻ, hay chỉ là phần nổi của tảng băng báo hiệu khủng hoảng hệ thống trong quản trị DAO?

5 ETH thao túng 6,5 triệu USD quyền biểu quyết: Bóng ma vốn hóa đằng sau cuộc bầu cử

Vào đầu tháng 4 năm 2025, ArbitrumDAO đang tiến hành bầu cử thành viên cho Ủy ban Giám sát và Minh bạch mới thành lập (Oversight and Transparency Committee, gọi tắt là OAT). Hoạt động quản trị cộng đồng tưởng chừng thông thường này lại bị khuấy đảo bởi một giao dịch “nhỏ”.

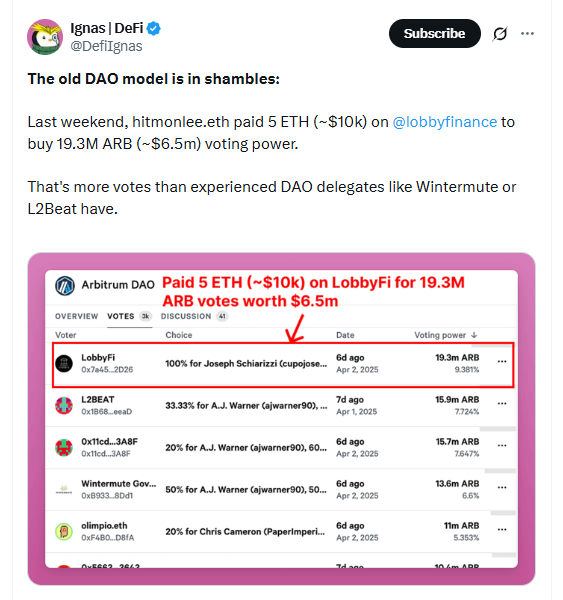

Theo nhà nghiên cứu DeFi @DefiIgnas tiết lộ, một địa chỉ có tên hitmonlee.eth đã sử dụng nền tảng LobbyFi để chi 5 ETH (tương đương khoảng 10.000 USD thời điểm đó) mua quyền biểu quyết từ 19,3 triệu token ARB. Số lượng ARB này, theo giá thị trường lúc bấy giờ, có tổng giá trị lên tới khoảng 6,5 triệu USD. Điều đáng kinh ngạc hơn nữa là số phiếu biểu quyết này thậm chí vượt qua cả Wintermute, L2Beat – những đại diện nổi tiếng lâu năm trong ArbitrumDAO, vốn sở hữu lượng phiếu ủy thác lớn từ cộng đồng.

hitmonlee.eth không phân tán số phiếu này, mà dùng toàn bộ để bầu cho ứng viên Joseph Schiarizzi – một nhà phát triển và chuyên gia trong lĩnh vực DeFi – vào vị trí thành viên Ủy ban OAT. Lượng phiếu khổng lồ này đã tạo ra ảnh hưởng quyết định, giúp Schiarizzi đắc cử thành viên OAT.

Thủ phạm chính đứng sau sự kiện này là LobbyFinance (LobbyFi). LobbyFi định vị mình là một nền tảng tác động đến quản trị, nói thẳng ra là một “thị trường cho thuê quyền biểu quyết”. Cơ chế hoạt động của nó là người nắm giữ token có thể ủy quyền quyền biểu quyết cho LobbyFi để nhận lại khoản lợi nhuận cho thuê nhất định. Quyền biểu quyết có thể được bán đấu giá, ai trả cao hơn sẽ giành được, hoặc thông qua mức giá cố định do nền tảng thiết lập (“mua ngay”).

Trong trường hợp bầu cử OAT của Arbitrum, hitmonlee.eth đã tận dụng tùy chọn “mua ngay” với giá chỉ 5 ETH. LobbyFi tuyên bố hoạt động của họ minh bạch, sẽ công khai các đề xuất nào có quyền biểu quyết để mua kèm giá cả, và dành thời gian phản hồi cho thị trường. Tuy nhiên, bản chất cơ chế này là thương mại hóa quyền lực quản trị, cho phép vốn ngắn hạn có thể đạt được ảnh hưởng to lớn trong quản trị với chi phí thấp hơn nhiều so với việc mua trực tiếp lượng token tương đương.

Động cơ kinh tế đằng sau cuộc tranh cãi bầu cử

Sự kiện lần này gây tranh cãi dữ dội còn vì động lực kinh tế lệch lạc đằng sau. Vị trí thành viên OAT không phải danh hiệu suông, mà đi kèm lợi ích tài chính thực tế. Theo ước tính, vị trí này trong nhiệm kỳ 12 tháng có thể mang lại khoảng 47,1 ETH thù lao (khoảng 7.500 USD mỗi tháng), cùng phần thưởng tiềm năng lên tới 100.000 ARB (theo giá thời điểm đó tương đương khoảng 18,7 ETH), tổng lợi ích tiềm năng đạt khoảng 66 ETH.

Điều đó có nghĩa là hitmonlee.eth chỉ chi 5 ETH nhưng có thể giúp ứng viên ủng hộ giành được vị trí có giá trị tiềm năng lên tới 66 ETH. Khoản chênh lệch lợi ích khổng lồ này rõ ràng tạo động lực kinh tế mạnh mẽ cho hành vi mua phiếu.

Người được hưởng lợi cuối cùng, @CupOJoseph, cũng thừa nhận công khai rằng hiện tại giá mua phiếu “quá thấp và rủi ro rất lớn”, cho rằng “không nên chỉ mất 1.000 USD để lấy 10.000 USD từ DAO”. Phát ngôn này tuy như phủ nhận liên quan đến hối lộ bỏ phiếu, nhưng cũng gián tiếp xác nhận lỗ hổng tồn tại trong hệ thống hiện tại.

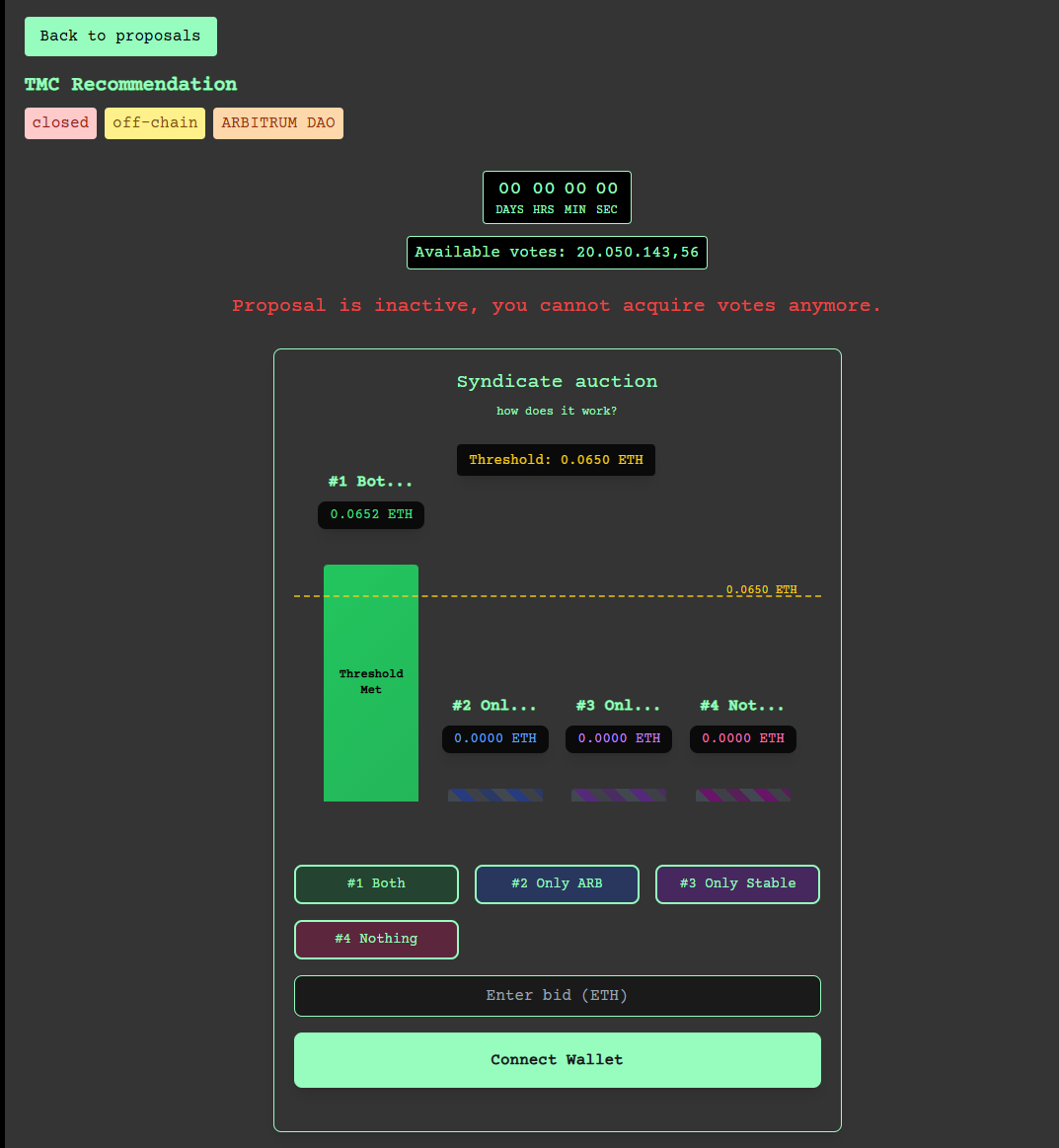

Đây không phải giao dịch giá rẻ duy nhất trên LobbyFi. Theo @DefiIgnas tiết lộ, trước đó từng có 20,1 triệu ARB được mua với giá chưa tới 0,07 ETH (thời điểm đó giá trị dưới 150 USD). Chi phí ảnh hưởng quá thấp như vậy khiến cánh cửa quản trị DAO dường như đang mở rộng chào đón vốn đầu tư.

Đề xuất thảo luận chính thức, ý kiến cộng đồng chia rẽ, quản trị DAO có thể đã thu hút sự chú ý của cơ quan quản lý

Cuộc tranh cãi bầu cử tại Arbitrum đã gây chấn động cộng đồng, buộc Quỹ Arbitrum và các thành viên DAO phải đối mặt với thách thức do thị trường bỏ phiếu gây ra, và tích cực tìm kiếm giải pháp ứng phó.

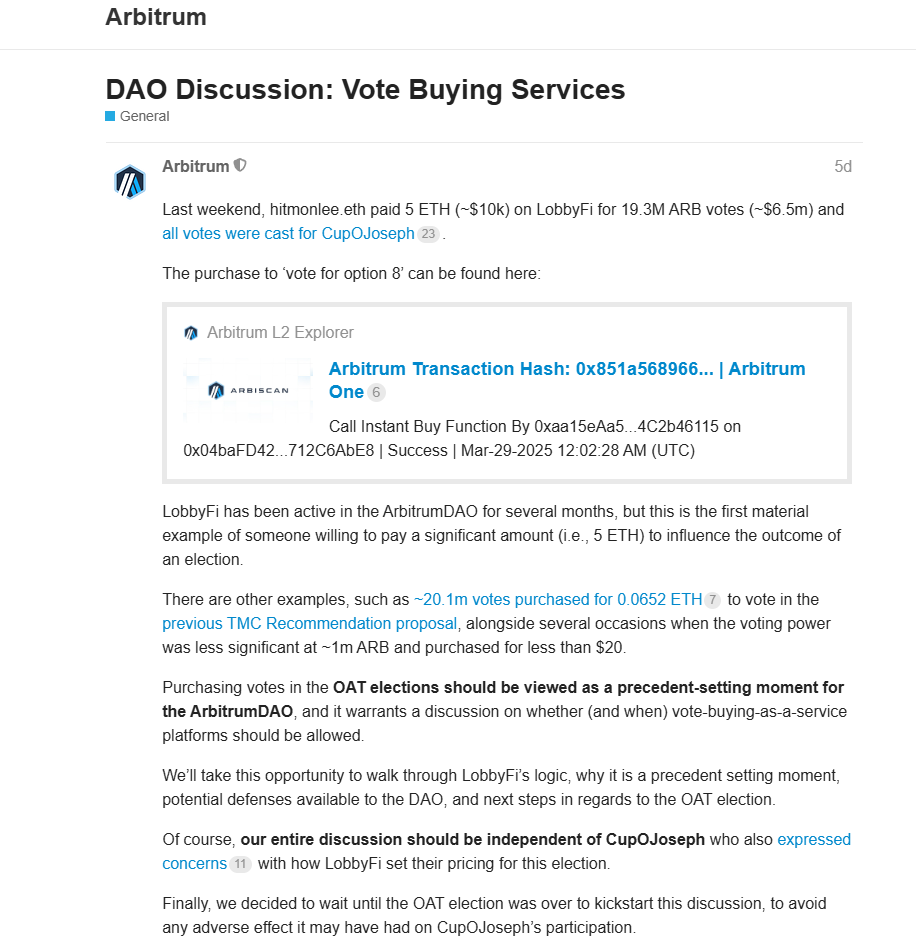

Sau sự việc, Quỹ Arbitrum nhanh chóng khởi xướng một cuộc thảo luận công khai trên diễn đàn quản trị chính thức với tiêu đề “Thảo luận DAO: Dịch vụ mua phiếu biểu quyết”. Quỹ thừa nhận đây là một “thời điểm mang tính bước ngoặt”, nhưng không áp dụng biện pháp cấm đoán cứng rắn ngay lập tức, mà lựa chọn đưa vấn đề ra cộng đồng, vẫn hy vọng tìm được hướng đi thông qua thảo luận tập thể.

Theo nội dung đề xuất mới, LobbyFi đã hoạt động trên ArbitrumDAO trong vài tháng, nhưng đây là lần đầu tiên có người sẵn sàng chi tiền để ảnh hưởng kết quả bầu cử.

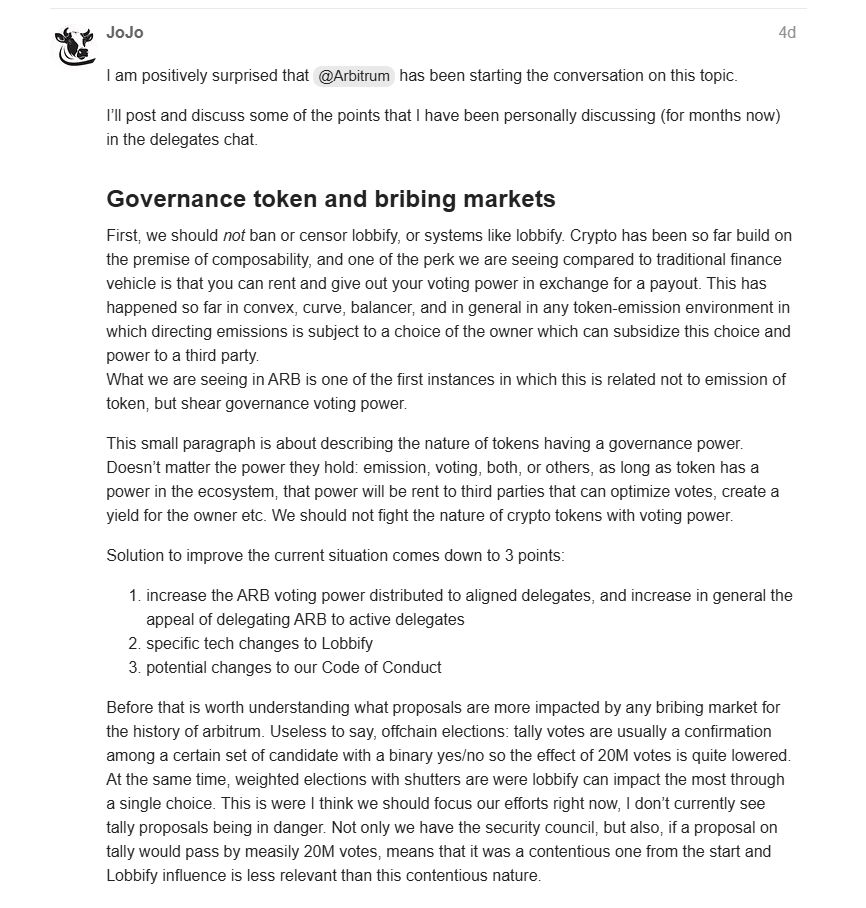

Quan điểm trong cộng đồng thể hiện sự phân hóa rõ rệt. Một số ít phe cứng rắn chủ trương thái độ không khoan nhượng với việc mua phiếu, đề xuất hủy bỏ hoặc bỏ qua các lá phiếu bị xác định là mua.

Một số quan điểm khác cho rằng, trong hệ thống quản trị dựa trên trọng số token, việc mua phiếu là biểu hiện của sức mạnh thị trường, khó có thể cấm hoàn toàn; cấm đoán chỉ đẩy nó vào bóng tối. Họ cho rằng các nền tảng như LobbyFi ít nhất cung cấp khả năng truy vết, có thể tốt hơn các giao dịch riêng tư không thể theo dõi. Thậm chí có người cho rằng LobbyFi đã kích hoạt quyền biểu quyết vốn ngủ yên, tăng cường mức độ tham gia tổng thể.

Nhiều thảo luận tập trung vào cách giải quyết vấn đề gốc rễ. Hướng đi chính là giảm sức hấp dẫn của việc mua phiếu, đồng thời nâng cao phần thưởng cho sự tham gia quản trị “trung thực”.

Đáng chú ý, tình trạng hỗn loạn và lỗ hổng trong quản trị DAO cũng có thể thu hút sự quan tâm của các cơ quan quản lý. Theo một báo cáo từ Katten, các cơ quan như SEC và CFTC của Mỹ đã bắt đầu điều tra DeFi và DAO. Trong báo cáo điều tra năm 2017 về “TheDAO”, SEC từng khẳng định rõ ràng rằng một số token do DAO phát hành có thể được coi là chứng khoán. Trong vụ kiện OokiDAO của CFTC, tòa án phán quyết rằng DAO có thể được coi là “hiệp hội vô danh” chịu trách nhiệm pháp lý, thậm chí ám chỉ rằng những người nắm giữ token biểu quyết có thể phải chịu trách nhiệm liên đới. Cuộc điều tra của SEC đối với vụ MangoMarkets cũng lần đầu tiên tập trung vào bản thân token quản trị. Nếu quản trị DAO bị coi là dễ bị thao túng và thiếu kiểm soát hiệu quả, điều này chắc chắn sẽ làm tăng nguy cơ bị đưa vào khuôn khổ quản lý tài chính hiện hành, thậm chí có thể ảnh hưởng đến định tính pháp lý của token quản trị.

Chiếc hộp Pandora đã mở? Quản trị DAO trở thành sân chơi của vốn đầu tư

Cuộc tranh cãi bầu cử tại Arbitrum không phải là trường hợp cá biệt, mà phơi bày cuộc khủng hoảng sâu xa mà mô hình quản trị DAO trong lĩnh vực DeFi đang phải đối mặt. Sự trỗi dậy của các thị trường bỏ phiếu như LobbyFi đang phơi bày rõ ràng mâu thuẫn nội tại trong nền tảng cốt lõi của quản trị DAO: “một token – một phiếu”.

Ý tưởng cốt lõi của DAO là phi tập trung và tự trị cộng đồng. Trong trạng thái lý tưởng, các quyết định nên dựa trên sự hiểu biết và cân nhắc lợi ích dài hạn của thành viên cộng đồng đối với giao thức. Tuy nhiên, sự xuất hiện của thị trường bỏ phiếu khiến ảnh hưởng quản trị có thể được mua trực tiếp bằng tiền, làm nghiêng cán cân quyết định sang phía vốn đầu tư.

Trường hợp cực đoan hơn là “cuộc đảo chính” tại BuildFinanceDAO: vào ngày 9 tháng 2 năm 2022, một người dùng đã mua đủ lượng token BUILD trên thị trường công khai để chiếm quyền kiểm soát DAO, sau đó thông qua đề xuất trao cho mình quyền đúc tiền mới và kiểm soát kho bạc, cuối cùng rút đi khoảng 470.000 USD tài sản và khiến giá trị token cũ về 0.

Năm 2022, Beanstalk Farms cũng bị tấn công bằng vay chớp nhoáng (flash loan): kẻ tấn công vay một lượng lớn token quản trị trong một khối duy nhất, thông qua đề xuất khẩn cấp, cướp đi 182 triệu USD quỹ dự trữ. Những ví dụ này đều làm nổi bật sự mong manh của cơ chế quản trị DAO, và thị trường bỏ phiếu rõ ràng cung cấp “vũ khí” thuận tiện và hiệu quả hơn cho các kẻ tấn công tiềm năng.

Cuộc tranh cãi bầu cử tại ArbitrumDAO giống như một lăng kính, phản chiếu khó khăn mà mô hình quản trị DAO hiện tại đang gặp phải khi tìm kiếm sự cân bằng giữa hiệu quả, công bằng và an toàn. Đằng sau sự đơn giản của nguyên tắc “một token – một phiếu” là mối đe dọa tiềm tàng từ vốn đầu tư đối với lý tưởng phi tập trung. Sự xuất hiện của các thị trường bỏ phiếu như LobbyFi là sản phẩm tự phát của thị trường nhằm tìm kiếm hiệu quả và lợi nhuận, nhưng cũng thực sự mở lối thuận tiện cho việc thao túng quản trị, đặt ra thách thức nghiêm trọng.

Hiện tại, không có giải pháp nào là vĩnh viễn. Cấm hoàn toàn thị trường bỏ phiếu có thể khó thực thi và có thể đẩy vấn đề vào bóng tối sâu hơn, trong khi buông lỏng hoàn toàn thì có thể khiến DAO trở thành trò chơi của vốn đầu tư. Sự việc này cảnh tỉnh tất cả những người tham gia DAO: quản trị phi tập trung không phải là một thiên đường dễ đạt được, mà là một hệ thống phức tạp cần thiết kế liên tục, cải tiến và đấu tranh. Làm thế nào để vừa duy trì tinh thần Web3 cởi mở, không cần được cấp phép, vừa xây dựng được hàng rào quản trị đủ vững chắc để chống lại sự xâm thực của vốn đầu tư và các cuộc tấn công độc hại, sẽ là câu hỏi trọng tâm mà toàn bộ lĩnh vực DeFi phải đối mặt và tìm lời giải trong thời gian tới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News