UNI token mùa hai: Điều gì sẽ xảy ra khi Uniswap bật công tắc phí?

Tuyển chọn TechFlowTuyển chọn TechFlow

UNI token mùa hai: Điều gì sẽ xảy ra khi Uniswap bật công tắc phí?

Cho đến nay, ví dụ điển hình nhất về sự không tương xứng giữa thành công của giao thức và hiệu suất của token là Uniswap.

Viết bởi: Ben Giove

Biên dịch: TechFlow

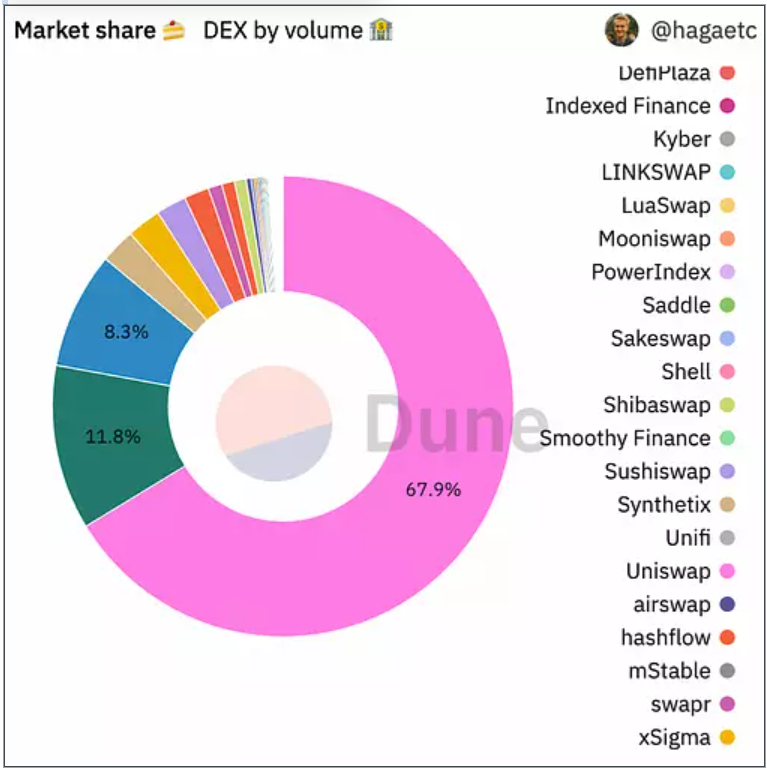

Cho đến nay, ví dụ nổi bật nhất về sự không tương xứng giữa thành công của một giao thức và hiệu suất token của nó chính là Uniswap. Uniswap là sàn giao dịch phi tập trung lớn nhất trên Ethereum L1, chiếm 67,9% thị phần. Giao thức này giống như một cái cây hái ra tiền, đã tạo ra doanh thu 1,2 tỷ USD cho các nhà cung cấp thanh khoản (LP) trong vòng 12 tháng qua. Trong một số ngày nhất định, doanh thu phí hàng ngày thậm chí còn vượt cả Ethereum.

Mặc dù có vị thế thống trị như vậy, nhưng hiệu suất của UNI lại khá tồi tệ, mất tới 51% giá trị so với ETH trong vòng một năm qua. Dù thị trường thực sự biến động mạnh, lý do được cho là khiến UNI kém hiệu quả chính là việc Uniswap chưa bao giờ bật "công tắc phí giao thức".

Thông qua công tắc phí (chỉ có thể được kích hoạt bằng biểu quyết quản trị từ người nắm giữ UNI), DAO của Uniswap có thể tích lũy từ 10-25% phí mà LP kiếm được tại từng pool.

Đây chính là cách giao thức Uniswap tự tạo doanh thu.

Từ khi ra mắt Uniswap V3 vào tháng 5 năm 2021 cho đến nay, công tắc phí vẫn chưa được kích hoạt. Tuy nhiên, điều này có thể sớm thay đổi, vì đề xuất mở công tắc phí cho ba pool do Leighton Cusack – người sáng lập PoolTogether – đưa ra hiện đã vượt qua hai giai đoạn đầu tiên trong quy trình biểu quyết quản trị của Uniswap.

Ảnh hưởng của đề xuất này là rất lớn: nếu được thông qua, nó sẽ gửi tín hiệu rõ ràng đến thị trường rằng quản trị Uniswap có khả năng bật công tắc phí.

Một số câu hỏi quan trọng cũng được đặt ra:

- Liệu Uniswap có thể bật công tắc phí mà không làm mất thị phần?

- Giao thức sẽ kiếm được bao nhiêu từ đề xuất này?

- Họ sẽ kiếm được bao nhiêu nếu kích hoạt công tắc phí cho tất cả các pool?

- Điều này có thể mang ý nghĩa gì đối với token UNI?

Hãy cùng tìm hiểu.

Trạng thái đề xuất

Trước khi đi sâu phân tích, hãy xem xét chi tiết bản thân đề xuất công tắc phí.

Đề xuất yêu cầu thu 10% phí LP từ ba pool trên triển khai Ethereum của Uniswap — đây là mức thu tối thiểu có thể vì giao thức cho phép thu từ 10-25% phí LP theo từng pool. Các pool được chọn và mức phí tương ứng như sau:

- ETH-DAI (0,05%)

- ETH-USDT (0,30%)

- ETH-USDC (1%)

Công tắc phí sẽ được kích hoạt trong 120 ngày (khoảng 4 tháng), và các khoản phí thu được sẽ được chuyển vào kho bạc của DAO Uniswap. Sau thời gian này, một đề xuất khác sẽ được gửi lên quản trị, nơi chủ sở hữu token có thể bỏ phiếu để tắt công tắc phí cho ba pool này nếu muốn.

Cho đến nay, đề xuất này đã vượt qua hai giai đoạn đầu tiên trong quy trình quản trị Uniswap: The Temperature và Consensus, các cuộc biểu quyết này diễn ra trên Snapshot.

Trong giai đoạn The Temperature, bản thảo ban đầu yêu cầu bật công tắc phí cho ETH/USDC (0,05%) và USDC/USDT (0,01%), với mức phí giao thức là 10%.

Đề xuất này nhận được sự ủng hộ gần như tuyệt đối trong The Temperature, với 3,5 triệu UNI bỏ phiếu thuận và chỉ 54 UNI bỏ phiếu chống.

Sau phản hồi cộng đồng và nghiên cứu thêm, phiên bản thứ hai của đề xuất công tắc phí được gửi lên quản trị để kiểm tra Consensus. Khác với lần đầu, thử nghiệm lần này yêu cầu kích hoạt công tắc phí ở ba pool nêu trên nhằm kiểm tra nhiều mức phí khác nhau trong khoảng thời gian xác định trước.

Phiên bản sửa đổi này một lần nữa được thông qua với sự ủng hộ áp đảo, với 19 triệu UNI ủng hộ và chỉ 418 UNI phản đối.

Mặc dù đề xuất cần trải qua cuộc biểu quyết on-chain ràng buộc cuối cùng, dường như nó đang nhận được sự ủng hộ rộng rãi trong cộng đồng. Dù lá phiếu cuối chắc chắn sẽ không nghiêng hoàn toàn như vậy, nhưng rất có khả năng Uniswap sẽ kích hoạt công tắc phí cho ba pool này.

Uniswap có mất thị phần không?

Trước khi đi sâu phân tích, hãy xem lý do tại sao Uniswap có thể bật công tắc phí mà không mất đáng kể thị phần.

Lập luận phản đối việc bật công tắc phí rất đơn giản: nếu Uniswap bật công tắc phí, họ sẽ mất thị phần, vì các LP – tức là thanh khoản – sẽ rời khỏi sàn do lợi nhuận bị cắt giảm.

Rủi ro này phần lớn xuất phát từ việc cung cấp thanh khoản trên Uniswap V3 vốn rất khó khăn, do sử dụng thanh khoản tập trung, đòi hỏi các LP hoạt động như AMM trao đổi sản phẩm hằng định hoặc stablecoin phải quản lý tích cực hơn.

Vì lợi nhuận đã khó kiếm, việc cắt giảm thêm có thể tạo ra vòng luẩn quẩn: Uniswap mất thanh khoản, dẫn đến chất lượng khớp lệnh giảm, khiến khối lượng giao dịch và doanh thu của LP sụt giảm, từ đó làm thị phần của DEX chảy sang các đối thủ cạnh tranh.

Rủi ro này càng bị khuếch đại trong ngành DEX đầy cạnh tranh, nơi sự khác biệt giữa các đối thủ là rất nhỏ, nên áp lực về phí luôn tồn tại lâu dài. Các DEX cũng rất dễ bị fork – mặc dù đáng chú ý là mã nguồn Uniswap V3 được bảo vệ bởi giấy phép thương mại, có lẽ là lý do tại sao đến nay hiếm có fork trái phép nào xuất hiện.

Dù lập luận này thuyết phục, Uniswap vẫn có thể bật công tắc phí vì một vài lý do, nổi bật nhất là khái niệm “khối lượng và thanh khoản trung thành”. Đây là thuật ngữ mô tả khối lượng và thanh khoản hoàn toàn trung thành với Uniswap, như được miêu tả trong bài viết “The Economics of Automated Market Makers”.

Ý tưởng về những người tham gia giao thức trung thành này dựa trên nền tảng: nhờ thương hiệu mạnh, nhiều trader sẽ chỉ dùng Uniswap mà không tìm kiếm thực hiện tốt nhất bằng cách đi qua các bộ tổng hợp. Điều này cũng đúng với các nhà cung cấp thanh khoản, vì hồ sơ hoạt động vững chắc và tính bất biến trong thiết kế hợp đồng của Uniswap (ngoại trừ công tắc phí), các LP có thể vẫn muốn tiếp tục làm market maker trên DEX này thay vì di chuyển sang đối thủ hoặc fork, dù có phí giao thức.

Hơn nữa, gần như mọi DEX giao ngay hoặc phái sinh lớn khác như Curve, Balancer, SushiSwap, GMX, dYdX và Perpetual Protocol đều lấy một phần từ phí LP. Xét theo đó, Uniswap dường như cũng có thể thu phí mà không mất một tỷ lệ lớn thị phần.

Nếu công tắc phí cho ba pool này được bật thì sao?

Hãy bắt đầu phân tích để xem Uniswap sẽ kiếm được bao nhiêu nếu phí giao thức 10% cho ba pool trong đề xuất được bật. Để hiểu được doanh thu dưới các điều kiện thị trường khác nhau, chúng ta sẽ xem xét phí thu được trong 30 ngày, 120 ngày (thời gian kích hoạt trong đề xuất) và 365 ngày vừa qua.

Ngoài ra, chúng ta cũng sẽ kiểm tra tỷ lệ phần trăm khối lượng giao dịch và phí LP tổng thể của Uniswap đến từ ba pool này trong các giai đoạn đó.

30 ngày

Trong 30 ngày qua, ba pool này đã tạo ra khối lượng giao dịch 1,31 tỷ USD, giúp LP kiếm được khoảng 2,9 triệu USD phí. Nếu công tắc phí được bật, Uniswap sẽ thu được 290.000 USD doanh thu giao thức trong tháng trước, tương đương khoảng 3,48 triệu USD/năm.

Pool đóng góp lớn nhất là wETH-USDT, trong giai đoạn này sẽ chiếm 74,4% doanh thu giao thức, và ba pool này lần lượt chiếm 3,08% khối lượng giao dịch và 5,71% phí tổng thể của Uniswap.

120 ngày

Trong 120 ngày qua – đúng bằng thời gian đề xuất kích hoạt công tắc phí – ba pool này đã xử lý khoảng 6,41 tỷ USD khối lượng giao dịch, tạo ra 16,04 triệu USD phí cho LP. Với mức phí giao thức 10%, điều này tương đương 1,6 triệu USD doanh thu giao thức hoặc 4,87 triệu USD/năm.

Trong giai đoạn này, pool wETH-USDT tiếp tục đóng góp lớn nhất vào doanh thu giao thức, chiếm 81,7%, và ba pool này tổng cộng sẽ chiếm 3,32% khối lượng giao dịch và 6,68% phí trên toàn Uniswap.

365 ngày

Trong vòng một năm qua, xem xét các thời điểm cao thấp của hoạt động giao dịch on-chain, ba pool này đã tích lũy tạo ra 40,4 tỷ USD khối lượng giao dịch, giúp LP thu về 78,19 triệu USD phí.

Nếu có mức phí giao thức 10%, Uniswap sẽ thu được lợi nhuận 7,82 triệu USD.

Pool đóng góp lớn nhất cho doanh thu giao thức vẫn là wETH-USDT, chiếm 80,8%. Nhìn chung, trong một năm qua, ba pool này chiếm 5,69% khối lượng giao dịch và 6,47% phí tổng thể của Uniswap.

Kết luận

Chúng ta có thể thấy, trong các khoảng thời gian khác nhau, nếu công tắc phí cho ba pool này được bật, Uniswap sẽ tạo ra lợi nhuận từ 3,48 triệu đến 7,82 triệu USD mỗi năm.

Chúng ta cũng thấy rằng, trong cả ba khoảng thời gian, pool wETH-USDT đóng góp lớn nhất, chiếm từ 74,5% đến 81,7% doanh thu giao thức.

Quan trọng hơn, ba pool này chỉ chiếm một phần rất nhỏ hoạt động tổng thể của Uniswap, chiếm từ 3,08% đến 5,69% khối lượng giao dịch và 5,71% đến 6,68% phí tùy theo giai đoạn.

Tóm lại, điều này cho thấy đề xuất chỉ mới chạm đến bề mặt tiềm năng thương mại hóa của Uniswap. Nếu thử nghiệm công tắc phí chứng minh thành công, điều đó cho thấy DAO còn rất nhiều dư địa để tăng thêm doanh thu.

Nếu công tắc phí được bật cho mọi pool thì sao?

Giờ đây, chúng ta đã có cái nhìn nhất định về khả năng tạo doanh thu của Uniswap khi bật công tắc phí cho ba pool trong đề xuất. Nhưng nếu bật cho tất cả các pool thì sao?

Bằng cách tính toán, chúng ta có thể hình dung rõ hơn giới hạn tiềm năng lợi nhuận của Uniswap nằm ở đâu.

Thoạt nhìn, việc bật công tắc phí cho mọi pool dường như không thực tế. Tuy nhiên, nếu thử nghiệm thành công, quản trị Uniswap rất có thể sẽ chọn bật công tắc phí cho nhiều pool hơn. Hơn nữa, hãy nhớ rằng việc DEX lấy một phần phí từ mỗi giao dịch trên nền tảng là chuẩn mực trong ngành.

Ở trạng thái trưởng thành, tỷ lệ thu nhập tổng thể của giao thức – hay phần trăm tổng phí giao dịch phát sinh trên Uniswap được chuyển vào DAO – có lẽ sẽ không phải là một tỷ lệ đồng đều cho mọi pool. Những pool có thanh khoản khan hiếm có thể có tỷ lệ thu cao hơn, trong khi các pool khác có thể hoàn toàn không bật công tắc phí chủ động.

Tuy nhiên, để đơn giản, chúng ta sẽ giả định mức phí đồng đều 10% cho mọi pool. Để tiện so sánh, chúng ta sẽ đo lường lại trong cùng các khoảng thời gian 30 ngày, 120 ngày và 365 ngày.

Với mức phí giao thức 10%, trong 30 ngày, 120 ngày và 365 ngày qua, Uniswap sẽ thu được lần lượt 5,07 triệu USD (khoảng 61,68 triệu USD/năm), 23,99 triệu USD (khoảng 72,96 triệu USD/năm) và 120,8 triệu USD.

Lưu ý rằng đây sẽ là lợi nhuận "thuần" của giao thức, trong giai đoạn này Uniswap không phát hành bất kỳ token nào cho nhà cung cấp thanh khoản.

Xét theo dữ liệu 365 ngày, theo Token Terminal, Uniswap sẽ tạo ra doanh thu giao thức cao thứ bảy trong tất cả các dApp, xếp sau Axie Infinity, các thị trường NFT như OpenSea và LooksRare, DEX PancakeSwap và dYdX, cũng như MetaMask với chức năng trao đổi.

Uniswap sẽ có doanh thu giao thức cao thứ ba (doanh thu giao thức - phát hành), chỉ sau OpenSea và MetaMask, nhờ cả ba đều không phát hành token nào.

Token UNI sinh lời

Bây giờ chúng ta đã biết Uniswap có thể kiếm được bao nhiêu nếu bật công tắc phí. Tiếp theo, hãy xem điều này có thể mang lại bao nhiêu giá trị cho token UNI.

Dù đề xuất công tắc phí không yêu cầu phân phối lợi nhuận cho người nắm giữ token, nhưng trong tương lai, người nắm giữ UNI hoàn toàn có thể lựa chọn phân bổ một phần phí giao thức cho chính họ thông qua cơ chế mua lại hoặc phân phối ETH, stablecoin, v.v.

Điều này sẽ có ý nghĩa to lớn, vì nó sẽ biến UNI từ một "token quản trị vô giá trị" thuần túy thành một tài sản sinh lời.

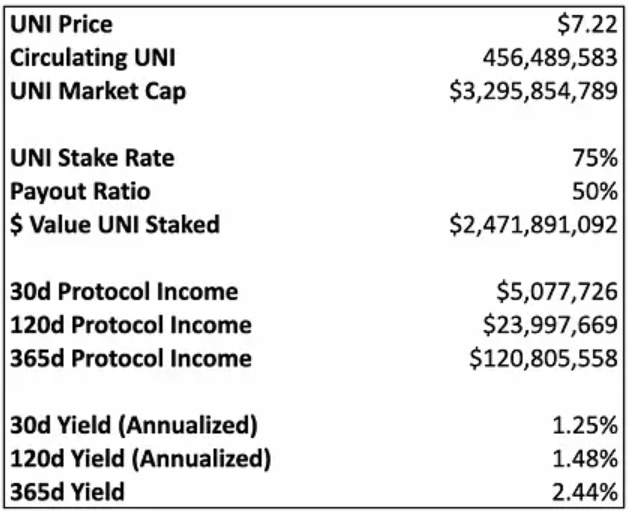

Vì mục đích của chúng ta, hãy giả định rằng DAO Uniswap chọn phân bổ 50% toàn bộ doanh thu từ công tắc phí cho người nắm giữ UNI thông qua một cơ chế, nơi người nắm giữ có thể stake token để nhận thu nhập bằng USDT.

Để thận trọng, chúng ta cũng giả định rằng 75% tổng lượng UNI lưu hành sẽ được stake để nhận lợi ích này, vì một phần nguồn cung vẫn còn ở các sàn tập trung hoặc được dùng làm thanh khoản trên DEX.

Như chúng ta thấy, nếu công tắc phí cho mọi pool trên Uniswap được bật với mức thu 10%, với giả định 75% tỷ lệ stake và 50% tỷ lệ phân phối, người nắm giữ UNI sẽ nhận được lợi suất từ 1,25% đến 2,44% dựa trên hoạt động giao dịch trong 30 ngày, 120 ngày và 365 ngày qua.

Dù lợi suất này thấp hơn các token DEX khác như veCRV và GMX, thường trả lợi suất 4-8% bằng 3CRV và ETH, nhưng xét về vị thế của Uniswap trong lĩnh vực này, con số này vẫn có thể rất hấp dẫn với nhà đầu tư.

Tầm nhìn lớn hơn

Vì vậy, tác động của việc bật công tắc phí Uniswap là rất lớn.

Việc kích hoạt ba pool chỉ mới chạm đến bề mặt tiềm năng thương mại hóa. Một giao thức vững mạnh, khi bật công tắc phí, lập tức trở thành một trong những ứng dụng sinh lời nhất trong Web3.

Hơn nữa, nếu DAO chuyển một phần lợi nhuận về cho người nắm giữ token, token UNI sẽ trở thành tài sản sinh lời, dù lợi suất ở mức thấp trong nhóm DeFi nhưng vẫn vượt trội so với nhiều doanh nghiệp truyền thống đã định hình.

Tất nhiên, những dữ liệu này chỉ mang tính phỏng đoán – chúng dùng dữ liệu lịch sử mà không tính đến bất kỳ sự tăng trưởng tiềm năng (và dự kiến) nào trong tương lai.

Quan trọng hơn, xét về vị thế là giao thức DeFi nổi tiếng nhất, việc Uniswap thành công trong việc bật công tắc phí sẽ gửi tín hiệu đến thị trường rằng "token quản trị vô giá trị" thực ra có thể mang lại giá trị.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News