Khủng hoảng ba mũi tên và Lehman Brothers có điểm gì giống và khác nhau?

Tuyển chọn TechFlowTuyển chọn TechFlow

Khủng hoảng ba mũi tên và Lehman Brothers có điểm gì giống và khác nhau?

Điều gì đang chờ đón thế giới tiền mã hóa?

Tác giả: yikiiiii.eth

Gần đây, các phương tiện truyền thông Trung Quốc và nước ngoài đều thích ví việc thanh lý Three Arrows Capital (3AC) như "cuộc khủng hoảng Lehman trong thế giới tiền mã hóa", nhưng lại chưa đi sâu vào thảo luận về điểm tương đồng và khác biệt giữa hai sự kiện này.

Tôi đã ôn lại quá trình diễn ra cuộc khủng hoảng tài chính năm 2008 và phân tích so sánh với khủng hoảng 3AC, hy vọng học hỏi được những bài học lịch sử từ tài chính truyền thống để có thể rút ra một vài kinh nghiệm tham khảo cho quản lý rủi ro và dự báo quy định trong lĩnh vực crypto.

Có thể thấy rằng, điểm khởi phát và cơ chế lan truyền của hai cuộc khủng hoảng tài chính này rất giống nhau. Tuy nhiên, do vị trí trong hệ sinh thái tài chính khác nhau (ngân hàng & bất động sản so với quỹ đầu tư và tiền mã hóa), mức độ ảnh hưởng hoàn toàn không thể so sánh bằng, cũng như thái độ của chính phủ trong việc cứu trợ và giám sát hoàn toàn khác biệt.

Dưới đây là phần tổng kết ngắn gọn về cuộc khủng hoảng Lehman năm 2008 và bảng so sánh với 3AC:

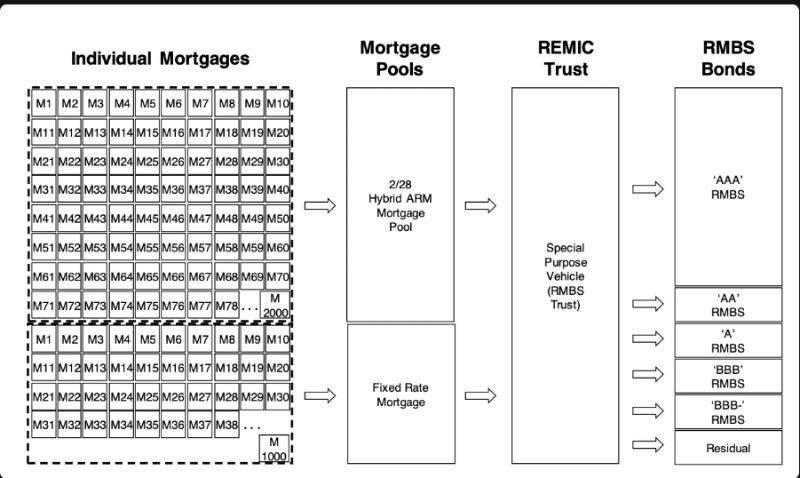

Cuộc khủng hoảng nợ dưới chuẩn năm 2008 bắt nguồn từ việc các ngân hàng chứng khoán hóa khoản vay thế chấp nhà đất thành trái phiếu để bán ra thị trường. Những khoản vay mua nhà này có xếp hạng rủi ro khác nhau, và câu chuyện sụp đổ sau đó thì ai cũng biết – vì rất nhiều người vay thậm chí không có công việc hay thu nhập, hoàn toàn mất khả năng thanh toán.

Tuy nhiên, do được đóng gói và bán theo nhóm, các khoản vay dưới chuẩn khi gộp lại đã đạt được sự phân tán rủi ro trên lý thuyết, nhờ vậy có xếp hạng tín dụng cao hơn và dễ dàng bán ra thị trường. Như vậy, các trái phiếu thế chấp kém thanh khoản đã biến thành chứng khoán thế chấp nhà ở (MBS - Mortgage-backed securities), mang lại dòng tiền mặt cho ngân hàng.

Hành vi bán trái phiếu của ngân hàng chứng khoán hóa này khác với hoạt động huy động và cho vay đơn giản của ngân hàng truyền thống, dẫn đến rủi ro đòn bẩy cao. Tỷ lệ dự trữ của ngân hàng truyền thống được điều tiết bởi ngân hàng trung ương, số lượng cho vay và cầm cố chịu sự kiểm soát nghiêm ngặt, đồng thời ngân hàng trung ương còn đóng vai trò người cho vay cuối cùng để đảm bảo an toàn. Nhưng với ngân hàng chứng khoán hóa, giá chứng khoán do thị trường quyết định, tức là tỷ lệ cầm cố thực tế của ngân hàng cũng do thị trường định đoạt, không có ngân hàng trung ương hay chính phủ đứng ra bảo hộ.

Nhưng tại sao lại có người ngu ngốc đến mức mua những "trái phiếu rác" được cho vay cho kẻ vô nghề nghiệp này?

Lý do chính là kỳ vọng giá bất động sản tăng. Chỉ cần giá nhà tăng trong vòng một hai năm, những người không có khả năng trả nợ cũng có thể dùng phần lời từ giá nhà để bù đắp khoản nợ.

Trong bầu không khí ăn mừng tăng trưởng kinh tế, con người thường không nhìn thấy nguy cơ tiềm ẩn.

Điểm yếu của MBS nằm ở chỗ, một khi giá nhà chậm lại hoặc giảm, niềm tin sụp đổ, sẽ dẫn đến hiệu ứng dây chuyền như đổ domino, tạo thành vòng xoáy tử thần. Khi các khoản vay thế chấp bắt đầu vỡ nợ, chất lượng tài sản đảm bảo của MBS suy giảm, giá MBS dựa trên định giá thị trường sẽ giảm theo, dẫn đến tín dụng bất động sản thu hẹp, khiến thị trường càng lo ngại hơn về khả năng thanh toán. Kỳ vọng tiêu cực này tự củng cố và tự hiện thực hóa, gây ra hiện tượng rút tiền ồ ạt, buộc ngân hàng phải bán tài sản đảm bảo MBS; do thiếu thanh khoản ngắn hạn, giá nhà lao dốc, kéo theo giá MBS tiếp tục giảm, lại rơi vào chu kỳ suy giảm mới.

Tương tự, vụ vỡ nợ của Three Arrows Capital năm 2022 cũng chứng minh logic tương tự.

Three Arrows Capital là một quỹ đầu cơ (hedge fund) đầu tư vào thị trường mã hóa sơ cấp và thứ cấp, từng sở hữu hơn 10 tỷ USD tài sản vào thời kỳ đỉnh cao, là một trong những tổ chức đầu tư năng động nhất trong lĩnh vực tiền mã hóa. Đồng thời, nó cũng được coi là một trong những con nợ lớn nhất, Celsius, BlockFi, Genesis đều có liên hệ với Three Arrows Capital. Giống như ngân hàng chứng khoán hóa, điều này đã gieo mầm cho rủi ro nợ nần.

Theo thông tin công khai, khủng hoảng thanh khoản của 3AC bắt nguồn từ sự sụt giảm của thị trường mã hóa, liên quan đến LUNA mất giá trị, Celsius bị thanh lý và thất bại trong đầu tư BTC.

●Đánh giá sai thị trường, GBTC giảm giá. Mua BTC bằng đòn bẩy, nhưng BTC liên tục giảm giá, dẫn đến Margin call (yêu cầu bổ sung ký quỹ)

●Trước đó tham gia đầu tư vào Luna (đã bốc hơi hàng trăm tỷ USD). Trong dự án Luna (nay là Lunc), khoản đầu tư hàng trăm triệu USD của 3AC thua lỗ tới 99,9%.

●Vụ sập của Celsius gây thanh lý, buộc 3AC với tư cách người vay phải trả nợ, buộc phải bán tháo stETH (đổi lấy ETH) để trả nợ, stETH mất neo, thị trường hoảng loạn và tiếp tục giảm sâu.

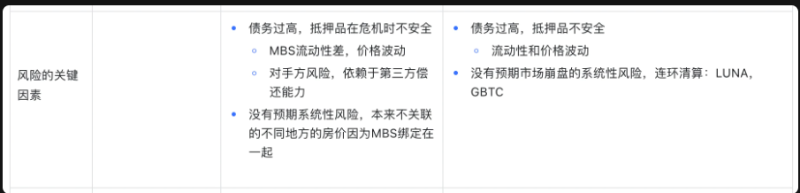

Những yếu tố then chốt gây rủi ro ở Lehman và Three Arrows rất giống nhau: nợ quá cao, tài sản đảm bảo không an toàn và đánh giá sai rủi ro hệ thống, là nguyên nhân khiến họ trở nên mong manh trước xu hướng giảm giá.

●Thứ nhất, nợ quá cao và tài sản đảm bảo không an toàn.

Trong tình huống thanh lý và cực đoan, tài sản đảm bảo như MBS của Lehman và stETH của 3AC đều bộc lộ đặc điểm thiếu thanh khoản ngắn hạn, dẫn đến biến động giá mạnh. Hơn nữa, khác với trái phiếu chính phủ, MBS còn phụ thuộc vào khả năng hoàn trả của bên thứ ba, có rủi ro phơi nhiễm vỡ nợ từ bên thứ ba.

●Thứ hai, thiếu kỳ vọng về rủi ro hệ thống.

Ví dụ, đánh giá rủi ro MBS cho rằng mức độ tương quan giá nhà giữa các khu vực thấp, như New York và Illinois không tăng giảm đồng bộ, nên khi gộp lại thì rủi ro được xem là phân tán. Nhưng thực tế hành động gộp lại chính là làm tăng tính tương quan, tạo ra rủi ro hệ thống. Ba mũi tên cũng tương tự, từ LUNA đến Celsius rồi đến BTC, mối tương quan giữa các loại tiền mã hóa và rủi ro hệ thống khi sụt giảm rõ ràng hơn nhiều.

Tuy nhiên, do rủi ro hệ thống tài chính do khủng hoảng nợ dưới chuẩn quá lớn, chính phủ Mỹ cuối cùng đã phải can thiệp, đóng vai trò điều phối và bảo hộ cuối cùng. Bao gồm: thúc đẩy tái cấu trúc phá sản và mua lại, quốc hữu hóa một phần các tổ chức tài chính phá sản, cho các ngân hàng phá sản vay tiền, hạ lãi suất để kích thích kinh tế, v.v.

●Tuy nhiên, thế giới tiền mã hóa không có chính phủ bảo hộ.

Thế giới tài chính truyền thống có chính phủ thúc đẩy mua lại, nhưng sau khi 3AC sụp đổ, điều xảy ra là các tổ chức lớn tự thanh lý lẫn nhau. Khi 3AC vay tiền từ các tổ chức khác, do việc cho vay đối với tổ chức phá sản vượt xa phạm vi kiểm soát rủi ro của các tổ chức này, khả năng bị từ chối là rất lớn. Chỉ có FTX và một vài sàn giao dịch mạnh hơn đang cố gắng đóng vai trò ngân hàng trung ương cứu thị, nhưng so với sự can thiệp mạnh tay của chính phủ Mỹ năm 2008, sức lực cá nhân này quả thật rất mỏng manh.

Lịch sử luôn lặp lại, những quy định mới của chính phủ Mỹ sau 2008 có lẽ sẽ mang lại một vài tham khảo cho tương lai thị trường mã hóa.

Sau 2008, chính phủ Mỹ tăng cường mạnh mẽ giám sát tài chính. Để giảm thiểu rủi ro tài chính hệ thống, đã ban hành luật giới hạn quy mô tổ chức tài chính, tách biệt ngân hàng thương mại và ngân hàng đầu tư.

Ngược lại, sự rung lắc của thị trường mã hóa còn xa mới đạt đến mức rủi ro như cuộc khủng hoảng 2008, dù có thể thu hút sự chú ý nhất định từ cơ quan quản lý, nhưng chính phủ sẽ không trực tiếp can thiệp cứu thị. Ngày 22 tháng 6, Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Powell phát biểu rằng tiền mã hóa cần được quản lý tốt hơn, nhưng cho đến nay, sự sụt giảm mạnh của tiền mã hóa vẫn chưa tạo ra tác động vĩ mô rõ rệt nào.

Nếu trong tương lai, quản lý thị trường mã hóa ngày càng nghiêm ngặt, kiểm soát việc cho vay và tỷ lệ đòn bẩy, thì yêu cầu các nền tảng CeFi nâng cao tính minh bạch và báo cáo việc sử dụng vốn, yêu cầu các nền tảng DeFi có vốn hóa lớn giải thích nguồn gốc phát hành trái phiếu và APY, có lẽ đều là những biện pháp có thể hình dung ra hiện nay.

Cuối cùng, sau 2008, Mỹ và thậm chí cả nền kinh tế thế giới đều rơi vào suy thoái thực sự, tín dụng giảm, tiêu dùng, việc làm, sản lượng đều giảm mạnh, trong đó đầu tư phải đến năm 2013 mới phục hồi về mức trước khủng hoảng.

Thế giới mã hóa đang chờ đợi điều gì?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News