제이피모건 리포트 분석: 삼성 이익 견조하나 단기 부담, TSMC A14 인증은 장비 체인 핵심 촉매제

작성: Rita

TechFlow 가이드

JP 모건 7 월 8 일 아시아 태평양 테크놀로지 세일즈 트레이딩 브리핑, 삼성전자, TSMC, 일본 반도체 장비, 수동 소자 등 핵심 이슈를 다룸. 삼성 2 분기 이익은 강력하지만 단기적으로 레버리지 ETF 청산 압력에 직면, TSMC A14 공정 인증이 장비 체인의 주요 촉매제가 되며, MLCC 는 2027 년에 부족 현상이 발생할 수 있음, ABF 기판이 BT 를 대체하는 것이 산업 트렌드가 되고 있음. 이 브리핑은 세일즈 트레이딩 부서에서 나온 것으로 공식 연구 보고서가 아니지만, 글로벌 반도체 사이클 위치와 주요 변수를 이해하는 데 중요한 참고 가치가 있음.

삼성전자: 이익은 강력하지만 단기적으로 부담

삼성전자 2026 년 2 분기 잠정 이익 89.4 조 원, 전년 동기 대비 1810% 증가하며 사상 최고치 경신. 하지만 투자자 모델은 시장 기대치가 95~100 조 원 구간임을 보여주며, 이는 표면적으로 '예상 초과'인 실제 심리가 '예상 부합이지만 놀라움은 부족'에 더 가까울 수 있음을 의미함.

JP 모건 세일즈 트레이딩 부서의 투자자 피드백에 따르면, 시장은 두 가지 단기 문제를 우려함. 첫 번째는 한국 개인 투자자가 레버리지 ETF 포지션을 청산하고 있으며, 삼성 30 일 변동성은 107 로 상승했고 키옥시아는 127 까지 올라가 고변동성이 펀드 매니저의 레버리지 재확대 능력을 제한함. 두 번째는 직원 상여금 충당금이 약 15 조 원으로 2026 년 상반기 두 분기를 커버하며, 시장은 7 월 30 일 완전한 재무제표 공시 후 명확한 가이던스를 기다리고 있음.

하지만 JP 모건은 메모리 사이클에 대한 판단 여전히 긍정적. NAND 가격 책정이 시장 예상치를 초과할 수 있으며 (전분기 대비 20% 증가), 주요 동인은 하이퍼스케일러가 KV 캐시 오프로딩을 위해 엔터프라이즈 SSD 를 구매하는 수요임. 메모리 업체는 고객 수요를 충족하기 위해 자본 지출을 지속적으로 증가시켜야 하며, 도쿄 일렉트론과 Screen Holdings 는 각각 DRAM 식각 및 세정 장비 분야에서 삼성과 마이크론의 점유율을 확보함.

TSMC: A14 공정인증이 핵심 촉매제

TSMC 2026 년 2 분기 실적 발표 전, 투자자가 가장 주목하는 것은 A14 공정의 양산 인증 일정임. JP 모건은 이 인증이 2026 년 말에서 2027 년 초에 완료될 것으로 예상하며, Lasertec 이 직접적인 수혜 종목임.

장비 체인 측면에서, Ebara 의 CMP 도구가 TSMC 에서 점유율 성장을 얻었으며, 투자자는 1 분기 주문이 예상을 초과할 것으로 예상함. Advantest 와 Disco 는 장기 투자자의 컨센서스 선택이지만, Disco 의 밸류에이션 배수는 이미 높음.

자본 지출에 관해, 투자자 모델은 이미 더 높은 2026/27 년 자본 지출 예상을 반영했으며, 시장은 TSMC 가 실적 발표에서 고객 누적 주문 수요를 충족하기 위한 긍정적 가이던스를 제시하기를 기대함.

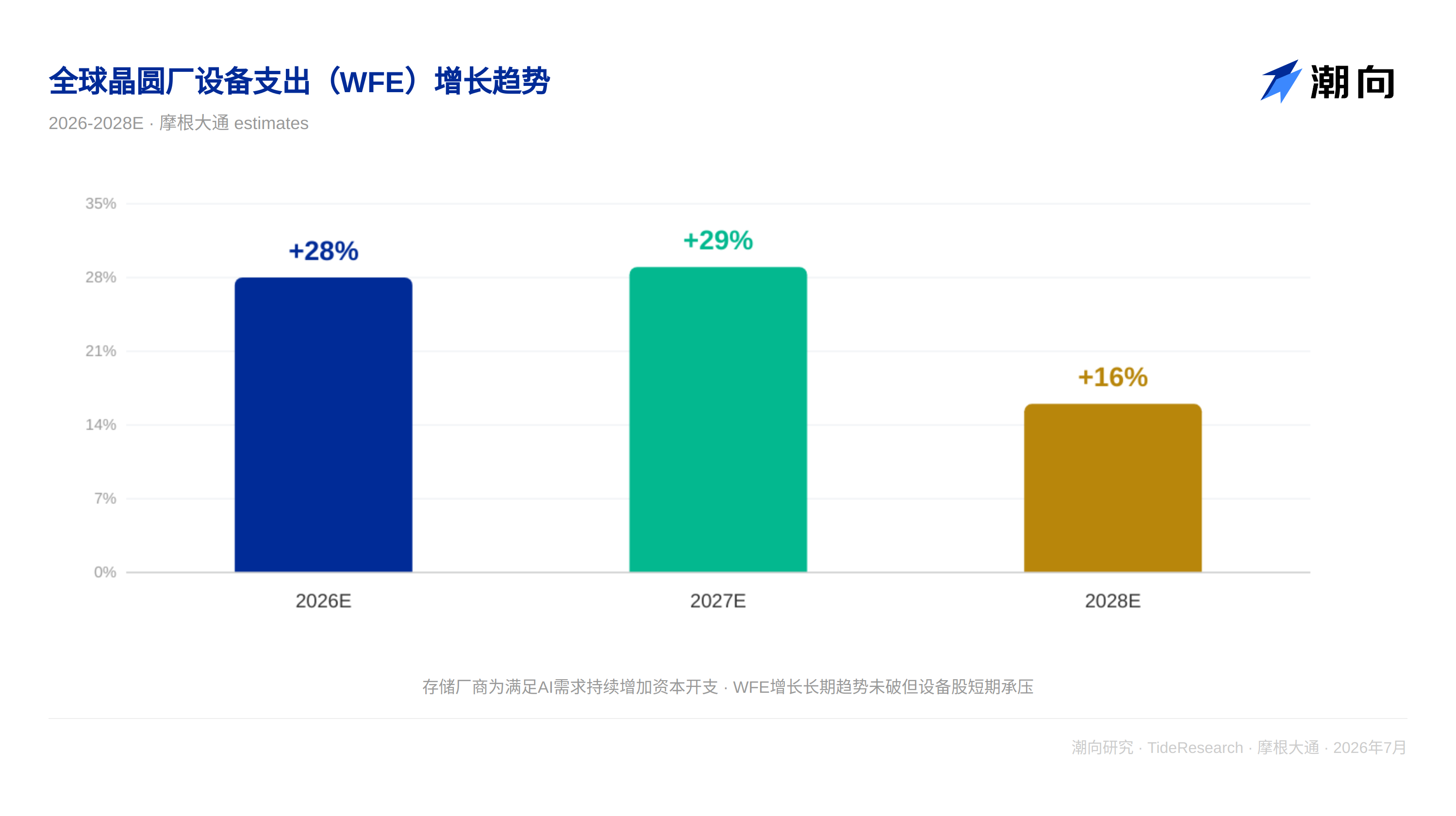

일본 반도체 장비: 메모리 사이클 위치가 주가 방향 결정

JP 모건 팀은 2026-2028 년 글로벌 웨이퍼 팹 장비 지출 (WFE) 이 각각 28%, 29%, 16% 성장할 것으로 예상함. 투자자는 메모리 업체가 AI 수요를 충족하기 위해 자본 지출을 증가시켜야 한다는 점에 동의하지만, 반도체 장비주는 메모리 가격 정점 예상 하에 종종 약세를 보임.

도쿄 일렉트론 (TEL) 이 관심 대상이며, 시장은 매출 총이익률이 2 년 내 50% 에 도달할 것으로 예상함. Advantest 의 추가 수익 상향은 CPU 및 CPO(공동 패키징 광학) 테스트 수요에서 옴. Nittobo 는 다층 세라믹 기판에서 M9 및 T-glass 채택으로 수혜를 입으며, 잠재 시장 공간이 확대되고 있음.

MLCC: 2027 년 부족 주기 진입 가능

JP 모건 수동 소자 팀은 MLCC 가 2027 년에 부족 현상이 발생할 것으로 예상하며, 가격은 고객이 부족을 인지하는 10~12 월 협상 기간 동안 상승하기 시작할 것임.

무라타 제작소 1 분기 영업 이익은 865 억 엔으로 예상되지만, 엔화 약세와 강력한 시장 조건에서 900 억 엔 이상 도달 가능. 타이요 유덴 1 분기 영업 이익은 50 억 엔으로 예상되지만, 한국 MLCC 공장 파업 종료 시점에 불확실성 존재. TDK 1 분기 영업 이익은 674 억 엔으로 예상되며, 700 억 엔을 초과하면 긍정적 서프라이즈가 될 것임.

Rohm 의 이산 반도체도 수급이 긴박해지는 것으로 간주됨.

기판: BT 퇴출 및 ABF 가 트렌드 됨

공급망 점검에 따르면, 여러 아시아 기판 공급업체가 BT 기판 생산 능력을 ABF 기판으로 전환할 계획임. ABF 기판의 수익성과 이익률은 BT 보다显著히 높으며, 전환 결과는 순긍정적일 것임.

Unimicron 은 2028 년까지 BT 기판 생산의 절반을 중단할 계획이며, 결국 완전히 퇴출할 가능성 있음. 이 트렌드는 ABF 기판 장비 공급업체와 재료 업체에게 명확한 증분 수요임.

TechFlow 관점

이 세일즈 트레이딩 브리핑의 가장 가치 있는 점은 그것이 무엇을 말했는지가 아니라 시장이 현재 무엇을 생각하고 있는지 포착했다는 데 있음. 삼성의 단기 부담이지만 사이클 방향은 변하지 않음, TSMC A14 인증은 장비 체인의 다음 단계, MLCC 부족은 2027 년에 실현될 수 있음, 이들 모두 시장이 가격에 반영하고 있는 한계 변수임.

하지만 따로 따져볼 만한 판단이 있음: 만약 NAND 가격 책정이 실제로 전분기 대비 +20% 로 예상을 초과한다면, 삼성의 단기 변동성은 감정에 의해 확대된 매수 창구인가? 레버리지 ETF 의 청산은 거래 구조 문제이지 근본적 문제가 아님. 메모리 사이클의 방향은 변하지 않았으며, 시장은 변동성 상승으로 인해 강제로 포지션을 축소하고 있는데, 이 자체 하나가 반사적 기회임.

투자자에게 이 브리핑의 진정한 가치는 글로벌 반도체 사이클을 세 층으로 분해했다는 점임: 최상류 장비 (WFE 성장), 중류 제조 (TSMC A14), 하류 최종 수요 (MLCC 부족). 장비 체인은 국산 대체를, 제조 체인은 선진 공정 돌파를, 최종 수요는 수동 소자 수요 확산을 봄. 세 층의 논리 구동 요인은 다르지만, 시간 창은 동시에 좁혀지고 있음.

면책 조항

본문은 TechFlow 연구가 제 3 자 증권사 세일즈 트레이딩 브리핑 (JP 모건, 2026 년 7 월 8 일) 을 정리 및 해석한 것임.文中 인용된 레이팅, 목표가, 수익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 견해로, 소속 기관의 입장을 대표할 뿐 TechFlow 연구의 견해를 대표하지 않으며 어떠한 투자 조언도 구성하지 않음.

시장에는 위험이 있으며, 결정은 독립적으로 내려야 함. 본문은 어떤 증권도 매매하는 근거로 사용되어서는 안 됨.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News