모건 스탠리 리서치 보고서 분석: 삼성 2Q26 이익 18 배 급등, 수익 모멘텀 강세 지속

글쓴이: Rita

TechFlow 가이드

삼성전자가 7 월 7 일 2Q26 잠정 실적을 발표했다: 영업이익 89.4 조 원 (약 584 억 달러), 전년 동기 대비 1810% 증가, 전분기 대비 57% 증가, 매출 171 조 원, 전년 동기 대비 129% 증가로 모두 시장 예상치를 상회했다. 이 수치는 엔비디아 전 분기의 535 억 달러를 넘어섰으며, 삼성은 분기 영업이익 세계 최대 기업이 되었다.

모건 스탠리는 즉시 해석을 내놓았다: 예상에 부합하지만 수익 모멘텀은 여전히 강력하다. 메모리 사업 이익률이 70% 를 초과했으며, 회사 전체 영업이익률은 52% 에 달해 약 10% 의 직원 성과급 충당금을 공제한 후에도 놀라운 수준이다. 모건 스탠리는 삼성에 대한 오버웨이트 레이팅과 최선호주 평가를 유지하며, 목표가 381,000 원, 현재가 318,000 원으로 약 20% 의 상승 여력이 있다고 봤다.

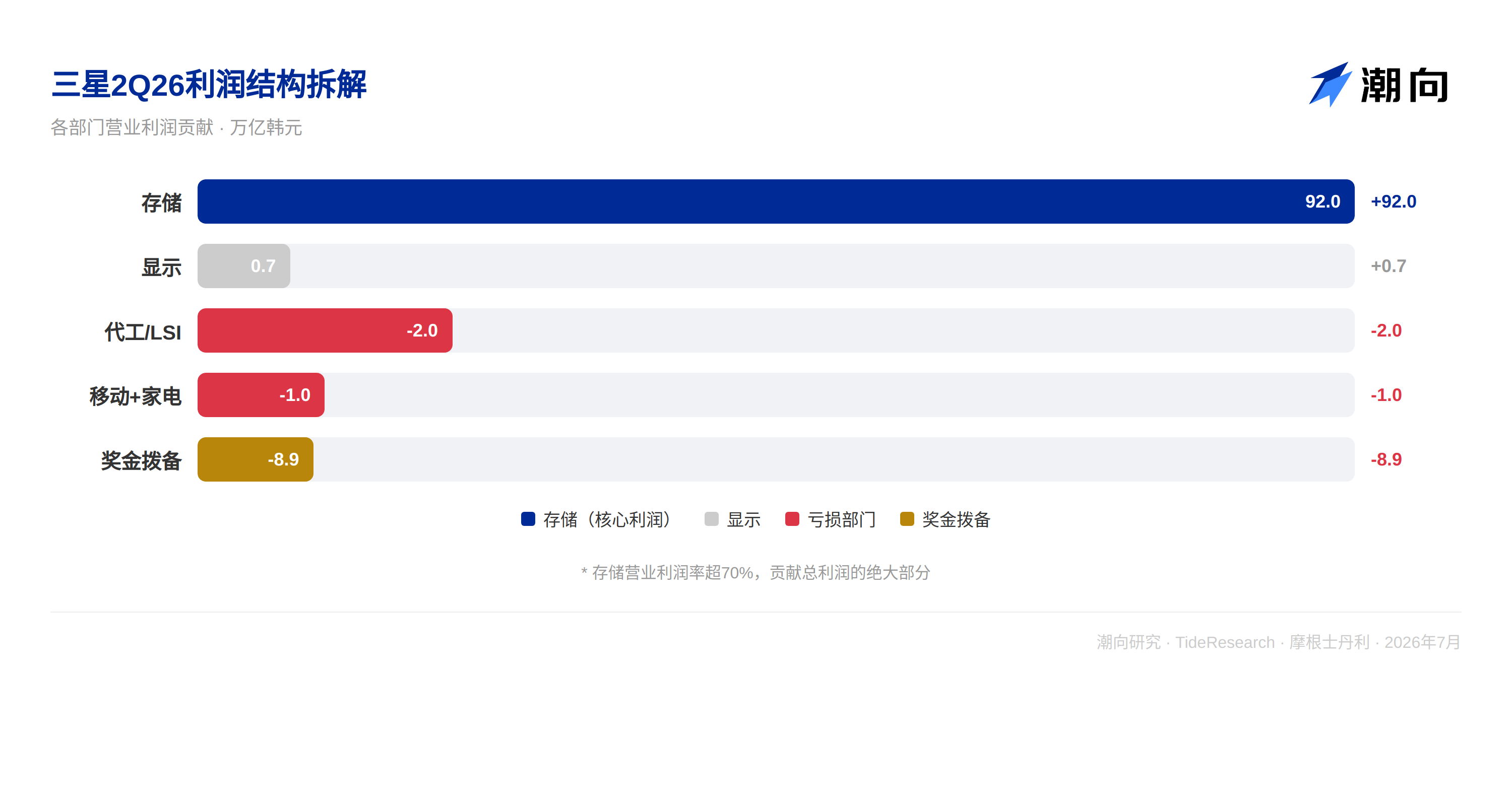

메모리가유일한 주인공, 이익률은 70% 이상

삼성 2Q26 수익 구조에서 메모리는 절대적인 주력이다. 모건 스탠리는 메모리 부문 영업이익이 92 조 원에 가까워 회사 총이익의 대부분을 차지한다고 추정했다. DRAM 평균 가격은 전분기 대비 약 56% 상승했으며, 여기에 더해 NAND 가격도 동반 강세를 보이면서 스토리지 사업의 영업이익률은 70% 를 초과했다.

파운드리 및 로직 칩 (LSI) 부문 적자는 약 2 조 원으로 축소되었고, 모바일 및 가전 부문은 합계 약 1 조 원 적자를 기록했으며, 디스플레이 부문은 약 7,000 억 원의 이익을 기여했다. 메모리를 제외하면 다른 사업 라인 전체는 여전히 발목이 되고 있다.

삼성전자의 수익 구조는 완전히"메모리 원탑"으로 변했다. 92 조 원의 메모리 이익이 89.4 조 원의 총이익에 대응한다는 것은 다른 모든 사업을 합치면 적자라는 것을 의미한다. 파운드리도 적자, 휴대폰도 적자, 가전도 적자이며, 디스플레이 부문만 약 7,000 억 원의 미미한 이익을 기여했다. 삼성은 본질적으로 이미 메모리 회사가 되었으며, 다른 사업들은 그저 발목을 잡고 있을 뿐이다.

성과급 충당금이 일부 이익을 잠식하지만 실제 수익 모멘텀은 가릴 수 없다

재무제표 데이터에는 쉽게 간과할 수 있는 세부 사항이 하나 있다. 올해 5 월 삼성은 직원들과 합의하여 성과급을 영업이익과 연동하기로 하고, 반도체 부문 연간 영업이익의 10.5% 를 특별 상여금으로 배정했다. 모건 스탠리는 이 충당금이 2Q 영업이익의 약 10%, 약 8.9 조 원에 달한다고 추정했다.

만약 이 일회성 충당금이 없었다면 삼성의 영업이익은 100 조 원에 가까웠을 것이다. 충당금이 장부 숫자를 낮췄지만 실제 수익 모멘텀은 재무제표보다 더 강하다. 모건 스탠리는 보고서에서 영업이익률이 52% 에 달하며 (메모리 사업은 70% 초과), 이 데이터는 거액의 성과급 충당금을 계상한 이후 실현된 것이라고 명확히 지적했다. 다시 말해, 삼성의 실제 수익 능력은 재무제표가 보여주는 것보다 더 강력하다.

직원 성과급 충당금은 삼성 수익 구조의 중요한 변수다. 2026 년 연간 영업이익이 높을수록 성과급 충당금의 절대 금액은 커지지만, 충당금 비율은 고정된 10.5% 다. 이는 이익이 계속 성장함에 따라 충당금 금액도 동기적으로 확대되겠지만, 이익 지속적 확장 방향은 바꾸지 않을 것임을 의미한다.

모건 스탠리의연간 예상: 412 조원, 스토리지 성장 1100% 초과

모건 스탠리의 삼성에 대한 핵심 판단은 다음과 같다: 수익 회복 주기는 훨씬 끝나지 않았으며, 시장은 아직 2026 년 연간 수익 규모를 충분히 반영하지 않았을 수 있다.

모건 스탠리는 삼성 2026 년 연간 영업이익이 412 조 원에 달할 것이며, 스토리지 사업 이익 성장률은 1100% 를 초과할 것으로 예상했다. 이 숫자가 실현된다면 삼성 2026 년 이익은 2025 년 대비 50 배 이상 성장할 것임을 의미한다. 2025 년 삼성 연간 영업이익은 불과 약 7.7 조 원이었으나, 2026 년 2 분기 단일 분기만 이미 89.4 조 원이다.

모건 스탠리는 이것이 불가능하지 않다고 본다. 현재의 스토리지 주기는 과거 어느 때와도 다르기 때문이다. AI 데이터센터의 HBM 및 DDR5 수요가 전통적인 스토리지 공급을 지속적으로 압박하고 있으며, 공급 측의 생산 능력 확장은 대폭 방출되기까지 최소 2~3 년이 필요하다. 수급 불일치의 지속 기간은 시장 예상보다 훨씬 길다.

두 가지 변수를 중점적으로 추적해야 한다. 첫 번째는 장기 공급 계약 (LTA) 이다. 스토리지 업체들은 고객들과 점점 더 많은 장기 계약을 체결하고 있으며, 모건 스탠리는 이것이 삼성 수익의 예측 가능성과 안정성을 크게 향상시키고, 시장의 주기적 변동에 대한 불확실성 가격 책정을 줄일 것이라고 본다. 만약 LTA 가 업계 상태가 된다면, 스토리지 주식의 평가 방식은 주기주에서 성장주로 전환되어야 할 수도 있다.

두 번째는 AI 컴퓨팅의 첨단 스토리지에 대한 지속적 수요다. 삼성은 DRAM 및 로직 베이스 수준의 기술 노드가 경쟁사보다 더 첨단이며,"연산 능력 - 전력 비율"의 우위가 확대되고 있다. AI 연산 전력 소비가 점점 더 병목이 되는 배경에서, 삼성의 첨단 공정 우위는 지속적 가격 결정권 프리미엄으로 전환될 수 있다.

TechFlow 관점

삼성 주가는 연내 165% 상승하여 거의 모든 동종 업체를 앞질렀지만, 모건 스탠리는 여전히 오버웨이트를 외치고 있다. 핵심 모순은 다음과 같다: 시장은 삼성을"주기주"로 간주하여 가격 책정을 하고 있으며, 주기 중반의 밸류에이션을 부여하지만, 모건 스탠리는 이번 스토리지 주기의 강도와 지속성이 과거 어느 때보다 훨씬 크다고 본다.

모건 스탠리는 매우 직관적인 비교를 사용했다: 삼성 현재 주가는 2026 년 주가수익비율 (PER) 이 불과 6.6 배, 주가순자산비율 (PBR) 은 3.2 배다. 만약 모건 스탠리의 연간 412 조 원 이익 예상에 따른다면, 내재 주가수익비율은 약 5.5 배다. 영업이익률이 50% 를 초과하고 AI 스토리지 분야에서 과점 지위에 있는 회사에 대해 이 밸류에이션은 분명 비싸지 않다.

검증 포인트는 7 월 30 일 실적 발표 컨퍼런스 콜에 있다. 경영진이 그때 제시할 3Q 가이던스는 잠정 실적 자체보다 더 중요할 것이며, 시장이 알고 싶은 것은"과거에 얼마나 벌었는가"가 아니라"미래에 얼마나 더 벌 수 있는가"이다. 만약 3Q 가이던스가 계속 예상을 상회한다면, 삼성의 밸류에이션은 체계적 재평가를 맞이할 수 있다.

면책 조항

본 문서는 TechFlow 리서치가 제 3 자 증권사 연구 보고서 (모건 스탠리, 2026 년 7 월 7 일) 를 정리 및 해석한 것이다. 문 중 인용된 레이팅, 목표가, 수익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 견해이며, 소속 기관 입장을 대표할 뿐 TechFlow 리서치의 견해를 대표하지 않으며, 어떤 투자 조언도 구성하지 않는다.

시장에는 위험이 있으며, 결정은 독립적으로 내려야 한다. 본 문서는 어떤 증권 매매의 근거로 삼아서는 안 된다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News

![440 만 달러로 [] 투표 [] 해 2000 만 달러를 이체하다, BonkDAO 역사상 가장 아이러니한 DAO 거버넌스 공격 직면](https://upload.techflowpost.com/upload/images/20260708/20260708055548908771.jpeg?x-oss-process=image/resize,p_50/quality,q_80)