미국 주식시장이 ‘역사상 최대 버블’ 구간에 진입했는가? 4대 가치 평가 지표가 동시에 빨간 신호등을 켜다

저자: 클로드, TechFlow

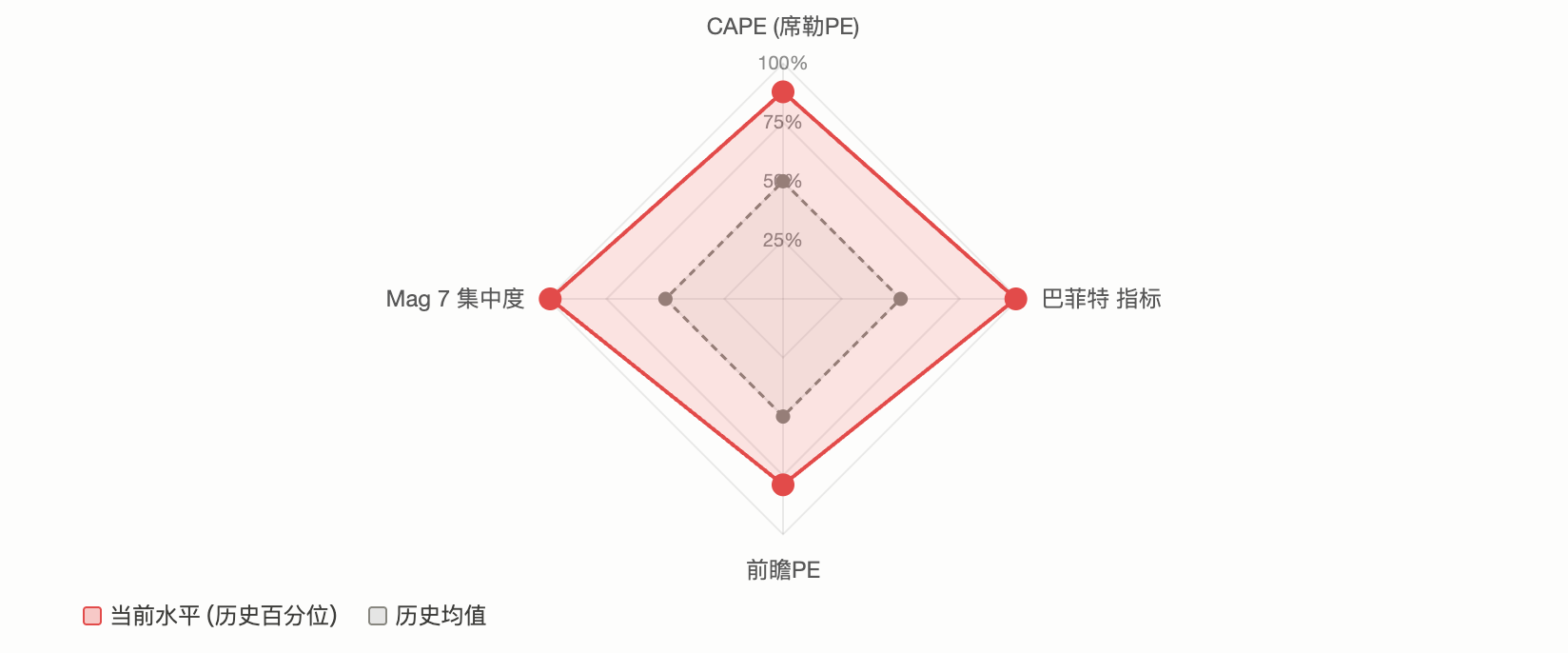

TechFlow 리드: S&P 500의 CAPE 비율이 39에 달해 2000년 인터넷 버블 이후 최고 수준을 기록했다. ‘버핏 지표’(시가총액/GDP 비율)는 230%를 돌파하며 사상 최고치를 경신했고, 상위 10개 구성 종목의 지수 내 비중은 35%를 넘어서 현대 금융사에서 유례를 찾아보기 힘든 집중도를 보이고 있다. 주요 평가 지표들이 동시에 과열 신호를 보내고 있지만, 월스트리트의 해석은 극심한 갈등을 빚고 있다. 한쪽은 AI 기반 이익 증가가 프리미엄을 정당화한다고 주장하는 반면, 다른 쪽은 바로 이것이 버블 정점의 전형적 특징이라고 단정한다.

S&P 500은 극히 드문 상황에 직면해 있다. 거의 모든 주류 평가 지표가 동시에 적색 경고등을 켜고 있는 것이다.

CAPE(실러 P/E 비율)는 노벨경제학상 수상자 로버트 실러(Robert Shiller)가 개발한 평가 지표로, 지난 10년간 인플레이션 조정 후 평균 이익을 기준으로 산출된 주가수익비율(P/E)이며, 단기 경제 사이클의 왜곡 요인을 제거하기 위해 고안되었다.

Motley Fool의 3월 보도에 따르면, S&P 500의 CAPE 비율은 2월에 39.2까지 치솟았다. GuruFocus의 4월 1일 자료에서는 38.66을 기록했다. 두 수치 모두 역사상 두 번째로 높은 수준으로, 2000년 인터넷 버블 정점 시기의 44.2에 이어 가장 높다. 장기 중앙값은 단지 16.05에 불과하다.

역사적으로 CAPE가 유사한 고점에 도달했던 경우는 두 차례뿐이다. 1920년대 말(그 직후 대공황 발생)과 2000년(인터넷 버블 붕괴 후 S&P 500은 2년 반 만에 49% 폭락)이다. 실러의 연구 모델에 따르면, 현재 CAPE 수준에서 예측되는 향후 연평균 수익률은 약 2%에 불과하다.

Motley Fool의 분석에 따르면, 실러 본인 역시 CAPE가 25를 초과하면 우려를 표명해 왔으며, 1881년 이래로 이 수치를 넘은 사례는 1929년, 1999년, 그리고 2007년경 세 차례뿐이라고 밝혔다.

다만 IndexBox 보고서는 CAPE가 높다고 해서 즉각적인 붕괴가 임박했다고 자동으로 해석할 수는 없다고 인정한다. 실제로 CAPE가 2023년 말 30을 돌파한 이후에도 시장은 40% 이상 추가 상승했다.

CAPE 비율, 39에 도달… 2000년 인터넷 버블 정점에 이어 두 번째로 높은 수준

席勒市盈率(CAPE)是由诺贝尔经济学奖得主 Robert Shiller 开发的估值指标,用过去 10 年经通胀调整后的平均盈利来计算市盈率,旨在消除短期经济周期的干扰。

据 Motley Fool 3 月报道,标普 500 的 CAPE 比率在 2 月触及 39.2。据 GuruFocus 4 月 1 日数据,该指标为 38.66。两个读数均处于历史第二高位,仅次于 2000 年互联网泡沫顶峰时期的 44.2,长期中位数仅为 16.05。

历史上,CAPE 在类似高位出现过两次:1920 年代末(随后爆发大萧条)和 2000 年(互联网泡沫破裂后标普 500 在两年半内暴跌 49%)。据 Shiller 的研究模型推算,当前 CAPE 水平对应的未来年化回报率仅约 2%。

Motley Fool 的分析指出,Shiller 本人对 CAPE 超过 25 就表达过担忧,认为 1881 年以来仅有三个时期超过该水平,分别是 1929 年、1999 年和 2007 年前后。

不过,IndexBox 的报告也承认,高 CAPE 并不自动意味着崩盘迫在眉睫,因为该指标在 2023 年底突破 30 之后,市场又上涨了超 40%。

‘버핏 지표’ 230% 돌파… 반세기 이래 최고 기록 경신

워런 버핏은 2001년 『포춘』지 인터뷰에서 시가총액/GDP 비율을 “평가 수준을 측정하는 최고의 단일 지표”라고 평가했다. 그는 당시 75~90% 구간을 합리적 범위로 제시했으며, 120%를 초과하면 시장이 과대평가됐다고 경고했다.

Advisor Perspectives 자료에 따르면, 2026년 초 이 지표는 사상 최고치인 230.3%까지 치솟았으며, 추세선보다 약 2.09 표준편차 높은 수준으로, ‘심각한 과대평가’로 정의된다. 3월 최신 수치는 227.5%로 다소 하락했으나 여전히 역사상 두 번째로 높은 수준이다. GuruFocus는 이 비율을 기반으로 향후 8년간 미국 주식시장 연평균 수익률이 약 -0.3%에 이를 것이라고 전망했다.

GuruFocus의 4월 14일 자료에 따르면, 이 비율은 219.5%다. 비판론자들은 이 지표가 두 가지 구조적 변화를 충분히 반영하지 못한다고 지적한다. 첫째는 미국 기업의 이윤률이 역사적 중앙값보다 크게 상승한 점이고, 둘째는 대형 미국 기업의 수입 중 해외에서 창출되는 부분이 점차 커지고 있다는 점인데, 이는 시가총액을 끌어올리지만 국내 GDP에는 반영되지 않기 때문이다. 그러나 지지론자들은 추세 조정을 거친 후에도 현재 수치는 여전히 역사적 극단 구간에 속한다고 주장한다.

시장 집중도, 현대사 최고 수준… ‘매그니피센트 7(Mag 7)’ 비중 30% 초과

평가 수준은 문제의 한 차원일 뿐이다. 시장의 구조적 위험 또한 심각한 우려를 낳고 있다.

AhaSignals의 4월 13일 자료에 따르면, S&P 500 상위 10개 구성 종목의 지수 내 비중은 35.59%, 상위 5개는 25.97%, ‘매그니피센트 7(Magnificent 7)’은 30.44%에 달한다. 이 기관이 산출한 종합 집중도 위험 지수(ACRI)는 81/100으로 ‘임계 수준(critical level)’에 진입했다. Motley Fool의 4월 자료에 따르면, Mag 7의 S&P 500 내 비중은 2016년 12.5%에서 현재 33.7%까지 급증했다.

CNBC는 2025년 12월 보도에서 카스머 캐피털(Kathmere Capital)의 최고투자책임자(CIO) 닉 라이더(Nick Ryder)의 경고를 인용해, 투자자들이 여전히 Mag 7에 과도하게 집중되어 있다고 지적했다. 그는 미국 대형 성장주 외부로의 충분한 분산 투자를 권고했다. 야르데니 리서치(Yardeni Research)의 에드 야르데니(Ed Yardeni) 사장 역시 같은 시기에 Mag 7을 저배치하고 나머지 493개 종목(‘인프레시브 493’)에 초배치할 것을 제안했다.

집중도가 초래하는 실제 위험은, 소수 종목이 지수 움직임을 주도할 때 이들 종목의 하락이 전체 시장에 비례 이상의 타격을 준다는 점이다. 2026년 1분기는 이미 이를 초기에 검증했다. 24/7 Wall St 보도에 따르면, 마이크로소프트, 아마존, 엔비디아는 올해 각각 약 20%, 9%, 6% 하락했고, 이는 시가총액 가중 S&P 500 지수를 약 4% 끌어내렸다. 반면 동일가중 S&P 500(RSP)은 같은 기간 소폭 상승했다.

양 진영의 날카로운 대립: ‘역사의 재현’인가, ‘이번엔 다르다’는가

이러한 데이터 앞에서 월스트리트의 판단은 날카롭게 갈라졌다.

공매도 진영의 핵심 논거는 평가 수준의 평균 회귀 원리다. GMO 공동설립자 제레미 그랜텀(Jeremy Grantham)은 최근 연구에서 현재 시장을 명백히 AI 주도의 대형 버블로 규정했다. 그는 현재 AI 투자의 실제 수익이 자본지출 규모에 훨씬 못 미친다고 지적하며, 오픈AI가 2026년 운영적 손실을 170억 달러, 2027년에는 350억 달러로 예측했다고 언급했다. GMO는 버블 정점의 전형적 신호(투기적 종목 붕괴, 우량주 대폭 상승)가 아직 전면적으로 나타나지 않았다고 인정하되, 이는 버블이 정점을 찍지 않았다는 의미일 뿐, 버블 자체가 존재하지 않는다는 의미가 아니라고 강조한다.

IO 펀드의 순환 분석 역시 신중한 입장을 취한다. 해당 기관 보고서는 2026년이 간(Gann) 60년 대주기와 4년 대통령 주기의 교차 창구에 해당한다고 지적했다. 또 Mag 7의 모든 종목이 2025년 7월부터 2026년 2월 사이에 정점을 형성했으며, 지수가 마지막 신고점을 기록할 당시 핵심 구성 종목들은 이미 조용히 하락하고 있었다고 분석했다. 이는 ‘불장 말기의 전형적 경고 신호’라는 것이다.

공매수 진영은 이익 기반의 실적을 강조한다. FactSet의 4월 자료에 따르면, S&P 500의 향후 12개월 예상 P/E는 20.4배로, 10년 평균치 18.9배보다는 높지만, 2025년 말의 22배보다는 다소 하락했다. 애널리스트들은 S&P 500의 2026년 전년도 이익 성장률을 17.6%로 전망하고 있으며, 이 예측이 실현될 경우 고평가 수준은 어느 정도 흡수될 수 있다.

피델리티(Fidelity) 글로벌 거거시 리서치 총괄 디렉터 유리엔 티머(Jurrien Timmer)는 비교적 온건한 입장을 보였다. 이란 분쟁 이후 S&P 500의 최대 조정 폭은 10% 미만이었으며, 이는 역사적으로 평균적으로 매년 한 차례씩 발생하는 수준이라는 것이다. 이익 전망은 여전히 연 17%의 속도로 증가하고 있고, 지정학적 헤드라인의 실질적 영향도 아직 받지 않고 있다는 설명이다.

모건스탠리 투자관리팀도 2026년 전망 보고서에서 대부분의 불장이 5~7년 지속되며, 4년차에 접어든 불장은 역사적으로 모두 양의 수익률을 기록했다고 지적했다. 해당 은행의 비미국 주식 배분 비중은 이미 사상 최고 수준에 도달했다.

블랙록(BlackRock)은 2025년 기술주 상승이 주로 평가 확대가 아닌 이익 증가에 의해 주도됐다고 밝히며, 현재 평가는 성장 전망을 기반으로 합리적이라고 평가했다.

지정학적 충격 겹쳐진 상황: 이란 전쟁과 스테그플레이션 위험

평가 논쟁 외에도, 거시 환경은 추가적인 불확실성을 더하고 있다.

이란 분쟁으로 유가가 배럴당 100달러를 돌파했고, S&P 500은 3월 한때 200일 이동평균선 아래로 하락했다. FinancialContent 보도에 따르면, 연준(Fed)은 3월 회의에서 ‘강경한 관망’ 입장을 유지했으며, 수정된 금리 전망(포인트 프레드)은 2026년 남은 기간 동안 추가 금리 인하를 단 1회만 예상하고 있다. UBS는 3월 17일 보고서에서 최근의 변동성을 ‘고평가의 필연적 재조정’으로 정의하면서, 하락장의 시작이 아니라고 판단하고 연말 목표 지수를 7700선으로 유지했다.

골드만삭스는 향후 12개월간 경기침체 가능성을 약 30%로 상향 조정했다. 이는 평가 지표의 경고와 공명하며, 경기침체와 고평가가 동시에 발생할 경우 S&P 500의 역사적 평균 피크-밸리 하락 폭은 32%에 달한다. 그러나 이익이 지속적으로 증가할 경우(FactSet의 공통 전망은 17%) 대규모 조정은 역사적으로 폭이 제한적이었고 회복 속도도 빨랐다.

투자자에게 있어 신호 차원의 모순은 이미 매우 분명해졌다. 장기 평가 지표는 거의 전부 적색 경고등을 켜고 있으나, 단·중기 이익 데이터는 여전히 강력하다. 시장은 ‘평가 지표는 안 된다’는 주장과 ‘이익은 된다’는 주장이 교차하는 지점에 서 있다. 결과는 결국 AI 자본지출이 지속 가능한 이익으로 전환될 수 있느냐, 그리고 지정학적 충격이 궁극적으로 경기침체로 전이될 것이냐에 달려 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News