‘우드 여사’의 연간 중대 발표: ARK 2026 비전 보고서

글로벌 기술 투자를 주목하는 이들이라면, 한 인물의 이름을 피하기는 거의 불가능하다—캐시 우드(Cathie Wood). 중국 투자자들에게는 더 익숙한 별명 ‘우드 자매’(Wood Sister)로 알려져 있다.

지난 10년간 그녀와 그녀가 설립한 ARK Invest는 월스트리트에서는 다소 고단한 길을 걸어왔다: 단기적 잡음은 무시하고, 장기적·극단적·비선형적인 기술 혁신에 베팅하는 것이다.

ARK의 연례 보고서 《Big Ideas》는 올해로 10년째 연속 발행되고 있다. 이 보고서는 단순한 산업 전망이 아니라, 마치 ‘향후 10년간의 기술 지도’와 같은 성격을 띤다.

보고서의 결론에 동의하지 않을 수는 있지만, 그것이 제기하는 질문을 무시하는 것은 어렵다.

그리고 올해 발행된 《ARK Big Ideas 2026》에는 매우 눈에 띄는 총제목이 붙어 있다: The Great Acceleration(대가속).

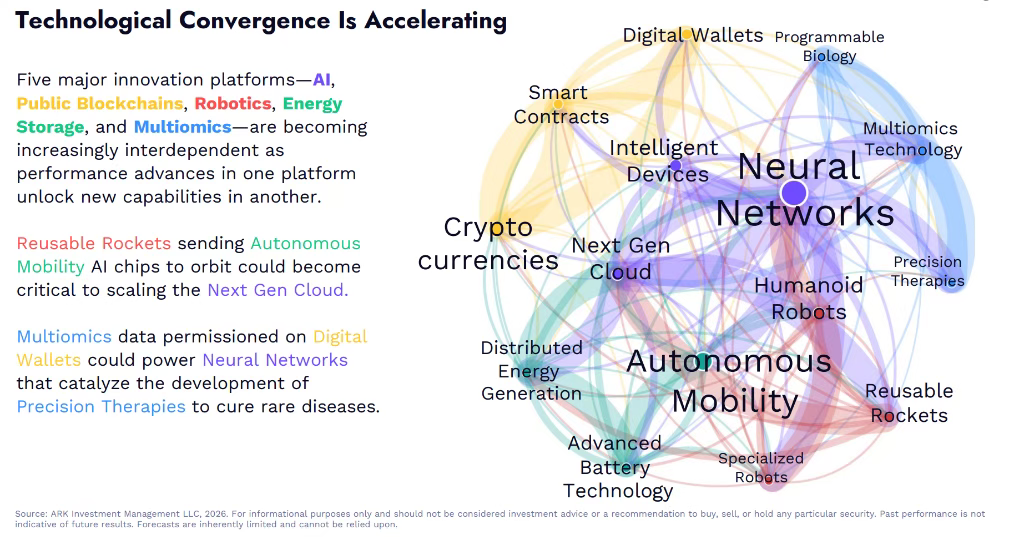

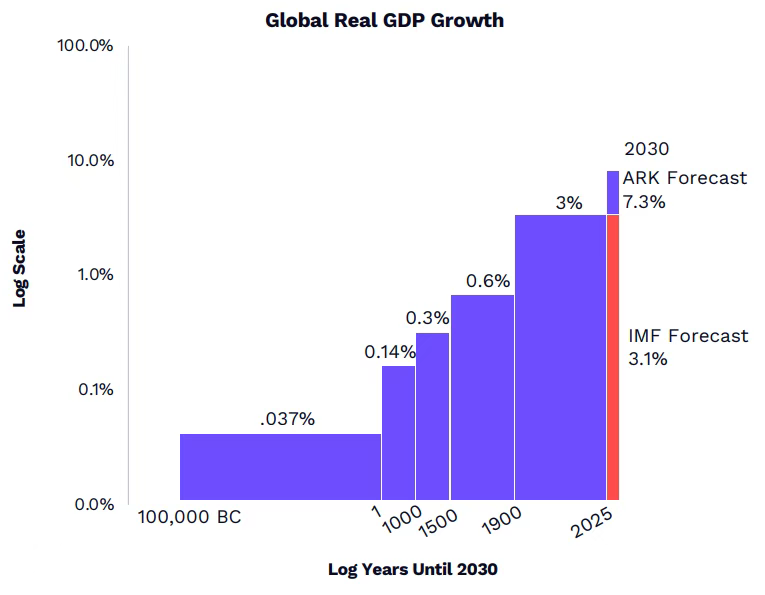

이 보고서는 13개의 중대한 혁신 분야에 초점을 맞추며, 핵심 주장은 다음과 같다: 인공지능(AI)을 중심으로 하는 다섯 가지 혁신 플랫폼이 가속 융합되면서, 이 십 년 말에 전 세계 경제 성장의 계단식 변화를 유발할 것이며, 2030년 실질 GDP 성장률은 7.3%에 달할 것으로 예상된다. 이는 국제통화기금(IMF)의 3.1% 전망치보다 4%p 높은 수치다.

보고서가 내린 가장 중요한 판단은, AI가 단순한 또 하나의 중대한 기술 진보가 아니라, 여러 기술 곡선을 동시에 가속시키는 ‘중추적 동력원(Central Dynamo)’이라는 점이다. 지난 수십 년간 기술 혁신은 대체로 선형 구조를 따랐다: 하나의 기술 → 하나의 산업 → 하나의 자본 사이클. 그러나 ARK는 이러한 패러다임이 이미 소멸했다고 본다. 현재 단계에서는 기술 간 관계가 평행적이지 않고, 오히려 고도로 결합되어 서로를 해방시키는 관계이다:

AI의 연산 능력 수요는 차세대 클라우드, 에너지 저장 및 데이터센터 혁명을 촉진한다; 블록체인과 디지털 지갑은 AI 에이전트에게 신뢰할 수 있는 결제 및 실행 계층을 제공한다; 로봇 및 자율주행 기술은 AI를 ‘디지털 세계’에서 ‘물리적 세계’로 진입시킨다; 멀티오믹스(Multiomics) 및 프로그래머블 생물학(Programmable Biology)은 AI에 고차원 생명 데이터를 제공함으로써 모델 역량을 역으로 가속화한다

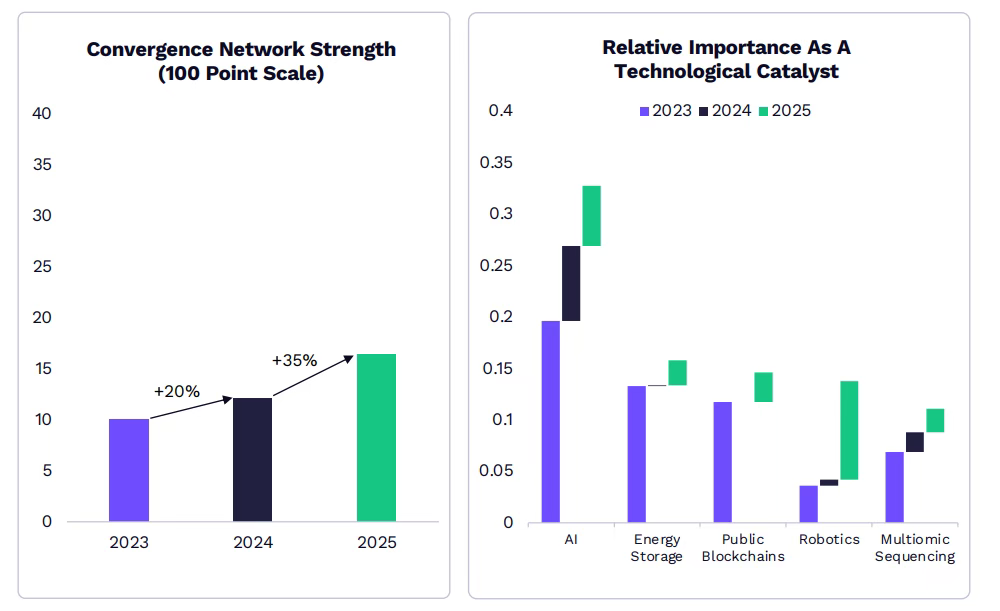

ARK는 이러한 상태를 설명하기 위해 하나의 지표를 제시한다: 기술 융합 강도(Convergence Network Strength). 2025년까지 이 지표는 전년 대비 35% 상승하였다—이는 다양한 기술 간 상호 촉진 속도가 명확히 가속화되고 있음을 의미한다. 바로 이것이 ARK가 2026년을 ‘The Great Acceleration(대가속 시대)’라고 부르는 이유이다.

ARK의 연구에 따르면, 재사용 가능 로켓을 이용한 AI 칩 궤도 진입, 멀티오믹스 데이터 기반 정밀 의료 개발, 스마트 계약 기반 AI 에이전트의 현실 세계 자원 조정 등, 겉보기엔 독립적인 혁신들이 전례 없이 강력한 시너지 효과를 형성하고 있다. 특히 로봇 기술은 촉매제로서의 중요성이 2025년에 전환점에 도달했으며, 에너지 저장 및 분산형 에너지 시스템은 차세대 클라우드 인프라 구축의 핵심 추진력이 되었다.

보고서는 이 기술 혁명이 직접적으로 야기할 영향을 다음과 같이 밝힌다:

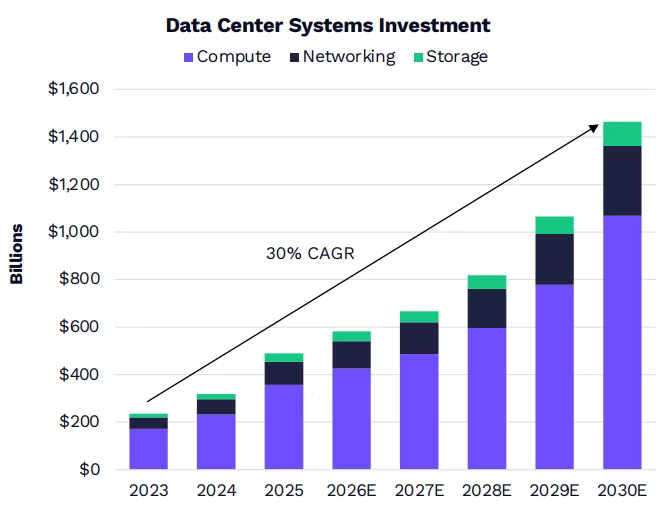

혁신 관련 자산의 시장 점유율은 2025년 약 20%에서 2030년 약 50%로 증가하며, 시장 규모는 현재 약 5조 달러에서 약 28조 달러 수준으로 확대될 수 있다. 데이터센터 시스템 투자는 2025년 약 5000억 달러에서 2030년 약 1.4조 달러로 증가할 것으로 예상되며, 연평균 복합 성장률(CAGR)은 30%에 달한다. 자율주행 택시, AI 기반 신약 개발, 가정용 인간형 로봇 등 분야의 상용화가 가속화되고 있으며, 일부 분야는 이미 대규모 배치 단계에 진입했다.

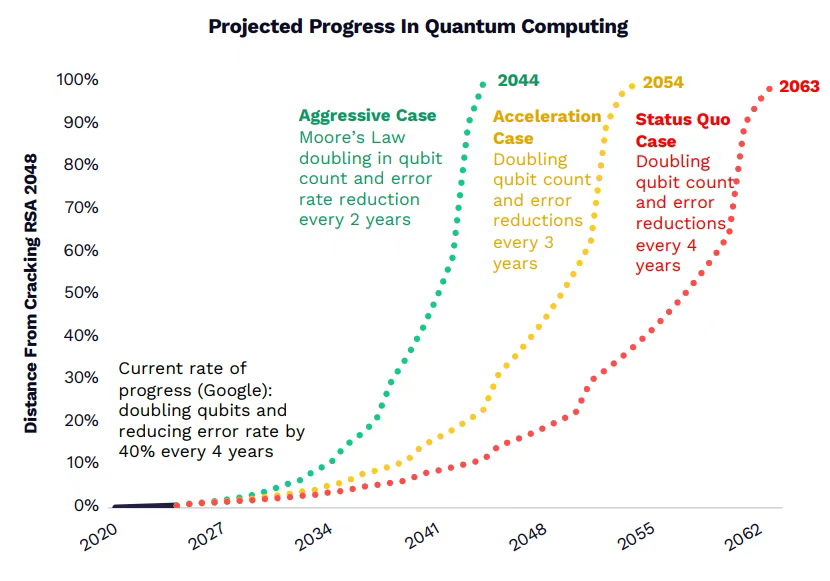

다만 ARK는, 모든 주목받는 기술이 반드시 파괴적 혁신을 일으키지는 않는다고 명확히 지적한다. 보고서는 양자 컴퓨팅을 사례로 들며, 그 어떤 낙관적인 전망에도 불구하고, 암호 해독 분야에서 실용화가 이루어질 수 있는 시기는 최소 2040년대까지 미뤄질 것이라고 판단한다. 진정한 파괴적 기술은 비용의 급격한 감소, 여러 산업에 걸친 설득력 있는 단위 경제성 확보, 그리고 다른 기술 혁신 플랫폼으로서의 역할 수행 등 세 가지 조건을 모두 충족해야 한다.

AI가 주도하는 ‘대가속’ 시대

보고서는 이번 기술 혁명을 ‘대가속(The Great Acceleration)’이라 명명하며, AI, 공공 블록체인, 로봇, 에너지 저장, 멀티오믹스 등 다섯 가지 혁신 플랫폼 간의 상호의존성이 강화되고 있음을 강조한다. 한 플랫폼의 성능 향상이 다른 플랫폼의 새로운 역량을 해방시킨다.

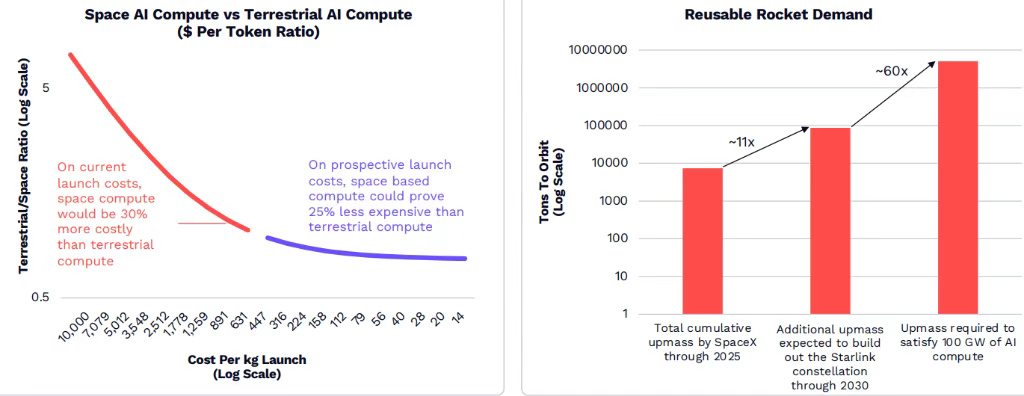

보고서에서 가장 주목할 만한 사례는 재사용 가능 로켓과 AI 연산 능력의 결합이다. 신경망은 차세대 클라우드 연산 능력을 필요로 하지만, 지상 기반 확장에는 한계가 있다. 재사용 가능 로켓이 바로 그 해결책이 될 수 있다.

경쟁력 있는 비용으로, 우주 기반 AI 연산 능력은 전력 및 냉각 제약이 없는 클라우드 연산 능력을 제공할 수 있다.

ARK의 분석에 따르면, AI 칩 수요 증가는 재사용 가능 로켓 수요를 기존 모델 대비 약 60배 증가시킬 수 있다. 예상 발사 비용 기준으로, 우주 기반 연산 비용은 지상 연산 비용보다 약 25% 저렴할 수 있다.

보고서는 이러한 기술 융합이 전례 없는 투자 사이클을 창출하고 있다고 전한다. ARK의 연구에 따르면, 단지 자본 투자 측면에서만 본다면, 이 십 년간 연평균 실질 GDP 성장률에 1.9%p 기여할 수 있다. 자율주행 택시, 차세대 데이터센터, 기업의 AI 에이전트 투자 등 새로운 자본 기반은 자본수익률(ROIC)을 높일 것으로 기대된다. 다른 혁신들이 성장 궤적에 영향을 미치기 시작하면, 실현되는 실제 성장률은 기존 합의 전망보다 연간 4%p 이상 초과할 수도 있다.

역사적 관점에서 보면, 기술 패러다임 전환은 여러 차례 GDP 성장률의 구조적 변화를 유발해 왔다. ARK의 데이터에 따르면, 세계 실질 GDP 성장률은 기원전 10만 년 당시 0.037%에서 농업 혁명, 산업 혁명 등을 거쳐 현재 약 3% 수준까지 점진적으로 상승해 왔다. 이번 AI 중심 기술 혁명은 이 성장률을 7% 이상으로 끌어올릴 가능성이 있다.

AI 인프라 투자 급증

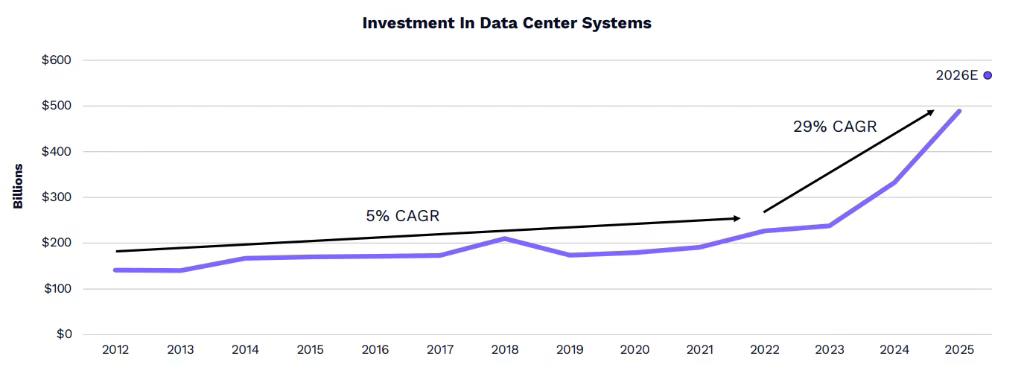

데이터센터 시스템 투자의 증가 속도가 가속화되고 있다. ChatGPT 출시 이후, 이 투자의 연평균 성장률은 이전의 5%에서 29%로 급등하였다.

2025년, 글로벌 데이터센터 시스템 투자는 약 5000억 달러에 달할 것으로 추정되며, 이는 2012~2023년 평균 수준의 약 2.5배에 해당한다. ARK는 이 투자 규모가 2030년까지 약 1.4조 달러로 성장할 것으로 전망한다.

투자 급증을 이끄는 핵심 요인은 AI 수요의 폭발적 증가이다. 추론 비용은 지난 1년간 99% 이상 감소하였고, 이는 개발자, 기업, 소비자들의 AI 사용량을 지수급으로 증가시켰다. OpenRouter 플랫폼을 예로 들면, 2024년 12월 이후 대규모 언어모델(LLM)에 대한 연산 수요는 약 25배 증가하였다.

그러나 인터넷 버블 시기와 비교하면, 현재 기술 산업의 기업 가치 평가가 훨씬 합리적이다. 정보기술(IT) 및 통신 서비스 산업의 자본지출(GDP 대비 비중)은 1998년 이래 최고 수준에 달했지만, 기술 부문의 주가수익비율(P/E)은 인터넷 버블 시기의 정점보다 훨씬 낮다.

엔비디아(NVIDIA), 구글 모회사 알파벳(Alphabet), 애플, 아마존, 메타(Meta), 마이크로소프트(Microsoft) 등 6개 기업의 평균 P/E는 역사적 고점의 일부분에 불과하며, 현재 투자 열풍은 투기적 버블보다는 실제 적용 수요에 기반하고 있음을 보여준다.

경쟁 구도 역시 변화하고 있다. 엔비디아는 초기 AI 칩 설계, 소프트웨어, 네트워크 분야에 대한 투자로 GPU 판매 점유율을 85%까지 끌어올렸고, 매출총이익률(Gross Margin)은 75%에 달한다. 그러나 AMD와 구글 등 경쟁사가 일부 분야에서 추격하고 있으며, 특히 소규모 언어모델(SLM) 추론 분야에서는 이미 앞서 있다.

ARK의 데이터에 따르면, AMD의 MI355X는 소규모 모델 성능 측면에서 TCO(총 소유 비용) 1달러당 약 3800만 토큰을 처리할 수 있어, 엔비디아의 B200을 상회한다. 다만, 대규모 모델 추론 분야에서는 여전히 엔비디아의 그레이스 블랙웰(Grace Blackwell) 랙 시스템이 선두를 유지하며, 최첨단 기초 모델을 구동하고 있다.

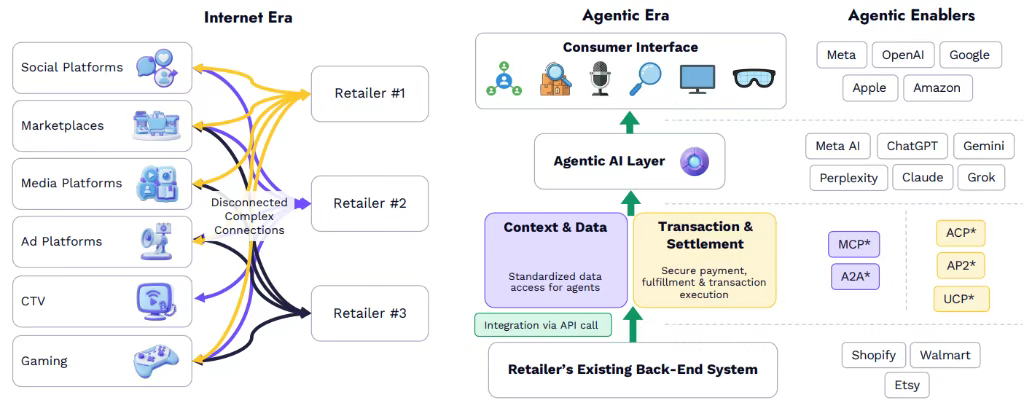

AI 소비자 운영체제가 비즈니스 모델을 재정의

AI 모델은 새로운 소비자 운영체제로 융합되며, 사람들의 디지털 세계와 상호작용 방식을 근본적으로 바꾸고 있다. 소비자들이 AI를 채택하는 속도는 인터넷 보급 속도를 훨씬 뛰어넘는다—AI 챗봇은 스마트폰 사용자 중 7년 만에 약 25%의 침투율을 달성한 반면, 인터넷은 PC 사용자에서 동일한 침투율을 달성하는 데 더 오랜 시간이 걸렸다.

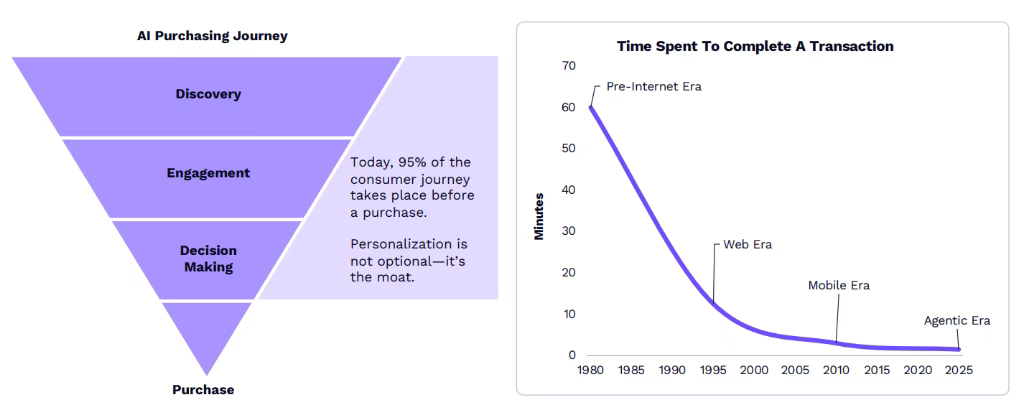

이 전환은 쇼핑 펀넬(Funnel)을 압축하고 있다. 인터넷 이전 시대에는 한 번의 구매를 완료하는 데 약 1시간이 걸렸고, 모바일 시대에는 수 분으로 단축되었으며, AI 에이전트 시대에는 약 90초로 더욱 압축되었다. AI 쇼핑 에이전트는 전례 없는 개인화와 속도로 구매 펀넬을 변화시키고 있으며, 현재 소비자 여정의 95%가 구매 이전에 발생하고, 개인화는 선택이 아니라 ‘진입 장벽’이 되었다.

이 전환을 뒷받침하는 것은 새로운 프로토콜 표준이다. Anthropic의 오픈소스 모델 컨텍스트 프로토콜(MCP)은 에이전트가 전체 인터넷의 실시간 정보에 원활하게 접근할 수 있도록 하며, OpenAI의 에이전트 커머스 프로토콜(ACP)은 종단 간 거래를 보호한다. 이러한 프로토콜들은 AI 시대의 거래를 단순화하고 촉진하고 있다.

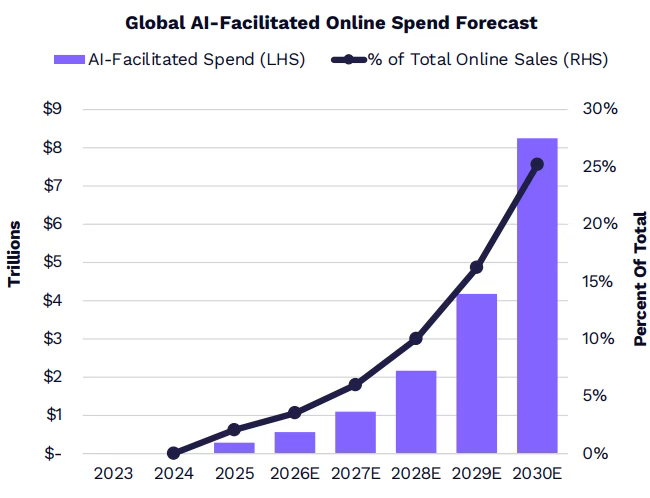

시장 기회 규모는 매우 막대하다. ARK는 AI 에이전트가 촉진하는 글로벌 온라인 소비 지출이 2025년 온라인 매출의 약 2%에서 2030년 약 25%로 증가할 것으로 예측하며, 이때 규모는 8조 달러를 넘을 수 있다.

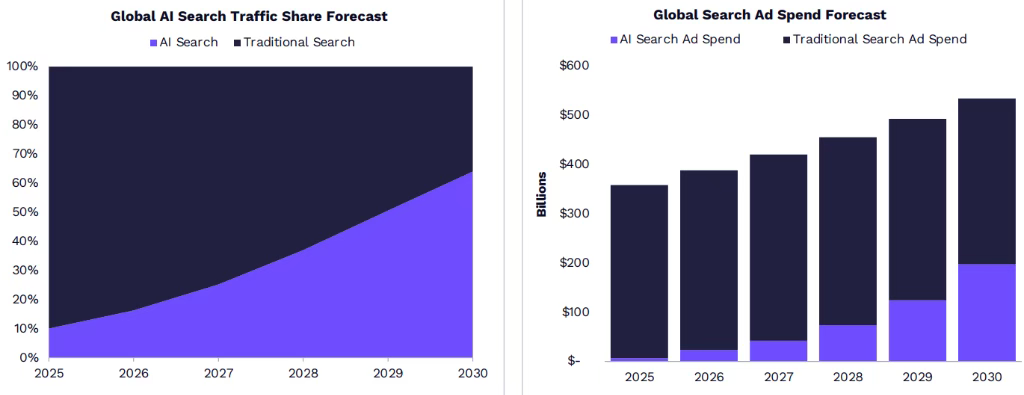

AI 검색 트래픽 점유율은 2025년 10%에서 2030년 65%로 증가할 것으로 예상되며, AI 관련 검색 광고 지출의 연평균 성장률은 약 50%에 달할 것이다.

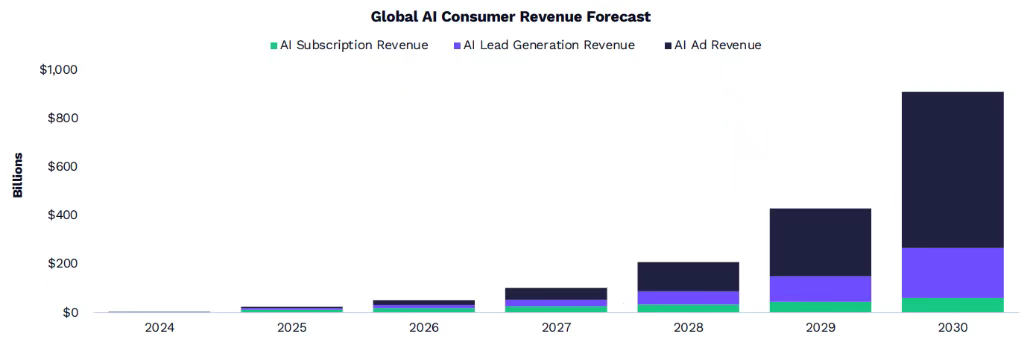

2030년까지 AI 에이전트는 약 900억 달러의 상업 및 광고 수익을 창출할 수 있으며, 주요 성장 동력은 리드 생성 및 광고이며, 이는 소비자 구독 수익의 기여를 훨씬 뛰어넘는다.

로봇: 심각하게 과소평가된 GDP 엔진

만약 AI가 디지털 세계의 ‘중추적 동력원’이라면, 로봇은 그 ‘실체화된 출구’이다.

보고서는 AI의 급속한 발전이 로봇을 고정된 작업을 수행하는 전용 장치에서, 상대적으로 개방적인 범용 플랫폼으로 전환시키고 있음을 강조하며, 이것이 산업 및 가정 시장 잠재력을 해방하는 핵심이라고 밝힌다.

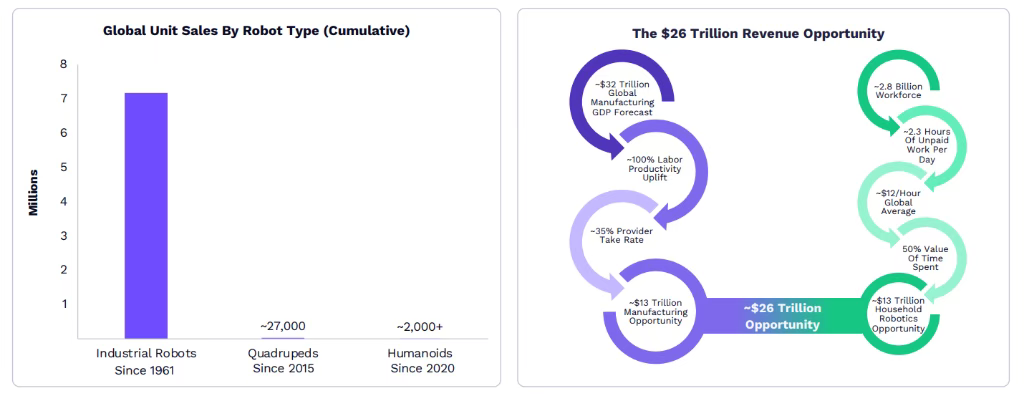

ARK의 추산에 따르면, 글로벌 로봇 시장의 수익 기회는 약 26조 달러에 달하며, 크게 제조업 및 가정 서비스 두 부문으로 나뉜다.

제조업 분야에서는 2030년 글로벌 제조업 GDP가 32조 달러에 달할 것으로 예상되며, 로봇 기술이 노동 생산성을 100% 향상시킬 경우, 35%의 서비스 제공업체 수수료 비율을 적용하면 약 13조 달러의 수익 기회가 창출된다. 가정 서비스 분야에서는 전 세계 약 28억 명의 노동력이 하루 평균 2.3시간의 무보수 가사 노동을 수행하고 있으며, 글로벌 평균 시급 12달러와 50%의 시간 가치 할인율을 적용하면, 이 역시 약 13조 달러 규모의 시장 공간에 해당한다.

ARK는 특히 인간형 로봇(Humanoid Robots)의 거시적 의미를 강조한다.

간과되기 쉬운 사실 하나는: 오늘날 많은 가정 관리, 돌봄, 청소, 관리 노동이 GDP 산출에 포함되지 않고 있다는 점이다.

ARK의 추산에 따르면: 단일 가정용 인간형 로봇 → 연간 약 6.2만 달러의 잠재적 노동을 명시적 GDP로 전환; 미국의 80% 가정이 5년 내 채택한다면 → GDP 연간 성장률이 2–3%에서 5–6%로 급등할 수 있다.

보고서는 이를 단순한 ‘일자리 대체’ 이야기가 아니라, 비시장 활동을 시장 활동으로 전환하고, 시간을 생산성으로 해방시키는 과정이라고 설명한다.

자율주행, 전환점 도래

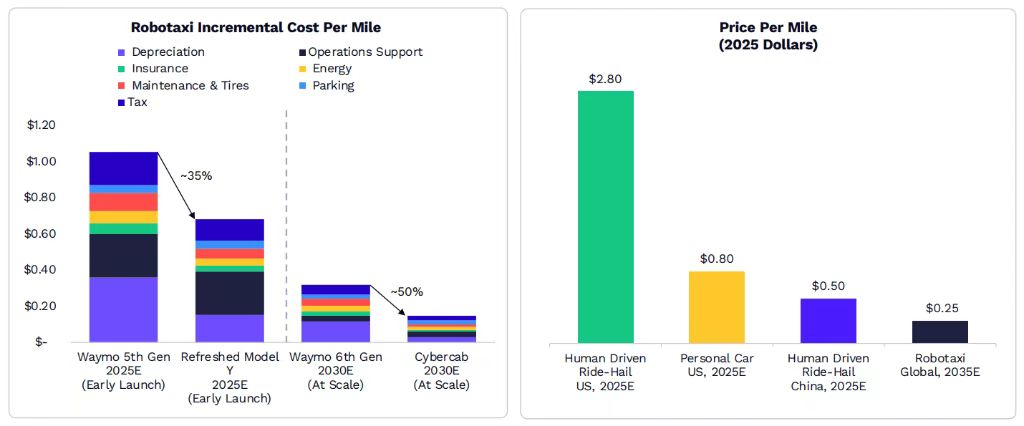

ARK는 인간형 로봇의 복잡도가 자율주행 자동차보다 약 20만 배 높다고 판단한다. 이 복잡도 비율은 완전 자율성 달성에 필요한 이론적 능력을 정의한다. 그럼에도 불구하고, 테슬라의 전면 자율주행(FSD)에 필요한 연산량과 성능 향상 관계를 분석한 결과, ARK는 지속적인 AI 연산 능력 확장과 하드웨어 발전 조건 하에서, 옵티머스(Optimus) 인간형 로봇이 약 2028년경 인간 수준의 과제 수행 능력에 도달할 것이라고 예측한다.

자율주행 택시는 이제 차량 호출 서비스 시장 점유율을 서서히 잠식하기 시작했다. 샌프란시스코 운영 지역에서 웨이모(Waymo)의 시장 점유율은 이미 우버(Uber)와 라이프트(Lyft)에 압박을 주고 있다. 웨이모, 바이두의 아폴로 고(Apollo Go), 샤오마지싱(Pony.ai) 등 기업의 누적 자율주행 주행 거리는 수십억 마일에 달하며, 무인 주행 거리는 급속히 증가하고 있다.

비용 감소가 수요 촉진의 핵심이 될 것이다. ARK는 2035년까지 전 세계 자율주행 택시의 마일당 가격이 0.25달러로 하락할 것으로 예측하며, 이는 2025년 미국 인력 운전 차량 호출 서비스의 2.80달러 및 개인 자동차의 0.80달러보다 훨씬 낮은 수준이다. 초기 상용화 단계에서는 차량 비용이 단위 경제성에 주도적 영향을 미치지만, 대규모화 후에는 차량 활용률이 마일당 비용 감소를 이끈다.

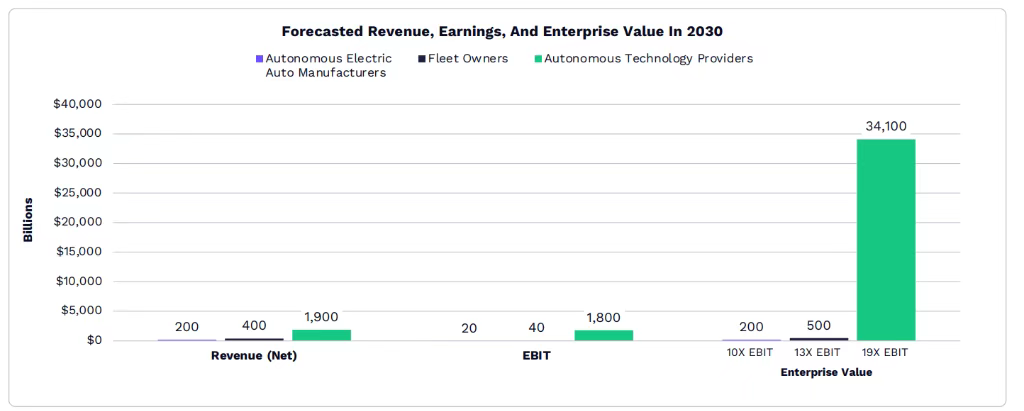

시장 가치 잠재력은 매우 크다. ARK는 2030년까지 자율주행 택시가 약 34조 달러의 기업 가치를 창출할 수 있을 것으로 추정하며, 이 중 자율주행 기술 제공업체가 약 98%의 EBIT(법인세 및 이자 차감 전 이익) 및 기업 가치를 차지할 것으로 보고, 자동차 제조사 및 차량 운영업체의 점유율은 상대적으로 작을 것으로 전망한다. 이 예측의 주요 리스크는 테슬라 외 자동차 제조사가 자율주행 택시 차량군을 충분히 빠른 속도로 확대할 수 있는지 여부이다.

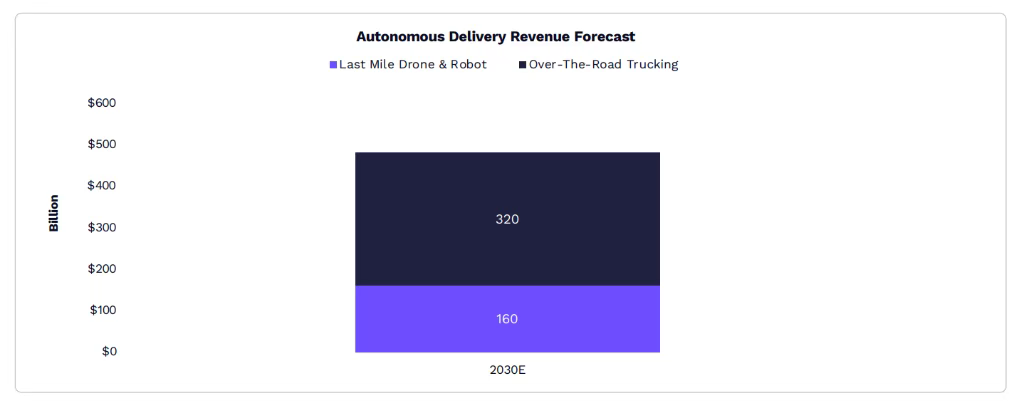

자율주행 물류 역시 전망이 밝다. 드론 또는 지상 로봇을 통한 완전 자동화된 ‘라스트 마일(Last Mile)’ 배송은 이미 전 세계적으로 연간 400만 건 이상을 넘어서고 있다. 미국에서는 무인 장거리 트럭 운송이 이미 시작되었으며, 운영업체는 노선을 신속히 확대할 계획이다. ARK는 2030년까지 전 세계 자동 배송 수익이 480억 달러에 달할 것으로 예측하며, 규제 및 백엔드 적재 작업 자동화가 주요 제한 요인일 것이라고 보고 있다.

멀티오믹스와 AI가 이끄는 생물학적 돌파

멀티오믹스(Multiomics)—유전체학, 후성유전체학, 전사체학, 단백질체학, 대사체학을 아우르는 개념—와 AI의 결합은 생물학 혁신의 ‘비상 효과(飛輪 효과, Flywheel Effect)’를 창출하고 있다. 이 비상 효과는 다음과 같은 순환 구조로 구성된다: 더 풍부하고 저렴한 생물학 데이터 생성 → 더 정확한 실험 수행 → 더 우수한 생물학적 통찰 도출 → AI 기반 신약 개발 → 궁극적으로 질병 치료 달성.

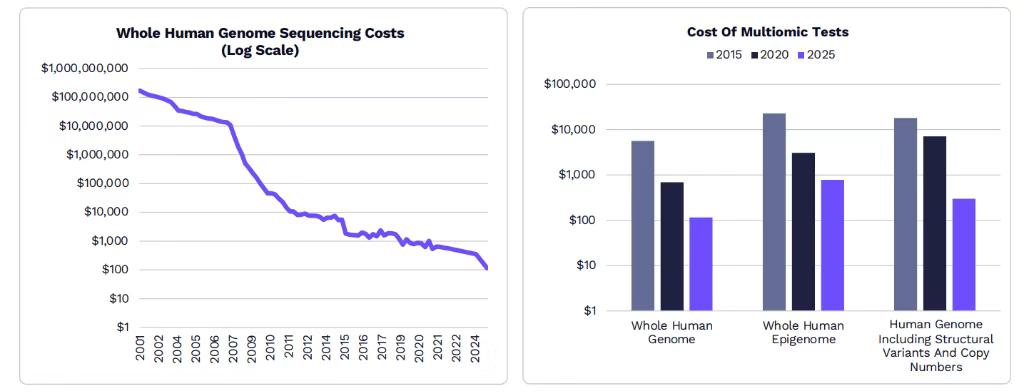

데이터 생성 비용은 급격히 하락하고 있다. 전장 유전체 염기서열 분석(Whole Genome Sequencing) 비용은 2030년까지 10달러 수준으로 떨어질 것으로 예상되며, 이는 2015년 대비 약 10배 감소한 수치이다.

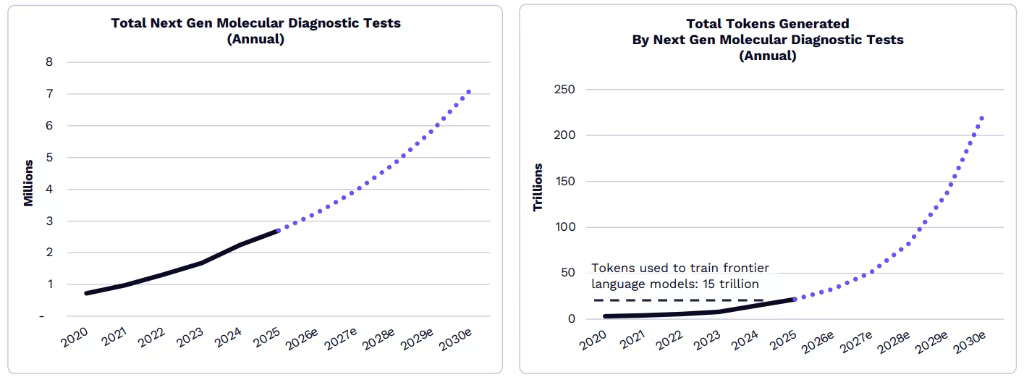

이는 염기서열 분석 수요의 급증을 촉진할 것이며, 차세대 분자 진단 검사 수는 2020년 100만 건 미만에서 2030년 약 700만 건으로 증가할 것으로 예상된다. 이 과정에서 연간 생성되는 토큰(Token) 데이터 양은 약 2000억 개에 달할 수 있으며, 이는 OpenAI, Gemini, Anthropic, xAI 등 최첨단 언어모델 훈련에 사용된 150조 토큰 규모를 넘어선다.

AI 기반 진단 역량은 전환점에 도달하고 있다. ChatGPT 출시 후 FDA 승인을 받은 AI 기반 진단 검사 및 장비의 성공률은 한 자릿수 수준에서 전환점을 맞았다. ARK의 최적 적합 모델에 따르면, AI 기반 진단 및 장비의 비중은 2030년 약 30%까지 확대된 후, 궁극적으로 거의 100%에 달할 것으로 전망된다.

신약 개발 경제학이 재정의되고 있다. AI 기반 신약 개발은 출시 기간을 약 40% 단축시켜, 13년에서 8년으로 줄일 수 있으며, 총 신약 개발 비용을 약 4배 감소시켜 24억 달러에서 7억 달러로 낮출 수 있다. AI 가속화와 질병 치료라는 두 요인이 결합되면, 임상 1상 단계에 있는 AI 설계 신약의 가치는 20억 달러를 넘을 수 있으며, 전통적 신약 자산은 일반적으로 자본 비용 회수에 그치는 경우가 많다.

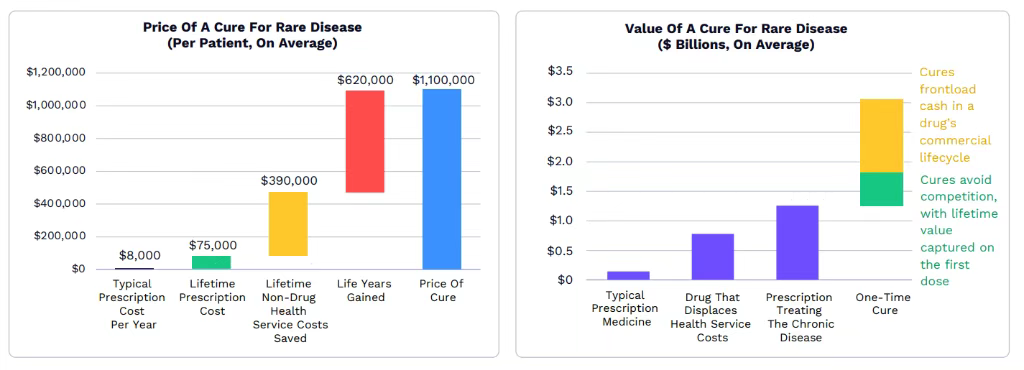

생물학적 치료의 시장 잠재력은 특히 놀랍다. ARK의 연구에 따르면, 희귀질환을 치료하는 평균 가격은 현재 100만 달러를 넘을 수 있으며, 이는 평생 처방약 비용의 약 15배에 달한다. 치료제는 특허 만료 전 대부분의 환자 집단으로부터 수익을 창출할 수 있으므로, 일반적인 신약 가치보다 약 20배, 만성질환 치료 처방약보다 약 2.4배 높은 가치를 가질 수 있다.

더 거시적인 관점은 건강 수명의 연장이다. 미국 인구가 사고사 위험은 그대로 두고 완벽한 건강 상태에서 이론적 최대 수명인 120세까지 살 수 있다면, 이는 119억 QALYs(질조정 생명년, Quality-Adjusted Life Years)의 증가를 의미한다. 각 건강 생명년을 10만 달러로 평가하면, 잠재적 수명 연장 시장 기회는 약 1.2천조 달러에 달한다. 현재 글로벌 바이오테크놀로지 시장은 이 잠재 시장의 약 0.1%에 불과하다.

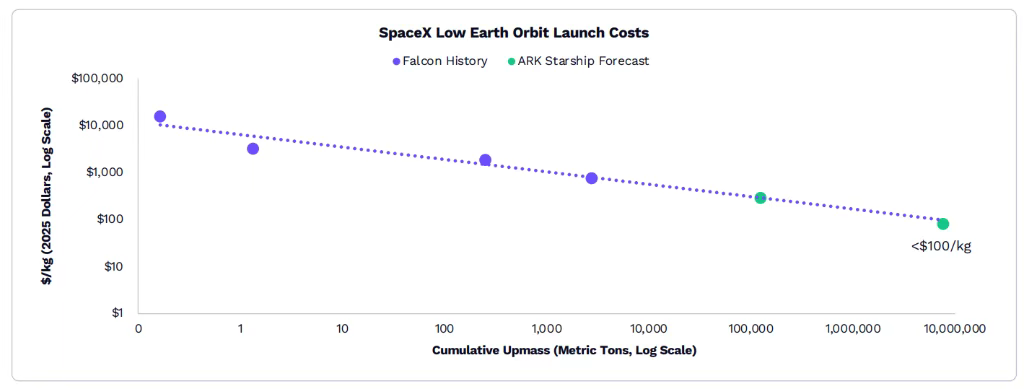

재사용 가능 로켓이 열어가는 우주 경제

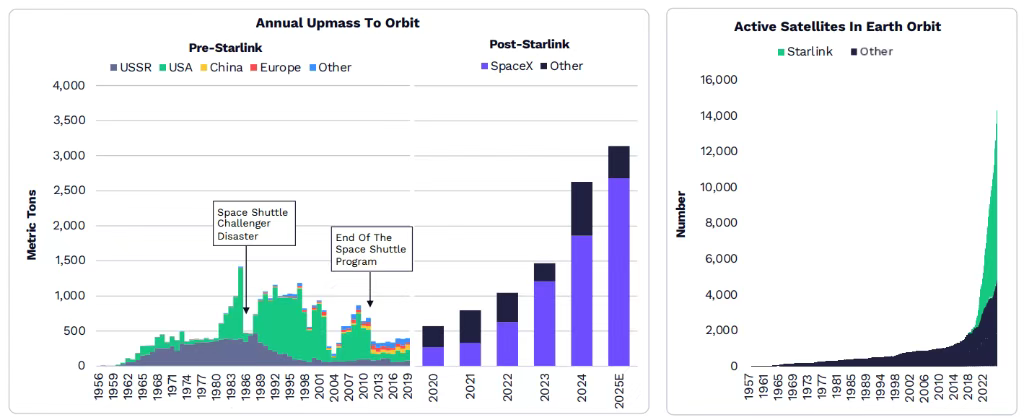

스페이스X의 재사용 가능 로켓 기술은 경제를 우주 시대로 밀어붙이고 있다. 2025년에는 연간 궤도 진입 질량이 사상 최고 수준을 기록하며, 스페이스X가 주도적 위치를 차지하고 있다. 이 회사는 9000개 이상의 활성 스타링크(Starlink) 위성을 보유하고 있으며, 이는 지구 궤도 상 활성 위성 전체의 약 66%에 해당한다.

발사 비용은 계속해서 하락하고 있다. 라이트 법칙(Wright’s Law)에 따르면, 누적 발사 질량이 2배로 증가할 때마다 발사 비용은 약 17% 감소해야 한다. 2008년 이래 17년간 팰컨9(Falcon 9)의 부분적 재사용성을 활용하여 스페이스X는 비용을 약 95% 절감시켰으며, 킬로그램당 약 1.56만 달러에서 1000달러 미만으로 낮췄다. ARK의 연구에 따르면, 스타십(Starship)은 이 추세를 대규모화 시점에서 킬로그램당 100달러 이하로 이어갈 수 있다.

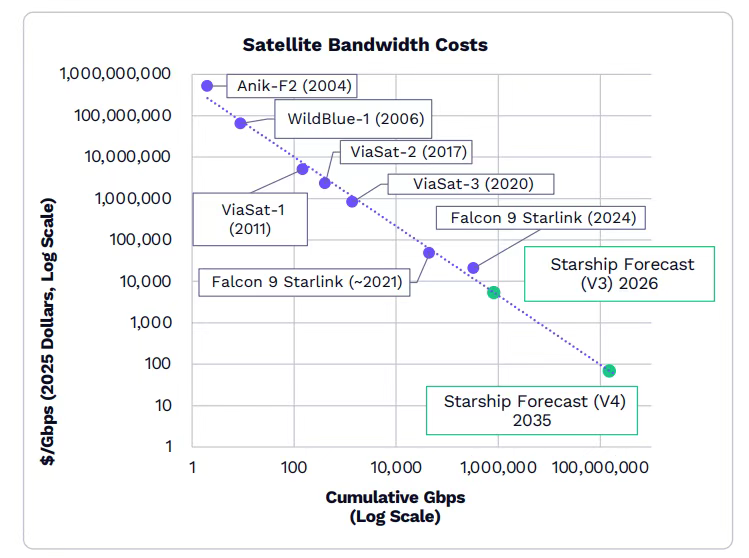

위성 대역폭 비용 역시 하락하고 있다. 라이트 법칙에 따르면, 누적 궤도 Gbps(기가비트/초)가 2배로 증가할 때마다 위성 대역폭 비용은 약 44% 감소해야 하며, 이는 위성 연결이 셀룰러 타워를 보완하여 미국 전역에 무결점 모바일 커버리지를 제공할 수 있게 한다.

비교를 통해 보면, 2001년 미국 소비자의 모바일 연결 월 요금은 약 90달러(2025년 달러 기준)였으며, 이는 단 0.001GB 데이터와 미국 국토 면적의 약 1% 커버리지에 불과했다. 2025년에는 월 요금 약 100달러로 무제한 고속 인터넷과 약 86%의 국토 커버리지를 제공한다. 2030년에는 동일한 가격으로 100% 커버리지를 실현할 것으로 예상된다.

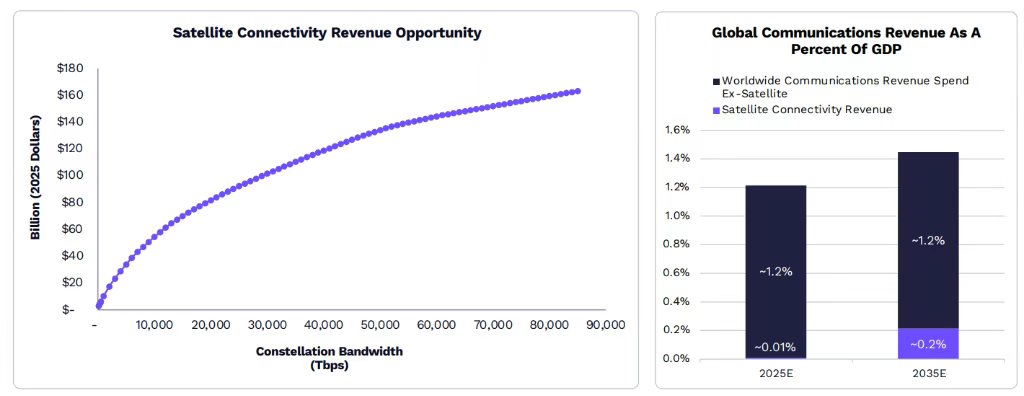

시장 기회 규모는 상당하다. 비용 감소와 성능 향상 덕분에, 대규모 위성 연결은 매년 1600억 달러 이상의 수익을 창출할 수 있으며, 이는 ARK의 글로벌 통신 수익 전망의 약 15%에 해당한다. 이 예측은 위성 별자리 대역폭 용량과 수익 기회 간 관계를 기반으로 하며, 지수적 성장 잠재력을 보여준다.

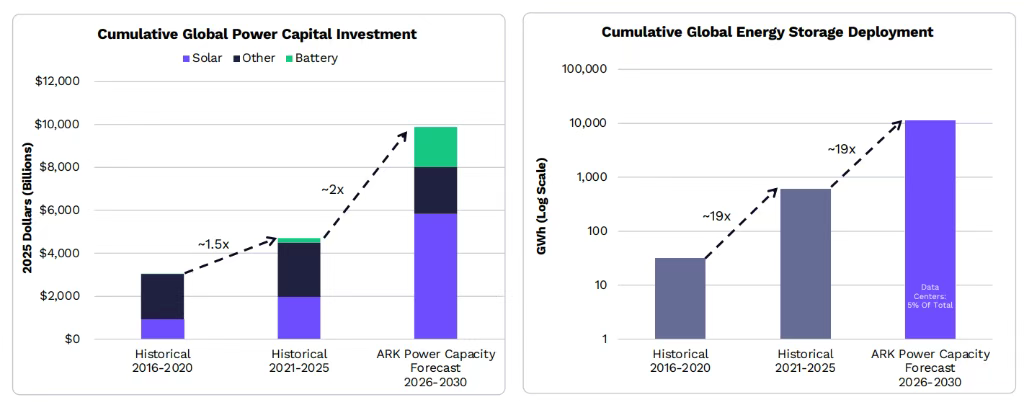

분산형 에너지가 AI 연산 수요를 지원

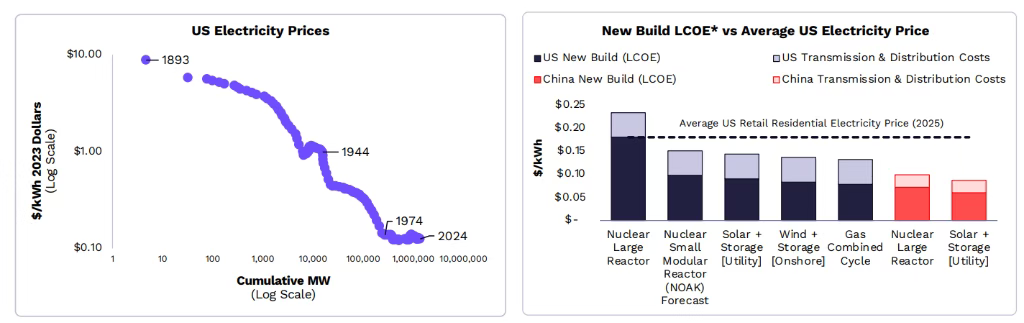

에너지가 점점 더 효율적으로 경제 성장을 견인하고 있다. 인터넷 호황기에는 에너지 집약도에 대한 우려가 있었으나, 실제로 경제는 더 에너지 효율적으로 변해왔으며, AI 시대에도 동일한 역학이 재현될 가능성이 있다. 중국, 미국, 일본, 인도, 독일 등 주요 경제국의 에너지 강도(1달러 GDP 당 킬로와트시)는 지난 30년간 지속적으로 하락해 왔다.

멀티오믹스 데이터 비용의 급락. 태양광 및 배터리 비용은 계속해서 라이트 법칙에 따라 하락하고 있으며, 원자력 비용은 1970년대 규제 변화로 인해 하락 추세가 중단되었으나, 미국의 최근 행정명령은 원자력이 이전의 비용 하락 궤도로 복귀하도록 촉진할 것으로 보인다. 역사적으로, 태양광 및 원자력 비용(메가와트 단위), 배터리 비용(메가와트시 단위)은 누적 설치 용량이 2배로 증가할 때마다 급격히 하락해 왔다.

전기 요금은 하락 추세로 복귀할 전망이다. 라이트 법칙에 따르면, ARK의 연구에 따르면, 제2차 세계대전 기간을 제외하고, 미국 전기 요금은 19세기 말부터 1974년까지 안정적으로 하락해 왔으나, 규제 강화로 인한 원자력 건설 비용 상승으로 인해 중단되었다. 만약 규제가 강화되지 않았다면, ARK는 오늘날의 전기 요금이 실제 수준보다 약 40% 낮았을 것이라고 분석한다. 저비용 발전 규모 확대와 전력 소비량이 큰 AI 데이터센터에 대한 공급이 늘어남에 따라, 소매 전기 요금은 50년간 정체된 후 다시 하락하기 시작할 것이다.

투자 수요는 막대하다. ARK의 빠른 GDP 성장 전망을 고려할 때, 2030년까지 전 세계 발전 분야 누적 자본지출은 약 10조 달러로 약 2배 확대되어야 하며, 이는 전 세계 전력 수요를 충족시키기 위한 필수 조건이다. 따라서 고정형 에너지 저장 장치(ESS) 설치 규모도 약 19배 확대되어야 한다. 2026~2030년 기간 동안, 데이터센터는 총 발전 투자의 약 5%를 차지할 것으로 예상된다.

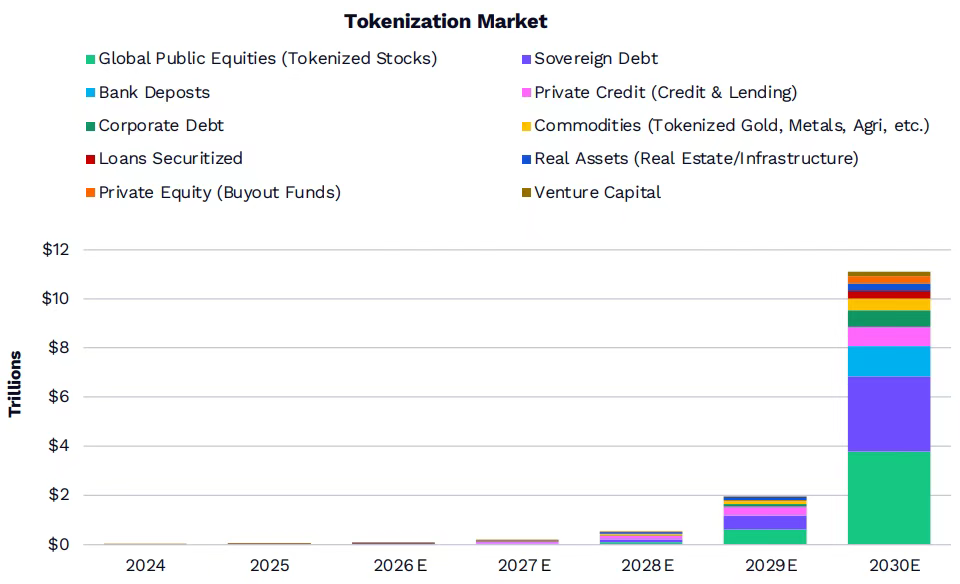

디지털 자산 시장의 진화 추세

GENIUS 법안으로 인해 예상되는 규제 프레임워크의 영향을 받아, 2025년 스테이블코인 활동이 눈에 띄게 증가하였다. 일부 기업 및 기관이 스테이블코인 관련 계획을 발표하였으며, 블랙록(BlackRock)은 내부 토큰화 플랫폼 준비를 공개하였다. 테더(Tether), 서클(Circle), 스트라이프(Stripe) 등 스테이블코인 발행사 및 핀테크 기업은 스테이블코인 최적화를 목표로 한 레이어 1 블록체인을 출시하거나 지원하였다.

데이터에 따르면, 토큰화된 실물 자산(RWA)의 시장 가치는 2025년 약 208% 증가하여 약 189억 달러에 달하였다. 블랙록의 BUIDL 머니마켓펀드(MMF) 규모는 약 17억 달러에 달하며, 이는 약 90억 달러 규모의 미국 국채 토큰화 시장의 약 20%를 차지한다고 알려졌다. 테더의 XAUT와 팍소스(Paxos)의 PAXG는 토큰화된 상품 시장에서 각각 약 18억 달러와 16억 달러 규모를 차지하였다.

ARK는 2030년까지 토큰화 자산 규모가 190억 달러에서 약 11조 달러로 성장할 것이라고 예측하지만, 이 예측에는 상당한 불확실성이 존재한다. 현재 주권 채무가 토큰화 시장에서 주도적 점유율을 차지하고 있으나, 향후 발전 방향은 아직 관찰이 필요하다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News