2025년 말의 소회: 코드, 권력과 스테이블코인

글: Stepan | squads.xyz

번역 및 정리: BitpushNews

2025년은 한 가지를 분명히 했다. 스테이블코인이 자리를 잡았으며, 그 기반 인프라는 향후 10년간 금융 서비스가 구축될 기반이 될 것이라는 점이다.

올해도 막바지에 이르러 나는 우리가 어디까지 왔는지, 2025년에서 얻은 교훈, 그리고 앞으로의 방향성에 대해 생각해보았다. 아래는 2026년을 맞이하는 시점에서 스테이블코인 경제 상황에 대한 나의 몇 가지 관찰이다.

사전 고려 사항:

-

Claude, Deni가 본문 내용에 기여했다.

-

Squads는 은행이나 디지털 자산 보관 기관이 아닌 핀테크 회사다.

-

본문의 어떤 내용도 재정적 조언을 구성하지 않는다.

-

본문의 차트와 이미지는 Nano Banana가 제작했으며, 내가 매우 좋아하는 Tom Sachs의 미학에서 영감을 받았다.

데이터 개요

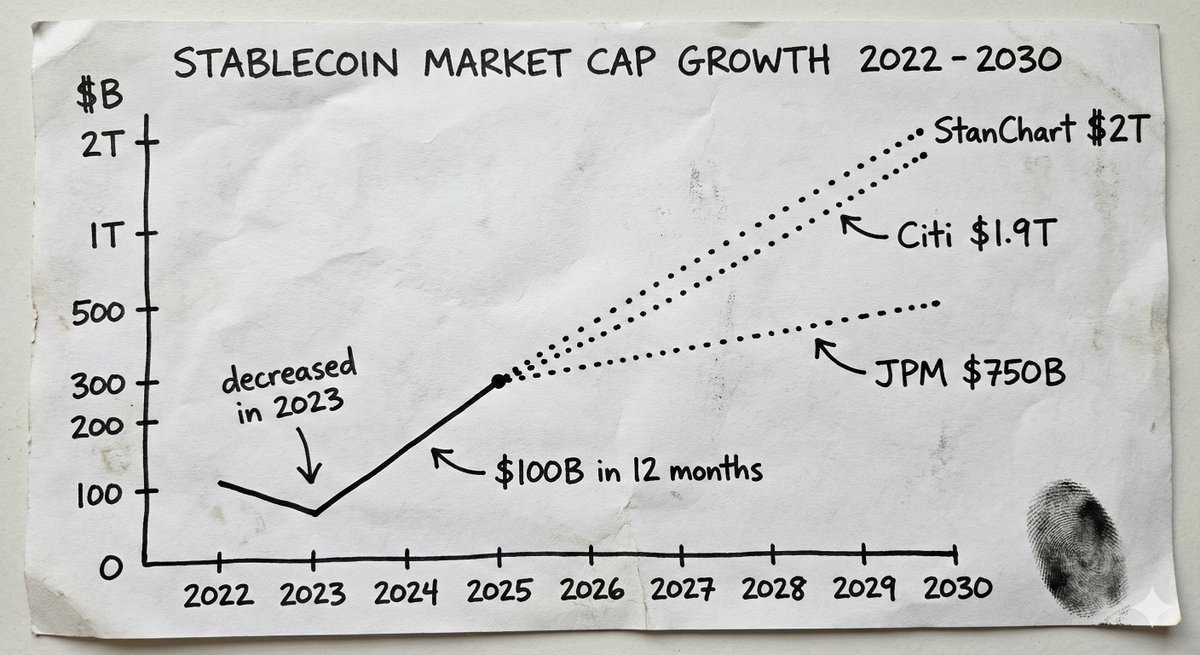

2025년, 스테이블코인 시장 규모는 3000억 달러를 돌파했으며, 연초에는 2050억 달러에 불과했다. 12개월도 채 되지 않는 기간 동안 약 1000억 달러의 공급량이 추가되었다.

비교하자면, 2024년 한 해 전체 공급 증가는 700억 달러였고, 2023년은 실제로 감소세였다.

이러한 예측 데이터는 기관들의 확고한 신념을 반영한다. JP모건은 향후 몇 년 내 스테이블코인 시가총액이 5000억~7500억 달러에 이를 것으로 예상한다. 씨티은행의 기본 전망은 2030년까지 1.9조 달러 도달이다. 스탠다드차터드는 2028년까지 2조 달러에 이를 것으로 예측한다. 현재 스테이블코인 발행사는 글로벌 미국 국채 10대 보유자 중 하나로 자리매김했다.

이제 더 이상 주로 암호화폐 이야기가 아니다. 이것은 화폐에 관한 이야기다. 이러한 성장을 포착하는 인프라, 서비스, 제품 레이어는 향후 10년간 구축될 가장 가치 있는 것들 중 하나가 될 것이다.

Synapse 사건에서 배운 점

이러한 변화를 촉진하는 일부 이유는 스테이블코인 기반 인프라가 근본적으로 다른 신뢰 가정을 제공한다는 인식이 커지고 있기 때문이다. 안정코인 위에 구축하는 것이 더 저렴하고 빠르기 때문만은 아니다(비록 사실이긴 하지만). 중요한 것은 당신이 믿는 대상이 "내 말을 믿으라"며 "너의 돈은 여기 있다"고 주장하는 중심화된 실체가 아니라 수학과 코드라는 점이다.

왜 이것이 중요한지를 이해하려면 Synapse에서 무슨 일이 일어났는지를 살펴보라.

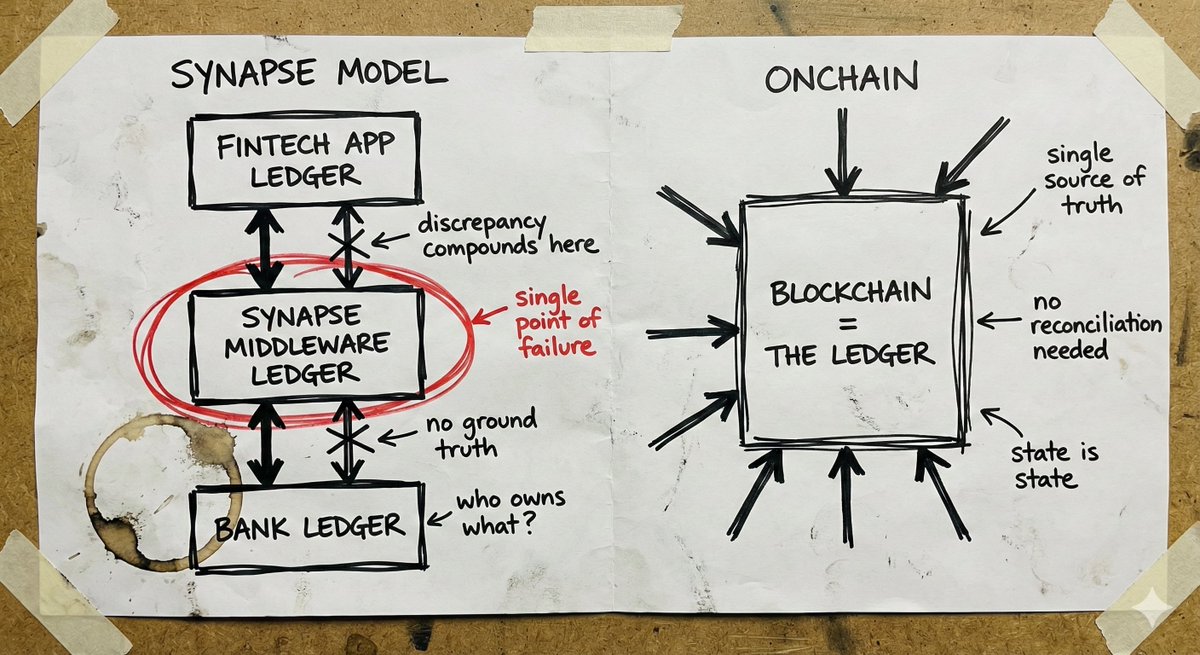

Synapse Financial Technologies는 은행 서비스 제공(BaaS) 기업의 모범 사례였다. 최고의 투자자들을 등에 업고, 100개 이상의 핀테크 파트너를 FDIC(연방예금보험공사) 보험 적용 은행과 연결하며 약 1000만 명의 최종 사용자를 서비스했다. 그들의 슬로건은 매우 매력적이었다. 핀테크 기업은 은행이 되지 않아도 은행 서비스를 제공받을 수 있고, 은행은 애플리케이션을 개발하지 않아도 유통 채널을 얻을 수 있으며, 소비자는 전통적인 보호를 유지하면서 현대적인 경험을 누릴 수 있다는 것이다.

2024년 4월, Synapse는 제11장 파산보호를 신청했다. 10만 명 이상이 자금 접근 권한을 잃었다. 법원이 지명한 수탁인은 고객에게 돌아가야 할 금액과 은행이 실제로 보유한 금액 사이에 6500만~9600만 달러의 격차가 있음을 발견했다. 2024년 12월 청문회에서 수탁인(전 FDIC 의장)은 이를 남슬라비아 붕괴 당시 아버지의 예금이 제로가 된 경험에 비유했다.

근본 원인은 미들웨어 계층의 장부 기록 실패와 대조의 붕괴였다. Synapse는 핀테크 기업과 은행 간 자산 소유권을 기록하는 책임을 맡았다. 해당 시스템이 고장나면 추적 가능한 '사실의 진실'이 존재하지 않게 된다. 은행들은 서로를 비난한다. 핀테크 기업은 고객 자금과 직접적인 관계가 없다. 일반인들은 자신의 저축이 관료주의의 불확실성 속에서 사라지는 것을 눈뜨고 바라볼 수밖에 없다.

암호화폐 분야에도 자체적인 재난적 실패 사례가 있었다. FTX, Celsius, Terra/Luna. 그러나 이러한 실패는 중심화된 보관 실체가 예금 자산으로 고위험 베팅을 한 데서 비롯된다. 그것들이 실패한 이유는 Synapse와 같다. 모두 투명하지 않은 시스템이며, 늦기 전까지 실제 일어난 일을 아무도 볼 수 없었던 것이다.

전통적 핀테크 실패와 암호화폐 분야 실패가 우리에게 주는 교훈은 같다. 돈이 어디 있는지 볼 수 없을 때, 그 돈이 안전한지 알 수 없다.

셀프 커스터디와 보험 문제

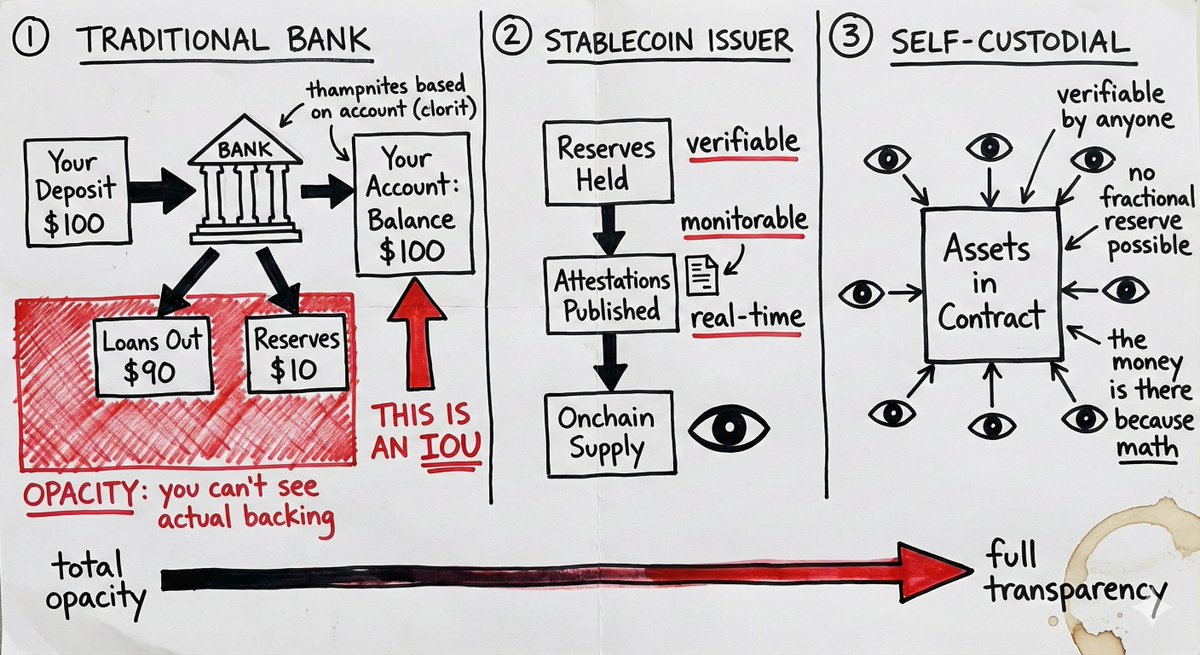

셀프 커스터디 스테이블코인 계정은 특정 방식으로 리스크 모델을 변화시켜 많은 사용 사례에서 FDIC 보험이 덜 필요하게 만든다.

전통 은행업은 부분 준비금 제도를 시행한다. 자금을 입금하면 은행은 대부분을 대출하고 소수만 보유한다. 당신의 '잔고'는 단지 약정서일 뿐이다. 동시에 충분히 많은 사람들이 인출을 요구하거나 은행의 대출이 부실화되면, 돈은 거기에 존재하지 않는다. FDIC 보험은 바로 이러한 실패 모델을 방지하기 위한 것이다. 그것은 은행이 당신의 자금을 부실하게 운영할 경우를 위한 보험이다.

셀프 커스터디 스테이블코인 계정은 다르게 작동한다. 자산은 스마트 계약에 존재한다. 언제든지 누구나 자금이 거기에 있는지 검증할 수 있다. 약정서로서도, 부분 준비금에 대한 청구권으로서도 아니라, 사용자가 통제하는 실제 자산으로서 말이다. 은행의 대출 결정으로 인한 상대방 리스크는 존재하지 않는다.

그러나 이 주장은 종종 한 가지를 놓친다. 스테이블코인 자체는 발행자 리스크를 지닌다. 서클(Circle)이 규제 위기나 준비금 압박을 받는다면, USDC로 가득 찬 스마트 계약은 당신에게 아무런 도움이 되지 않는다. USDT를 보유하는 것은 본질적으로 테더(Tether)의 준비금 운용 능력에 대한 베팅이다. 셀프 커스터디는 중개 리스크를 제거하지만 발행자 리스크는 제거하지 못한다.

차이점은 발행자 리스크가 모니터링 가능하다는 점이다. 준비금 증명을 확인할 수 있다. 체인 상 자금 흐름을 관찰할 수 있다. 다양한 발행자 사이에서 분산할 수 있다. 반면 전통은행 리스크는 기관의 블랙박스 안에 숨겨져 있어 재난적 사건이 발생할 때까지 드러나지 않는다.

이는 셀프 커스터디가 모든 사람에게 적합하다는 의미는 아니다. 대규모 기관은 여전히 규제 프레임워크와 보험 상품이 필요할 수 있다. 그러나 많은 사용 사례에서, 모니터링 가능한 발행자 리스크를 가진 셀프 커스터디 모델은 보험으로 뒷받침되는 불투명한 기관 신뢰 모델보다 우위에 있다.

글로벌 도달과 마지막 마일 난제

스테이블코인은 전통 핀테크가 제공할 수 없는 것을 제공한다. 첫날부터 진정한 글로벌 도달 능력을 갖추는 것이다.

지갑 하나면 어디서든 사용할 수 있다. 스마트 계약은 사용자의 사법관할구역이 어디인지 신경 쓰지 않는다. 스테이블코인 간 거래는 본질적으로 국경을 초월한다. 원격 계약자에게 급여를 지급하거나, 여러 실체에 걸쳐 자금을 관리하거나, 스테이블코인 결제를 수용하는 공급업체와 정산하는 기업에게 이 인프라는 즉각적이고 글로벌하게 작동할 수 있다.

이를 전통적인 국제 확장 전략과 비교해보자. 현지 은행 파트너, 현지 라이선스(보통 서로 다른 사업에 대해 서로 다른 라이선스 필요), 현지 컴플라이언스 팀, 현지 법률 실체가 필요하다. 각 국가는 기본적으로 새로운 스타트업이다. 그래서 대부분의 디지털 은행이 국내에서만 운영하거나, 소수 시장에 수년간 걸쳐 확장하는 이유다.

Revolut는 거의 10년간 노력했지만 여전히 전면적 커버리지를 이루지 못했다.

스테이블코인 인프라의 병목은 '마지막 마일'에 있다. 즉, 법정화폐와의 연결이다. 법정화폐 입출금 채널은 여전히 현지 라이선스와 현지 파트너를 필요로 한다. 이것을 완전히 피할 수는 없다.

하지만 '우리는 이 시장에서 법정화폐 연결 문제를 해결해야 한다'는 것과 '우리는 이 시장에서 완전히 새로운 은행 기술 스택을 재구축해야 한다'는 것은 하늘과 땅 차이다. '마지막 마일'은 모듈화되어 있다. 핵심 인프라를 처음부터 재구축하지 않고도 현지 법정화폐 환전 서비스 제공업체와 협력할 수 있다. 스테이블코인 채널을 통해 세계 대부분 지역에 접근한 후, 필요한 곳에서 점진적으로 법정화폐 파트너를 연결할 수 있다.

전통 핀테크는 각 시장에서 완전한 기술 스택을 구축하지 않으면 서비스를 출시할 수 없다. 반면 원생 스테이블코인 기업은 태생적으로 글로벌이며, 수요에 따라 점진적으로 마지막 마일 문제를 해결한다. 이것은 근본적으로 다른 확장 방정식이다.

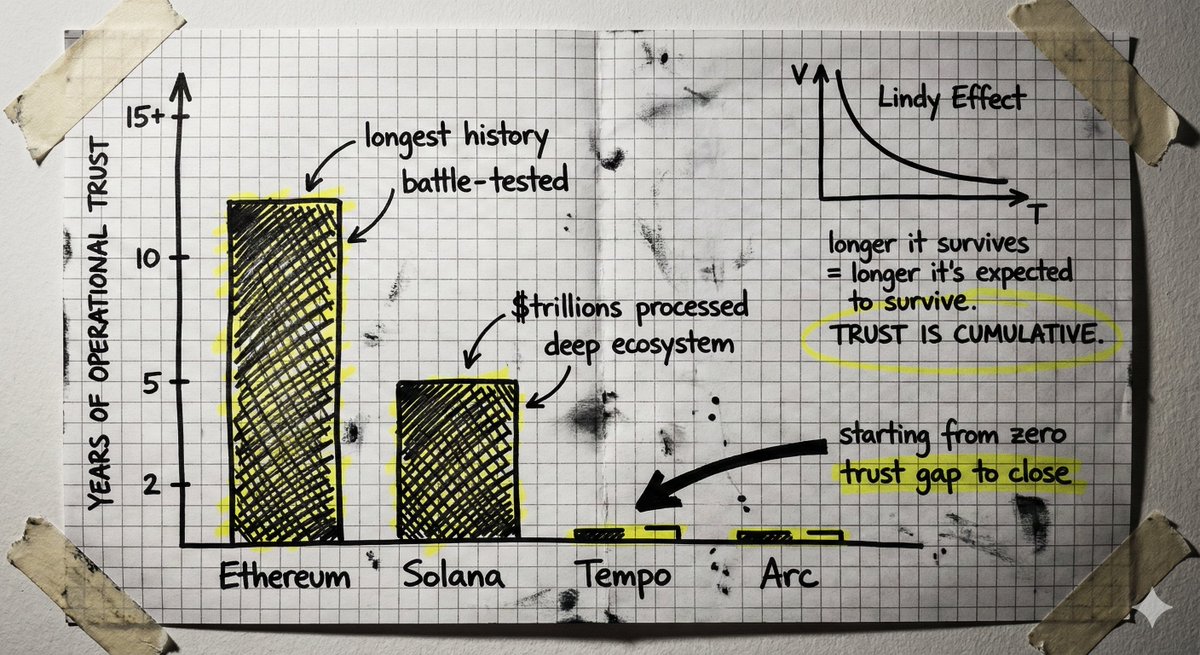

목적별 블록체인 경쟁

몇몇 자금력 있는 팀들이 스테이블코인 결제 전용으로 새로운 블록체인을 구축하고 있다. 핵심 아이디어는 기존 블록체인이 거래를 위해 최적화되었지 결제를 위해 최적화되지 않았으며, 특화된 인프라가 더 나은 처리량, 낮은 지연 시간, 결제 특화 요구사항에 맞춘 컴플라이언스 도구를 제공할 수 있다는 것이다.

스트라이프와 패러다임은 Tempo를, 서클은 Arc를 구축하고 있다. 이는 똑똑한 사람들에 의해 제기된 타당한 아이디어다.

하지만 깊이 생각해볼 만한 반론이 있다.

새로운 레이어1을 처음부터 구축한다는 것은 신뢰를 제로에서 재구축해야 한다는 뜻이다. 블록체인은 신뢰 머신이며, 신뢰는 운영을 통해 축적된다. 수십억 달러의 자금을 취약점 없이 보호해온 기록, 경계 사례를 깊이 이해하는 개발자 생태계, 공격에 버텨낸 코드로부터 신뢰는 생긴다. 이것은 인프라에 적용된 린디 효과(Lindy effect)다.

성숙한 체인은 이러한 축적된 신뢰를 가지고 있다. 솔라나는 수조 달러의 거래 가치를 처리했으며, 완벽한 도구, 지갑, 브릿지, 통합을 갖추고 있다. 이더리움의 운영 이력은 더욱 오래되었다. 문제는 현재 체인들이 제공하는 기능과 결제 특화 요구사항 사이의 격차가, 새 체인이 메워야 할 신뢰 격차보다 큰지 여부다.

또한 중립성 고려도 있다. 대형 결제 기업이 통제하는 체인은 얼마나 '중립적'이라 선전되든, 그 아키텍처 안에 그 기업의 이익이 내장되어 있다. 진정한 중립적 공공 인프라 위에 구축하는 것은 다른 보장을 제공한다.

에이전트 금융(Agentic Finance)

오늘날 사람들이 에이전트 금융에 대해 이야기할 때, 보통 당신의 재무 생활을 관리하는 지능형 에이전트를 상상한다. 투자 결정을 내리고, 포트폴리오를 관리하며, 전반적인 재무 상태를 최적화하는 것이다.

그것이 아직 진정한 기회는 아니다. 적어도 지금은 아니다.

진정한 기회는 평범하고 지루한 영역에 있다. 현재 인간의 개입이 필요한 일상적인 재무 프로세스를 에이전트가 처리하는 것이다. 송장 모니터링, 구매 주문과의 대조, 결제 발동, 환불 처리, 정기 거래 실행 등 말이다. 중요한 결정에서 인간 판단을 대체하는 것이 아니라, 시간을 잡아먹고 운영상 마찰을 유발하는 번거로운 작업을 자동화하는 것이다.

문제는: 에이전트가 어떻게 실제로 자금을 이동시키는가?

전통 결제 채널은 인간을 위해 설계되었다. 거래를 시작하는 사람은 자격 증명을 가진 개인이라고 가정한다. 에이전트에게 은행 로그인 자격을 제공하는 것은 보안 악몽이자 컴플라이언스 위반이다. 에이전트는 환각을 겪거나 조작당하거나 기계적 속도로 실수할 수 있다.

이正是稳定币通道和智能合约变得真正重要的地方。智能体不获得凭证,它获得的是编码在智能合约中的一组受限权限:每笔交易最多移动 X 美元、只能转到预先批准的地址、只能在特定时间或用于特定目的。这些约束由代码强制执行。智能体在架构上根本无法越权,因为权限定义就是其架构的一部分。

블록체인이 제공하는 검증 가능하고, 경계가 있으며, 투명한 신뢰 가정은 소프트웨어가 독자적으로 자금을 이동할 때 필요한 핵심 요소다. 전통 시스템은 당신이 에이전트가 부정행위를 하지 않을 것이라고 믿어야 한다. 반면 스마트 계약 시스템은 아키텍처 차원에서 정의된 제약 내에서 부정행위가 불가능하게 만든다.

이것이 모든 문제를 제거하는 것은 아니다. 에이전트가 제한된 권한 내에서 실수를 저질렀을 때는 어떻게 되는가? 기술적으로 모든 코딩 기준을 충족하지만 실제로는 사기성인 송장을 에이전트가 승인했을 때 책임은 누구에게 있는가? 이런 질문들에는 답이 필요하다.

그러나 권한 경계를 아키텍처적으로 강제하는 이 출발점은 블록체인 시스템이 원래부터 갖춘 것이며, 전통 채널에 이를 개조하는 것은 매우 어렵다. 자율 금융은 결국 도래할 것이다. 그리고 그것을 안전하게 만드는 인프라는 반드시 스테이블코인 원생이어야 한다.

보안 문제에 대한 성찰

스테이블코인 분야의 골드러시는 보안 개념이 전혀 다른 팀들을 끌어들이고 있다. 이들 중 일부 팀(불행하게도 그들의 고객도 포함)에게 이 여정의 끝은 좋지 않을 것이다.

한 가지 패턴이 나타나고 있다. 빨리 행동하고 사용자를 확보한 후 나중에 어려운 문제를 해결하는 것이다. 팀들은 실제 신뢰 모델을 숨기기 위해 모호한 '셀프 커스터디' 정의를 사용한다. 적절한 보안 및 공급업체 검토 없이 급하게 통합한다. 키 관리에서 편의를 도모한다. 운영 보안을 비용 센터로 간주한다.

이러한 부분적인 이유는 이해할 수 있다. 시장은 빠르게 성장하고 있다. 경쟁 압력이 막대하다. 보안을 제대로 하기 위해 X개월 더 소비하는 것은 경쟁사가 시장을 선점할 수 있음을 의미할 수 있다.

이러한 타협은 대부분의 산업에서 말이 된다. 그러나 금융 인프라 분야에서는 그렇지 않다.

은행이나 은행과 유사한 기관을 구축하는 것은 분기 수준이 아니라 수십 년을 들여 신뢰를 쌓는다는 것을 의미한다. 공격적인 방법이 더 빠른 성장을 가능하게 하더라도 리스크를 보수적으로 관리해야 한다는 뜻이다. 누구도 예측하지 못한 경계 사례에도 대응할 수 있는 시스템을 만들어야 한다는 의미다.

2026년 이후 승리할 팀은 진정한 전문 지식과 보안 우선 사고방식을 가진 팀들일 것이다.

프라이버시 난제

내가 소수 의견인 하나는 다음과 같다. 지금까지 암호화폐 분야의 프라이버시 문제는 대부분 체크박스 항목에 불과했다. 거래, DeFi, 투기에 있어서 실질적인 프라이버시 부족은 장애물이 되지 않았다. 전체 생태계는 가명 주소와 공개된 거래 이력 하에서도 대부분 잘 작동했다.

그러나 스테이블코인 인프라가 진정한 상업 활동과 생산적 경제 활동을 체인 상으로 가져옴에 따라 상황은 바뀔 것이다.

진짜 기업들이 자금 운영을 위해 스테이블코인 채널을 활용할 때 프라이버시는 필수적이게 된다. 경쟁 정보 유출은 현실적인 문제다. 당신의 공급업체, 고객, 현금 흐름이 모든 조회 희망자에게 노출된다. 심각한 기업이라면 그들의 재무 운영이 경쟁사에게 노출되는 것을 원하지 않으며, 어느 CFO도 모든 거래가 공개 분석 가능한 채널로 중요한 자금 활동을 옮기려 하지 않을 것이다.

이것은 우리가 오늘 해결해야 할 문제이며, 미래의 채택 병목이 되기 전에 해결해야 한다.

좋은 소식은 스테이블코인의 프라이버시 모델이 완전한 암호 펑크 비전이 실현되어야 할 필요는 없다는 것이다. 우리는 완전한 익명성을 필요로 하지 않는다. 우리는 선택적 공개가 필요하다. 이것은 근본적으로 다른 목표다.

선택적 공개란 다른 모든 정보를 노출하지 않고도 증명해야 할 것을 증명하는 것이다. 잔고를 보여주지 않고도 충분한 자금을 보유하고 있음을 증명; 상대방 세부정보를 노출하지 않고도 거래가 규정을 준수함을 증명; 서류를 제출하지 않고도 신원이 요구사항을 충족함을 증명하는 것이다. 자금 소유자는 모든 것을 볼 수 있고, 시스템은 규정 준수 검증에 필요한 모든 것을 확인할 수 있지만, 다른 이들은 고의로 공개된 정보만 볼 수 있다.

우리는 이 문제를 해결할 기술을 가지고 있다. 훌륭한 프라이버시 인프라를 구축하는 많은 팀들과 대화를 나눴다.

문제는 이 기술이 초기 단계라는 점이다. 이 코드베이스는 크고, 감사하기 어렵고, 형식적 검증이 어렵며, 실전 테스트를 거치지 않았다. 우리가 이미 구축한 인프라와는 완전히 다른 신뢰 및 보안 가정이 필요하다. 암호화폐 생태계는 핵심 프로토콜을 강화하는 데 수년을 소비했으며, 공격과 경계 사례의 시험을 겪어야 비로소 얻을 수 있는 운영 신뢰를 축적했다. 새로운, 입증되지 않은 프라이버시 레이어를 추가하는 것은 이 기반을 훼손할 수 있다.

진정한 도전은 보안을 크게 타협하지 않으면서 프라이버시 기능을 추가하는 방법이다. 이는 프라이버시 기능을 프로토콜 1단계에 더 깊이 통합하거나, 새로운 형태의 암호 시스템에 대한 대규모 신뢰가 필요 없는 방법을 찾는 것을 의미할 수 있다.

앞으로의 전망

2025년 스테이블코인 성장 이야기는 주로 기존 핀테크가 가진 것을 더 나은 인프라 위에서 실행하는 데 집중했다. 결제, 수익, 소비, 카드 서비스 등 말이다. 글로벌화된 머큐리(Mercury)나 체인 상의 Revolut 같은 것들. 괜찮은 일이다. 더 빠르고, 더 저렴하며, 전통 핀테크가 수년간 노력해서야 도달할 수 있는 시장에 진입할 수 있다.

그러나 스테이블코인 채널이 해제하는 것은 동일한 일을 더 효율적으로 하는 것 이상이다. 당신은 프로그래밍 가능한 화폐를 얻는다. 매일 진정으로 새로운 금융 프리미티브가 만들어지는 인터넷 자본시장에 접근한다. 악의를 가질 것이라고 믿는 것이 아니라, 진정한 보장 조건 하에서 자금을 관리할 수 있는 에이전트를 얻는다.

이것은 우리가 금융 서비스가 진정으로 어떤 모습이어야 하는지 다시 생각할 기회다.

나는 아직 이 지점을 추구하는 팀을 충분히 보지 못했다. 기회는 눈앞에 있는데도 업계 대부분은 여전히 새로운 트랙에서 2015년 핀테크 플레이북을 실행하고 있다. 2026년에는 이러한 상황이 바뀌기를 희망한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News