Mystonks에서 시작해보자: 암호화 플랫폼의 '미국 규제 준수' 마케팅 함정을 벗겨보다

최근, Mystonks라는 이름의 "미국 주식 블록체인 연동" 플랫폼이 사용자 자금을 동결시킨 것을 두고 논란이 커지고 있다. 이 플랫폼은 "사용자 자금 출처가 규정에 부합하지 않는다"는 이유로 다수의 자산을 압류한 것으로 알려졌다.

금융 규제 측면에서 보면 이러한 조치는 매우 특이하다. 정상적인 금융기관이라면 의심스러운 자금을 식별했을 경우, 표준 절차에 따라 수령을 거부하고 원래 경로로 돌려보내며 동시에 감독 당국에 보고하는 것이 일반적이다. 그런데 플랫폼 측이 직접 자산을 "압류"하는 것은 그들이 주장하는 "규정 준수성(compliance)" 자체에 커다란 의문을 제기하게 만든다.

Mystonks 플랫폼은 미국 MSB 라이선스를 보유하고 있으며 STO를 합법적으로 발행한다고 지속해서 홍보해왔다. 그렇다면 이런所谓(소위) '규정 준수' 자격들의 실체는 과연 어떠한 것일까?笔者는 이를 조사해 보기로 했다.

1. "합법적 STO"의 진실: 등록은 허가를 의미하지 않으며, 사모는 공모를 의미하지 않는다

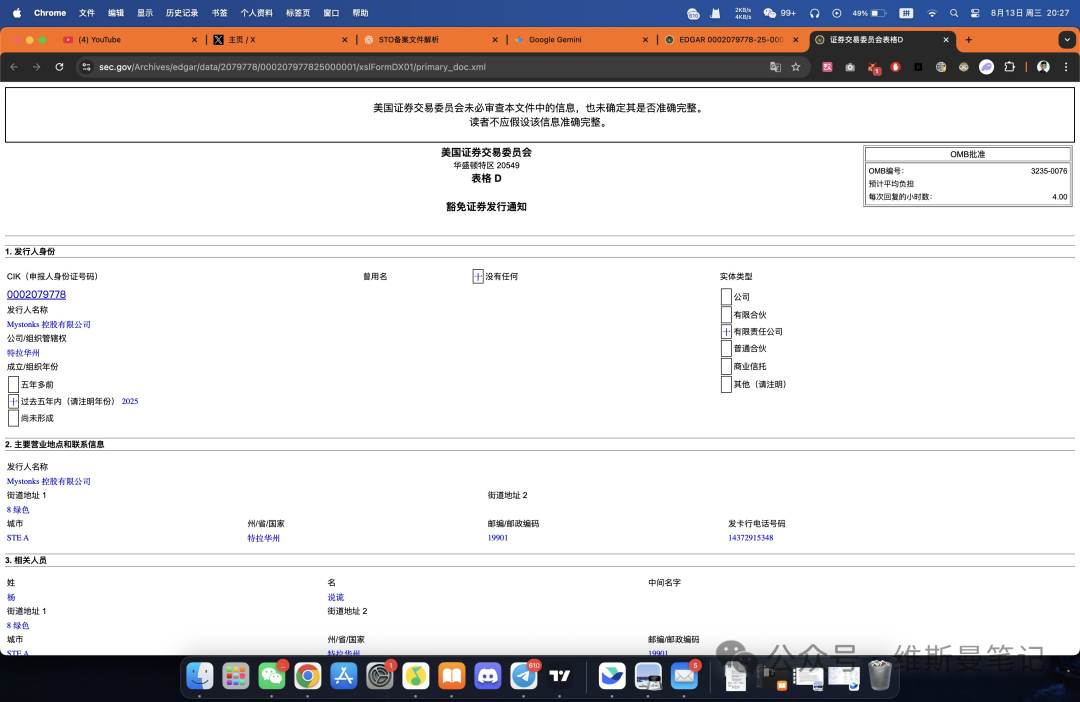

조사 과정에서笔者는 Mystonks의 홍보가 전혀 근거 없는 것은 아니라는 사실을 확인했다. 미국 증권거래위원회(SEC)의 공개 데이터베이스에서 실제로 Mystonks Holding LLC라는 회사의 등록 정보를 확인할 수 있다.

이 서류(Form D)의 핵심 내용은 다음과 같다:

● 등록 유형: Regulation D 506(c) 조항에 기반한 사모 면제.

● 발행 대상: 오직 "승인된 투자자(Accredited Investors)"에게만 해당.

● 발행 규모: 57.5만 달러이며, 최소 투자 금액은 5만 달러이다.

이 서류야말로 문제의 핵심이자, 플랫폼의 홍보에서 가장 오도성이 강한 부분이다.

첫째, Form D는 통지 목적의 등록서이며 영업 허가가 아니다. 단지 회사가 SEC에 사모 발행 행위를 알렸다는 의미일 뿐, SEC는 이를 보관만 할 뿐, 해당 회사의 자격이나 프로젝트의 진실성에 대해 어떤 검토나 추천도 하지 않는다.

둘째, 무엇보다 중요한 점은 이 등록이 발행 대상을 엄격히 제한한다는 것이다. Regulation D는 사모용으로 설계된 면제 조항이며, 소수의 자격 요건을 갖춘 고소득층 또는 기관 투자자("승인된 투자자")를 대상으로 한다. 반면 Mystonks는 일반 대중에게 개방된 거래 플랫폼이며, 대부분의 사용자는 명백히 이 기준에 부합하지 않는다.

따라서 Mystonks의 행동은 소수의 부유층을 대상으로 한 제한된 모금 등록서를 가지고 일반 대중에게 공개적으로 엄격한 라이선스가 요구되는 증권 거래 업무를 수행하고 있다고 볼 수 있다.

이러한 방식은 본질적으로 일반 투자자가 미국 증권 법규에 익숙하지 않다는 점을 이용해 개념을 혼동시키는 것이다. 일반 대중에게 증권 토큰 거래 서비스를 합법적으로 제공하려면 **ATS(Alternative Trading System, 대안 거래 시스템)** 또는 **Broker-Dealer**(브로커 딜러) 등의 고등급 라이선스가 필요하며, 이는 간단한 Form D 등록과는 하늘과 땅 차이다.

2. 남용되고 있는 MSB 라이선스: 자금 안전과 무관한 '자금세탁방지' 등록

비교적 복잡한 STO 이야기를 마치고, 좀 더 널리 사용되는 홍보 도구인 미국 MSB 라이선스에 대해 살펴보자.

MSB 라이선스에 관해 투자자들은 핵심적인 사실 하나를 분명히 인식해야 한다. 바로 그 가치와 의미가 시장의 많은 프로젝트들에 의해 심각하게 과대포장되고 있다는 점이다.

MSB(Money Services Business)의 감독 기관은 미국 재무부 산하 FinCEN이며, 핵심 임무는 자금세탁방지(AML)이다. 즉, FinCEN은 플랫폼이 의심스러운 거래를 규정에 따라 신고하여 금융 범죄를 방지하는지를 관심 있게 여길 뿐, 사용자의 자금 안전을 보장하거나 플랫폼의 비즈니스 모델 및 기술 능력을 검토하는 책임은 전혀 없다.

더욱 중요한 것은 MSB의 신청 요건이 극히 낮아, 중개 기관을 통해 해외에서도 쉽게 등록이 가능하며 미국 내에 실체 사무실조차 없어도 된다는 점이다. 때문에 많은 프로젝트가 낮은 비용으로 신속하게 자신들의 '합법성 이미지'를 포장하기 위해 MSB를 선호한다.

주로 미국 외 지역 사용자를 대상으로 하는 플랫폼이 반복적으로 자사의 MSB 라이선스를 강조할 때, 투자자들은 이것이 마케팅 전략일 뿐이며 강력한 금융 역량을 입증하는 증거가 아니라는 것을 알아야 한다.

마무리: Mystonks 사례로 본 일련의 플랫폼들의 '합법성 포장' 수법

Mystonks의 사례는 예외가 아니다. 이 사건은 회색 지대에서 흔히 사용되는 일종의 플랫폼 '합법성 포장' 수법을 우리에게 명확히 보여준다. 시장을 둘러보면 수많은 거래소와 금융 플랫폼들이 유사한 각본을 반복하고 있으며, 투자자들은 이를 냉정하게 인식할 필요가 있다.

이러한 플랫폼들의 전형적인 수법은 다음과 같이 요약할 수 있다:

1단계: MSB 라이선스를 마케팅의 '입문 열쇠'로 활용한다. '미국 공식'이라는 배경과 극히 낮은 취득 비용을 이용해 신속하게 겉보기에 신뢰할 수 있는 기본 이미지를 구축한다.

2단계: 개념을 교묘히 바꿔 해석한다. 제한된 조건을 가진 사모 등록서류 등과 같은 제한된 성격의 문서를, 일반 대중에게 서비스를 제공할 수 있는 포괄적인 영업 허가처럼 포장하여 정보 비대칭을 이용해 깊이 있는 오도를 시도한다.

3단계: 지역적·법률적 차이를 이용해 '정밀 마케팅'을 수행한다. 자신들의 사업이 미국 내에서는 실행 불가능하다는 것을 잘 알기 때문에, 미국 법규에 익숙하지 않은 해외 사용자들을 집중 공략함으로써 '담장 안에서는 피지 못하지만 밖에서는 향기롭게 핀다(墙内开花墙外香)'는 상황을 만들어낸다.

투자자로서 우리는 이러한 수법들로부터 교훈을 얻어야 한다. 플랫폼이 진정으로 규정을 준수하는지 판단할 때 기억해야 할 두 가지 기본 원칙이 있다:

● 진정한 규정 준수는 값비싸고 구체적인 것이다. 높은 라이선스 신청 비용, 보증금, 실체 사무실 임대료, 현지 법률팀 운영 비용 등을 의미한다. 쉽게 얻어지고 눈에 보이지도 만지지도 못하는 '합법성'은 그 가치 역시 반드시 저렴할 수밖에 없다.

● 진정한 규정 준수는 투명하고 구체적인 것이다. 자신의 라이선스 종류, 번호, 감독 범위 및 제한 조건을 명확히 공개할 용기가 있어야 한다. 모든 것이 모호하고 포괄적인 '합법성' 주장은 그 이면에 대부분 검증되지 않는 부분이 있다.

투자 결정 과정에서 '합법성'이라는 말을 단순한 마케팅 어휘가 아닌, 철저히 검토되어야 할 법적 사실로 되돌려야 한다. 이 기준을 지켜야 우리의 자산 안전을 최대한 보호할 수 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News