노벨상 수상 경제학자가 '스테이블코인 입법'의 '위기 구조'를 밝히다

작성자: Daii

하지만 이번에 경고를 발한 인물은 2024년 노벨경제학상을 수상한 학자인 사이먼 존슨(Simon Johnson)이다. 이는 그의 견해가 학계와 정책 결정층 모두에서 무시할 수 없는 중량감을 지닌다는 의미다.

사이먼 존슨은 국제통화기금(IMF)의 수석 이코노미스트를 역임했으며, 장기간 글로벌 금융 안정과 위기 예방, 제도 개혁을 주목해왔다. 거시금융 및 제도경제학 분야에서 학계의 공감대 형성뿐 아니라 정책 설계에도 영향력을 행사하는 소수의 인물로 평가받는다.

올해 8월 초, 그는 세계적으로 유명한 논평 플랫폼인 Project Syndicate에 '암호화폐 위기(Crypto Crises)가 다가온다(The Crypto Crises Are Coming)'라는 제목의 칼럼을 게재했다. 이 플랫폼은 '전 세계 사상 리더들의 전용 코너'로 불리며, 150여 개국 500개 이상의 언론사에 기사를 제공하고 있으며, 각국 정치 지도자, 중앙은행 총재, 노벨상 수상자, 정상급 학자들이 집필진으로 참여한다. 즉, 여기서 발표되는 견해는 곧바로 글로벌 의사결정층까지 직결된다고 볼 수 있다.

이 칼럼에서 존슨은 미국의 최근 암호화폐 관련 일련의 입법 조치, 특히 막 통과된 GENIUS Act(천재법안)과 추진 중인 CLARITY Act(명확성 법안)를 직접 겨냥했다. 그의 시각에서 이 법안들은 스테이블코인 등의 디지털 자산에 대한 규제 프레임워크를 구축한다는 표면적 목적 외에도, 실질적으로 핵심적인 제약을 법률 명분 하에 완화하려는 의도를 내포하고 있다.(Project Syndicate)

그는 직설적으로 말한다:

Unfortunately, the crypto industry has acquired so much political power – primarily through political donations – that the GENIUS Act and the CLARITY Act have been designed to prevent reasonable regulation. The result will most likely be a boom-bust cycle of epic proportions.

번역: 불행히도 암호화폐 업계는 막대한 정치 기부금을 통해 상당한 정치적 영향력을 확보했으며, 이 때문에 천재법안(GENIUS Act)과 명확성 법안(CLARITY Act)은 합리적인 규제를 방해하기 위해 기획되었다. 그 결과는 전례 없이 큰 호황과 붕괴의 순환을 초래할 가능성이 높다.

칼럼 마지막 부분에서 그는 더욱 강력한 경고를 덧붙였다:

The US may well become the crypto capital of the world and, under its emerging legislative framework, a few rich people will surely get richer. But in its eagerness to do the crypto industry's bidding, Congress has exposed Americans and the world to the real possibility of the return of financial panics and severe economic damage, implying massive job losses and wealth destruction.

번역: 미국은 세계 암호화폐 수도가 될 것이며, 새로 마련된 입법 틀 아래 일부 부유층은 더욱 부유해질 것이다. 그러나 미국 의회가 암호화폐 업계의 요구에 급하게 부응하면서 국민과 세계 전체를 다시 한 번 금융 패닉과 심각한 경제 피해의 현실적 위험에 노출시키고 있으며, 이는 대규모 실업과 부의 증발을 의미한다.

그렇다면 존슨의 근거와 논리 구조는 어떻게 구성되어 있는가? 왜 그는 이러한 판단을 내렸는가? 바로 다음에 이를 하나씩 분석해보겠다.

1. 존슨의 경고는 타당한가?

존슨은 먼저 전체적인 배경을 설명한다. GENIUS Act는 2025년 7월 18일 공식적으로 법제화되었으며, CLARITY Act는 7월 17일 하원을 통과해 상원 심의를 기다리고 있다.

이 두 법안은 연방 차원에서 '스테이블코인이란 무엇이며, 누구나 발행할 수 있으며, 누가 감독하며, 어떤 범위 내에서 운영되는가'를 처음으로 명확히 규정함으로써, '규모가 크고 침투력이 높은' 암호화폐 활동을 위한 제도적 통로를 열어주었다.(국회 웹사이트)

존슨 후속의 리스크 추론은 바로 이 '제도적 조합'에서 출발한다.

1.1 이자차익: 스테이블코인 발행자의 수익 엔진

그의 첫 번째 단계는 '돈이 어디서 오는가'라는 주요 질문에 집중하는 것이다—스테이블코인 보유자에게는 무이자 부채(예: USDC 1개를 보유해도 이자가 발생하지 않음)지만, 발행사는 준비금을 이자를 받는 자산군에 투자하여 이자차익을 얻는다. 이는 추측이 아니라 조항과 재무제표에 명백히 기록된 사실이다:

USDC 이용약관은 명시한다. "Circle은 준비금을 이자 수익이 발생하거나 기타 수익성 도구에 배분할 수 있으며, 이러한 수익은 보유자에게 귀속되지 않는다."(Circle)

언론과 재무 공개 자료는 추가로 확인한다. Circle의 수익은 거의 전적으로 준비금 이자에 의존하며(2024년 수익 대부분이 이 항목에서 발생), 금리 변동은 수익성에 상당한 영향을 미친다. 즉, 규제가 허용하고 환전 기대를 해치지 않는 한, 발행자는 자산 포트폴리오 수익 최대화에 자연스럽게 몰두하게 된다.(Reuters, 월스트리트저널)

존슨의 시각에서 '이자차익 중심' 모델은 구조적이며 일상적인 현상이다—수익의 핵심이 만기와 리스크 보상에서 비롯되며, 수익을 보유자와 공유하지 않을 때, '높은 수익 자산을 추구하려는 충동'은 반드시 규칙을 통해 경계를 설정해야 한다.

문제는 바로 이러한 규칙 자체의 경계가 유연하다는 점이다.

1.2 규칙: 악마는 디테일에 숨어 있다

이어서 존슨은 GENIUS Act의 세부 조항을 분석하며, 평소에는 기술적인 것으로 여겨지던 몇 가지 사항이 위기 상황에서 시스템 역학을 바꿔놓을 수 있음을 지적한다:

-

화이트리스트 방식의 준비금: 제4조는 1:1 준비금을 현금/중앙은행 예금, 보장된 예금, 만기 93일 이하 미국 국채, (역)매매, 그리고 위 자산들에만 투자하는 정부 머니마켓펀드(government MMF) 등으로 제한한다. 겉보기에는 안정적이지만, 여전히 일정한 만기와 매매 구조를 허용하며—위기 상황에서는 '증권 매각을 통한 환전'이 필요할 수 있다.(국회 웹사이트)

-

'초과해서는 안 됨' 규제 상한선: 법안은 감독기관이 자본, 유동성, 리스크 관리 기준을 설정하도록 권한을 부여하지만, 동시에 이 기준이 '운영의 지속성을 보장하는 데 필요한 정도를 초과해서는 안 된다(do not exceed... sufficient to ensure the ongoing operations)'고 명시한다. 존슨의 시각에서 이는 안전장치를 '최소한 필요' 수준으로 압축한 것이며, 극단적 상황을 위한 여유를 배제한 것이라고 본다.(국회 웹사이트)

이러한 점들을 근거로 그는 평상시에는 화이트리스트 + 최소 요구가 시스템 효율을 높이지만, 극단적 상황에서는 만기와 매매 구조가 '환매-현금화' 시간차와 가격 충격을 증폭시킬 수 있다고 지적한다.

1.3 속도: 파산은 분 단위로 진행된다

세 번째 단계에서 그는 '시간'이라는 요소를 중심에 둔다.

GENIUS Act는 스테이블코인 보유자의 파산 시 우선 환급권을 법제화하고, 법원이 14일 이내에 분배 명령을 내릴 것을 요구하며 투자자 친화적으로 보이지만, 체인 상의 분 단위 환매 속도에 비하면 여전히 느리다.(국회 웹사이트)

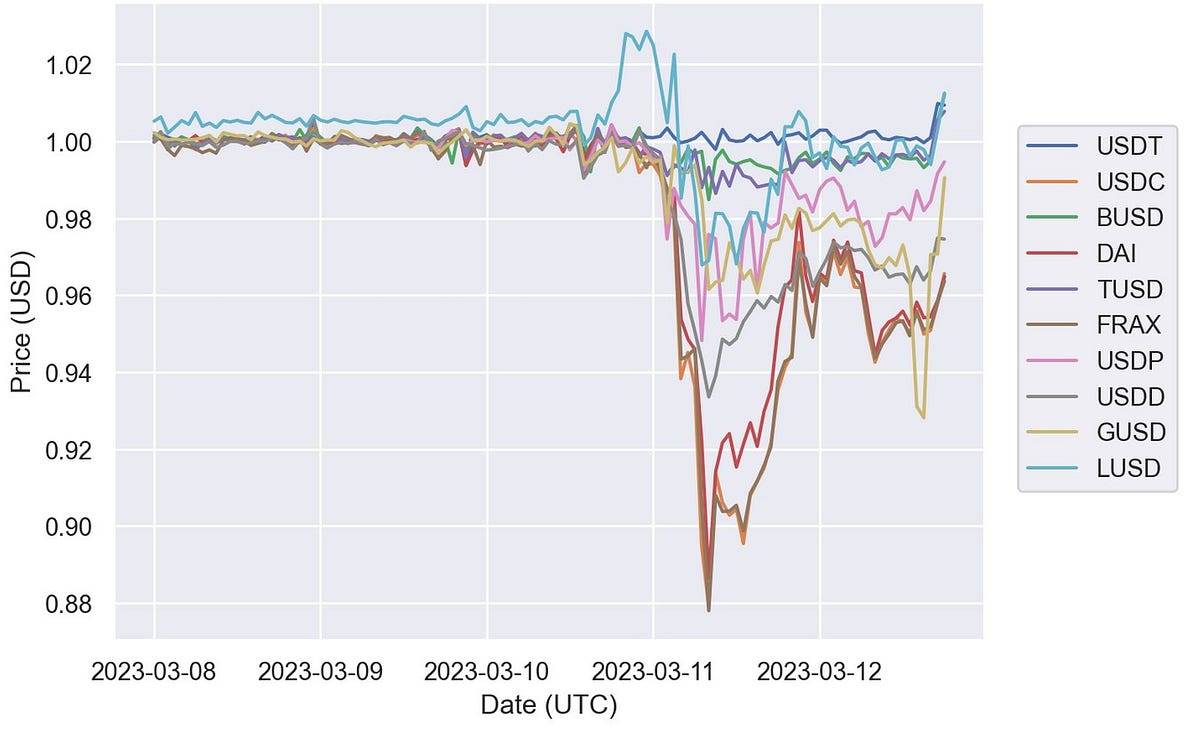

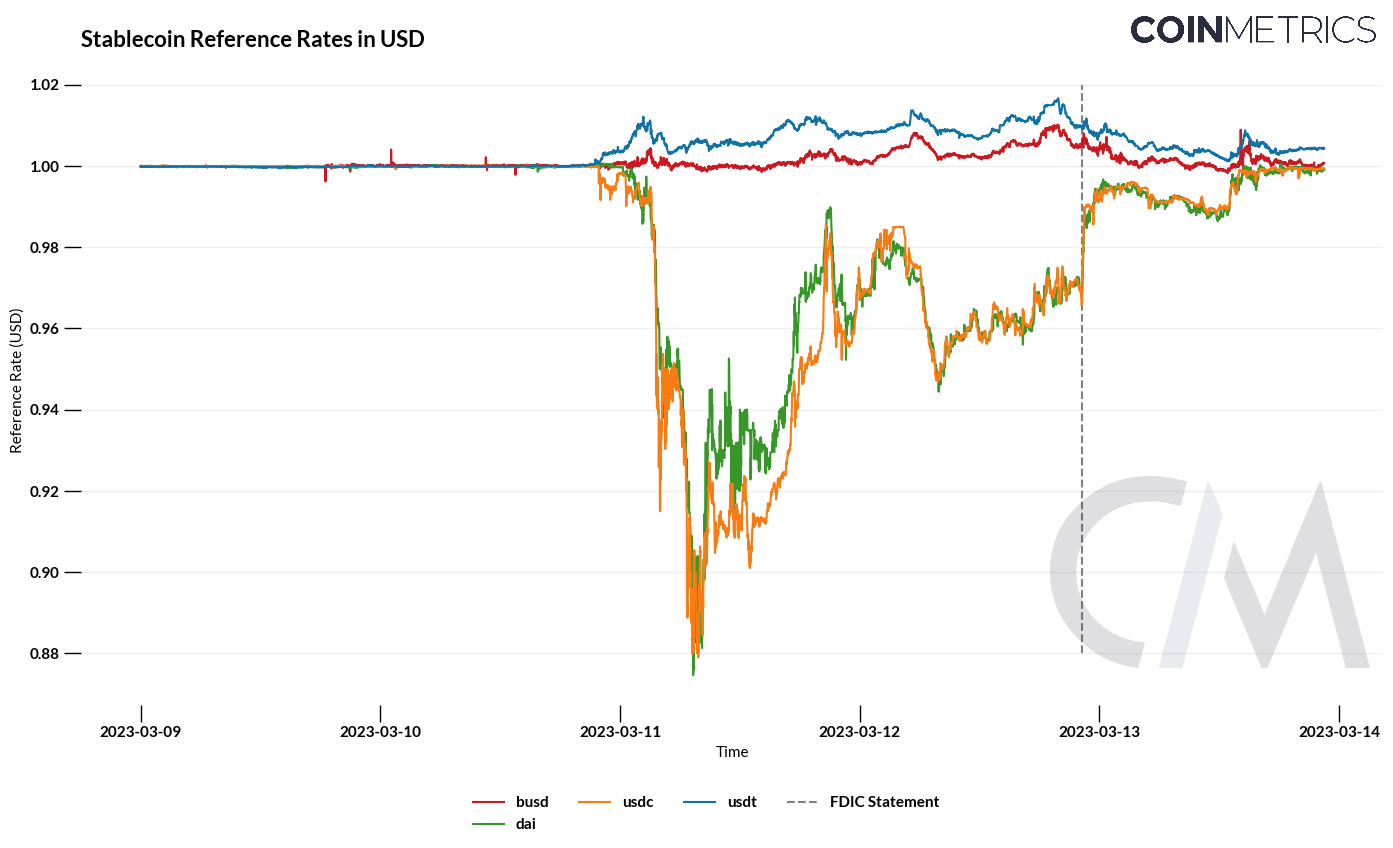

실제 사례가 이러한 속도 불일치를 입증한다. 2023년 3월 SVB(실리콘밸리뱅크) 사건 당시 USDC는 0.87~0.88달러까지 하락했으며, 결제 누락 문제 해결과 환전 재개를 통해 겨우 안정을 회복했다. 뉴욕연은의 연구는 2022년 5월 스테이블코인의 '집단적 환매'와 '안전자산 피신'(避险飞行) 패턴을 기록하고 있다. 즉, 공포와 환매는 시간 단위로 발생하지만, 법적 절차와 법원은 일 단위로 작동한다.(CoinDesk, 뉴욕연방준비은행, Liberty Street Economics)

바로 이것이 존슨이 말하는 시스템의 '레버리지 포인트'다—자산 측이 분 단위의 부채 탈출에 대응하기 위해 '증권 매각을 통한 현금화'를 강요받을 때, 절차 지연이라도 생기면 개별 리스크가 시스템 충격으로 확대될 수 있다.

1.4 암문: 수익이 가장 선호하는 경계

이어 존슨은 국경을 넘는 차원을 논의한다:

GENIUS Act는 '비슷한 수준의 규제'를 갖춘 외국 발행인이 미국에서 판매하는 것을 허용하며, 미국 내 유동성 유지 의무를 부과하지만, 재무부는 상호인정 협정을 통해 일부 요구사항을 면제할 수 있다. 조항이 직접적으로 비달러 주권채 투자를 허용하지는 않지만, 존슨은 '비슷함(similar)'이 '동등함(equivalent)'을 의미하지 않아, 상호인정과 예비 지역의 완화가 일부 준비금을 달러에서 이탈시켜 달러가치 급등 시 환율 불일치 리스크를 증폭시킬 수 있다고 우려한다.(국회 웹사이트, Gibson Dunn, Sidley Austin)

또한 법안은 주(州) 수준의 적격 발행자에게 광범위한 공간을 남겨두고, 연방 정부의 개입을 특정 조건 하에서만 허용함으로써 규제 아르비트리지를 위한 토양을 제공한다—즉, 발행사들은 자연스럽게 가장 느슨한 규제 지역으로 이전하게 된다.(국회 웹사이트)

결론적으로 국경 간과 주간 규제의 파편화는 수익 동기와 결합되면 리스크가 가장 취약한 경계로 밀려날 가능성이 높다.

1.5 치명적: '최후의 대출자' 부재와 느슨한 정치적 제약

제도 설계 측면에서 GENIUS Act는 스테이블코인을 위한 '최후의 대출자(Last Lender)'나 보험적 보호 메커니즘을 마련하지 않았다. 법안은 스테이블코인을 상품 정의에서 제외하지만, 동시에 보장된 예금 범주에도 포함시키지 않는다—이를 실현하려면 발행사가 보장된 예금 기관 자격을 가져야 한다. 이미 2021년 PWG(프레지던츠 워킹 그룹 온 파이낸셜 마켓, 대통령 금융시장 작업반)는 유동성 위기를 완화하기 위해 보장된 예금 기관만 스테이블코인 발행을 허용할 것을 제안했으나, 이 제안은 법안에서 채택되지 않았다. 즉, 스테이블코인 발행사는 FDIC(미국 연방예금보험공사) 보험 보호를 받지 못하며, 위기 시 할인창구 지원도 받을 수 없어 전통적인 '은행식 신중성 프레임워크'와 명백한 격차를 드러낸다.(국회 웹사이트, 미국 재무부)

존슨이 더욱 우려하는 것은 이러한 제도적 결함이 정치경제적 배경 하에서 고착화될 가능성이다. 최근 암호화폐 산업의 워싱턴 영향력은 급격히 증가했다—Fairshake 등의 관련 슈퍼 PAC(슈퍼 정치 행동위원회)만 해도 2023~24년 선거 주기 동안 2억 6천만 달러 이상을 모금하며 가장 '큰 목소리'를 내는 후원자 중 하나가 되었으며, 산업 전체의 의회 선거 외부 자금 조달 규모는 이미 10억 달러 수준에 진입했다. 이러한 구조 속에서 법안의 '유연한 선택'과 정치적 동기는 서로 강화되어 '최소한 필요'한 안전장치가 현실적 선택일 뿐 아니라 장기적 상시화로 이어질 수 있다는 점이다.(OpenSecrets, Reuters)

1.6 논리: 입법에서 붕괴로

위 요소들을 연결하면 존슨의 추론 경로가 드러난다:

-

A. 입법이 대규모 스테이블코인 활동을 정당화함

-

→ B. 발행사는 무이자 부채 - 유이자 자산 수익 모델에 의존함

-

→ C. 법안은 준비금과 규제 수준에서 '최소한 필요'를 선택하며, 규제 아르비트리지와 상호인정 유연성을 유지함

-

→ D. 유동성 위기 시, 분 단위 환매가 일 단위 처리와 맞닥뜨려 증권 매각을 강요받아 단기 국채 및 매매시장에 충격을 줌

-

→ E. 외화 노출이나 가장 느슨한 규제 경계와 겹칠 경우 리스크는 더욱 확대됨

-

→ F. 최후의 대출자와 보험 보호 부재로 인해 개별 불균형이 산업 전반의 변동으로 쉽게 전이됨

이 논리가 설득력을 갖는 이유는 'do not exceed… ongoing operations', '14일 분배 명령' 같은 법조문의 세밀한 분석과 USDC가 0.87~0.88까지 하락, 2022년 스테이블코인 집단 환매 같은 경험적 사실을 결합하며, 2021년 이후 FSB(금융안정위원회), BIS(국제결제은행), PWG가 지적해온 '유동성 위기와 급매도'에 대한 우려와도 높은 수준으로 일치하기 때문이다.(국회 웹사이트, CoinDesk, Liberty Street Economics, Financial Stability Board)

1.7 요약

존슨은 '스테이블코인이 필연적으로 시스템적 위기를 촉발한다'고 단정하지 않는다. 다만 '이자차익 유인 + 최소 안전장치 + 규제 아르비트리지 / 상호인정 유연성 + 처분 속도 지연 + LLR(최후의 대출자)/보험 부재'가 결합될 경우, 제도의 유연성이 오히려 리스크 확대 장치로 작용할 수 있음을 경고한다.

그의 시각에서 GENIUS/CLARITY 법안의 일부 제도적 선택은 이러한 조건들이 동시에 나타나기 쉬운 구조를 만들었기에, '호황-붕괴' 경고를 내린 것이다.

역사상 두 차례의 스테이블코인 관련 위기 사례 또한 그의 우려를 간접적으로 뒷받침한다.

2. 리스크의 '진실의 순간'

앞서 존슨의 분석이 '제도적 잠재적 위험'이라면, 진정한 제도 시험대는 유동성 위기가 발생하는 순간이다—시장은 당신에게 예고하지도, 충분한 반응 시간을 주지도 않는다.

역사상 성격이 전혀 다른 두 사건은 우리가 스테이블코인이 스트레스 상황에서 드러내는 '진짜 실력'을 분명히 보게 해준다.

2.1 유동성 위기 역학

먼저 '야만의 시대' UST를 살펴보자.

2022년 5월 알고리즘 스테이블코인 UST는 며칠 안에 고정 가치를 급속히 상실하였으며, 관련 토큰 LUNA는 붕괴적 하락에 빠졌고, 테라 체인은 일시 정지 상태에 들어갔으며, 거래소들이 연이어 상장을 철회했고, 전체 시스템은 일주일 만에 약 400~450억 달러의 시가총액을 잃었으며, 더 넓은 범위의 암호화폐 매도 물결을 촉발했다. 이는 일반적인 가격 변동이 아니라 전형적인 은행식 유동성 위기였다. '안정성'이라는 약속이 신속한 현금화 가능한 외부 고유동성 자산이 아닌, 프로토콜 내의 발행-소각과 신뢰 순환에 의존할 때, 일단 신뢰가 무너지면 매도 압력은 스스로 증폭되어 시스템이 완전히 붕괴될 때까지 이어진다.(Reuters, 가디언, 위키백과)

다음으로 '규제 준수 시대 이전'의 USDC 가치 이탈 사례를 보자. 이는 오프체인 은행 리스크가 체인 상으로 어떻게 즉각 전이되는지를 보여준다.

2023년 3월, Circle은 돌발적인 유동성 위기에 처한 실리콘밸리은행(SVB)에 약 33억 달러의 준비금을 보관하고 있음을 공개했다. 소식 발표 후 48시간 이내에 USDC의 2차 시장 가격은 0.88달러까지 하락했으며, 감독 당국이 SVB 예금 전액 보장을 발표하고 BTFP(은행 정기 자금 지원 프로그램) 긴급 조치를 시행한 후에야 시장 기대가 빠르게 반전되어 가치 고정이 회복되었다.

그 주 Circle은 순환매 규모 38억 달러를 보고했으며, 제3자 통계에 따르면 며칠 동안 체인 상 소각과 환매가 계속 확대되었고, 하루 최대 환매액은 약 7.4억 달러에 달했다. 이는 준비금이 주로 고유동성 자산에 투자되고 있더라도 '환전 경로' 또는 '은행 위탁'이 의심받을 경우, 유동성 위기는 분/시간 단위로 확산되며, 명확한 유동성 후원이 나타날 때까지 지속된다는 것을 보여준다.(Reuters, Investopedia, Circle, Bloomberg.com)

두 사건을 나란히 보면 동일한 '유동성 위기 역학'이 두 가지 트리거 방식을 가짐을 알 수 있다:

-

UST: 내생적 메커니즘의 취약성—검증 가능하고 신속히 현금화 가능한 외부 자산이 없이, 완전히 기대와 차익거래 순환에 의존함;

-

USDC: 외부 고정점은 존재하지만 오프체인 지지점이 불안정해짐—은행 측 단일 실패점이 체인 상에서 즉각 가격과 유동성 충격으로 증폭됨.

2.2 행동과 피드백

뉴욕연은 팀은 머니마켓펀드(MMF) 프레임워크를 사용해 이러한 행동 양식을 묘사했다. 스테이블코인은 명확한 '1달러 붕괴' 임계점을 가지며, 일단 이 값을 하회하면 환매와 자산 교환이 가속화되며, '리스크가 더 높은 스테이블코인'에서 '더 안전하다고 여겨지는 스테이블코인'으로의 안전자산 피신이 발생한다. 이것이 USDC 가치가 무너질 때 일부 자금이 '국채형' 혹은 더 안정적이라고 여겨지는 대체자에게 동시에 흘러가는 이유를 설명한다—이주 속도는 빠르고, 방향은 명확하며, 자극적 특성이 있다.(뉴욕연방준비은행, Liberty Street Economics)

더 주목할 점은 피드백 루프다. 체인 상 환매가 가속화되고 발행사가 '증권 매각을 통한 현금화'를 필요로 할 때, 매도 압력은 단기 국채 및 매매시장으로 직접 전이된다. 최신 BIS 워킹 페이퍼는 2021~2025년 일별 데이터를 활용해 분석한 결과, 스테이블코인 자금의 대규모 유입은 10일 이내에 3개월 만기 미국 국채 수익률을 2~2.5bp 낮추며, 동일 규모의 유출이 가져오는 수익률 상승 효과는 더 강해 앞선 것의 2~3배에 달한다고 밝혔다. 즉, 스테이블코인의 순환기 및 반순환기 변동은 이미 전통적 안전자산에 통계적으로 식별 가능한 '지문'을 남기고 있으며, USDC 수준의 단시간 대규모 환매가 발생할 경우 '강제 매도-가격 충격' 전달 경로는 실제로 존재한다.(국제결제은행)

2.3 교훈

UST와 USDC의 사례는 우연이 아니라 두 가지 구조적 경고다:

-

현금화 가능한 외부 자산으로 뒷받침되지 않은 '안정성'은 본질적으로 협동 행동과의 경주에 불과하다;

-

고품질 준비금이 있다고 해도, 환전 경로의 단일 취약점은 체인 상에서 즉각 증폭된다;

유동성 위기 속도와 처분 속도의 '시간적 격차'가 그것이 부분적 리스크에서 시스템적 교란으로 전이될지를 결정한다.

이것이 바로 존슨이 '스테이블코인 입법'과 '유동성 위기 역학'을 함께 논의하는 이유다—입법이 단지 '최소한 필요'한 안전장치만 제공하고, 일중 유동성, 환매 SLA(서비스 수준 계약), 스트레스 시나리오, 질서 있는 처분을 실행 가능한 메커니즘으로 규정하지 않는다면, 다음 '진실의 순간'은 더 빨리 찾아올 수 있다.

따라서 문제는 '입법이 잘못되었는가'가 아니라 다음과 같은 사실을 인정해야 한다:

능동적 입법은 분명히 무입법보다 낫지만, 수동적 입법이야말로 스테이블코인의 진정한 성년식일 수 있다.

3. 스테이블코인의 성년식—수동적 입법

금융 시스템을 고속도로에 비유하자면, 능동적 입법은 운전 전에 가드레일, 속도 제한 표지판, 비상 대피로를 미리 설치하는 것이고, 수동적 입법은 사고 발생 후 그때서야 시멘트 방충벽을 더 두껍게 만들어 이전의 결함을 메우는 것이다.

'스테이블코인의 성년식'을 설명하기 위해 가장 좋은 비교 대상은 주식시장의 역사다.

3.1 주식의 성년식

미국 증권시장은 처음부터 정보 공개 제도, 거래소 규칙, 정보 대칭, 투자자 보호를 갖춘 것은 아니다. 이러한 '가드레일'은 거의 모두 사고 발생 후에야 설치되었다.

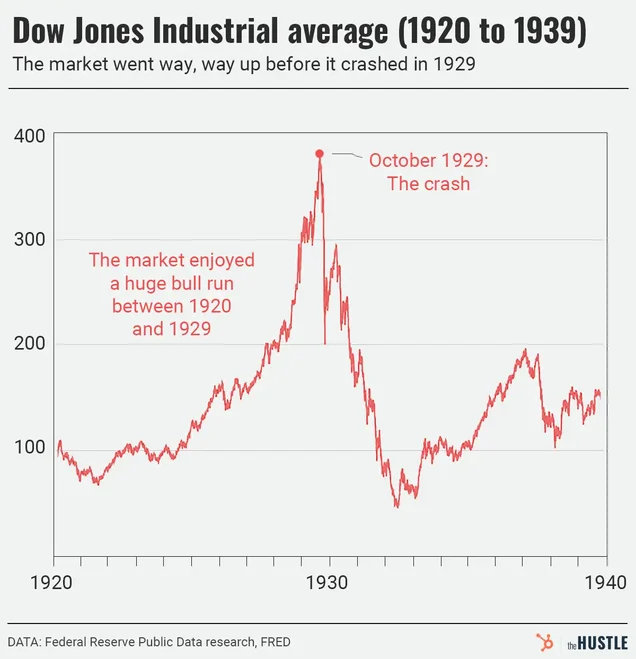

1929년 주식시장 붕괴는 다우존스 지수를 심연으로 끌어내렸고, 은행들이 연이어 도산하여 1933년에 폐업이 정점에 달했다. 이 재난 이후 미국은 《1933년 증권법》과 《1934년 증권거래법》을 통과시켜 정보 공개와 지속적 감독을 법제화하고 SEC를 상설 감독 기관으로 설립했다. 즉, 주식시장의 성숙은 이념적 설득이 아니라 위기의 형태로 이루어진 것이며, 그 '성년식'은 위기 후의 수동적 입법이었다.(federalreservehistory.org, 증권거래위원회, guides.loc.gov)

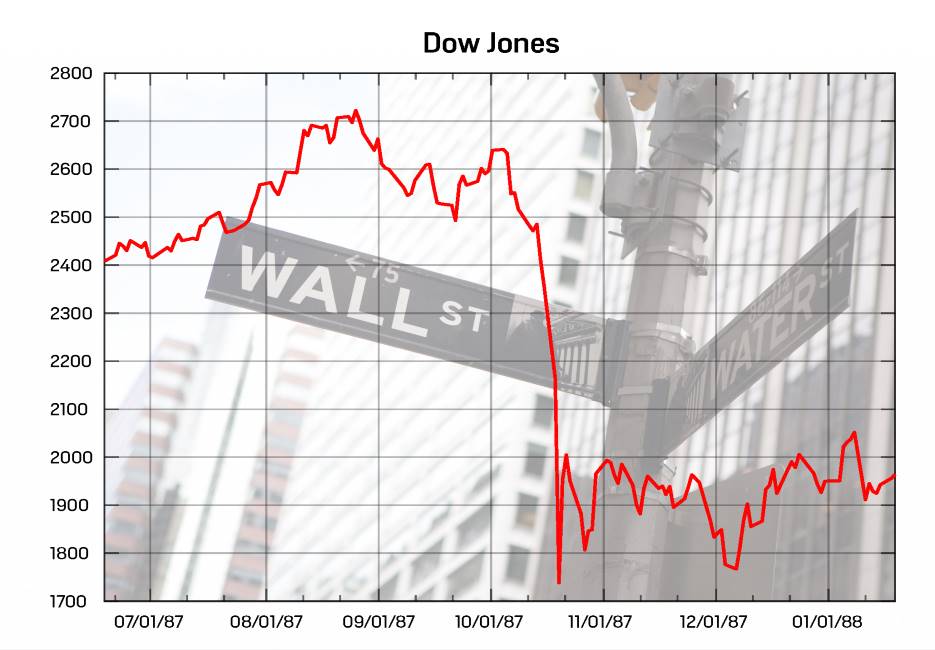

1987년의 '블랙 먼데이'는 또 다른 집단 기억이다. 다우지수는 하루 만에 22.6% 폭락했으며, 이후 미국 거래소는 '서킷브레이커(circuit breaker)'를 제도화하여 시장에 브레이크와 비상 대피로를 마련했다. 2001년, 2008년, 2020년 등의 극단적 상황에서 '서킷브레이커'는 밟힘 방지를 억제하는 표준 도구가 되었다. 이는 전형적인 수동적 규칙화다—먼저 극심한 고통이 있었고, 그 후 제도가 생긴 것이다.(federalreservehistory.org, Schwab Brokerage)

3.2 스테이블코인

스테이블코인은 '하위 혁신'이 아니라 주식과 마찬가지로 인프라 수준의 혁신이다. 주식은 '소유권'을 거래 가능한 증서로 만들며 자본 형성 방식을 재편성했다. 스테이블코인은 '법정화폐 현금 흐름'을 프로그래밍 가능하고 전 세계 24/7 결제가 가능한 디지털 객체로 만들며, 지불과 결제 방식을 재편성한다. BIS 최신 보고서는 스테이블코인이 암호화 생태계로의 게이트웨이로서 설계되어 있으며, 퍼블릭 체인 상에서 거래 매개체 역할을 하고 전통 금융과 깊이 융합되고 있음을 분명히 밝히고 있다—이는 이미 현실이며 개념이 아니다.(국제결제은행)

이러한 '현실-가상' 접목이 실제화되고 있다.

올해 Stripe는 Shopify 상점들이 USDC 결제를 받을 수 있다고 발표했으며, 자동으로 본국 통화 계좌로 정산하거나 USDC로 보유할 수 있도록 선택할 수 있다—체인 상 현금 흐름이 직접 사업자 장부에 연결된다. Visa도 자사 스테이블코인 페이지에서 스테이블코인을 '법정화폐 안정성 × 암호화 속도'의 지불 수단으로 정의하며, 토큰화와 체인 상 금융을 지불망에 포함시키고 있다. 이는 스테이블코인이 실제 세계의 현금 흐름에 진입했음을 의미하며, 현금 흐름이 체인 상에 올라오면 리스크도 더 이상 암호화폐圈에 국한되지 않는다.(Stripe, Visa Corporate)

3.3 피할 수 없는 성년식

정책적 시각에서 왜 스테이블코인의 '수동적 입법'이 거의 불가피한가? 그것은 전형적인 '회색 코뿔소(gray rhino)' 특성을 갖기 때문이다:

-

상당한 규모: 체인 상 스테이블코인 결제와 활성화는 글로벌 지불의 한 가지 병렬 채널이 되었으며, 고장 시 외부로 확산될 만큼의 충분한 규모를 갖췄다;

-

융합 강화: BIS의 측정에 따르면, 스테이블코인 자금의 대규모 유출은 3개월 만기 미국 국채 수익률을 눈에 띄게 끌어올리며, 그 폭은 동일 규모 유입의 2~3배에 달해, 공공 안전자산의 단기 가격 책정에 영향을 미쳤음을 보여준다;

-

사례 존재: UST와 USDC의 두 차례 '유동성 위기 샘플'은 분 단위의 공포가 온체인과 오프체인을 관통할 수 있음을 입증했다.

이것은 검은 백조의 우연한 일치가 아니라 반복 가능한 역학이다. 일차 대규모 외부 확산이 발생하면 정책은 반드시 가드레일을 더 두껍게 만들 것이다—주식시장의 1933/1934년, 서킷브레이커의 1987년과

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News