상위 대출 프로토콜 + ETH/SOL 스테이킹 선두 기업 재무제표 완전 분석, 어떤 프로젝트는 5년 동안 이익을 내지 못했나?

글: @chingchalong02

TL;DR

- 리보로잉이 DeFi의 주류 전략으로 자리잡으며, 이를 기반으로 하는 대출 인프라 플랫폼의 기본적 강점을 부각시키고, 트렌드를 따라가지 못하는 프로토콜은 도태되고 있다.

- Euler Finance는 누구나 대출 Vault를 배포할 수 있는 EVK 프레임워크를 통해 두각을 나타내며, 기본적 지표와 토큰 가격 모두 급등했으며, 향후 RWA 자산 대출 배포가 또 다른 촉매제가 될 전망이다.

- Aave는 USDe + PT-USDe 출시, Umbrella 메커니즘, GHO의 크로스체인 발행 등으로 상반기 동안 각종 데이터가 안정적으로 성장했다.

- Lido Finance는 수익 구조상 프로젝트 외형이 화려하지만, 향후 전망은 월스트리트의 ETH 스테이킹 수익에 대한 수요를 통해 시장 성장 한계가 열릴 것으로 보인다.

- Jito는 MEV 인프라 운영 능력과 jitoSOL의 선도적 위치, 그리고 향후 jito 기반 재스테이킹 애플리케이션의 발전으로 2025년 2분기부터 뚜렷한 실적을 보일 전망이다.

대출 프로토콜의 수수료 수입원은?

대부분 모든 차입 포지션에서 발생하는 이자 수입에서 비롯된다. 미청산, 청산 완료 여부를 막론하고, 해당 이자 수입은 유동성 공급자와 DAO 금고 간에 일정 비율로 분배된다.

또한 차입 포지션이 설정된 LTV 상한을 초과하면, 대출 프로토콜은 청산인이 해당 포지션을 청산하도록 허용한다. 각 자산은 고유한 청산 벌금을 가지며, 프로토콜은 담보 자산을 획득하여 경매하거나 Fluid의 '유동성 청산' 메커니즘을 실행한다.

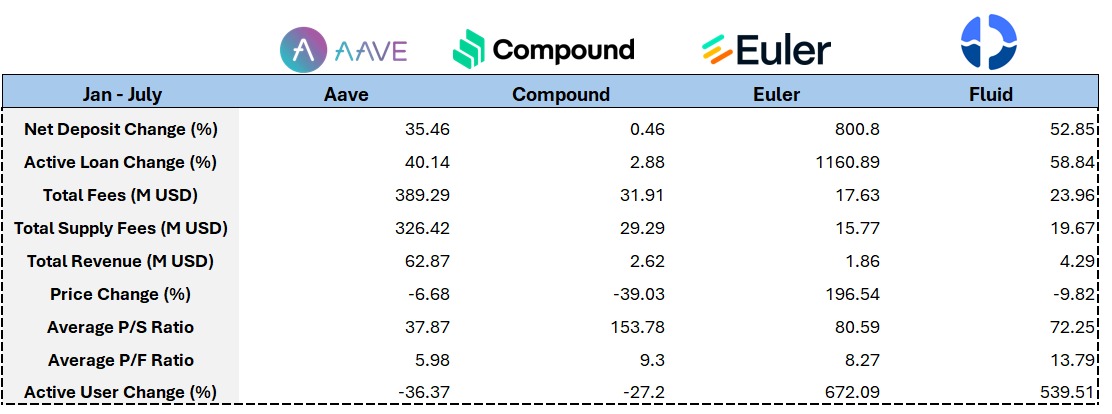

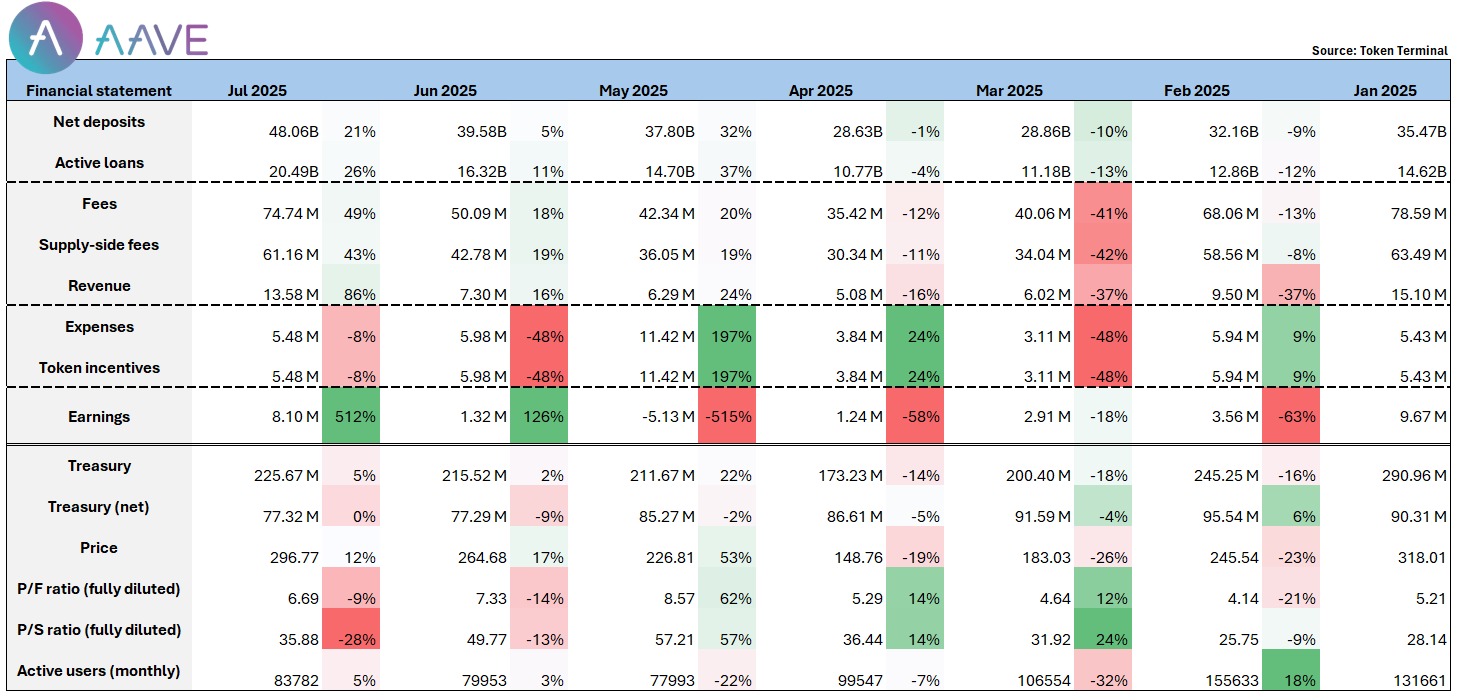

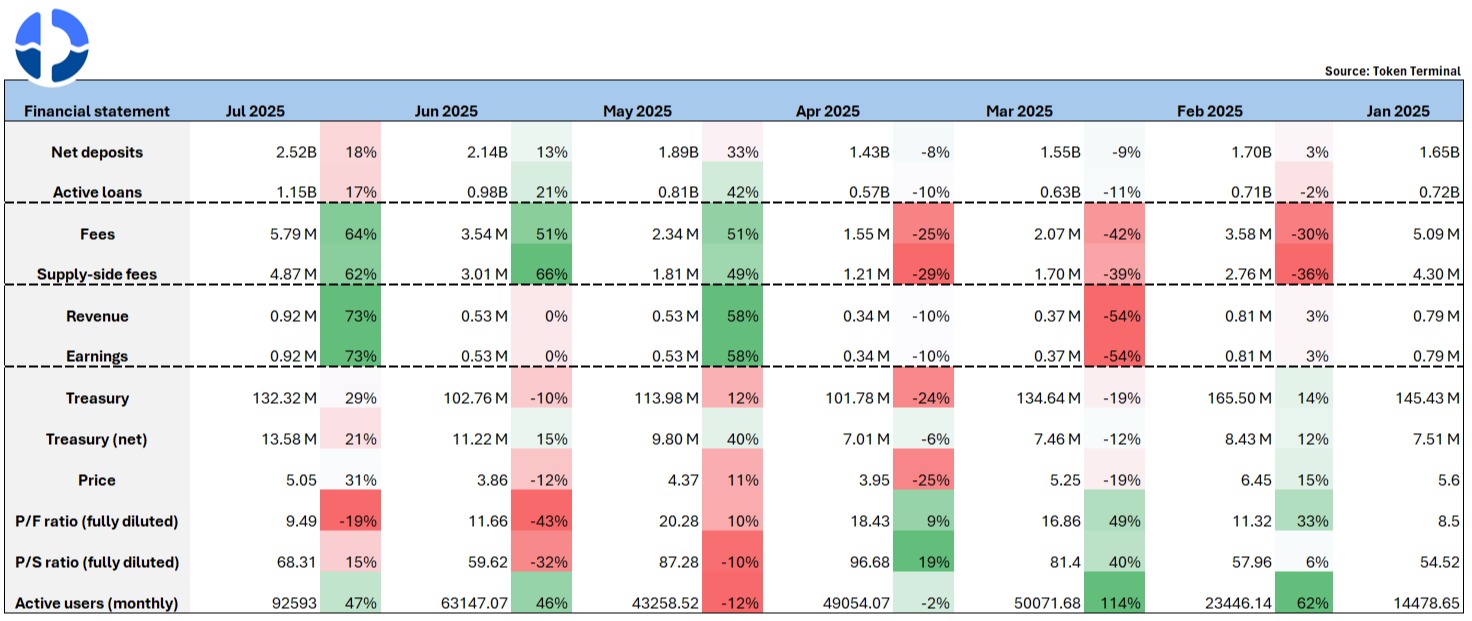

Aave 재무제표에서 무엇을 볼 수 있나?

@aave의 프로토콜 수수료 및 수입은 연초 정점에 도달한 후 시장 조정과 함께 점차 하락했다. 개인적으로 5월 이후 데이터 회복은 USDe + PT-USDe 출시 덕분으로 판단되며, 이번 사이클에서 가장 큰 규모의 리보로잉 수요는 Pendle의 PT 자산과 Ethena가 출시한 스테이블코인이 주도하고 있다.

데이터에 따르면 PT-sUSDe 출시 초기 단계에서 약 1억 달러의 예치금이 Aave 마켓에 신속히 유입되었다.

또한 6월부터 Umbrella 메커니즘이 본격 가동되어 현재까지 약 3억 달러의 자금이 예치 보호에 참여했다. 동시에 Aave의 자체 스테이블코인 GHO의 크로스체인 발행 규모도 지속 확대되고 있으며(현재 유통량 약 2억 달러), 다중 체인 활용 사례 또한 계속 늘어나고 있다.

여러 호재 요인들이 작용하면서 Aave는 7월 전방위적 돌파를 이뤘다:

- Net Deposit 48억 달러를 돌파해 전체 네트워크 중 1위;

- 프로토콜 순이익은 6월 전월 대비 약 5배 급증하며 약 800만 달러 기록;

- 시가총액 매출비율(P/S), 시가총액 이익비율(P/E) 기준으로도 여전히 섹터 내 저평가 프로젝트로 분류된다.

현재 성장 추세와 제품 성숙도를 고려하면, 미래에는 더 많은 전통 기관들이 Aave를 DeFi 이용 플랫폼으로 선택할 것으로 예상된다. 수수료 수입, TVL, 프로토콜 수익 등 모든 면에서 Aave는 지속적인 신기록을 세우며 DeFi 선두주자의 입지를 공고히 할 전망이다.

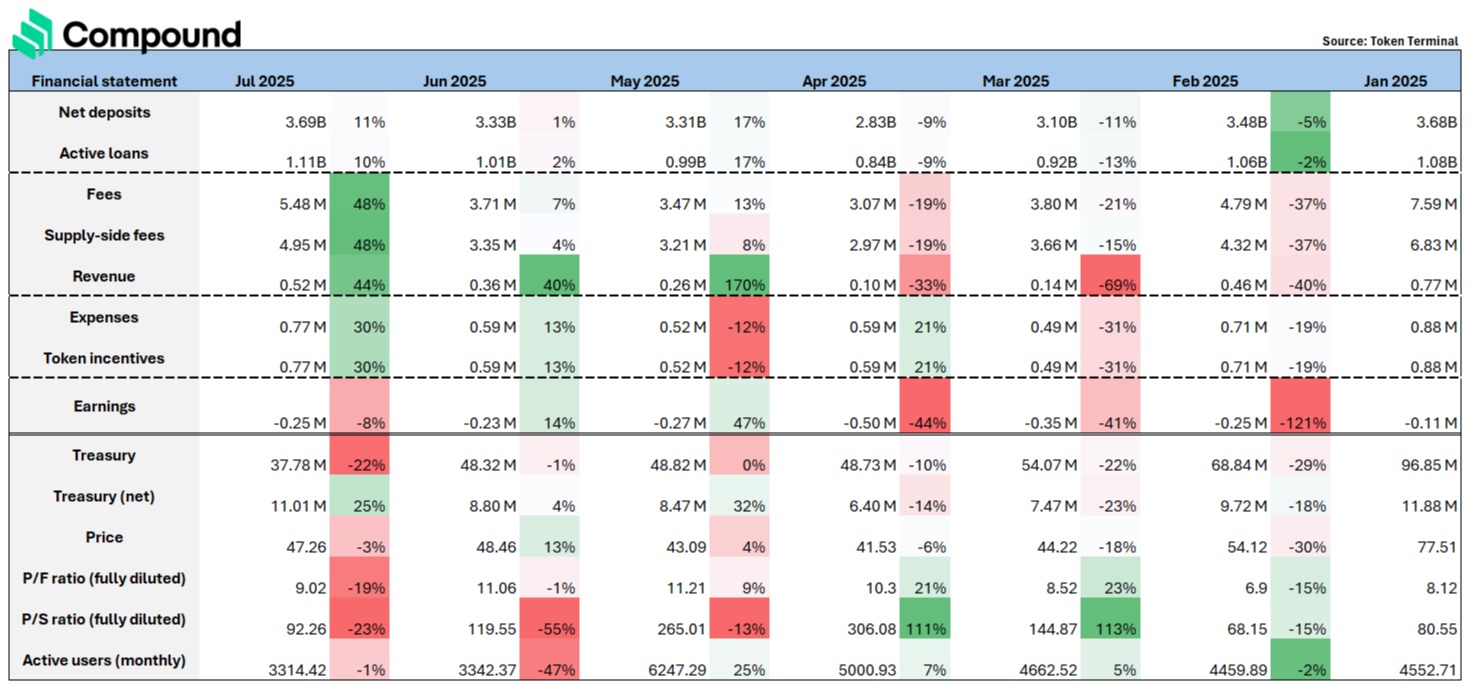

Compound 재무제표에서 쇠퇴 징후를 볼 수 있나?

@compoundfinance 역시 오랜 역사의 대출 프로토콜이지만, 지원 자산의 다양성과 시장 민감도 면에서 Aave보다 유연성이 떨어진다. Aave는 시장 트렌드를 빠르게 반영해 rETH, ETHx, cbETH 등 재스테이킹 ETH, lBTC, tBTC 등 스테이킹 BTC, Pendle의 PT 자산 등을 이미 지원하고 있지만, Compound는 아직 이들 자산을 지원하지 않는다.

지원 자산의 제한으로 인해 Compound의 대출 전략은 단순하며, 리보로잉 활용이나 조합 전략이 부족해 사용자 유착력과 자금 활용률이 낮다. 재무적 실적을 보면, Compound는 2025년 연초 이후 지속적인 손실을 기록 중이며, 프로토콜 순수익은 -0.11M ~ -0.25M 달러 범위에 머물고 있고, 토큰 가격도 누적 약 40% 하락했다.

현재 DeFi 생태계에서 리보로잉은 기반 애플리케이션으로 자리잡아 @EulerFinance, @MorphoLabs, @SiloFinance 등 복잡한 레버리지 구조와 조합 전략을 지원하는 하위 대출 프로토콜들이 등장했다. 이러한 사용 사례를 지원하지 않는 것은 Compound가 점차 주류 리보로잉 사용자층을 잃고 있음을 의미한다.

재무제표는 또한 Compound의 TVL이 반년간 미미하게 증가(+0.46%)했고, 프로토콜 수입도 눈에 띄는 개선 없이 @Aave와의 격차가 계속 벌어지고 있음을 보여준다. 이는 제품 진화 및 생태계 통합에서의 지연을 반영하며, 자산 지원과 기능 확장 속도를 높이지 못하면 DeFi 대출 주류에서 더욱 소외될 위험이 있다.

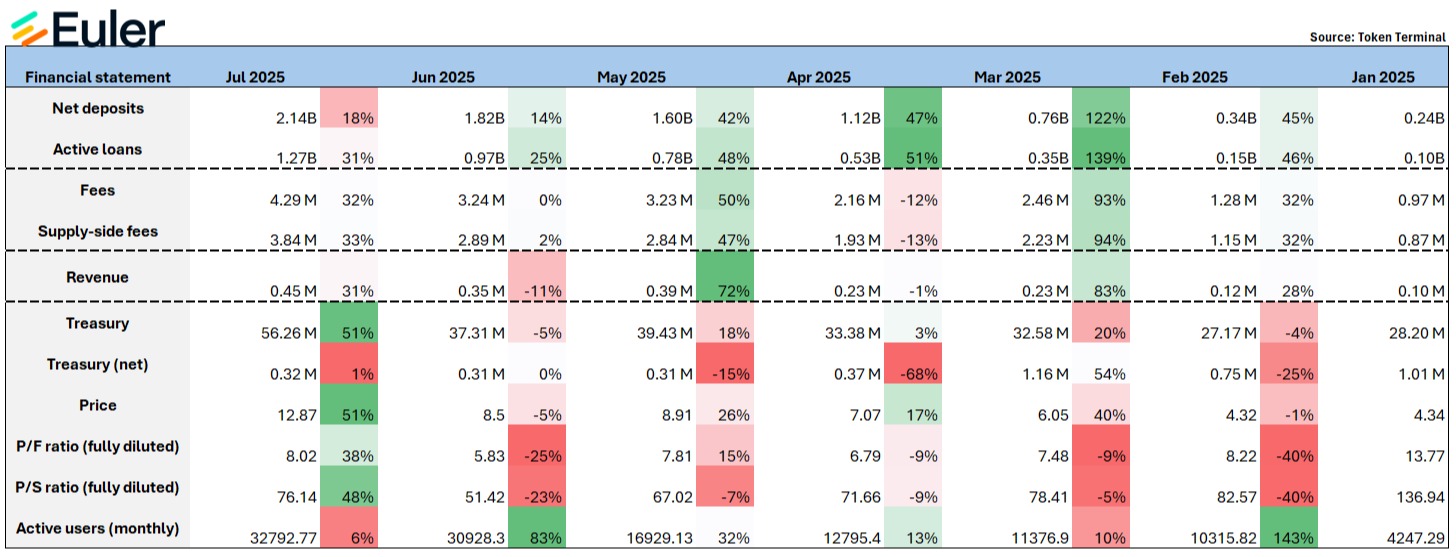

Euler의 TVL/수입/토큰 가격 모두 현저히 증가

@eulerfinance의 핵심 특징은 개발자나 프로토콜이 EVK(Euler Vault Kit) 기반으로 자체 Vault를 생성하고 Euler 신용 생태에 통합할 수 있도록 허용한다는 점이다. 이 기능은 현재 사이클의 대출 시장 주류 전략과 정확히 부합하며, 장尾 자산들도 euler에 배포되어 대출이 가능해져 프로젝트 측 수익원이 크게 확대되고, 사용자들의 대출 활용성도 향상된다.

Aave와 유사하게, Euler는 올해 4월 시장에서 가장 큰 규모의 리보로잉 자산인 PT-USDe를 출시한 후 프로토콜 월간 수입과 TVL이 각각 약 72%, 42% 증가하며 강력한 실적을 보였다.

상반기 전체 실적을 보면, Euler는 TVL과 활성 대출 증가율이 가장 빠른 프로토콜 중 하나이며, TVL 증가율은 무려 800%, 활성 대출량은 1160% 급성장하며 대출 트랙에서 강력하게 부상했다.

또한 프로젝트는 에어드랍 이벤트를 진행하는 프로젝트팀 및 인센티브 플랫폼(@TurtleDotXYZ, @Merkl_XYZ 등)과 적극 협업하며, 이번 사이클의 또 다른 주요 관심사인 포인트 및 에어드랍 경제 모델에 밀접하게 대응하고 있다. 인센티브 메커니즘을 통해 플랫폼 내 예치 및 대출 의지를 추가로 높이고 있다.

이 전략은 효과가 뚜렷하다: 프로토콜 수수료는 0.1M 달러에서 0.45M 달러로 증가했으며, 토큰 가격도 동기 대비 약 200% 상승했다.

모듈화되고, 조합 가능하며, 허가가 필요 없는 신용 인프라로서 EVK의 잠재력은 현재 수준에 그치지 않는다. 만약 팀이 현재 시장의 또 다른 핫이슈인 RWA 자산을 성공적으로 Euler 대출 프레임워크에 도입한다면, TVL 성장 가능성은 기하급수적으로 확대될 전망이다.

Fluid의 기술 장벽이 기본적 성장 낙관 가능케 함

@0xFluid은 현재 대출 분야에서 Euler에 이어 두 번째로 빠르게 성장하는 새롭게 부상하는 프로토콜로, 연초 이후 TVL이 약 53% 증가했으며, 현재 잠금 규모는 Euler와 거의 동일하다. 이 프로토콜이 빠르게 블랙호스로 부상한 핵심 원인은 혁신적인 대출 메커니즘 설계와 우수한 자본 효율성 때문이다.

스마트 담보 및 스마트 부채는 이 프로젝트의 최대 기술 장벽으로, LP 자산(예: ETH/wstETH, USDT/USDC)을 직접 담보로 제공할 수 있으며, 사용자가 차입하는 부채도 단일 자산이 아니라 자동 조절되는 LP 자산 쌍으로 구성된다. 차입 후 부채는 유동성 시장에 배치되어 거래에 참여함으로써 사용자에게 역으로 수익을 제공하며(실제 차입 비용 감소) 한다.

이 설계는 차입자의 금리 지출을 추가로 최적화하여 일반적으로 전통 모델보다 낮은 대출 금리를 제공한다. 동시에 Fluid이 평균적으로 지원하는 LTV 상한은 Aave보다 높으며, 청산 벌금은 3%에 불과해(Aave의 5% 대비) 전체 자본 효율성은 Aave의 e-mode 모델과 유사하다.

또한 Fluid은 자연스럽게 '원클릭 리보로잉'을 지원하며, 프론트엔드에 이미 해당 기능이 내장되어 ETH 담보로 스테이블코인을 차입하고 다시 담보로 활용하는 작업에 적합하다. 예금 금리가 상당히 매력적이기 때문에, 대규모 사용자들도 안정적인 연간 수익을 추구하며 장기간 대량 자금을 예치하는 것을 선택한다.

Aave는 초기에 Fluid 토큰에 투자하여 400만 달러를 들여 FUID 토큰을 매입하고, 자체 스테이블코인 GHO가 Fluid 프로토콜 풀에 통합되도록 추진했다. 이는 Fluid 제품 모델에 대한 인정이자, 경쟁사가 그 성장 잠재력을 긍정적으로 평가하고 있다는 의미이다.

프로토콜 상반기 수입은 790K 달러에서 930K 달러로 소폭 증가하며 재무 상태가 안정적으로 상승했으나, 동기 대비 토큰 가격은 다소 하락했다. 주된 이유는 명확한 토큰 이코노믹스 지원 및 명확한 매입 메커니즘이 부족하기 때문이며, 프로토콜 실적이 우수함에도 불구하고 토큰 가치 포획 능력은 여전히 향상이 필요하다.

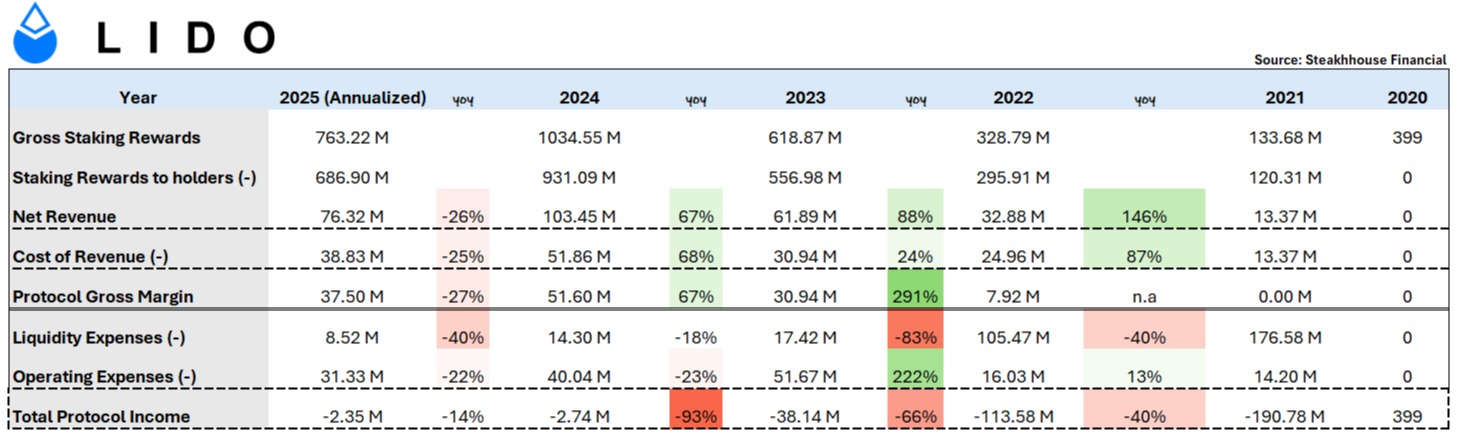

ETH Beta로 불리는 Lido의 재무제표는 어떻게 되나?

@LidoFinance는 현재까지 총 약 880만 ETH를 프로토콜에 스테이킹하고 있으며, 가치는 약 330억 달러로 전체 ETH 스테이킹의 약 25%, ETH 네트워크 전체의 7%를 차지한다. 사실상 업계 내에서 ETH 보유량이 가장 많은 프로젝트라고 볼 수 있다 (sharplink: 약 44만 ETH; bitmine ~83.3만 ETH).

'ETH 스테이킹 트랙의 선두주자'라는 서사는 어쩔 수 없이 ETH Beta로 간주되기 쉽지만, 프로젝트는 창립 이후 지금까지 한 가지 심각한 문제에 직면해 있다 - 5년간 프로젝트 측이 수익을 낸 적이 없다.

원인을 분석하려면 재무제표의 세부 항목부터 살펴봐야 한다.

Staking Rewards to holders: Lido는 소규모 투자자들의 ETH를 집계하고 검증 노드를 설치한 후, 스테이킹 보상을 비례적으로 분배하는 역할만 수행한다.

즉, Lido가 받는 보상 대부분은 스스로 소유한 것이 아니다. 예를 들어 2024년 Lido는 총 10.34억 달러의 스테이킹 보상을 얻었으며, 이 중 9.31억 달러는 기본적으로 스테이커들에게 분배되었으며, 이는 Lido의 프로토콜 수수료 조항(스테이커 90%, 노드 운영자 5%, Lido DAO 금고 5%)과도 일치한다.

-

Cost of Revenue: 노드 보상(node rewards)과 슬래싱 분배(slashing rewards)를 의미하며, 슬래싱 비용은 Lido가 부담한다.

-

Liquidity Expense: LP 구성에 투입된 세탁 비용

-

Operational Expense: LEGO Grant와 TRP(Token Rewards Plan)는 두 가지 생태계 지원 및 인센티브 프레임워크로, 전자는 커뮤니티나 개발자가 Lido에 유익한 혁신 제안을 제출할 때 지원하는 외부 지원 프로그램이며, 후자는 DAO 핵심 기여자에게 보상하는 내부 토큰 인센티브 방안이다.

좋은 점은 Lido가 최근 몇 년간 비용 통제를 개선했다는 것이다. Liquidity Expense는 매년 감소하여 25년에는 약 850만 달러 수준이며, Operating Expense도 23년 이후 매년 약 20%씩 감소하고 있다. 따라서 23/24년 수입이 대폭 증가(88%/67%)하고 비용이 줄어든 상황에서 프로젝트의 손실이 크게 감소(-66%/-93%)했으며, 올해 손실은 약 200만 달러에 그쳤다.

Lido의 향후 전망은?

'ETH 스테이킹 트랙의 선두주자'라는 위치에서도 수입 수준이 미달이라고 평가하는 것은 다소 과하다고 볼 수 있으나, 비용은 실제로 매년 감소하고 있다. 그럼에도 불구하고 왜 손실이 계속될까? 우선 10%의 수수료는 업계 표준이라 변경이 어렵다.

변경 가능한 유일한 요소는 시장 규모 즉 ETH 스테이킹 양인데, ETH의 스테이킹 비율은 Solana/Sui/Avax/ADA에 비해 여전히 낮은 편이다. 거시환경의 촉매제로는 월스트리트의 ETH 스테이킹 수익 수요가 핵심일 전망이며, Blackrock이 iShares ETH ETF에 스테이킹 기능 추가를 신청한 바 있다.

만약 선례가 생긴다면 ETH 스테이킹은 기관들의 새로운 수익원이 되며, ETH 포지션 보유만으로도 이자를 얻을 수 있어 추가적인 현금흐름이 된다. 이 경우 가장 선호되는 곳은 규모가 가장 큰 Lido(또는 Coinbase, 혹은 Puffer처럼 기관이 자체적으로 육성하는 스테이킹 프로젝트일 가능성도 있음)가 될 것이며, 이때 시장 성장 한계가 열리는 중요한 순간이 될 것이다. 물론 스테이킹 비율이 증가함에 따라 ETH 발행 보상도 압축될 것이다.

또한 DAO 내에서는 LDO 스테이킹에 대한 수익 공유 메커니즘 도입을 제안하며 토큰 용도와 장기적 가치 인센티브를 강화하려는 목소리도 있다. 하지만 명백한 문제는 수익 공유 메커니즘이 프로젝트 측 수입을 더욱 약화시켜 장기 발전에 불리하다는 점이다. 다른 일부는 '과잉 잉여금 공유 메커니즘'을 언급하며 이쪽이 더 타당하다고 보고 있다.

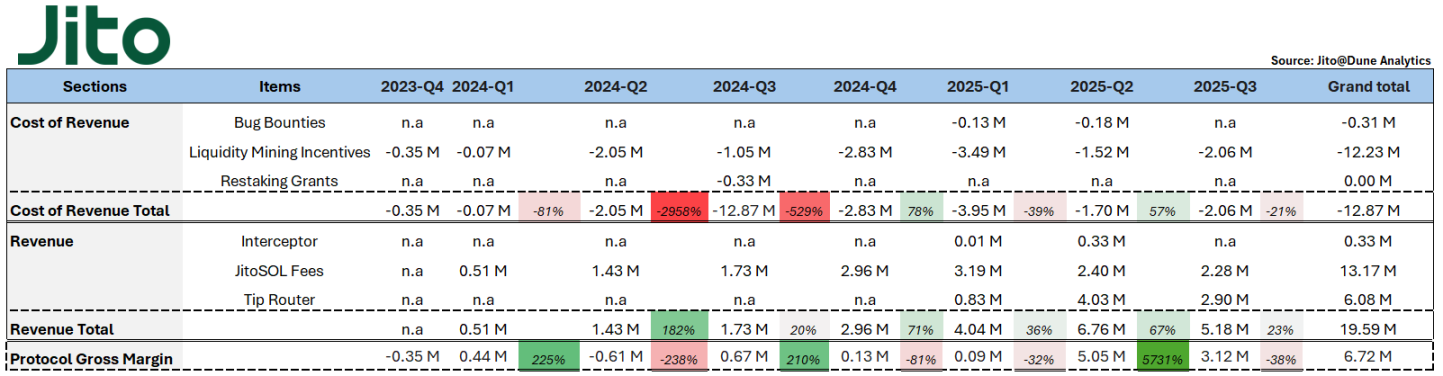

Jito의 독특한 수익 모델 - MEV 팁

@jito_sol은 SOL 스테이킹 트랙의 선두주자로서, 어제 분석한 Lido보다도 '표면 사업' 재무 실적이 훨씬 좋다. 현재 Jito의 스테이킹된 SOL(jitoSOL) 규모는 약 1600만 SOL이며, 전체 네트워크의 약 23%를 차지한다.

시장 성장 한계인 SOL의 스테이킹 비율은 이미 L1 중에서 상대적으로 높은 편(67.18%)이지만, 주목할 점은 Jito가 작년 10월부터 유동성 재스테이킹을 위한 기반 인프라 서비스를 제공하고 있다는 점이며, 이로 인해 다양한 재스테이킹 서비스가 파생됐다. VRT(Vault Receipt Tokens) 제공자(예: @fragmetric140, @RenzoProtocol)가 그 기반에서 운영되고 있다.

개인적으로 미래에는 유동성 재스테이킹이 Jito의 사업 확장과 수익 증대의 주요 트랙이 될 것으로 본다. 현재 재스테이킹된 SOL은 약 110만 SOL로, Jito의 스테이킹된 SOL의 약 6%, 전체 네트워크 스테이킹된 SOL의 약 2%에 불과하다. 반면 ETH의 재스테이킹/스테이킹 비율은 약 26%로, SOL의 성장 여지는 여전히 충분하며, 이는 Jito가 선점해야 할 시장 점유율이다.

Jito의 재무 보고서로 돌아가 프로젝트의 수입 및 지출 항목을 설명하면 다음과 같다:

-

Bug Bounties: 프로토콜 취약점을 발견하고 보고하는 데 대한 인센티브 지출. 화이트햇 해커가 제출한 유효한 취약점에 대해 보상을 받을 수 있다.

-

Liquidity Mining Incentives: Orca, Jupiter 등 DeFi 플랫폼에서 JitoSOL 또는 VRT 거래쌍에 유동성을 제공하는 사용자에게 보상.

-

Restaking Grants: Node Consensus Network(NCN) 개발자 생태계에 지급되며, 재스테이킹 인프라의 개발, 배포, 운영을 지원한다.

-

Interceptor Fees: 다른 유동성 스테이킹 프로토콜 보유자가 JitoSOL에 악의적인 단기 아비트리지를 시도하는 것을 방지하는 메커니즘. 해당 JitoSOL 보유자는 10시간 동안 일시적으로 동결되며, 조기에 인출하고자 할 경우 10% 수수료를 지불할 수 있다.

-

JitoSOL Fees : JitoSOL은 스테이킹 보상과 MEV 수익에서 검증자 수수료 공제 후 4%의 관리 수수료를 부과한다. 환산하면 사용자가 예치한 SOL에 대해 연간 약 0.3%(7%apy *4%)의 관리 비용을 부담하는 셈이다.

-

Tip Routers: MEV는 각 epoch마다 팁으로 누적되어 TipRouter를 통해 분배되며, MEV 거래 팁에서 3%를 프로토콜 수수료로 가져가며, 이 중 2.7%는 DAO 금고에 귀속되고, 0.15%는 JTO 스테이커에게, 0.15%는 JitoSOL 사용자에게 보상된다.

그렇다면... jito 재무제표에서 재단의 어떤 전략을 확인할 수 있나?

먼저 지출 부분을 분석하면, Liquidity Incentive는 항상 jito의 최대 지출 항목이며, 2024년 2분기부터 급증하여 현재까지 분기당 약 100만~300만 달러 수준의 세탁 비용을 유지하고 있다.

이는 재단이 시행한 JIP-2 + JIP-13 제안으로, $JTO를 다양한 DeFi 애플리케이션 인센티브(주로 @KaminoFinance)에 사용한 결과이며, 2024년 2분기 이후 jitoSOL 수입이 뚜렷하게 증가한 것을 볼 수 있다. 개인적으로 jitoSOL을 defi-looping에 사용하는 효율이 높아졌고 -> SOL을 jitoSOL로 스테이킹하려는 의지가 높아졌으며 -> 더 많은 jitoSOL -> 더 많은 스테이킹 수입이라는 선순환이 작동했다고 이해한다.

2025년부터 재단은 1400만 JTO(약 2400만 달러)를 계속해서 인센티브 조치에 투입하겠다고 제안했으며, 특히 재스테이킹 자산 및 관련 DeFi 작업의 부상에 초점을 맞춰 VRT 채택률을 높이려 한다.

2025년 3분기 기준 이미 약 770만 JTO가 인센티브로 분배됐다. 효과도 매우 뚜렷하며, 2025년 수입은 분기별로 각각 36%, 67%, 23% 상승했는데, 이는 인센티브 분배 비율 상승보다 높은 수치로, 이 제안이 양의 기대값(EV)을 갖는다는 것을 증명한다.

수입 측면에서 jitoSOL fee와 Tip Router가 jito의 두 가지 주요 수입원임을 알 수 있다. 2024년 4분기 이후 솔라나 생태계의 밈 열풍으로 네트워크 거래량이 급증하며, jito는 자연스럽게 최대 수혜자가 됐다.

當時의 극단적인 상황은 Jito의 팁이 솔라나 REV(실질 경제 가치)의 41.6%에서 66%까지 점유했으며, 2025년 2분기 이후에는 Tip Router의 수익이 jitoSOL fee를 넘어섰다. 이는 jito의 기술 장벽이 바로 MEV 인프라이며, 솔라나 사용자/아비트리저들은 거래 우선순위를 높이기 위해 팁을 지불하는 것을 기꺼이 한다는 점을 보여주며, 이는 다른 공개 체인에는 거의 없는 경제 체계이다.

솔라나 네트워크 거래량 증가 + MEV 인프라 운영 능력 + jitoSOL의 선도적 위치 + 향후 jito 기반 재스테이킹 애플리케이션의 발전이 맞물리며, 프로젝트의 순이익은 2025년 2분기에 절정기를 맞아 분기 대비 57배 급증하며 약 500만 달러에 달했다. 지금은 24년 pump.fun이 일으킨 것 같은 광란의 밈 열풍은 없지만, 개인적으로 SOL 재스테이킹 트랙이 점차 성숙해진다면 이는 다음 jito의 촉매제가 될 것으로 본다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News