중국의 로빈후드, 디지털 화폐 거래는 퓨처스의 큰 기회가 될 수 있을까?

글: 바오이룽, 월스트리트 저널

모건스탠리가 퓨처호드(Futu Holdings)의 투자 등급을 상향 조정하며, 암호화폐 사업이 수년간의 성장 동력이 될 것으로 전망했다.

트레이딩뷰에 따르면, 7월 9일 모건스탠리는 연구 보고서를 통해 퓨처호드가 홍콩, 싱가포르 및 미국 시장에서의 암호화폐 사업이 강력한 잠재력을 보이고 있다며, 2025~2027년 연평균 이익 성장률이 27%에 이를 것으로 예상했다.

분석가들은 홍콩 등지의 규제 환경이 점차 명확해짐에 따라, 퓨처호드가 높은 브랜드 신뢰도와 원스톱 서비스 플랫폼, 포괄적인 라이선스 우위를 바탕으로 급성장 중인 암호화폐 거래 시장에서 중요한 점유율을 차지할 가능성이 있다고 판단했다. 다만 암호화폐 시장의 높은 변동성과 규제 불확실성이라는 리스크도 존재하지만, 퓨처호드는 이러한 요소에도 불구하고 브랜드 신뢰와 완전한 라이선스 체계로 경쟁에서 두각을 나타낼 수 있을 것으로 평가했다.

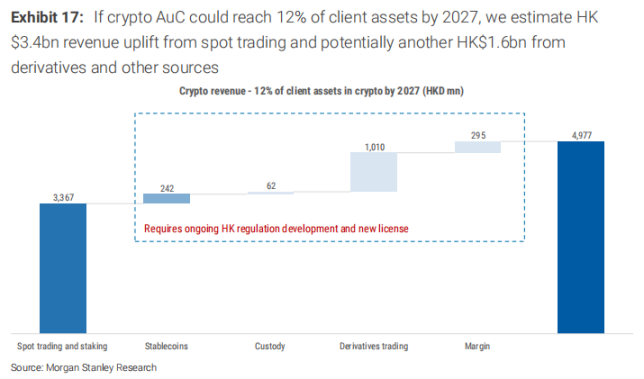

기준 시나리오 하에서, 암호자산이 고객 총자산의 12%까지 성장한다면 2027년에 현물 거래만으로도 34억 홍콩달러의 추가 수입이 발생할 것으로 예상되며, 이는 기존 2027년 수입 전망치 대비 18% 증가한 수치다. 또한 스테이블코인, 파생상품, 담보융자 등의 사업은 추가로 16억 홍콩달러의 수입을 창출할 전망이다.

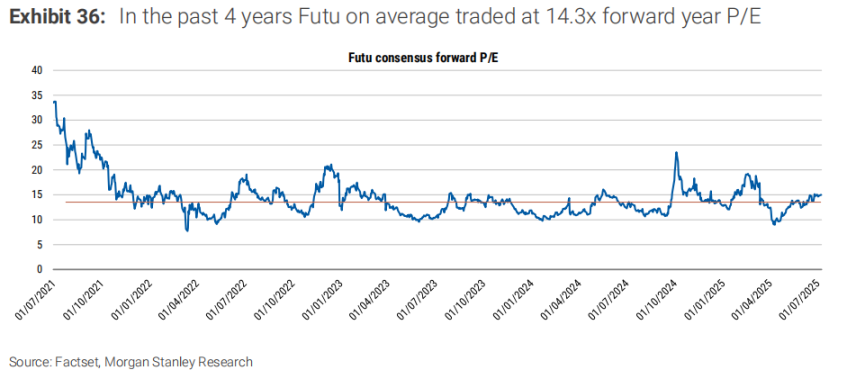

모건스탠리는 현재 퓨처호드의 순이익 기준 주가수익비율(PER)이 약 15배로, 지난 4년간 평균 14.3배보다 다소 높지만 여전히 저평가 상태라고 분석했다. 2026년에는 PER이 20배에 도달할 것으로 예상되며, 목표 주가를 기존 140달러에서 160달러로 상향 조정했다. 비교적으로 미국 소매 증권사 로빈후드(Robinhood)의 2026년 예상 PER은 63배로, 퓨처호드의 밸류에이션이 매력적임을 보여준다.

암호화폐 시장의 부상: 퓨처호드의 전략적 기회

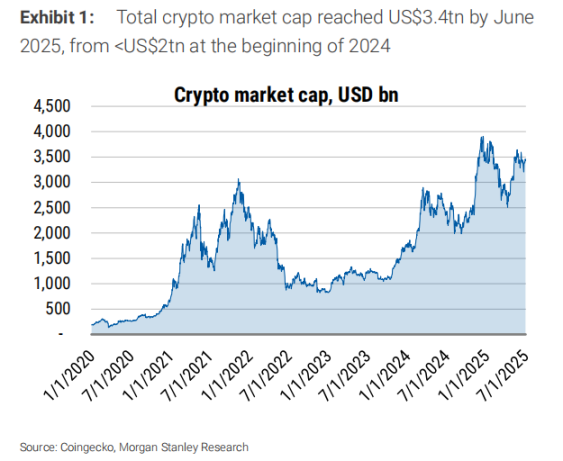

보고서는 글로벌 암호화폐 시장이 눈에 띄게 성장하고 있다고 지적했다. 시가총액은 2024년 초 2조 달러 미만에서 2024년 말 3.9조 달러로 증가했으며, 현재 약 3.4조 달러 수준에서 안정세를 유지하고 있다.

이는 일본 주식시장(6.5조 달러), 홍콩 주식시장(4.1조 달러), 영국 주식시장(4.6조 달러) 등 주요 증시와 맞먹는 규모다.

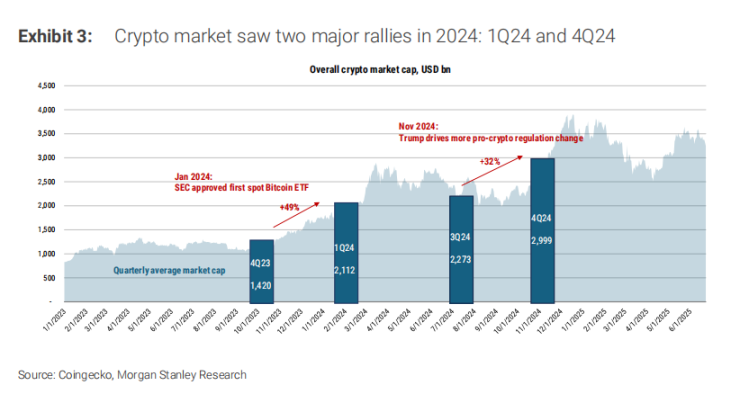

규제 환경의 발전이 시장 성장을 견인하는 핵심 요인으로 작용하고 있다. 미국 증권거래위원회(SEC)는 2024년 1월 현물 비트코인 ETF를 사상 처음 승인함으로써 1분기에 시장이 약 50% 상승하게 했다. 2024년 4분기에는 트럼프 행정부의 친(親) 암호화폐 정책 기대감 속에 시장이 다시 32% 상승했다.

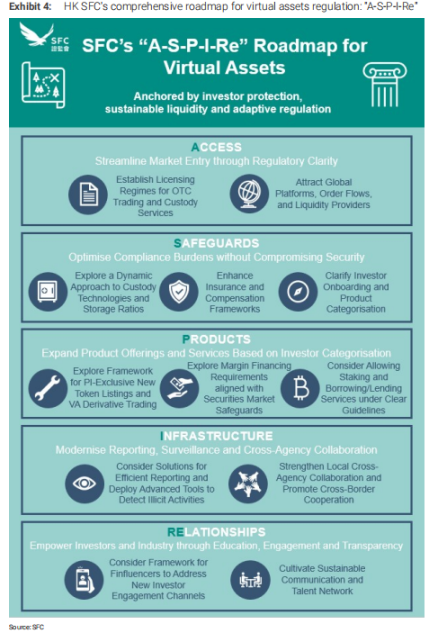

또한 홍콩 증권선물위원회(SFC)는 2025년 2월 암호화폐 브로커리지, 가상자산 거래소(VATP), 스테이블코인 등을 포함한 12개 핵심 과제를 아우르는 종합적인 규제 로드맵 'A-S-P-I-Re'를 발표했다.

홍콩의 규제 완화는 전통 금융기관의 암호화폐 시장 진입을 위한 길을 열어주고 있다. 퓨처호드는 2024년 하반기에 홍콩 브로커 라이선스를 취득했으며, 2025년 1월 VATP 라이선스도 획득해 최초로 규제하에 운영되는 금융회사 중 하나로 자리매김했다.

분석가들은 이로 인해 퓨처호드가 특히 홍콩과 싱가포르 시장에서 큰 시장 점유율 확대 가능성을 갖게 됐다고 평가했다. 고객 자산의 60% 이상이 이 두 지역에 집중돼 있으며, 향후 파생상품, 마진 거래, OTC 거래 등 다양한 서비스를 점진적으로 도입함으로써 금융기관의 잠재적 시장 규모를 더욱 확대할 수 있을 것으로 기대된다.

퓨처호드의 핵심 경쟁력: 브랜드와 플랫폼

퓨처호드는 홍콩과 싱가포르에서 강력한 고객 기반과 브랜드 신뢰를 구축해왔다. 2024년 말 기준 활성 계좌 수는 240만 개, 고객 자산은 7430억 홍콩달러였으며, 2025년 1분기에는 8290억 홍콩달러로 증가했다.

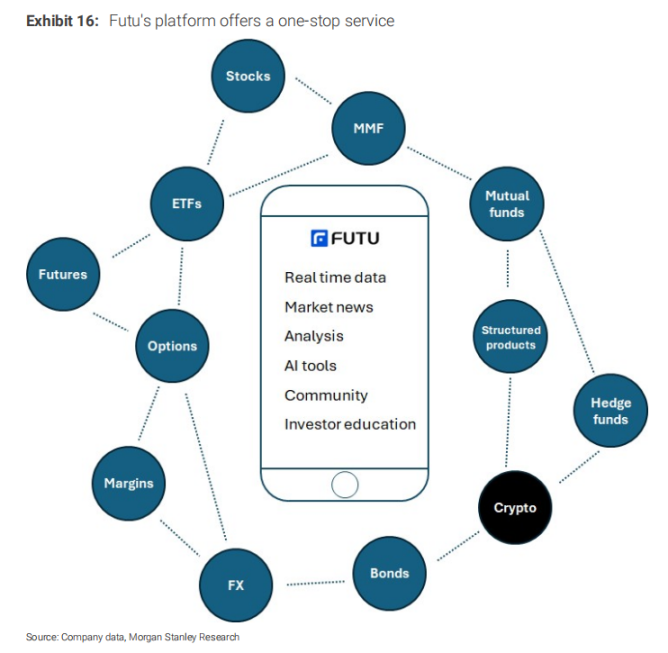

보고서는 퓨처호드가 브로커리지, 거래소, 은행 관련 라이선스를 모두 보유하고 있으며, 최고 수준의 사용자 경험(UX)을 제공함으로써 투자자 교육과 경쟁력 있는 가격 책정을 통해 암호화폐 투자자를 유치할 수 있다고 설명했다.

퓨처호드의 원스톱 플랫폼은 주식, ETF, 옵션, 암호화폐 등 다양한 자산군의 거래를 통합해 초보 투자자의 진입 장벽을 낮추고 있다. 예를 들어, 홍콩 고객은 홍콩달러 또는 달러로 비트코인을 직접 거래할 수 있으며, 최소 거래 금액은 약 30달러에 불과하다.

이러한 편의성과 신뢰도는 퓨처호드의 경쟁 우위 요소로 작용하며, 지역 브로커들과 글로벌 암호화폐 거래소와의 경쟁에서 강점을 발휘한다. 모건스탠리는 암호자산이 고객 자산의 12%를 차지할 경우, 2027년 현물 거래만으로 34억 홍콩달러의 추가 수입이 발생해 기존 수입 전망 대비 18% 증가할 것으로 예상했다.

또한 암호화폐의 높은 거래 속도가 중요한 성장 동력이다. 거래량 대비 평균 시가총액 비율로 측정한 거래 속도는 글로벌 비트코인이 410%, 이더리움이 780%에 달하며, 홍콩 및 미국 주식시장의 130~160%보다 훨씬 높다.

향후 홍콩 규제 당국이 허용할 경우, 스테이블코인 발행, 파생상품 거래, 담보융자 등은 추가로 16억 홍콩달러의 수입을 창출할 수 있다. 예를 들어, 스테이블코인 준비금 운용 수익(가정 수익률 2.5%)만으로도 약 2.4억 홍콩달러의 수익이 발생하며, 주식 시장의 사이클릭 리스크를 헤지할 수도 있다.

현재 퓨처호드의 암호화폐 거래 수수료는 비교적 낮은 수준(홍콩 8bp, 미국 49bp)이지만, 보고서는 향후 업계 평균 수준(20~30bp)으로 점진적으로 조정될 가능성이 있어 수익 잠재력이 더욱 확대될 것으로 내다봤다.

리스크 요인: 경쟁 압박과 단기 불확실성

전망은 밝지만, 퓨처호드의 암호화폐 전략은 두 가지 주요 리스크에 직면해 있다.

첫째, 암호화폐 시장 자체의 높은 변동성으로 인해 시가총액과 거래량이 일시적으로 감소하면서 수익 성장의 선형적 추세가 방해받을 수 있다.

예를 들어, 2022년 FTX와 UST 붕괴 사태로 인해 글로벌 암호화폐 시장의 시가총액과 거래량이 급감했으며, 퓨처호드 역시 2024년 8월 암호화폐 서비스를 출시한 이후 거래량이 시장 흐름에 따라 변동하고 있다.

둘째, 핀테크 기업, 결제 회사, 숙련된 글로벌 암호화폐 거래소 등 다양한 경쟁자의 진입으로 인해 고객 유지를 위한 압박과 수수료 수준 하락 위험이 존재한다.

홍콩 금융관리국(HKMA)의 스테이블코인 샌드박스에 참여한 세 곳의 잠재적 발행사는 각기 다른 배경을 가지고 있어 경쟁의 다양성을 보여준다.

모건스탠리는 퓨처호드의 2025~2027년 실적 전망을 상향 조정했으며, 특히 암호현물 거래 수익 잠재력(기준 시나리오에 이미 약 16억 홍콩달러 반영)과 홍콩 주식시장의 지속적인 강세를 반영해 2027년 순이익 전망치를 11.5% 상향 조정, 112.33억 홍콩달러로 제시했다.

보고서는 퓨처호드의 2025~2027년 연간 복합 이익 성장률이 27%에 달할 것으로 예측하며, 고객 자산은 연간 4~6% 성장할 것으로 전망했다. 또한 주가 목표치를 140달러에서 160달러로 상향 조정했다(할인현금흐름(DCF) 모델 기반, 기준 시나리오 60%, 호황 시나리오 30%).

현재 주가는 130.53달러로, 약 15배의 예상 PER을 나타내며 성장률 대비 낮은 수준으로, 여전히 상승 여력이 있음을 시사한다. 반면, 미국 소매 증권사 로빈후드의 2026년 예상 PER은 63배로, 퓨처호드의 밸류에이션이 상대적으로 매력적임을 보여준다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News