바이낸스 알파 스타코인 BR, ZKJ 흐름 재현하며 순식간에 반토막… 알파 메커니즘 또다시 의문 제기

글: ChandlerZ, Foresight News

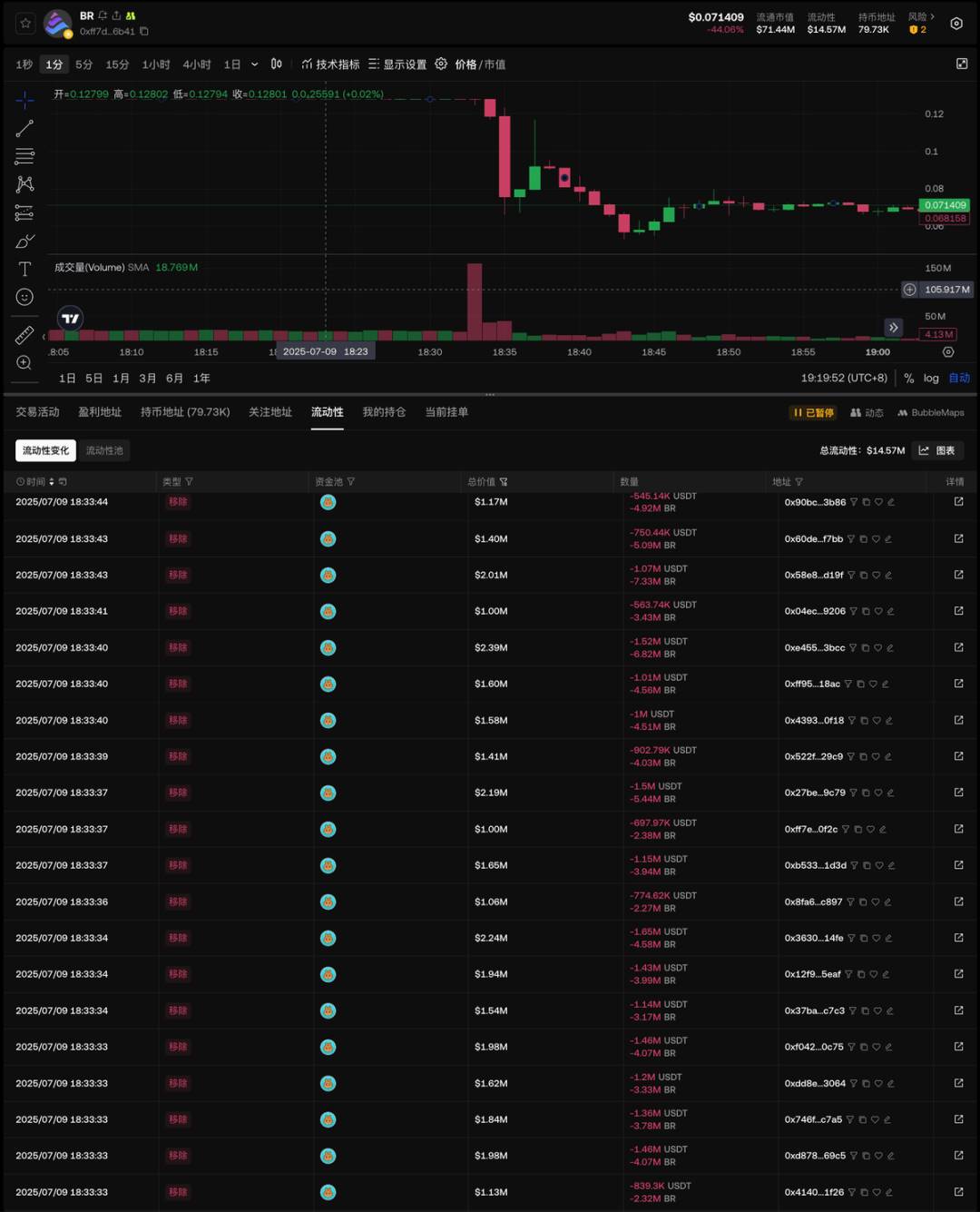

7월 9일, 바이낸스 알파 프로젝트에서 또 한 번 익숙한 급락 사태가 발생했다. 10분도 채 되지 않은 짧은 시간 동안 최근 바이낸스 알파 프로젝트의 스타 토큰 BR은 고점 0.129 USDT에서 0.053 USDT로 급락하며 가격이 순식간에 반토막 났다.

폭락 과정을 '깔끔하고 단단하다'고 표현할 수 있다. @ai_9684xtpa의 모니터링에 따르면 OKX 유동성 섹션에서는 급락 이전까지 BR의 거래풀 유동성이 6000만 달러 이상 유지되는 등 비교적 높은 수준을 유지했다. 그러나 사건은 겨우 100초 만에 집중적으로 발생했는데, 26개 주소가 거의 동시에 4759만 달러 규모의 유동성을 철수시켰다. 바로 그 직후, 16개 주소가 대량 매도에 나섰으며, 여기에는 백만 달러 규모의 주소 3곳과 50만 달러 규모의 주소 13곳이 포함되어 있었다. 이러한 집중적인 매도 압력이 유동성을 일순간 붕괴시키며 폭포수처럼 가격이 추락했고, 현재 BR의 유동성은 1456만 달러만 남아 있다.

주요 매도 주소 상위 5곳은 다음과 같다.

-

0x00E0E2225E48e40ac7A1C5C48C3359325C7F41c3

-

0x20c375580C4BD0DA36aec0c55406fa645F964FBd

-

0x63293340bb17D9bc0f66f1956a810f7BFC7c857B

-

0x58e837F8F9C1aCfE618AdbBa95314BE2ab55d19F

-

0x31A256E01900f93831361dF928EB32F83A6Af40E

누가 매도했는가?

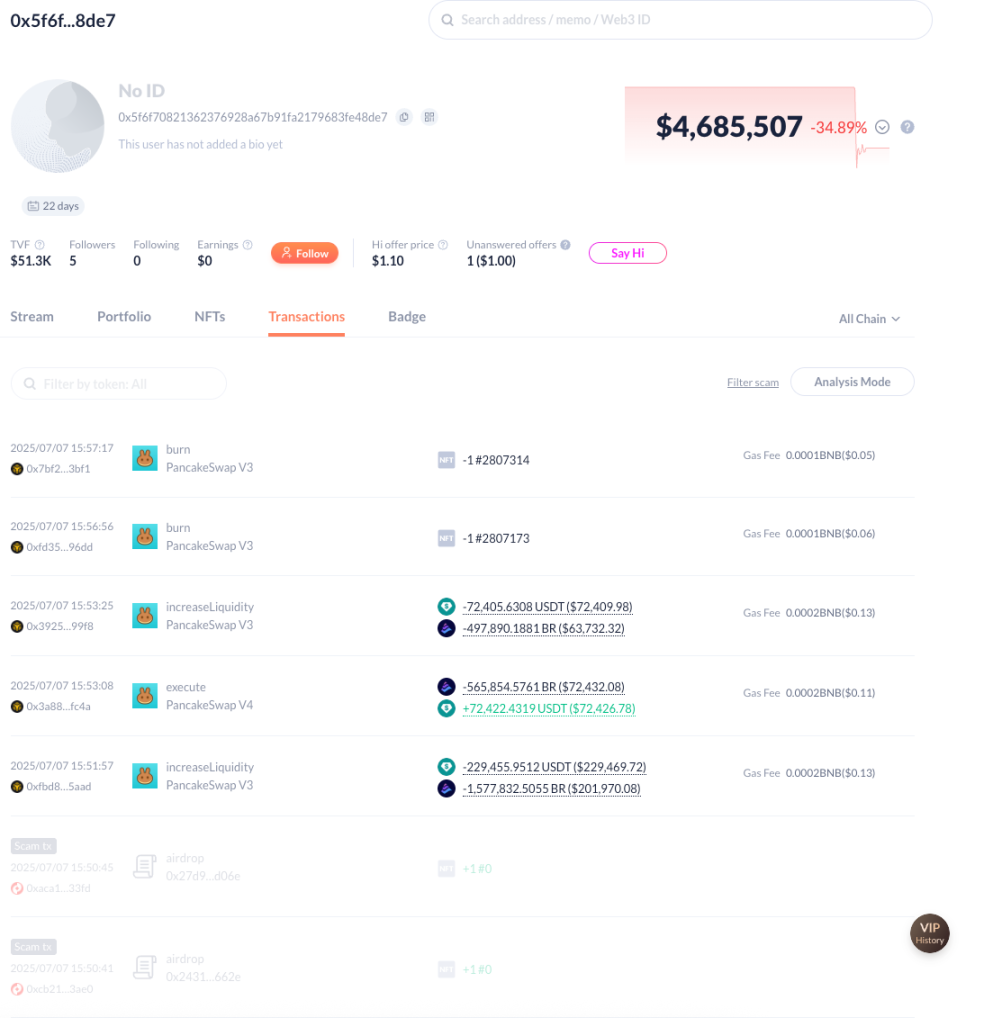

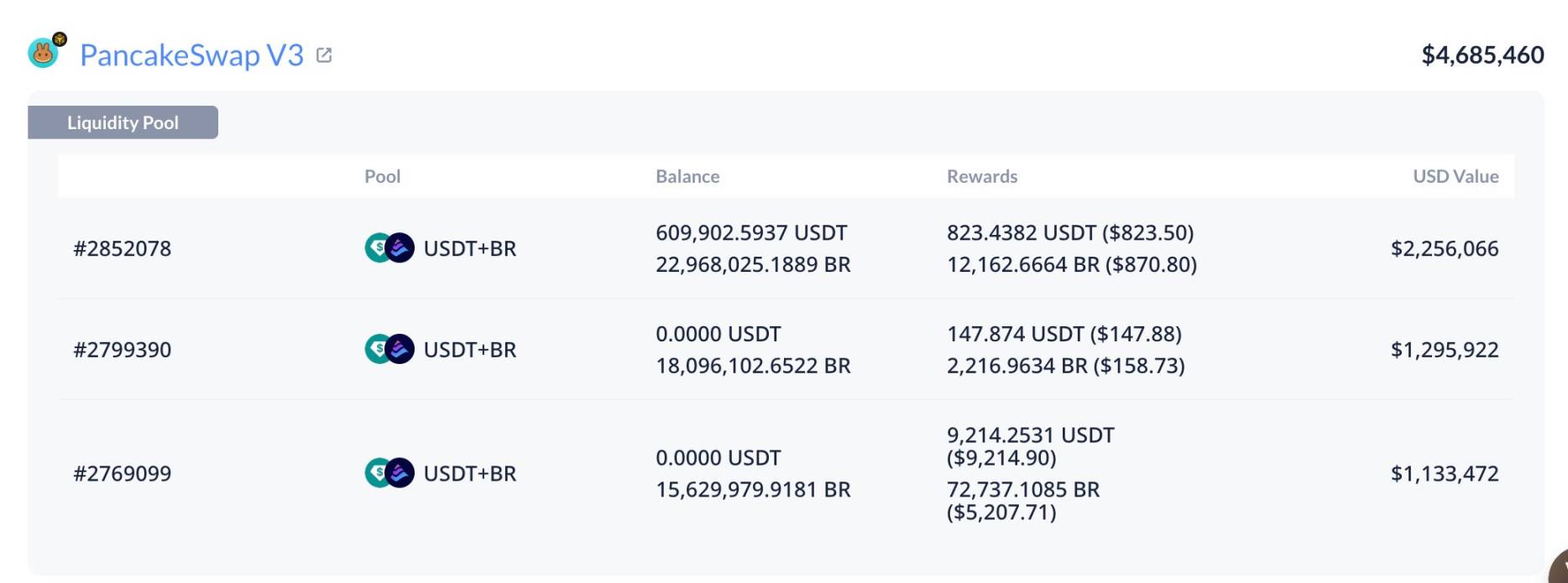

분석에 따르면 이번 매도는 프로젝트팀의 직접 행위로 보이지 않는다. 우선 동기 부여 측면에서 ZKJ 붕괴 사례라는 전례가 있음에도 불구하고 이렇게 공공연히 행동하는 것은 너무 노골적이며, 이번 대규모 트레이딩 활동은 더 가능성이 높게는 선물/현물 계약 상장 목적이라고 볼 수 있다. 또한 데이터를 보면, 프로젝트팀의 주요 유동성 주소인 0x5f6f70821362376928a67b91fa2179683fe48de7은 여전히 468.5만 달러의 유동성을 보유하고 있으며, 마지막 조작 시점은 7월 7일이고, 폭락 당시 실제로 아무런 조작도 하지 않았다.

백만 달러 규모의 주요 매도 주소 3곳은 모두 2주 전에 새로 생성된 주소이며, 6월 24일부터 28일 사이 거래소에서 자금을 인출한 후 바로 BR에 대량으로 진입했으며, 명확한 의도와 단일한 자금 출처를 가지고 있다.

상위 4번째 매도 주소인 0x58e837F8F9C1aCfE618AdbBa95314BE2ab55d19F의 경우 정보가 다소 많다. 이 주소의 자금 출처는 최초 2017년까지 거슬러 올라가며, Yunbi / ZB / Liqui / YoBit 등의 오래된 거래소들과 거래 기록이 있어 확실한 OG(Original Gangster) 성향을 지닌 것으로 보인다.

사용된 수법은 이전 ZKJ 붕괴 때와 별반 다르지 않으며, '순간적인 유동성 철수 + 대량 매도 + 다수 주소 협업'이라는 패턴이다. 다만 추적하기는 여전히 어렵다. 주요 주소들의 자금 경로가 모두 매우 단순하기 때문이다.

ZKJ 급락의 전례

사실 이런 유형의 조작은 이미 전례가 있다. ZKJ의 급락 사건은 BR의 이번 폭락에 대한 전형적인 전조였다. 불과 한 달도 안 된 6월 15일, ZKJ 토큰 역시 짧은 시간 내에 80% 이상 폭락했다. Polyhedra가 이후 발표한 초기 조사 보고서에 따르면, ZKJ 급락은 여러 주소가 협력하여 PancakeSwap V3에서 대량의 유동성을 회수한 후 신속하게 매도한 것이 원인이었다. 이로 인해 발생한 체인 상의 매도 압력이 중심화 거래소(Centralized Exchange)의 강제청산 메커니즘을 직접적으로 유발했고, Wintermute가 극단적으로 짧은 시간 내에 CEX로 339만 개의 ZKJ를 이체하면서 시장 불안을 더욱 부추겨 결국 약 9400만 달러 규모의 강제청산이 발생했다. 더 주목할 점은, ZKJ 급락 역시 바이낸스 알파 인센티브 메커니즘 아래에서 유동성이 과도하게 집중되고 잠금 장치가 없는 시장 구조를 형성한 결과라는 것이다. 이러한 뚜렷한 유사성은 BR 급락 사건 전체 흐름과 거의 완전히 겹친다.

현재 BR 프로젝트팀은 프로젝트 측이 유동성을 철수하지 않았으며, 유동성 주소를 공개했으며 앞으로도 유동성을 철수하지 않을 것이라며 사용자들에게 이성적인 태도를 당부했다. 또한 PancakeSwap의 BR/USDT 거래 풀 사용자를 추가로 지원하기 위해, 가격 급변기 동안 시장 변동성이나 슬리피지로 인해 명백한 손실을 입은 사용자에게 특별 에어드롭 보상을 제공할 예정이라고 밝혔다. 에어드롭의 구체적인 규칙 및 지급 방안은 향후 며칠 내에 공개 및 시행될 예정이다.

비록 프로젝트팀이 직접 개입하지 않았을 가능성은 있지만, 메커니즘 자체의 문제는 피할 수 없다. BR은 바이낸스 알파 프로젝트 중 '점수 쌓기형' 토큰 중 하나로, 프로젝트팀은 거래량을 부풀려 점수를 획득함으로써 소액 투자자들이 유동성을 제공하도록 유도하여 알파 활동 포인트 경쟁에 참여하게 한다.

6월 25일, 체인 상 데이터에 따르면 BR은 이미 바이낸스 알파 프로젝트 중 24시간 거래량이 가장 큰 토큰이 되었으며, 하루 거래량은 2.38억 달러에 달했다. Bedrock 공식 LP 주소 중 하나로 추정되는 0x9bd로 시작하는 주소는 6월 19일 이후 순차적으로 약 5000만 개의 BR(약 400만 달러)을 유동성 제공에 투입했다. 예를 들어 5시간 전 체인 상에서 평균 0.07959달러에 4143.6만 개의 토큰을 매각해 329.8만 달러를 얻었고, 이후 해당 주소는 PancakeSwap에 927만 개의 BR과 342.7만 개의 USDT로 양방향 유동성을 추가했으며, 5시간 동안 5412달러의 수수료를 창출했다.

바이낸스 알파 유동성 메커니즘, 다시 한번 의문 제기

커뮤니티의 반응도 점점 격렬해지고 있다. 암호화폐 OG인 @BroLeonAus는 BR이 폭락하자마자 즉각 게시물을 올려 "거래량 부풀리기 + 유동성 흡수" 모델의 위험성이 이미 오래 전부터 예견되었음을 지적했다. BR과 AB 등의 프로젝트가 막 상장했을 무렵, 이들 프로젝트가 선형 차트, 낮은 거래 수수료, 그리고 지속적인 유동성 유입 유도 등의 행동 특성을 보였고, 이는 전형적인 '점수 쌓기형 유동성 흡수' 성향임을 관찰할 수 있었다. 현재 두 프로젝트가 거의 동시에 급락 징후를 보이는 것은 그의 예측이 적중한 셈이다.

그의 주장에 따르면 현재 바이낸스 알파 메커니즘이 사용하는 포인트 산정 규칙에는 명백한 결함이 있으며, 간접적으로 프로젝트팀이 겉보기 거래 활성도를 조작함으로써 플랫폼 노출과 보상을 얻도록 유도하고 있다. 이러한 설계 하에서는 체인 상에서 '깊은 유동성, 안정적인 가격 움직임, 낮은 수수료'라는 환상을 만들기만 하면, 많은 소액 투자자(LP)들이 유입되면서 유동성이 집중되는 구조가 만들어진다. 프로젝트팀은 그저 '미끼를 뿌려놓고 기다리는' 식으로, 조건이 무르익으면 유동성을 신속히 철수하며 물량을 처분할 수 있고, 일반 사용자들은 결국 마지막 수요처가 되는 것이다.

BroLeon은 지난주 Bedrock 팀이 자신에게 마케팅 협업을 제안했지만, 이때 자신이 리스크 관리를 위해 제안한 내용은 프로젝트팀의 유동성을 제3자 잠금 장치로 묶어 사용자 보호를 강화하는 것이었으나, 상대방은 명확한 답변을 주지 않았고 결국 협업도 무산되었다고 밝혔다. 그는 현재로서는 확실한 증거가 BR 프로젝트팀이 이번 매도에 직접 관여했음을 입증하지 못한다 해도, 책임이 더 큰 쪽은 분명히 이러한 규칙의 큰 위험과 허점을 알고 있음에도 불구하고 이를 방관한 바이낸스 월렛 팀이라고 강조했다.

플랫폼은 본래 소액 투자자들에게 혜택을 주려는 의도였지만, 현실은 오히려 프로젝트팀이 메커니즘의 허점을 이용해 소액 투자자들을 수탈하고, 그 결과 플랫폼에 대한 부정적인 여론을 초래하는 상황으로 변질되고 있다. 현재의 DeFi 시장에서 어떤 인센티브 메커니즘이라도 남용의 경계를 제대로 설정하지 못하면, 투기꾼들의 '출금기'가 될 가능성이 있다. 알파는 과거 바이낸스가 체인 상 유동성 생태계에 대한 적극적인 탐색으로 여겨졌으며, 플랫폼 인센티브를 통해 더 많은 사용자가 체인 상 거래에 참여하고, 토큰의 활성도와 분산도를 높이려는 목적을 갖고 있었다.

그러나 현재까지의 양상은 이러한 설계의 본래 취지가 점차 왜곡되고 있음을 보여준다. 인센티브 메커니즘이 잠금 기간이나 실제 유동성과 연계되지 않아 거래량 조작이 난무하게 되었고, 프로젝트팀이나 단기 차익 실현자들은 거의 비용 없이 시장을 표면적 번영 상태로 유도한 후, 검토와 제약이 없는 상태에서 한 번의 수확을 완성한다. 만약 근본적인 변화가 이루어지지 않는다면, 사후 보상이나 설명에만 의존해서는 다음 번 '급락'을 막기 어렵다는 것이 현실이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News