암호화 시장 매크로 리포트: 알트코인 시즌 신호 확인, 기관 채택이 선택적 불장 가속화

1. 거시적 전환점 도래: 규제 완화와 정책 지원의 공명

2025년 3분기 초, 거시적 대국면은 조용히 변화하고 있다. 디지털 자산을 한때 가장자리로 밀어냈던 정책 환경이 이제는 제도적 추진력으로 전환되고 있다. 연준(Fed)이 2년간 이어진 금리 인상 사이클을 종료하고 재정정책이 다시 자극 궤도로 복귀하며, 전 세계적으로 암호화 자산 규제가 '수용적 프레임워크' 구축을 가속화하는 이 세 가지 배경 속에서 암호화 시장은 구조적 재평가의 직전 단계에 서 있다.

우선 통화정책 측면에서 미국의 거시 유동성 환경은 중요한 전환 국면에 접어들고 있다. 연준이 공식적으로 여전히 '데이터 의존'을 강조하지만, 시장은 이미 2025년 내 금리 인하에 대한 합의를 형성했으며, 점근도(점차트)의 후행성과 선물시장의 선행 예측 간의 격차는 점점 더 벌어지고 있다. 트럼프 행정부가 연준에 지속적으로 압력을 가함으로써 통화정책 도구마저 정치화되며, 2025년 하반기부터 2026년까지 미국의 실질금리가 고점에서 점차 하락할 것임을 시사한다. 이러한 기대치 차이는 위험자산, 특히 디지털 자산의 가치 평가에 상승 채널을 열어주고 있다. 더욱 중요한 것은 파월 의장이 정치적 게임에서 점차 소외되고 있으며, '더 순응적인 연준 의장'이 등장할 가능성이 커짐에 따라 완화는 단순한 기대를 넘어 실제 정책 현실이 될 수 있다는 점이다.

동시에 재정 분야에서도 적극적인 움직임이 진행 중이다. '일대미법안'(One Great America Act)을 비롯한 재정 확대 정책은 전례 없는 자본 방출 효과를 가져오고 있다. 트럼프 행정부가 제조업 회귀, AI 인프라, 에너지 독립 분야에 막대한 예산을 투입함으로써 전통 산업과 첨단 기술 신산업을 아우르는 '자본 홍수 채널'을 형성하고 있다. 이는 달러 내부 순환 구조를 재편할 뿐 아니라, 특히 고위험 프리미엄을 추구하는 자본의 맥락에서 디지털 자산에 대한 한계수요를 간접적으로 강화하고 있다. 동시에 미국 재무부는 국채 발행 전략에서도 보다 공격적인 태도를 취하며 '부채 확대를 두려워하지 않는다'는 신호를 보내고 있어 '인플레이션으로 성장을 사는 것'이 다시금 월가의 일반적 합의가 되고 있다.

정책 신호의 근본적 전환은 규제 구조의 변화에서도 명확히 드러난다. 2025년 들어 SEC의 암호화 시장에 대한 태도는 질적 변화를 겪었다. ETH 스테이킹 ETF의 정식 승인은 미국 규제기관이 수익 구조를 갖춘 디지털 자산이 전통 금융 체계에 진입할 수 있음을 처음으로 인정한 것을 의미한다. 또한 솔라나(Solana) ETF의 추진은 과거 '고베타 투기체인'으로 여겨졌던 솔라나에게도 제도적 수용이라는 역사적 기회를 제공하고 있다. 더욱 중요한 것은 SEC가 토큰 ETF 승인을 간소화하기 위한 통합 기준 마련에 착수했다는 점이며, 이는 반복 가능하고 양산 가능한 규제 준수 금융상품 채널을 구축하려는 의지를 나타낸다. 이는 규제 논리가 '방화벽'에서 '배관공학(pipe engineering)'으로 본질적 전환을 이루었음을 의미하며, 암호화 자산이 최초로 금융 인프라 계획에 포함된 것이다.

이러한 규제 사고의 변화는 미국에만 국한되지 않는다. 아시아 지역의 규제 경쟁도 가열되고 있으며, 특히 홍콩, 싱가포르, 아랍에미리트(UAE) 등의 금융 허브들이 스테이블코인, 결제 라이선스, Web3 혁신 프로젝트의 규제 인센티브를 선점하기 위해 치열하게 경쟁하고 있다. Circle이 미국에서 라이선스를 신청했고, Tether는 홍콩에서 홍콩달러 연동 스테이블코인을 준비 중이며, JD, 알리바바 등 중국 주요 기업들도 스테이블코인 관련 자격을 신청하고 있다. 이는 주권 자본과 인터넷 거대 플랫폼의 융합 흐름이 시작되었음을 보여준다. 즉 앞으로 스테이블코인은 단순한 거래 도구를 넘어 결제 네트워크, 기업 정산, 나아가 국가 금융 전략의 일부가 될 것이며, 그 이면에는 체인 상 유동성, 보안성, 인프라 자산에 대한 체계적 수요가 증가할 것이다.

또한 전통 금융시장의 리스크 성향도 회복 징후를 보이고 있다. S&P 500 지수가 6월에 사상 최고치를 경신하고, 기술주와 신자산이 동반 반등하며 IPO 시장이 회복되고 로빈후드(Robinhood) 등의 플랫폼 사용자 활성도가 상승하는 현상들은 하나의 신호를 전달한다. 즉 리스크 자금이 회귀하고 있으며, 이번 회귀는 더 이상 AI와 생명공학에만 집중되지 않고, 블록체인, 암호화 금융, 체인 상 구조적 수익 자산을 다시 평가하고 있다는 것이다. 이러한 자본 행동의 변화는 서사보다 더 성실하며, 정책보다도 앞서가는 선견지명을 지닌다.

통화정책이 완화 채널에 진입하고, 재정정책이 전면적으로 유동성을 공급하며, 규제 구조가 '규제 수용은 곧 지원'으로 전환되며, 리스크 선호도 전체가 회복되는 상황에서 암호화 자산의 전체 환경은 이미 2022년 말의 위기 상황을 벗어났다. 이러한 정책과 시장의 양륜 구동 아래에서 우리는 명확한 판단을 내릴 수 있다. 새로운 불장(강세장)의 준비는 감정이 아닌 제도에 의해 주도되는 가치 재평가 과정이라는 점이다. 비트코인이 날아오를 것이 아니라, 글로벌 자본시장이 다시 한번 '확정성 자산에 프리미엄을 부여하기' 시작한 것이며, 암호화 시장의 봄은 더 온화하지만 더욱 강력한 방식으로 돌아오고 있다.

2. 구조적 교체: 기업과 기관이 다음 불장을 주도하다

현재 암호화 시장에서 가장 주목해야 할 구조적 변화는 가격의 격렬한 변동이 아니라, 자금이 소매 투자자와 단기 자금에서 장기 보유자, 기업 금고, 금융기관으로 조용히 이동하는 깊은 구조다. 2년간의 정리와 재편을 거친 후, 암호화 시장 참여자의 구조는 역사적인 '셔플(shuffle)'을 겪고 있다. 투기를 중심으로 한 사용자는 점차 주변부로 밀려나고 있으며, 포트폴리오 구성 목적의 기관과 기업이 다음 불장의 결정적 힘이 되고 있다.

비트코인의 움직임이 이를 잘 설명해 준다. 가격 흐름상 큰 변화가 없지만, 유통 가능한 물량이 가속적으로 '잠김(lock-up)' 상태로 전환되고 있다. QCP Capital 등 다수 기관의 데이터에 따르면, 상장기업들이 지난 3분기 동안 누적 구매한 비트코인 물량은 동기 ETF 순매수 규모를 초과했다. 마이크로스트래티지(MicroStrategy), 엔비디아(NVIDIA) 공급망 기업, 일부 전통 에너지 및 소프트웨어 기업까지도 비트코인을 단기 자산 배분 도구가 아닌 '전략적 현금 대체수단'으로 보기 시작했다. 이와 같은 행동 뒤에는 글로벌 통화 가치 하락에 대한 깊은 인식과 ETF 등 제품 인센티브 구조에 대한 능동적 대응이 자리 잡고 있다. ETF에 비해 기업이 직접 현물 비트코인을 매입하는 것은 유연성과 투표권 면에서 우위를 가지며, 시장 감정에 휘둘리지 않고 더 강한 보유 탄력을 유지할 수 있다.

동시에 금융 인프라는 기관 자금의 유입을 위한 장애물을 제거하고 있다. 이더리움 스테이킹 ETF의 승인은 단지 규제 준수 상품의 경계를 확장한 것이 아니라, 기관이 '체인 상 수익 자산'을 전통 투자 포트폴리오에 포함시키기 시작했음을 의미한다. 솔라나 현물 ETF의 승인 기대감은 상상을 더욱 넓혔으며, 스테이킹 수익 메커니즘이 ETF에 포장되어 흡수된다면, 기존 자산관리자가 암호화 자산에 대해 가지던 '수익 없음, 순수 변동성'이라는 인식을 근본적으로 바꾸게 될 것이다. 또한 그레이스케일(GreyScale) 산하 대형 암호화 펀드들이 잇따라 ETF 형태로 전환을 신청하면서 전통 자산운용 메커니즘과 블록체인 자산관리 메커니즘 사이의 '장벽'이 무너지고 있음을 나타낸다.

더욱 중요한 것은 기업들이 체인 상 금융시장에 직접 참여함으로써 과거의 '장외 투자'와 체인 상 세계의 격리를 깨뜨리고 있다는 점이다. Bitmine이 2000만 달러 규모의 프라이빗 방식으로 ETH를 추가 매수했고, DeFi Development는 1억 달러를 들여 솔라나 생태계 프로젝트 인수 및 플랫폼 지분 매각에 나섰다. 이는 초기 스타트업에 투자하는 벤처캐피탈 방식이 아니라, '산업 인수합병', '전략적 배치'적 색채를 띤 자본 투입이며, 새로운 금융 인프라의 핵심 자산 권리와 수익 배분권을 확보하려는 의도를 가지고 있다. 이러한 행동은 시장에 장기적인 효과를 가져오며, 시장 심리를 안정화시킬 뿐 아니라 하위 프로토콜의 가치 기준 역량을 강화한다.

파생상품과 체인 상 유동성 영역에서도 전통 금융이 적극적으로 진출하고 있다. CME의 솔라나 선물 미결제약정은 175만 건을 기록하며 사상 최고치를 경신했고, XRP 선물 월간 거래량도 처음으로 5억 달러를 돌파했다. 이는 전통 거래 기관들이 암호화 자산을 전략 모델에 포함시켰음을 보여준다. 이 뒷면에는 헤지펀드, 구조화 상품 공급자, 다중 전략 CTA 자금의 지속적인 유입이 있다. 이들 참가자는 단기 폭리 추구보다는 변동성 차익거래, 자금 구조 게임, 양적 요인 모델을 기반으로 하며, 시장에 '유동성 밀도'와 '시장 깊이'의 근본적 강화를 가져올 것이다.

구조적 교체 관점에서 보면, 소매 투자자와 단기 플레이어의 활동성이 크게 줄어든 것도 위의 추세를 강화하고 있다. 체인 상 데이터에 따르면 단기 보유자 비율이 계속 하락하고 있으며, 초기 웨일(대규모 지갑)의 활동성도 감소하고 있고, 체인 상 검색 및 지갑 상호작용 데이터가 안정세를 보이고 있어 시장이 '교체 침전기'에 있음을 보여준다. 이 단계에서는 가격이 다소 평온하지만, 역사적 경험상 이런 침묵기가 오히려 가장 큰 상승장의 시작을 예고하는 경우가 많다. 즉, 자금은 더 이상 소매 투자자 손에 있지 않고, 기관들이 조용히 '밑천(저점 매수)'을 쌓고 있는 것이다.

무시할 수 없는 것은 금융기관의 '상품화 능력'도 빠르게 실현되고 있다는 점이다. JP모건, 피델리티(Fidelity), 베일더(BlackRock)에서부터 로빈후드, 페이팔(PayPal), 리뷰롤트(Revolut) 같은 신생 리테일 금융 플랫폼에 이르기까지 모두 암호화 자산의 거래, 스테이킹, 대출, 결제 기능을 확장하고 있다. 이는 암호화 자산이 법정화폐 체계 내에서 실제로 '사용 가능'해지는 것뿐만 아니라, 더 풍부한 금융 속성을 제공받게 된다는 의미다. 앞으로 BTC와 ETH는 더 이상 '변동성이 큰 디지털 자산'이 아니라 '배분 가능한 자산 클래스'가 될 것이며, 파생상품 시장, 결제 시나리오, 수익 구조, 신용등급을 갖춘 완전한 금융 생태계를 형성하게 될 것이다.

본질적으로 이번 구조적 교체는 단순한 보유 포트폴리오 회전이 아니라, 암호화 자산의 '금융 상품화'가 깊이 있게 전개되고 있으며, 가치 발견 논리가 완전히 재편되고 있다는 것을 의미한다. 시장을 주도하는 주체는 더 이상 감정과 핫이슈에 의해 움직이는 '빠른 돈 세대'가 아니라, 중장기 전략 계획을 갖고, 배분 논리가 명확하며, 자금 구조가 안정된 기관과 기업들이다. 진정한 제도화되고 구조화된 불장이 조용히 준비되고 있으며, 크게 소란을 피우지도, 열광하지도 않겠지만, 더 견고하고 오래가며 더 근본적인 변화를 가져올 것이다.

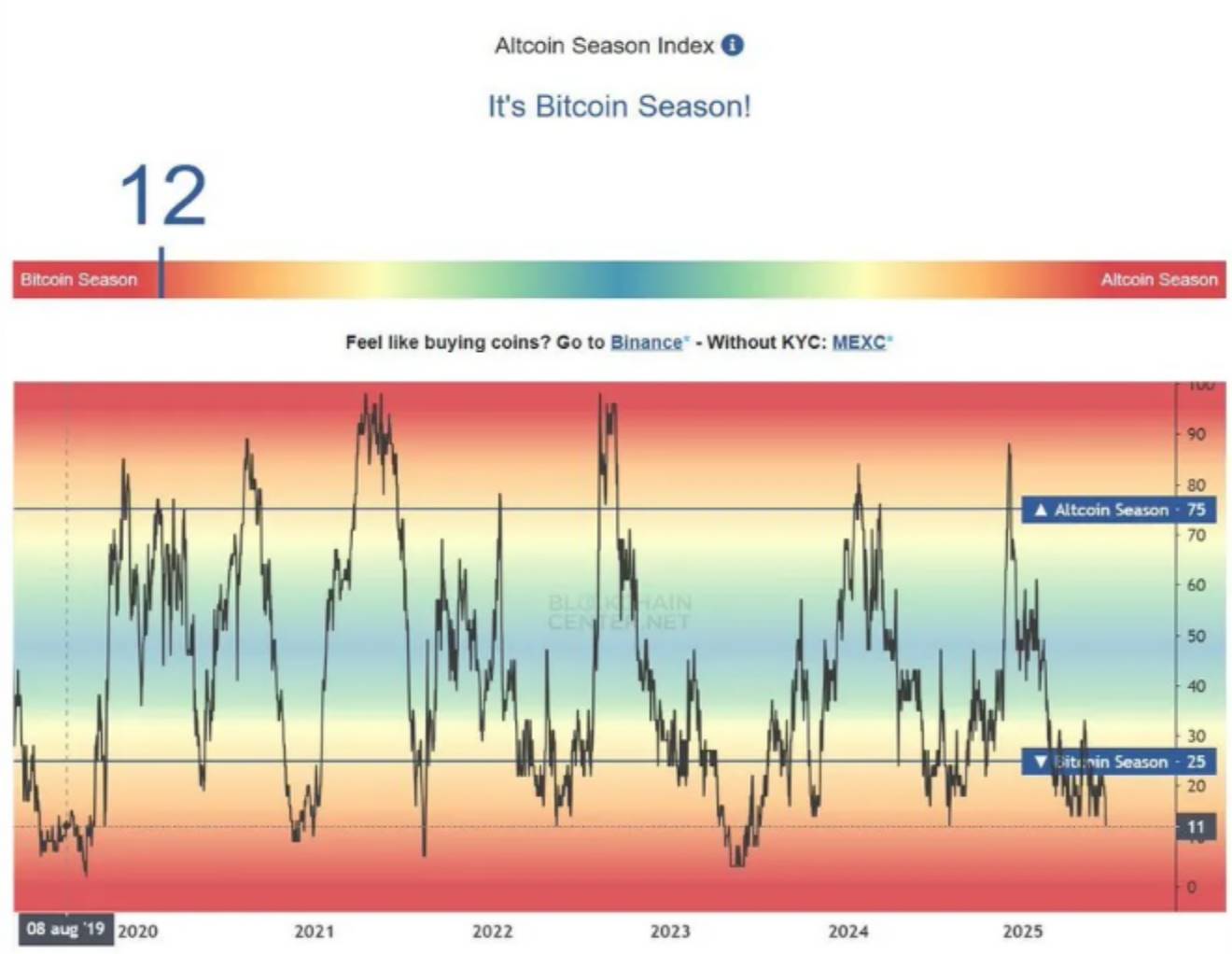

3. 알트코인 시즌의 새로운 시대: 만반상승에서 '선택적 불장'으로

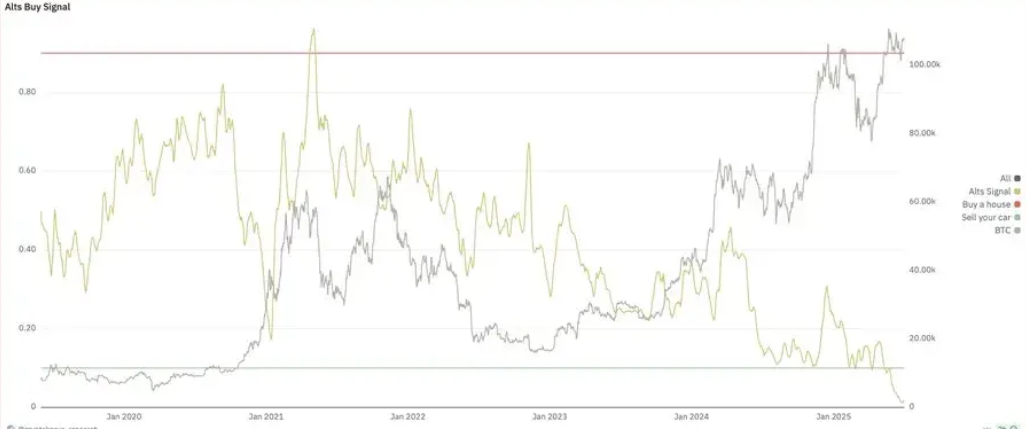

'알트코인 시즌'이라고 하면 사람들은 2021년처럼 전 분야가 꽃필듯이 전면 상승하는 광란의 광경을 떠올린다. 그러나 2025년 현재 시장의 진화 궤적은 조용히 변화했으며, '알트코인 상승 = 전부 상승'이라는 논리는 더 이상 성립하지 않는다. 현재의 '알트코인 시즌'은 새로운 단계로 접어들고 있다. 전면 상승은 사라지고, ETF, 실질 수익, 기관 채택 등의 서사를 중심으로 한 '선택적 불장(selective bull market)'이 그 자리를 대신하고 있다. 이는 암호화 시장이 점차 성숙해지고 있음을 보여주는 것이며, 시장이 이성으로 회귀한 이후 자본 선별 메커니즘이 작동하는 필연적 결과다.

구조적 신호 측면에서 주류 알트코인 자산의 자금 교체는 새로운 단계의 침전을 완료했다. ETH/BTC 비율은 수주간 하락 후 처음으로 강력한 반등을 보였고, 웨일 주소들이 매우 짧은 시간 내에 백만 개 이상의 ETH를 매집했으며, 체인 상 대규모 거래가 빈번하게 발생하면서 주요 자금이 이더리움 등 일급 자산을 다시 평가하고 있음을 나타낸다. 동시에 소매 투자자의 심리는 여전히 저조하며, 검색 지수와 지갑 생성량도 눈에 띄는 회복을 보이지 않고 있다. 하지만 이는 오히려 다음 상승장에 이상적인 '낮은 간섭' 환경을 만들어준다. 감정 과열도 없고, 소매 투자자 폭증도 없기 때문에 시장은 기관의 리듬에 의해 더 쉽게 주도될 수 있다. 역사적 경험상 바로 이런 '오르는 듯 오르지 않는 듯, 안정되는 듯 아닌 듯'한 순간에 가장 큰 추세적 기회가 숨어 있다.

그러나 과거와 다른 점은 이번 알트코인 상승장이 더 이상 '모두 함께 날아오르는' 것이 아니라 '각자 날아가는' 양상이라는 점이다. ETF 신청은 새로운 테마 구조의 앵커가 되었다. 특히 솔라나 현물 ETF는 다음 '시장 합의형 이벤트'로 간주되고 있다. 이더리움 스테이킹 ETF 출시에서부터 솔라나 체인 상 스테이킹 수익이 ETF 배당 구조에 포함될지 여부까지, 투자자들은 이제 스테이킹 자산을 중심으로 포지션을 구성하고 있으며, JTO, MNDE 등의 거버넌스 토큰 가격도 독자적인 흐름을 보이기 시작했다. 예상컨대, 새로운 서사 사이클에서 자산의 성과는 'ETF 가능성 여부', '실질 수익 분배 능력 보유 여부', '기관 배분 유치 가능성'을 중심으로 전개될 것이며, 더 이상 한 번의 상승장으로 모든 토큰이 물 들어올 듯 상승하는 시대는 끝났다. 강자는 계속 강해지고, 약자는 도태되는 분화적 진화가 진행될 것이다.

DeFi도 이번 '선택적 불장'의 중요한 무대지만, 그 논리 자체도 근본적으로 변화했다. 사용자들은 '에어드롭 중심 DeFi'에서 '현금흐름 중심 DeFi'로 이동하고 있으며, 프로토콜 수익, 스테이블코인 수익 전략, 리스테이킹 메커니즘 등이 자산 가치 평가의 핵심 지표가 되고 있다. 유동성 제공자들은 더 이상 높은 APY 유인에盲目하게 매달리지 않고, 전략의 투명성, 수익의 지속성, 잠재적 리스크 구조를 더 중요하게 여기고 있다. 이러한 변화는 Renzo, Size Credit, Yield Nest 등의 프로젝트 폭발을 촉발했으며, 이들은 대대적인 마케팅이나 과장 없이도 구조화된 수익 상품, 고정 금리 금고 등의 혁신적 설계를 통해 자본의 지속적인 유입을 끌어냈다.

자본의 선택도 점점 더 '현실주의'적으로 변하고 있다. 한편으로는 실물자산(RWA)을 담보로 한 스테이블코인 전략이 기관의 관심을 받고 있으며, Euler Prime 등의 프로토콜은 체인 상 '국채 유사 상품'을 만들려 하고 있다. 다른 한편으로는 크로스체인 유동성 통합과 사용자 경험의 일원화가 자금 흐름을 결정짓는 핵심 요인이 되고 있으며, Enso, Wormhole, T1 Protocol 등의 중간층 프로젝트는 무감각 브릿지(bridge)와 내장형 DeFi 기능을 바탕으로 자금이 집중되는 새로운 허브가 되고 있다. 즉, 이러한 '선택적 불장' 속에서 더 이상 L1 공용망 자체가 추세를 주도하지 않고, 그 위에 구축된 인프라와 조합 가능한 프로토콜이 새로운 가치 평가 중심이 되고 있다.

동시에 시장의 투기적 부분도 방향을 전환하고 있다. 밈코인(meme coin)은 여전히 인기는 있지만, '모두가 함께 끌어올리는' 시대는 영영 지나갔다. 대신 '플랫폼 롤오버 거래' 전략이 부상하고 있으며, 예를 들어 바이낸스(Binance)에 상장된 밈코인 선물은 대부분 빠르게 음수로 전환되는 자금 비용(funding rate)을 이용해 급등 후 매도하는 방식으로 운영되며, 이는 위험이 매우 크고 지속 가능성이 없다. 이는 투기적 핫이슈가 여전히 존재하더라도 주류 자금의 관심이 명백히 이탈했음을 의미한다. 자본은 폭발적인 수익을 포기하더라도 지속적인 수익을 제공하고, 진짜 사용자와 강력한 서사를 가진 프로젝트에 배분하는 것을 선호하며, 더 확실한 성장 경로를 추구하고 있다.

결론적으로 이번 알트코인 시즌의 핵심 특징은 '어느 공용망이 날아오느냐'가 아니라 '어떤 자산이 전통 금융 논리에 편입될 가능성이 있느냐'에 있다. ETF 구조 변화, 리스테이킹 수익 모델, 크로스체인 UX 간소화, RWA와 기관 신용 인프라의 융합 등을 통해 암호화 시장은 깊이 있는 가치 재평가 사이클을 맞이하고 있다. 선택적 불장은 불장의 약화가 아니라 불장의 업그레이드다. 미래는 더 이상 어리석은 게임이 아니라, 서사 논리를 미리 이해하고, 금융 구조를 파악하며, '조용한 시장' 속에서 조용히 포지션을 쌓는 사람들에게 속해 있다.

4. 3분기 투자 프레임워크: 핵심 배분에서 이벤트 주도까지

2025년 3분기의 시장 포지셔닝은 더 이상 단순히 '시장 심리 회복'이나 '비트코인 독주'를 예측하는 수준을 넘어서야 한다. 이는 고금리 종료 국면과 ETF 자금의 지속 유입이라는 거시적 대세 속에서 전 차원적인 자산 구조 재편이다. 투자자는 '핵심 배분의 안정성'과 '이벤트 주도의 국지적 폭발' 사이에서 균형점을 찾아야 한다. 비트코인의 장기 배분에서 솔라나 ETF 테마 거래, DeFi 실질 수익 프로토콜과 RWA 금고의 롤오버 전략에 이르기까지, 계층적이며 유연한 자산 배분 프레임워크가 3분기 변동성 장세를 헤쳐 나가는 필수 조건이 되었다.

우선 비트코인은 여전히 핵심 포지션의 최우선 선택지다. ETF 유입이 실질적 반전을 보이지 않고, 기업 금고가 지속해서 매수하며, 연준 정책이 비둘기파 신호를 보내는 환경에서 BTC는 매우 강한 하락 저항성과 자금 흡인 효과를 보여주고 있다. 스탠다드차타드 은행의 최신 보고서는 연말 가격 상한을 20만 달러로 예측했는데, 다소 높은 예상이지만 그 이면의 논리는 매우 설득력 있다. 기업 매수가 시장의 가장 큰 변수가 되었으며, ETF의 '구조적 자금 흡수' 특성이 반감기 사이클의 전통적 가격 궤적을 이미 바꿔놓았다. 비트코인이 당장 신고점을 갱신하지 못하더라도, 그 자금 구조와 속성은 여전히 현재 사이클에서 가장 안정적인 밑천 자산임을 결정한다.

주류 자산의 롤오버 논리에서 솔라나는 3분기 가장 강력한 테마 폭발력을 지닌 대상이다. VanEck, 21Shares, Bitwise 등 주요 기관들이 SOL 현물 ETF 신청을 제출했으며, 승인 창문은 9월 전후에 종료될 것으로 예상된다. 스테이킹 메커니즘이 ETF 구조에 포함될 가능성이 높아지면서 '준배당 자산'이라는 속성이 많은 자금의 선제 포지셔닝을 유도하고 있다. 이 서사는 SOL 현물 자체를 촉진할 뿐 아니라, JTO, MNDE 등 스테이킹 생태계의 거버넌스 토큰에도 긍정적 영향을 미칠 것이다. 현재 약 150달러 수준의 가격을 고려하면, SOL은 매우 높은 가성비와 베타 탄성을 갖추고 있다. 올해 초 BTC 상승장을 놓친 자금들에게 솔라나 섹터는 '보합 상승' 또는 '선도 상승'의 전략적 선택지가 될 것이다.

섹터 차원에서 DeFi 조합은 여전히 재구성할 가치가 있다. 과거 'APY 경쟁' 단계와 달리, 현재는 현금흐름이 안정되고 실질 수익 배분 능력이 있으며 거버넌스 메커니즘이 성숙한 프로토콜에 집중해야 한다. SYRUP, LQTY, EUL, FLUID 등을 참고하여 동일 비중으로 배분하고,个别 프로젝트의 상대 수익을 포착한 후 수익을 재순환하는 전략을 활용할 수 있다. 특히 이들 프로토콜은 '자금 회수 속도가 느리고, 폭발이 지연되는' 특성을 가지므로 중장기 배분 전략으로 접근해야 하며, 급등추격과 급락매도를 피해야 한다. 특히 비트코인 지배율이 높은 수준을 유지하고, 주류 심리가 알트코인으로 전면 전환하지 않은 상황에서는 DeFi 자산이 전술적 투기보다는 구조적 보완으로 적합하다.

투기성 포지션 배분 측면에서는 밈자산의 노출 비중을 엄격히 통제해야 한다. 총 자산 순자산가치(NAV)의 5% 이내로 제한하고, 옵션 사고방식으로 포지션 관리하는 것이 좋다. 현재 밈코인 선물은 고주파 자금에 의해 조작되는 경우가 많아 위험이 매우 높지만, 드물게 고수익 기회도 존재하므로 명확한 손절 메커니즘, 익절 규칙, 보유 한도를 설정해야 한다. 특히 바이낸스 등 주요 거래소에서 출시된 선물 상품($BANANAS31, $TUT, $SIREN)은 짧은 주기의 급등이 종종 높은 음수 자금비용과 격렬한 조정을 동반하므로 '빠르게 진입하고 빠르게 탈출하는' 전략 프레임워크를 설정해야 한다. 이벤트 주도 거래에 익숙한 투자자라면 이러한 자산을 심리 보충 도구로 활용할 수 있지만, 절대 추세의 핵심으로 오해해서는 안 된다.

배분 전략 외에 3분기 또 다른 핵심은 이벤트 주도 포지셔닝의 타이밍이다. 현재 시장은 '정보 진공 상태'에서 '이벤트 밀집 공개'로 전환되는 과도기에 있다. 트럼프가 다시 한번 암호화 채굴업을 지지하고 파월 의장을 비판한 것은 정책 게임의 가속화 기대를 불러일으켰다. '일대미법안' 통과, 로빈후드 L2가 아비트럼 오르빗(Arbitrum Orbit) 진출, 서클이 미국 라이선스 신청 등 일련의 신호들은 미국 규제환경이 빠르게 변화하고 있음을 보여준다. 솔라나 ETF 심사 시점이 다가옴에 따라 시장은 8월 중순부터 9월 초에 걸쳐 '정책+자본 공명' 상승장을 맞을 것으로 예상된다. 이러한 이벤트에 대한 포지셔닝은 '호재 실현 후'가 아니라 사전에 예측하고 점진적으로 매수하여 고점 매수 함정을 피해야 한다.

또한 구조적 대체 테마의 증폭 동력도 주목해야 한다. 예를 들어 로빈후드가 L2를 구축하고 토큰화 주식 거래를 추진한다면 '거래소 체인'과 RWA 통합의 새로운 서사를 촉발할 수 있다. 또한 $H(Humanity Protocol)와 $SAHARA(AI+DePIN 융합) 등의 프로젝트는 검증 가능한 로드맵과 활발한 커뮤니티라는 두 가지 요소를 갖추고 있어 주변부 섹터 내에서 '폭발점'이 될 수도 있다. 로드맵을 심층적으로 분석할 수 있는 투자자라면 이러한 프로젝트의 초기 기회를 고변동성 전략의 일부로 삼을 수 있지만, 반드시 포지션을 통제하고 리스크 관리를 준수해야 한다.

전반적으로 2025년 3분기 투자 전략은 '물벼락식' 배팅 사고를 버리고 '핵심을 앵커로, 이벤트를 날개로' 하는 혼합 전략으로 전환해야 한다. 비트코인은 앵커, SOL은 깃발, DeFi는 구조, 밈코인은 보완, 이벤트는 가속기다. 각 부분은 서로 다른 포지션 비중과 거래 리듬에 대응해야 한다. ETF 자금 기반의 지속 확대라는 새로운 환경에서 시장은 조용히 '주류 자산 + 테마 서사 + 실질 수익'의 새로운 가치 평가 체계를 재편하고 있다. 투자자의 성공은 더 이상 운에 달려 있지 않으며, 이번 구조 변화 이면의 자본 논리를 얼마나 잘 이해하는지에 달려 있다.

5. 맺음말: 다음 차례의 부의 이동은 이미 시작되었다

모든 불장과 약세장의 순환은 실질적으로 가치 재평가의 주기적 셔플링이며, 진정한 부의 이동은 시장이 가장 시끄러운 순간이 아니라 혼돈 속에서 조용히 이루어진다. 현재 이 시장의 전환점에서 시장 표면은 아직 '전 국민 광란' 단계로 돌아가지 않았지만, 기관이 주도하고, 규제가 밀어주며, 실질 수익이 뒷받침하는 '선택적 불장'이 준비되고 있다. 즉, 이야기의 머릿글은 이미 써졌으며, 그것을 이해하는 소수만이 입장할 뿐이다.

비트코인의 역할은 이미 근본적으로 변화했다. 그것은 더 이상 젊은이들의 투기 상징이 아니라, 전 세계 기업의 재무제표상 새로운 준비 자산으로, 국가 차원의 인플레이션 헤지 도구로 점차 자리잡고 있다. 지난 1년간 테슬라, 마이크로스트래티지에서 Bitmine, 스퀘어에 이르기까지越来越多的企业将其纳入核心持仓;同时,美国ETF的流入改变了以往“矿工-交易所-散户”的筹码结构,构筑起一个底层的资本蓄水池。未来对比特币价格影响最大的力量,不是X平台上的热帖,而是下一个季度财报中机构的买入记录,是养老金、主权财富基金的配置决策,是宏观政策预期对风险资产估值体系的重定价。

与此同时,那些代表下一代金融范式的基础设施与资产,也在缓慢而坚定地完成从“叙事泡沫”到“系统接管”的进化。Solana、EigenLayer、L2 Rollup、RWA 金库、再质押债券……它们代表的是一种趋势:加密资产正从“无政府的资本实验”,变成“可预期的制度资产”,而这些结构性机会,将引领下一轮资本潮汐的方向。别误会,这不是一场暴富游戏的延续,而是一场跨越资产边界的定价革命。过去属于PC互联网和美股,未来属于链上协作与数字产权。

山寨季不是回来了,而是变了。那种2021年Meme共振、链游联动的“全面普涨”,不会重演。下一轮行情,将更深地绑定于真实收益、用户增长和制度性接入这三大锚点。那些能为机构提供稳定收益预期的协议,那些能借助ETF通道吸引稳定资金的资产,那些真正具备RWA映射能力、能嫁接现实体量的DeFi项目,将成为新周期中的“绩优股”。这是一次“山寨”的精英化,一次淘汰99%伪资产的选择性牛市。

而普通投资者,身处其中,面对的挑战与机会并存。市场的表象仍是一潭死水——热度低、板块散、情绪弱、动能差,但这正是大资金悄悄完成建仓的黄金时期。当市场开始追问“下一个爆发点在哪”,你需要问的其实是:“我是否站在了正确的结构之上?”是仓位结构的重构,而非暴击博弈的偶然,才决定你能否吃到主升浪的利润。

无论是比特币的机构接盘、Solana的ETF叙事、DeFi的现金流估值体系重建,还是稳定币的全球化浪潮、L2的新秩序确立,2025年第三季度,都将是这场财富迁移的前奏。你或许还没有感知,但它已经发生;你或许还在等待,但机会从不等人。

下一轮牛市不会为谁敲钟,它只会奖励那些比市场早一段时间思考的人。现在,是时候认真规划自己的仓位结构、信息来源和交易节奏了。财富不会在高潮处分发,而在黎明前悄然转移。

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News