Hyperliquid 의 프리마켓 계약이 창신메모리에 7.2 달러의 가격을 책정했으며, 외국 자본이 DeFi 를 통해 중국 메모리 내러티브에 참여하고 있다

저자:클로드, TechFlow

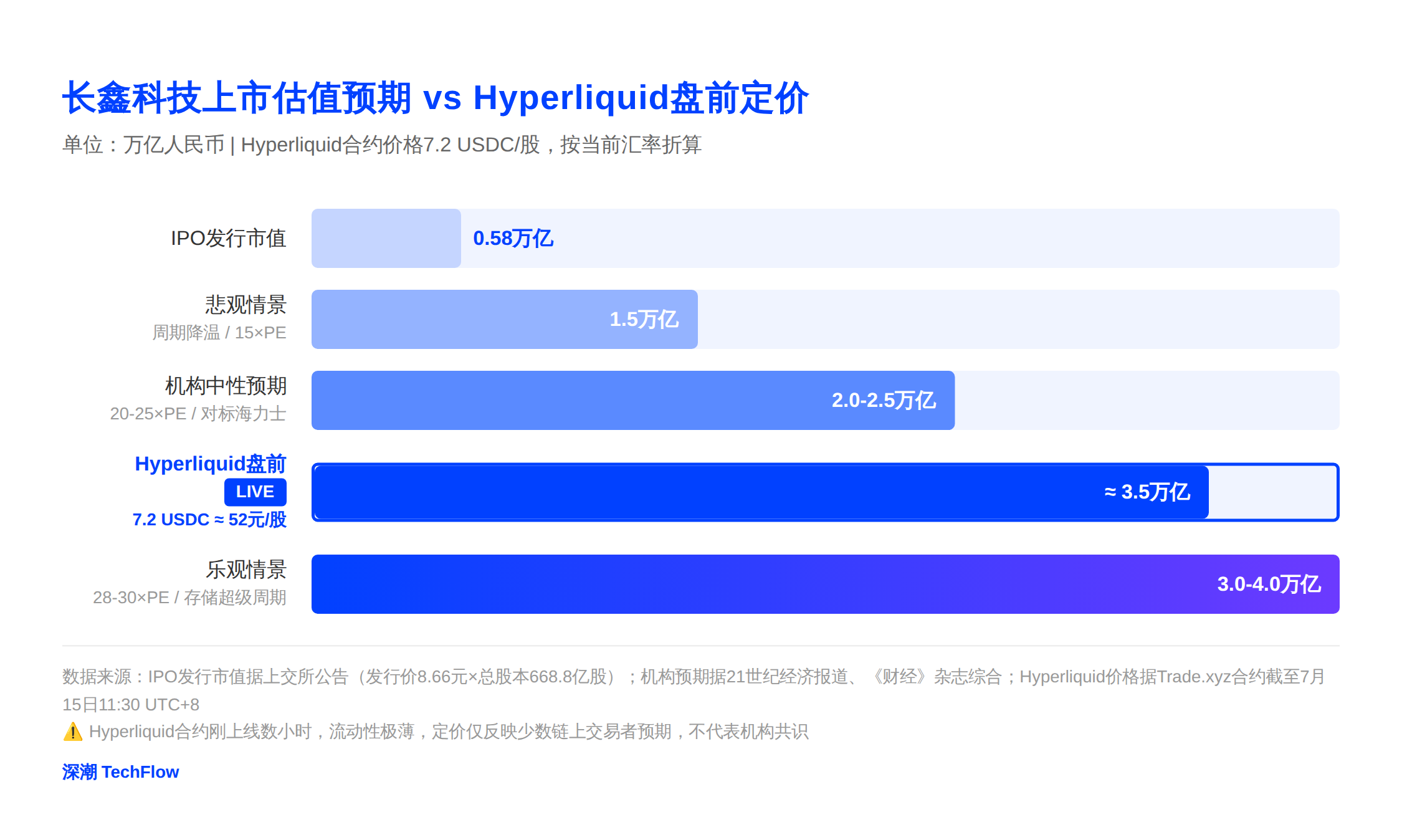

TechFlow 편집자 주:창신과기 커촹반 IPO 가격 8.66 위안/주, 자금 조달 579 억 위안, 7 월 16 일 청약. 청약 전날 밤, Trade.xyz 가 Hyperliquid 에 CXMT 영구 계약을 배치했으며, 현재 거래가 7.2 USDC(약 52 위안/주), 24 시간 거래액 132 만 달러, 미결제 약정 241 만 달러, 암시적 시가총액 약 3.5 조 위안으로 기관 예상 2-3 조 위안의 상단에 위치했다. 이는 온체인 장전 계약이 처음으로 A 주 커촹반 IPO 를 조준한 것이며, 해외 투자자가 '중국 스토리지 대체' 내러티브에 개입하는 가장 직접적인 진입로이기도 하다.

창신과기가 상하이 증권거래소에서 종을 치기도 전에 암호화 시장의 가격 발견은 이미 시작되었다.

블룸버그 7 월 15 일 보도에 따르면, Trade.xyz 가 Hyperliquid 블록체인에 창신과기 (CXMT) 영구 계약을 배치했으며, 계약 코드 xyz:CXMTUSD 다. 기사 작성 시점 기준, 계약 24 시간 거래액 약 132 만 달러, 미결제 약정 약 241 만 달러, 자금 비율 0.0014%. 가격은 초기 표시가 약 6 달러에서 7.2 달러로 상승했으며, 24 시간 상승률 20%.

이는 Hyperliquid 가 IPO 를 위해 장전 가격 책정을 한 첫 번째가 아니다. 올해 5 월, AI 칩 회사 Cerebras 상장 전, Hyperliquid 장전 계약과 나스닥 시가가 1.3% 차이밖에 나지 않았으며; 6 월 SpaceX IPO 당일, 온체인 계약 단일 거래액 13.8 억 달러. 하지만 A 주 커촹반 종목을 조준한 것은 이번이 처음이다.

7.2 달러는 약 52 위안/주, 암시적 시가총액 약 3.5 조 위안

계약은 USDC 로 가격 책정하여 주당 가격을 추적하며, SpaceX, Cerebras 장전 계약과 동일한 로직을 채택했다.

현재 환율로 환산하면, 7.2 달러는 약 52 위안/주이며, 발행 후 총 주식 수 668 억 8800 만 주를 곱하면 암시적 총 시가총액은 약 3.5 조 위안으로, IPO 발행 시가총액 5792 억 위안의 약 6 배에 해당한다.

이 가격 책정은 매도 기관 예상의 다소 낙관적인 구간에 위치한다. 21 세기 경제 보도는 투자은행 관계자를 인용해 창신과기 상장 후 예상 가치 2 조 위안에서 2.5 조 위안이라고 밝혔으며; 《재경》잡지는 여러 기관 추산을 종합해 낙관적 시나리오에서 3 조 위안에서 4 조 위안 이상을 제시했다. Hyperliquid 장전의 3.5 조 위안 가격 책정은 중립 상단과 낙관 하단 사이에 위치한다.

다른 해석: 만약 이들 온체인 거래자의 판단이 정확하다면, 창신과기 상장 첫날 주가는 50 위안 근처에서 시작할 수 있으며, 이는 8.66 위안 발행가의 약 6 배다. 올해 상반기 A 주 커촹반 신규 주식 첫날 평균 상승률 489% 로, 6 배 시작은 터무니없지 않다.

계약 런칭不到 24 시간, 132 만 달러의 거래량과 241 만 달러의 미결제 약정은 온체인 시장에 초기 유동성을 형성했으나, SpaceX 상장일 13.8 억 달러의 단일 거래액과 비교하면 여전히 규모 차이가 있다. 이 가격은 초기 참여자의 방향성 판단을 반영할 뿐, 기관급 가격 책정은 아니다.

A 주는 당일 매수 후 매도 불가, 공매도 불가: 영구 계약이 자연스럽게 공백 메워

왜 암호화 거래자가 중국 A 주 한 종목을 주목할까? 해외 소셜 미디어 플랫폼의 일부 투자자 견해가 문제를 설명할 수 있을 것이다. A 주의 제도적 제한이 바로 영구 계약의 기회다.

A 주에는 두 가지 구조적 제한이 있다. T+1 결제는 매수 당일 매도 불가를 의미하며, 커촹반 개별 종목은 증권 대여 공매도 불가다. 창신과기처럼 상장 첫날 거대한 변동성이 발생할 수 있는 종목의 경우, A 주 보유자는 곤란한 상황에 직면한다: 상한판의 미실현 이익을 얻어도 당일 이익을 고정할 수 없으며, 이튿날 고가 시작 후 하락할 위험에 완전히 노출된다.

Hyperliquid 의 영구 계약에는 이러한 제한이 없다. 24/7 거래,多空 양방향, 레버리지 조절 가능. 이론적으로, 창신과기 A 주 포지션을 보유한 투자자는 Hyperliquid 에서 숏 포지션을 열어 야간 위험을 헷지할 수 있다.

하지만 차익거래 경로 부재는 직시해야 할 문제다. Cerebras 와 SpaceX 는 나스닥에 상장되어 글로벌 투자자가 정주식과 계약 간 자유롭게 차익거래할 수 있어 가격이 빠르게 수렴한다. 창신과기는 상하이 증권거래소 커촹반에 상장되어 50 만 위안 자산 문턱과 QFII 한도 제한으로 대부분 해외 개인 투자자가 정주식을 직접 매수할 수 없다.

계약 가격과 A 주 실제 거래 가격 간에 장기적으로 가격 차이가 존재할 수 있으며, 투자자는 이에 대해 추가적으로 가격 책정해야 한다.

외자, A 주 매수 불가, DeFi 가 '중국 스토리지 대체' 개념의 진입로 되어

Blockchain.News 는 보도에서 직접적으로 명시했다: CXMT 계약은 해외 거래자에게 커촹반 50 만 위안 문턱을 우회하는 통로를 제공했다.

이 수요는 근거 없이 만들어진 것이 아니다. 창신과기는 글로벌 4 대 DRAM 공급업체로, 1 분기 글로벌 시장 점유율 7.7% 로, SemiAnalysis 는 연말 마이크론을 넘어 글로벌 3 위에 오를 것으로 예상했다. 애플은 이미 중국 시장 기기용 창신과기 DRAM 칩 테스트를 시작했다 (영국《파이낸셜 타임스》7 월 8 일 보도). 2026 년 상반기 귀속 모회사 순이익 500 억에서 570 억 위안 예상, 이익률 약 70% 로 SK 하이닉스의 73% 와 삼성의 81% 와 동일한 수준이다.

이러한 회사 상장, 글로벌 스토리지 업계 투자자 모두 주목하지만 대부분 사람은 매수할 수 없다. 암호화 연구 기관 Citrini 는 여러 차례 유료 연구 보고서에서 Hyperliquid 영구 계약 시나리오를 추천하며 동시에 창신과기를 낙관했다.

외자가 A 주에 직접 참여할 수 없는 상황에서, Hyperliquid 계약은 그들이 '중국 스토리지 대체' 개념에 개입하는 가장 편리한 채널이 될 수 있다.

더 큰 그림에서 보면, 이는 DeFi 인프라가 처음으로 중국 커촹반 종목을 대상으로 평행 가격 책정 시장을 생성하는 데 사용된 것이다. Hyperliquid 의 HIP-3 프레임워크는 50 만 개 HYPE 토큰 (약 2800 만 달러) 을 스테이킹한 어떤 엔티티도 영구 계약을 배치할 수 있게 허용하며, Trade.xyz 는 이 메커니즘을 이용해 차례로 SpaceX, Cerebras, OpenAI, Anthropic 등 회사의 장전 계약을 런칭했으며, 누적 14.6 억 달러 이상 거래량을 발생시켰다. TradingView 가 7 월 2 일 Hyperliquid 와 Trade.xyz 데이터 소스에 접속한 후, 온체인 영구 계약 가격 추세는 주류 시세 터미널에 진입했다.

언급할 만한 것은, Hyperliquid 정책 센터와 TradeXYZ 가 최근 SEC 의 암호화폐 특별 태스크포스와 면담하여 암호화폐 규제 문제를 논의했다는 점이다. 현재 규제 궤적으로 볼 때, 미국 규제가 플랫폼의 주요 준수 초점이며, A 주 종목이 가져오는 중국 규제 위험은 현재 고려 범위 내에 있지 않다.

(注:Hyperliquid 는 중국 사용자에게 개방되지 않습니다.)

579 억 위안 자금 조달, 상반기 순이익 660 억 위안: 창신과기 자체만으로도 연간 이벤트

A 주 문맥으로 돌아가면, Hyperliquid 계약이 없더라도 창신과기 상장 자체만으로도 2026 년 중국 자본시장의 상징적 이벤트다.

발행가 8.66 위안/주, 초기 발행 66 억 8800 만 주 기준, 예상 자금 조달 579 억 위안으로 원래 계획 295 억 위안의 두 배에 가깝다. 초과 배정 선택권 모두 행사 시, 자금 조달액 666 억 위안에 달해 아시아 올해 최대 IPO, A 주 역사상 최대 규모 반도체 IPO 가 된다. 발행 PER 308.92 배로 업계 평균 76.32 배를 훨씬 초과하지만, 시장은 우려하지 않는데 1 분기 순이익 330 억 위안이 빠르게 가치를 소화하고 있기 때문이다. 회사는 2026 년 상반기 매출 1100 억에서 1200 억 위안, 귀속 모회사 순이익 500 억에서 570 억 위안 예상, 전년 동기 대비 2244% 이상 성장.

더 중요한 것은 타이밍이다. 글로벌 DRAM 시장은 드문 슈퍼 호황 주기에 있다. 삼성, SK 하이닉스, 마이크론은 생산 능력을 AI 서버에 필요한 HBM 고대역폭 메모리로 대량 전환하여 소비급 DRAM 공급 부족을 초래했으며, 1 분기 DRAM 계약가 전분기 대비 90% 에서 95% 폭등, 역사상 단일 분기 최대 상승률을 기록했다. 창신과기는 소비급 DDR5 와 LPDDR5X 제품에 집중, 월 생산 능력 20 만에서 30 만 장으로, 역행하여 생산 능력 확장하는 글로벌 소수 소비급 DRAM 업체로, 3 대 거물이 전략적으로 양보한 생산 능력 격차를 흡수했다.

A 주 신주 청약 측면에서, 올해 상반기 71 개 신주 첫날 모두 상승, 커촹반 신주 상장 첫날 평균 상승률 489%. 개인 투자자는 7 월 16 일 온라인 청약에 참여할 수 있으며, 청약 코드 787825, 7 월 27 일 상장 예상.

A 주 투자자에게 7 월 16 일 청약은 정문이다. 해외 투자자에게 Hyperliquid 의 CXMT 계약은 이미 옆문을 열었다. 7 월 27 일 정식 상장 후, 계약 가격이 Cerebras 처럼 빠르게 실제 거래 가격으로 수렴할 수 있을지가 이 모델이 A 주에 복제될 수 있을지 검증하는 핵심 테스트가 될 것이다. 하지만 가격이 수렴하지 않더라도, 이 평행 시장 자체의 존재는 글로벌 자본이 중국 스토리지 대체 내러티브에 대한 관심이 말뿐이 아님을 이미 설명한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News