Web3 변호사가 심층 분석한 유럽연합, 아랍에미리트, 싱가포르의 스테이블코인 규제 체계

글: 암호화샐러드

이전 기사에서 암호화샐러드 팀은 미국과 홍콩의 스테이블코인 규제 프레임워크를 여러 각도에서 상세히 소개했습니다. 미국과 홍콩 외에도 세계적으로 많은 국가와 지역들이 이미 비교적 완비된 스테이블코인 규제 체계를 구축하고 있습니다.

본 기사에서는 암호화샐러드 팀이 가장 대표적이며 국제적 영향력을 지닌 세 국가 및 지역 —— 유럽연합(EU), 아랍에미리트(UAE), 싱가포르를 선정하여, 동일한 분석 프레임워크와 사고 논리를 적용하고, 블록체인 프로젝트 경험을 바탕으로 이들 세 지역의 스테이블코인 규제 프레임워크를 정리합니다.

본문에서 스테이블코인 규제 체계에 대한 분석은 주로 다음과 같은 측면에서 진행됩니다: 규제 진행 과정, 규제 문서, 관할 감독 기관 및 규제 프레임워크의 핵심 내용입니다. 구체적인 구성은 아래와 같습니다:

목차

(1) 유럽연합(EU)

1. 규제 진행 과정 및 규제 문서

2. 관할 감독 기관

3. 규제 프레임워크의 주요 내용

a. 스테이블코인의 정의

b. 발행자의 진입 요건

c. 가치 안정 메커니즘 및 준비자산 유지

d. 유통 단계의 준법 요구사항

e. 중요한 ART(자산참조토큰)에 대한 특별 규제 규정

(2) 아랍에미리트(UAE)

1. 규제 진행 과정 및 규제 문서

2. 관할 감독 기관

3. 규제 프레임워크의 주요 내용

a. 스테이블코인의 정의

b. 발행자의 진입 요건

c. 가치 안정 메커니즘 및 준비자산 유지

d. 유통 단계의 준법 요구사항

(3) 싱가포르

1. 규제 진행 과정 및 규제 문서

2. 관할 감독 기관

3. 규제 프레임워크의 주요 내용

a. 스테이블코인의 정의

b. 발행자의 진입 요건

c. 가치 안정 메커니즘 및 준비자산 유지

d. 유통 단계의 준법 요구사항

(위 그림은 EU, UAE, 싱가포르의 스테이블코인 규제 프레임워크 비교 개요도로 참고용입니다)

1. 유럽연합(EU)

1. 규제 진행 과정 및 규제 문서

유럽연합은 2023년 6월 핵심 규제 문서인 '암호자산시장규제법안'(MiCA 법안)을 공식 발표했습니다. MiCA 법안은 회원국 간의 규제 파편화 문제 해결을 목표로 통일된 암호자산 규제 체계를 구축하는 것을 목표로 합니다.

MiCA 법안 내 스테이블코인 발행 관련 조항은 2024년 6월 30일부터 공식 시행되었으며, 해당 규칙의 적용을 받는 모든 기업은 이제 관련 규칙을 완전히 준수해야 합니다.

2. 관할 감독 기관

유럽은행감독기구(EBA)와 유럽증권시장감독기구(ESMA)는 규제 프레임워크 수립을 담당하며, 중요한 스테이블코인 발행자 및 관련 서비스 제공자를 감독합니다.

스테이블코인 발행자가 위치한 회원국의 주관 당국 또한 일부 스테이블코인 발행자에 대한 감독 권한을 보유합니다.

3. 규제 프레임워크 및 주요 내용

a. 스테이블코인의 정의

MiCA 법안 제18조는 스테이블코인을 두 가지로 나눕니다.

I. 전자화폐토큰(Electronic Money Tokens, EMT)

EMT란 오직 하나의 공식통화(Official Currency)만을 기준으로 가치 안정성을 유지하는 암호자산을 말합니다. 또한 MiCA 법안은 EMT의 기능이 지침 제2009/110/EC에서 정의된 전자화폐(Electronic Money)와 매우 유사하다고 명시합니다. 전자화폐와 마찬가지로 EMT는 본질적으로 전통적인 법정통화의 전자적 대체물로서, 일상생활의 결제 등 다양한 시나리오에서 사용될 수 있습니다.

II. 자산참조토큰(Asset-Referenced Tokens, ART)

ART란 하나 이상의 공식통화 가치 조합을 참조하여 가치 안정성을 유지하는 암호자산을 의미합니다.

EMT와 ART의 차이는 단순히 참조되는 공식통화의 종류와 수량에만 있지 않습니다. MiCA 법안 제19조는 두 개념의 차이점을 상세히 설명합니다:

지침 제2009/110/EC의 관련 정의에 따르면, 전자화폐토큰(EMT)의 보유자는 항상 전자화폐 발행자에 대한 청구권을 갖습니다. 그리고 액면가에 따라 전자화폐의 가치를 언제든지 환매할 수 있는 계약상 권리도 가집니다. 즉, EMT의 지급 능력은 법정채권으로 절대적으로 보장됩니다.

반면, ART는 보유자에게 발행자에 대한 청구권을 당연히 부여하지 않으며, 따라서 지침 제2009/110/EC의 관할 범위에 포함되지 않을 수 있습니다. 일부 ART는 보유자에게 참조통화의 액면가에 대한 청구권을 부여하지 않거나, 환매 기간을 제한하기도 합니다. 만약 ART 보유자가 발행자에 대해 청구권을 가지지 않거나, 청구권이 참조통화의 액면가와 일치하지 않는다면, 보유자의 안정성에 대한 신뢰는 흔들릴 수 있습니다.

이후 본문의 규제 측면 분석은 ART와 EMT 두 가지 차원으로 나누어 진행됩니다.

알고리즘 스테이블코인의 경우, MiCA 법안은 알고리즘 스테이블코인을 스테이블코인 규제 프레임워크에 포함시키지 않았습니다. 알고리즘 스테이블코인은 현실 자산과 연결된 명확한 준비자산이 없기 때문에, MiCA 법안에서 정의하는 EMT 또는 ART 범주에 속하지 않습니다.

규제 측면에서 보면, 이는 사실상 MiCA 법안 하에서 알고리즘 스테이블코인이 금지됨을 의미합니다. MiCA 법안의 이러한 입장은 미국, 홍콩 등의 정책 방향과 매우 유사합니다. 이는 각국 규제 당국이 현실 자산 준비금이 없는 알고리즘 스테이블코인에 대해 모두 신중한 태도를 취하고 있음을 보여줍니다.

MiCA 법안에서 ART 관련 규제 분석

b. 발행자의 진입 요건

MiCA 법안 Article 16의 관련 규정에 따르면, ART 발행자는 두 가지 유형이 있습니다:

-

첫째, EU 내 설립되어 MiCA 법안 제21조에 따라 회원국 주관 당국의 승인을 받은 법인 또는 기타 기업. 기업이 먼저 관련 당국에 승인을 신청하려면, 신청서에는 발행자 주소, 법적 실체 식별 코드, 정관, 비즈니스 모델, 법률 의견서 등의 정보 및 서류를 포함해야 합니다.

-

둘째, MiCA 법안 제17조를 충족하는 신용기관(Credit Institution). 해당 신용기관은 90일 이내에 운영 계획, 법률 의견서, 토큰 거버넌스 안배 등을 포함한 각종 관련 서류를 관련 당국에 제출해야 합니다.

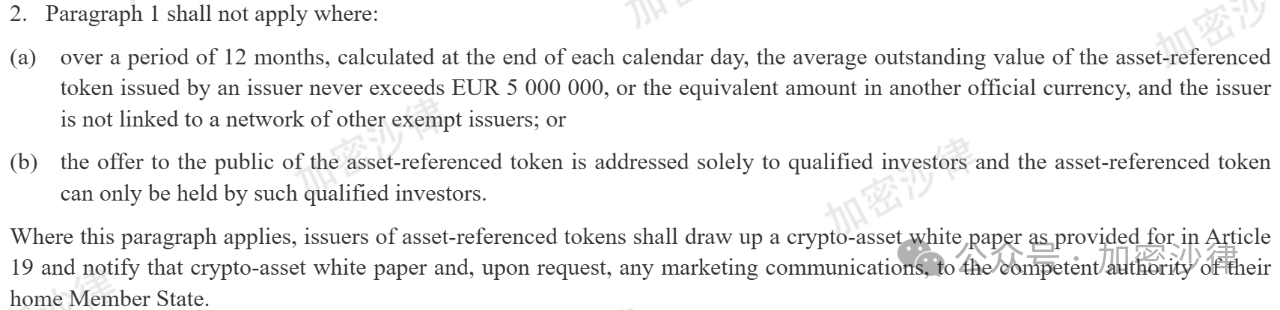

그러나 MiCA는 발행자 자격에 대한 예외 규정도 보충하고 있습니다. 발행자가 다음 중 어느 하나의 조건을 만족하면 앞서 언급한 ART 발행자 자격 요건에서 면제받을 수 있습니다.

I. 발행한 ART의 연평균 유통 가치가 500만 유로 또는 이에 상응하는 다른 공식통화를 초과하지 않을 때;

II. 해당 ART가 적격투자자에게만 발행되며, 적격투자자 사이에서만 유통될 때;

尽管 MiCA 法案豁免了以上两类 ART 发行人的资质要求,但并不意味着不对其进行任何监管。实际上,该 ART 发行人仍然需要按照第 MiCA 第十九条的相关规定起草加密资产白皮书,并将该白皮书通知其本国成员国的主管当局,完成备案。

(위 그림은 MiCA 법안 Article 16.2의 관련 규정 원문)

또한, 평균 유통 가치가 1억 유로를 초과하는 ART에 대해서는 더욱 엄격한 규제를 시행하며, 발행자는 분기마다 다음 정보를 주관 당국에 보고해야 합니다:

보유자 수, 발행된 ART의 가치 및 준비자산 규모, 해당 분기 동안 ART의 일일 평균 거래 횟수 및 평균 거래 금액 등.

마지막으로, MiCA 법안은 모든 ART 발행자의 자기자본 요건을 명확히 했습니다. ART 발행자는 항상 다음 세 가지 기준 중 최고값보다 크거나 같아야 하는 자기자본을 보유해야 합니다:

I. 35만 유로;

II. 제36조에서 언급된 준비자산의 평균 금액의 2%;

III. 전년 고정 관리비의 4분의 1.

종합하면, MiCA 법안은 ART 토큰 발행자에게 비교적 유연한 ‘층별 규제’ 모델을 적용하고 있습니다.

평균 유통 가치가 500만 유로를 넘지 않거나, 적격투자자에게만 발행되고 유통되는 ART 발행자는 발행자 자격 요건에서 면제되지만, 여전히 암호자산 백서를 작성하고 주관 당국에 통보해야 합니다.

평균 유통 가치가 500만 유로에서 1억 유로 사이인 ART 발행자는 MiCA 법안이 ART 발행자에게 요구하는 자격 요건을 충족하고, 해당 승인 신청을 완료하며 필요한 자료를 제출해야 합니다.

평균 유통 가치가 1억 유로를 초과하는 ART 발행자는 발행자 자격 요건을 충족하는 동시에 추가적인 보고 의무를 부담해야 합니다.

모든 ART 발행자는 토큰의 평균 유통 가치 및 발행 대상과 무관하게 충분한 자기자본을 반드시 확보해야 합니다.

(위 그림은 서로 다른 ART에 따른 발행자 자격 요건)

c. 가치 안정 메커니즘 및 준비자산 유지

우선, MiCA 법안 Article 36은 ART 발행자가 항상 준비자산을 유지해야 하며, 준비자산의 보유 및 관리는 다음 핵심 조건을 충족해야 한다고 명시합니다:

I. ART와 연결된 자산 관련 리스크를 커버할 수 있어야 하고;

II. 보유자의 영구 환매권과 관련된 유동성 리스크를 해결할 수 있어야 합니다.

즉, ART 발행자의 준비자산은 준비자산 자체로 인해 발생하는 내재적 리스크를 회피하고 커버해야 하며, 동시에 토큰 보유자의 환매로 인한 외부적 현금 인출 리스크에도 대응할 수 있어야 합니다.

다만, MiCA 법안은 ART 발행자의 준비자산 금액과 종류에 대해 명확한 규제 기준을 제시하지 않고, 유럽은행감독기구(EBA)가 관련 기술 표준 초안을 마련하도록 지정하여 준비자산 및 유동성 요건을 더욱 명확히 하고 있습니다.

(위 그림은 MiCA 법안 Article 36 부분 원문)

또한, ART 발행자는 준비자산과 발행자 자신의 자산을 완전히 격리시켜야 하며, 준비자산은 제3자에 의해 독립적으로 위탁 관리되어야 합니다.

마지막으로, ART 발행자는 일부 준비자산을 투자에 사용할 수 있지만, 다음 조건을 충족해야 합니다:

I. 투자 대상은 시장 리스크, 신용 리스크, 집중 리스크가 최소화된 고유동성 금융상품이어야 하며;

II. 해당 투자는 신속하게 현금화 가능해야 하며, 매각 시 가격에 미치는 부정적 영향이 최소화되어야 합니다.

간단히 말해, 준비자산은 극도로 낮은 리스크와 극도로 높은 유동성을 갖춘 규제 준수 금융상품에만 투자할 수 있으므로, 준비자산이 직면하는 리스크를 가능한 한 줄여야 합니다.

d. 유통 단계의 준법성

우선, MiCA 법안 Article 39는 ART 보유자가 언제든지 ART 발행자에게 환매를 요청할 권리가 있음을 명확히 규정합니다. ART는 보유자의 요구에 따라 참조자산의 시장가에 따라 환매되어야 합니다. 또한 ART 발행자는 보유자의 영구 환매권을 보장하기 위한 정책 규칙을 수립하고, 환매권 행사 조건 및 토큰 환매의 기본 메커니즘을 명시해야 합니다.

또한, MiCA 법안은 ART의 최대 유통량에 제한을 두고 있습니다. 특정 ART의 분기 거래 건수와 일일 평균 거래 총액이 각각 100만 건과 2억 유로를 초과하면, 발행자는 즉시 해당 ART 토큰의 추가 발행을 중단하고, 40영업일 이내에 해당 토큰의 거래 건수와 거래 가치가 위 기준 미만이 되도록 하는 계획을 주관 당국에 제출해야 합니다.

이는 곧, MiCA 법안이 ART 토큰의 유통 단계에서 유통량에 경직된 상한선을 설정하고 있으며, ART는 어떤 경우에도 이 '천장'을 초과할 수 없다는 것을 의미합니다. 이 규정은 ART 유통량이 과도해져 내부 유동성 리스크를 유발하는 것을 방지하기 위한 것입니다.

e. 중요 ART의 특별 규제 규정

중요 ART(Significant Asset-Referenced Tokens)란 특정 기준을 충족하는 ART를 말하며, 판단 기준은 총 7가지입니다.

앞의 세 가지 기준은 ART 자체의 유통량 및 시가총액과 관련됩니다:

I. 해당 ART의 보유자 수가 1,000만 명을 초과할 것;

II. 해당 ART의 시가총액 또는 준비자산 규모가 50억 유로를 초과할 것;

III. 해당 ART의 일일 평균 거래 건수 및 일일 평균 거래 총액이 각각 250만 건과 5억 유로를 초과할 것;

나머지 네 가지 기준은 ART 발행자가 갖춘 특정 특성과 관련됩니다:

IV. 해당 ART 발행자가 유럽의회 및 이사회 제2022/1925호 규정(EU)에 따라 게이트키퍼(Gatekeeper)로 지정된 핵심 플랫폼 서비스 제공자일 것;

V. 해당 ART 발행자의 활동이 국제적으로 중요할 것. 자산참조토큰을 통한 결제 및 송금 포함;

VI. 해당 ART 발행자의 금융시스템과의 상호연결성(Interconnectedness);

VII. 해당 ART 발행자가 다른 ART, EMT를 추가로 발행하거나, 최소한 하나의 암호자산 서비스(Crypto-Asset Service)를 제공하고 있을 것.

특정 ART가 위 7가지 기준 중 3가지를 충족하면, 유럽은행감독기구(EBA)는 이를 중요 ART로 분류합니다. 그리고 해당 ART 발행자의 감독 책임은 결정 통보일로부터 20영업일 이내에 발행자 소재 회원국의 주관 당국에서 유럽은행감독기구(EBA)로 이관되며, 이후 EBA가 후속 감독을 수행합니다.

중요 ART라는 개념을 구분하는 이유는, MiCA 법안 제45조가 명확히 규정하고 있듯이, 중요 ART 발행자는 추가 의무를 부담해야 하기 때문입니다. 여기에는 다음이 포함되며, 이에 국한되지 않습니다:

I. 중요 ART 발행자는 효과적인 리스크 관리를 촉진할 수 있는 보수정책(Remuneration Policy)을 채택하고 실행해야 합니다.

II. 중요 ART 발행자는 보유자들의 자산참조토큰 환매 요구를 충족시키기 위해 토큰 유동성 수요를 평가하고 모니터링해야 합니다. 이를 위해 중요 자산참조토큰 발행자는 유동성 관리 정책 및 절차를 수립하고, 유지하며, 실행해야 합니다.

III. 중요 ART 발행자는 토큰에 대해 정기적으로 유동성 스트레스 테스트를 수행해야 합니다. 감독기관인 유럽은행감독기구(EBA)는 유동성 스트레스 테스트 결과에 따라 해당 ART에 대한 유동성 요구를 동적으로 조정할 것입니다.

MiCA 법안에서 EMT 관련 규제 간략 분석

EMT (Electronic Money Tokens)는 발행자 진입 요건 및 자격 요건 면에서 ART보다 더욱 엄격합니다. MiCA 법안 하에서 EMT를 합법적으로 발행할 수 있는 것은 인증된 전자화폐기관 (Electronic Money Institution, EMI) 또는 신용기관뿐입니다. 또한, EMT 발행자 역시 암호자산 백서를 작성하고, 해당 백서를 주관 당국에 통보해야 합니다.

그 외에도, MiCA 법안은 EMT 발행자의 준비자산 유지 및 관리 등 관련 규제 요구사항이 ART 발행자와 유사하며 많은 중복 부분이 있어 별도로 분석하지 않습니다.

2. 아랍에미리트(UAE)

1. 규제 진행 과정

2024년 6월, 아랍에미리트중앙은행은 '지불토큰서비스규정(Payment Token Services Regulation)'을 발표하며, '지불토큰'(스테이블코인)의 정의와 규제 프레임워크를 명확히 했습니다.

2. 규제 문서

핵심 규제 문서는 위에서 언급한 '지불토큰서비스규정(Payment Token Services Regulation)'입니다.

3. 감독 기관

아랍에미리트(UAE)는 일곱 개의 자치 에미리트로 구성된 연방제 국가입니다. 유명한 에미리트로는 두바이, 아부다비 등이 있습니다. 따라서 UAE의 스테이블코인 규제 프레임워크는 '연방 - 에미리트' 양도제의 특징을 가지고 있습니다.

UAE중앙은행은 '지불토큰서비스규정'을 발행하고 연방 차원의 스테이블코인 발행 활동을 직접 감독하지만, UAE중앙은행의 관할 범위에는 UAE의 두 금융자유구역인 DIFC(두바이국제금융센터) 및 ADGM(아부다비글로벌마켓)은 포함되지 않습니다.

이 두 구역은 각각 독립된 법률 체계와 해당 감독 기관을 보유하고 있어 UAE중앙은행의 직접적인 관할을 받지 않습니다.

이러한 '연방 - 에미리트' 양도제 규제 체계는 연방 차원에서 스테이블코인 발행을 통일적으로 감독함으로써 스테이블코인 산업의 안정적 발전을 보장하면서도, 동시에 금융자유구역에 제도적 혁신과 탐색의 공간을 제공한다는 점에서 장점이 있습니다. 미국처럼 SEC, CFTC, 연준(Fed)이 번갈아 등장하며 관할이 혼란스럽고 무질서한 암호자산 규제 체계와 비교하면, UAE의 양도제 규제 체계는 훨씬 더 명확하고 효율적이라고 할 수 있습니다.

4. 규제 프레임워크 핵심 내용

a. 스테이블코인의 정의

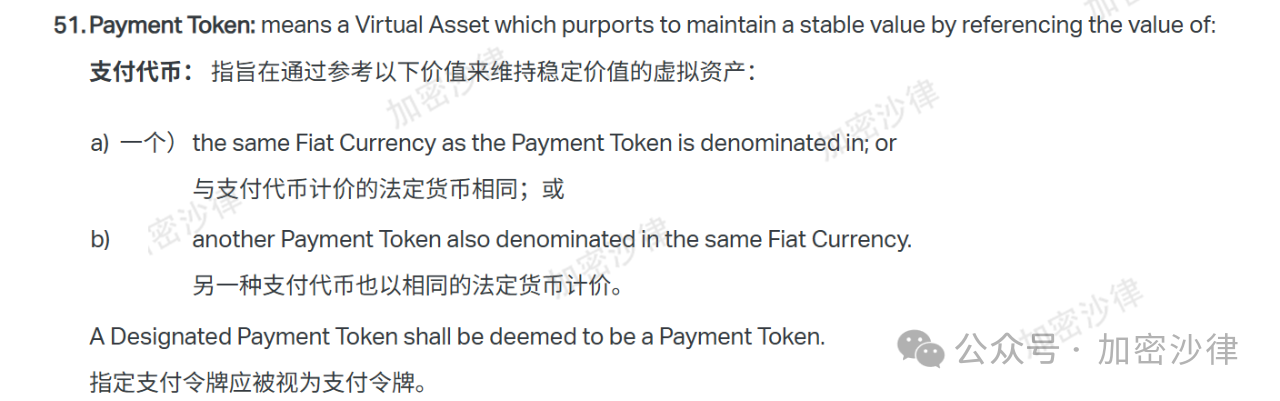

'지불토큰서비스규정'(이하 '본 규정')은 '스테이블코인(Stablecoin)'이라는 용어를 사용하지 않고, '지불토큰(Payment Token)'이라는 표현을 사용합니다. 본문 전체의 일관성을 위해 이후에도 이를 '스테이블코인'이라 칭하겠습니다.

본 규정은 Article 1에서 스테이블코인의 개념을 다음과 같이 명확히 정의합니다:

"법정통화 또는 동일 통화로 표시된 또 다른 안정적인 스테이블코인의 가치를 참조함으로써 안정적인 가치를 유지하려는 목적을 가진 가상자산."

(위 그림은 '지불토큰서비스규정' Article 1.51)

따라서 EU의 MiCA 법안이나 홍콩의 스테이블코인 조례에 비해 본 규정의 스테이블코인 정의는 다소 포괄적입니다.

또한, 본 규정은 Article 4에서 어떤 토큰들이 규제 대상 스테이블코인 범주에서 제외되는지도 명확히 합니다.

1. 토큰 유형에 따른 예외: 보상 프로그램용 토큰, 또는 특정 생태계 내에서만 유통되는 포인트형 토큰(예: 슈퍼마켓 회원 포인트 인센티브 프로그램에서 발행된 토큰 등)은 본 규정의 규제를 받지 않습니다.

2. 토큰 사용 상황에 따른 예외: 준비자산이 50만 디르함 미만이고 토큰 보유자 수가 100명을 초과하지 않는 스테이블코인도 본 규정의 규제를 받지 않습니다.

EU의 MiCA 법안처럼 세밀한 층별 규제 모델과 비교하면, 본 규정의 스테이블코인 규제 모델은 더욱 간명하고 간결합니다.

주의할 점은, 본 규정이 스테이블코인 발행자 규제 외에도 스테이블코인의 교환, 위탁, 이전 등 관련 활동도 포함한다는 점입니다. 이후 본문은 주로 스테이블코인 발행자 관련 규제를 중심으로 분석합니다.

b. 발행자의 진입 요건

스테이블코인 발행자가 라이선스를 신청할 때 다음 신청 요건을 충족해야 합니다:

법적 형식 요건(Legal Form Requirement):

신청자는 UAE에 등록된 법인이어야 하며, UAE중앙은행의 허가 또는 등록을 받아야 합니다.

초기 자본 요건(Initial Capital Requirements);

필수 정보 및 서류(Necessary Documents and Information).

c. 가치 안정 메커니즘 및 준비자산 유지

우선, 스테이블코인 발행자는 준비자산을 보호하고 관리하기 위한 효과적이고 강력한 시스템을 구축해야 하며, 다음을 보장해야 합니다:

-

준비자산은 규정된 목적에만 사용되어야 함;

-

준비자산은 운영 리스크 및 기타 관련 리스크로부터 자유로워야 함;

-

준비자산은 어떠한 상황에서도 발행자의 다른 채권자들의 청구로부터 보호되어야 함.

其次,稳定币发行人必须将储备资产以现金形式存放在独立的托管账户当中,以确保储备资产的独立性和安全性。该托管账户必须指定用于持有稳定币发行人的储备资产。

最后,本条例也对储备资产的维持和管理给出了明确的要求:

稳定币发行人储备资产价值必须至少达到流通中稳定币的法定货币面值总额(Fiat Currency Face Value),也就是必须保持足额储备。这一要求和欧盟以及香港等地的规范是相同的。

稳定币发行必须准确地记录并核查稳定币储备资产的进出记录,并且定期对系统记录结果和实际储备资产进行核对,从而确保储备资产的账面价值和实际价值的一致性。

稳定币发行人需要聘请外部的审计团队进行月度审计,并确保该审计团队的独立性 —— 审计团队和稳定币发行人没有直接关联。第三方审计团队将会确认储备资产价值不少于流通中稳定币的法币面额。由此可以看出,本条例对于储备资产的审计要求是相对较高的。目前最大的稳定币 USDT 的发行人 Tether 公司,目前也只进行季度审计,并未达到本条例对于审计透明度的要求。

稳定币发行人必须建立健全的内控措施以及程序,从而保护储备资产免受挪用、欺诈、盗窃等风险。

d. 流通环节的合规要求

本条例对于稳定币的流通环节合规主要从以下几个角度展开:

【仅作为支付工具的稳定币,不认可生息稳定币】

首先,本条例明确了,稳定币不得向客户支付与持有时间相关的任何利息或者其他福利。也就是说,稳定币只能作为纯粹的支付工具,而不能具备任何理财属性。因此,在本条例的框架下,生息类稳定币(比如 Ondo 发行的 USDY 代币)是完全不被认可的。这一规范也和各地的主流监管立场保持一致。

【不受限制地赎回稳定币】

其次,稳定币持有人可以随时不受限制地赎回稳定币为对应的法定货币。而稳定币发行人必须在客户协议中明确说明该稳定币的赎回条件和赎回相关费用。且稳定币发行人不得收取合理成本之外的不合理赎回费用。

【反恐怖融资和反洗钱要求】

稳定币发行人,即反洗钱义务人,必须遵守阿联酋适用的反洗钱 / 反恐怖融资的相关法律法规,并且制定全面有效的内部反洗钱策略以及内控措施。

一般来说,对于稳定币发行人的反洗钱 / 反恐怖融资责任要求会直接适用该国现行的相关规范。比如香港的稳定币发行人也需要遵守香港《反洗钱条例》的相关规定。这本质上是将稳定币发行人纳入该国或该地区整体的反洗钱监管框架当中,进行共同监管。

【支付和个人信息保护】

稳定币发行人应当制定相关政策以保护和维持其收集的用户个人数据,但是稳定币发行在特定情况下可能会向以下机构披露上述的个人数据:

-

阿联酋中央银行;

-

中央银行批准的其他监管机构;

-

法院;

-

或其他具有访问权限的政府机构。

3. 싱가포르

1. 규제 진행 과정

2019년 12월, 싱가포르 당국은 '지불서비스법(Payment Services Act)'을 시행하며, 지불서비스제공자(Payment Services Provider)의 정의, 진입 요건, 해당 라이선스 등 관련 규제를 명확히 했습니다.

싱가포르통화청(Monetary Authority of Singapore, MAS)은 2022년 12월 '스테이블코인 규제 프레임워크(Stablecoin Regulatory Framework)' 초안에 대해 공청회를 실시했으며, 약 1년 후인 2023년 8월 15일 정식으로 '스테이블코인 규제 프레임워크'를 발표했습니다. 이 프레임워크는 싱가포르에서 발행되고 싱가포르 달러 또는 G10 통화와 연동된 단일통화 스테이블코인(SCS)에 적용됩니다.

2. 규제 문서

-

'지불서비스법(Payment Services Act)'

-

'스테이블코인 규제 프레임워크(Stablecoin Regulatory Framework)'

여기서 '스테이블코인 규제 프레임워크'는 '지불서비스법안'의 보충 규정으로, 스테이블코인 발행자의 준법 요건을 더욱 명확히 합니다.

3. 감독 기관

싱가포르통화청(MAS)이 감독을 담당하며, 스테이블코인 발행 허가 및 준법 감독을 수행합니다.

4. 규제 프레임워크 핵심 내용

a. 스테이블코인의 정의

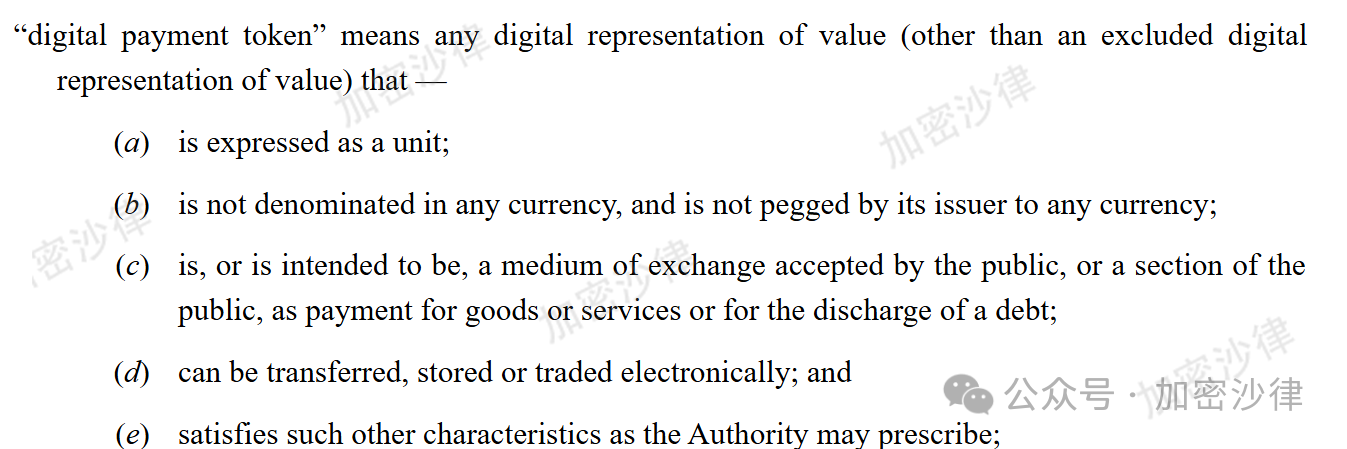

'지불서비스법' Article 2는 지불형 토큰(Payment Token)을 다음과 같이 정의합니다:

(1) 단위로 표시됨;

(2) 어떤 통화로도 표시되지 않으며, 발행자가 이를 특정 통화와 연동시키지 않음;

(3) 일반 대중 또는 일부 대중이 재화 또는 서비스의 대가 지급 또는 채무 상환을 위해 수용하는 교환 수단이 되거나 그렇게 되려는 목적을 가짐;

(4) 전자 형태로 이전, 저장 또는 거래될 수 있음.

(위 그림은 '지불서비스법' Article 2의 디지털지불토큰 정의 원문)

동일하게 본문의 일관성과 유창성을 위해 이후 '스테이블코인'이라는 표현을 '지불형 토큰' 대신 사용합니다.

이후 발표된 '스테이블코인 규제 프레임워크'는 스테이블코인의 정의를 더욱 엄격히 하여, 싱가포르에서 발행되고 싱가포르 달러 또는 G10 통화와 연동된 단일통화 스테이블코인만을 규제 대상으로 합니다.

b. 발행자의 진입 요건

스테이블코인 발행자가 MAS 허가를 신청하려면 다음 세 가지 조건을 충족해야 합니다:

-

기본 자본 요건(Base Capital Requirement): 스테이블코인 발행자의 자본금은 연간 운영비의 50% 이상이거나 100만 싱가포르 달러 이상이어야 합니다.

-

업무 제한 요건(Business Restriction Requirement): 스테이블코인 발행자는 거래, 자산운용, 스테이킹, 대출 등 기타 업무를 수행할 수 없으며, 다른 법인의 지분을 직접 보유할 수도 없습니다.

-

지급능력 요건: 유동성 자산이 정상적인 인출 수요를 충족하는 규모이거나 연간 운영비의 50% 이상이어야 합니다.

c. 가치 안정 메커니즘 및 준비자산 유지

스테이블코인 준비자산의 관리 및 유지에 대해 MAS는 다음과 같은 규정을 두었습니다:

우선, 스테이블코인 발행자의 준비자산은 다음 중 하나의 위험이 극히 낮고 유동성이 풍부한 자산으로만 구성될 수 있습니다: 현금, 현금성 자산, 잔여 만기 3개월 이내의 채권.

또한, 상기 자산의 발행주는 주권 국가 정부, 중앙은행 또는 AA- 이상의 신용등급을 가진 국제기구여야 합니다.

이러한 점에서 MAS는 스테이블코인 발행자의 준비자산 구성에 대해 매우 엄격하고 세밀한 제한을 두고 있음을 알 수 있습니다. 이는 UAE의 규제 프레임워크와 뚜렷한 대비를 이루는데, UAE는 스테이블코인 발행자의 준비자산 구성에 대해 명확한 제한을 두고 있지 않습니다.

또한, 스테이블코인 발행자는 기금을 설립하고 격리된 계좌를 개설하여 자체 자금과 준비자산을 엄격히 분리해야 합니다.

마지막으로, 스테이블코인 발행자의 준비자산의 일일 시가총액은 스테이블코인의 유통 규모를 초과해야 하며, 충분한 준비금을 보장해야 합니다.

d. 유통 단계의 준법 요구사항

스테이블코인 발행자는 법정 환매 의무를 부담합니다. 스테이블코인 보유자는 자유롭게 스테이블코인을 환매할 수 있으며, 스테이블코인 발행자는 5영업일 이내에 액면가에 따라 보유자의 스테이블코인을 환매해야 합니다.

본문은 필자의 개인적인 견해를 나타내며, 특정 사안에 대한 법률 자문이나 법률 의견을 구성하지 않습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News