Plasma 왼손, Stable 오른손, 스테이블코인의 제왕이 트론을 압박할 것인가?

글: Jaleel 가육, BlockBeats

Tether는 USDT의 글로벌 유통을 통해 이미 스테이블코인 업계의 거인이 되었으며, 국채 이자만으로도 매년 130억 달러의 수익을 올리고 있어 세계에서 가장 수익성이 높은 핀테크 기업 중 하나다. 그러나 비즈니스 모델을 점검한 결과 Tether는 USDT 발행 및 관리 측면에서는 충분한 수익을 확보했지만, 진정한 의미의 '체인상 경제 수익 분배'는 여전히 자신의 손에 들어오지 않았다는 사실을 깨달았다.

이더리움에서 하루 동안 발생하는 가스 수수료 가운데 USDT는 약 10만 달러를 차지하며 전체 이더리움 수수료 소비의 6% 이상을 기록하고 있다. 하지만 이는 전부가 아니다. 트론(TRON)이야말로 USDT의 가치 포획이 극대화된 무대다. 최신 체인 데이터에 따르면 USDT의 트론 상 전송량과 가스 소비는 공개망 전체의 98% 이상을 차지하고 있으며, 즉 트론의 거래 번영은 거의 전적으로 USDT의 '혈액 공급'에 의존한다고 볼 수 있다.

각 USDT 체인상 전송 시 사용자가 지불하는 수수료는 일반적으로 0.3~8달러 사이이며, 보다 직관적인 데이터로 보면 현재 트론 네트워크의 일일 체인상 수입은 210만 달러를 초과해 연간 환산 수입은 무려 7.7억 달러에 달한다. 이 중 대부분은 USDT의 고빈도 전송 수수료에서 비롯된다. 현재 트론 전체 네트워크의 24시간 내 체인상 거래 횟수는 246만 건에 달하며, 평균 거래 수수료는 약 0.85달러로 USDT의 체인상 평균 요금과 거의 일치한다. 현재 트론의 전체 시가총액은 이미 250억 달러를 넘어서며 안정적인 체인상 수입 규모 면에서 주요 공개망 중에서도 장기간 선두권을 유지하고 있다.

데이터 출처: DefiLama

Tether 입장에서 이것은 전형적인 '가치 포획 불균형' 현상이다. USDT의 발행과 브랜드는 막대한 사용자 유입과 산업 수준의 안정적 수요를 가져왔지만, 체인상 모든 수수료와 생태계 혜택은 장기적으로 인프라가 '세금' 형태로 징수하며 Tether 자신이 주도하지 못했다. 이는 Tether가 미래의 체인상 결제 및 정산 네트워크에서 가지는 전략적 입지를 약화시킬 뿐 아니라, 트론의 자체 스테이블코인 개발이나 유동성 분산 등의 새로운 위협 앞에서 능동성을 잃게 만들었다.

단순히 스테이블코인의 '초대규모 주조소' 역할에 머무르고 체인 인프라에 대한 주도권을 갖지 못한다면, Tether의 미래 가치 한계는 매우 낮아질 것이다.

이것이 바로 Tether가 자사 스테이블코인 체인 생태계 구축에 전력 투구하는 근본적인 이유다. 전용 체인 방식을 통해 Tether는 기존에 이더리움·트론 등 공개망으로 흘러갔던 막대한 수수료와 생태계 혜택을 '자체 시스템 내로 회수'할 수 있을 뿐 아니라 B2B 결제, 규제 준수 정산, 산업 협업 등 차원에서 자신의 체인상 폐쇄 순환 구조를 구축할 수 있게 된다.

더욱 중요한 것은 현재 트론 역시 USDT 의존도를 줄이려는 움직임을 보이고 있다는 점이다.

최근 트론은 트럼프 가문의 USD1 스테이블코인을 상장했다. 트론 창립자 저우융위안(孫宇晨)은 트럼프 가문의 DeFi 프로젝트 고문이자 TRUMP 코인의 '최대 후원자'이기도 하여 양측 간 다소 밀접한 관계를 형성하고 있는데, 이는 향후 몇 년 내 트론이 USDT 사용 및 증발 행위를 단계적으로 줄일 가능성을 시사한다.

또한 수수료 측면에서 볼 때 트론이 스테이블코인 정산 네트워크로서의 비용 우위도 점차 약화되고 있다. TRX를 구매하거나 소각하지 않는 경우, 트론의 개별 거래 수수료는 전통적으로 비싼 것으로 알려진 비트코인 네트워크보다도 높아졌으며, 이더리움 메인넷, 아포츠(Apots) 체인, BNB 체인보다도 높은 수준이다.

이는 USDT에게 결코 좋은 소식이 아니다. Base 네트워크에서 USDC 전송 수수료는 단 0.000409달러에 불과하다. 심지어 Circle이 출시한 Circle Paymaster 기능을 이용하면 사용자는 Arbitrum 및 Base 네트워크에서 USDC로 가스 수수료를 지불할 수도 있다.

따라서 이러한 추세와 경쟁 위협은 Tether가 신속하게 비즈니스 전략을 조정하도록 강요하고 있다.

Plasma: 트론의 불안감의 원천

Tether의 첫 번째 움직임은 2024년 말 조용히 Plasma라는 새로운 체인을 후원한 것이었다.

처음에는 몇 개의 공지와 투자 건뿐이었으나, Bitfinex(Tether의 모회사), 피터 틸(Peter Thiel)의 파운더스 펀드(Founders Fund), Framework 등이 잇따라 2400만 달러를 투입했고 외부 자금 350만 달러를 추가로 유치하면서 불과 두 달 만에 Plasma의 평가액을 5억 달러까지 끌어올렸다.

Plasma는 비트코인 메인넷을 최종 정산 계층으로 삼고 UTXO의 보안을 계승하면서 실행 계층에서는 EVM과 직접 호환된다. 무엇보다 중요한 것은 체인상 모든 거래에 대해 USDT로 가스 수수료를 납부할 수 있으며, USDT 전송은 완전 무료라는 점이다.

'제로 수수료'라는 간단하고 직접적인 매력 때문에 최근 거버넌스 토큰 XPL 할당량을 공개해 유동성을 예치하도록 했을 때, 첫 배치 5억 달러 물량이 몇 분 만에 소진되었고 추가로 늘린 5억 달러 예치 한도도 30분 만에 매진됐다. 일부 대규모 투자자들은 조기에 참여하기 위해 이더리움 메인넷에서 10만 달러의 가스 수수료를 지불하며 경로를 확보하기까지 했다. 이처럼 시장이 '무수수료 스테이블코인 체인'에 얼마나 갈망하고 있는지 알 수 있다.

기술 아키텍처 외에도 Plasma는 조용히 두 가지 카드를 더 준비했다. 첫 번째는 '네이티브 프라이버시'다. 체인상 전송은 기본적으로 공개되지만, 사용자가 주소와 금액을 숨기고자 할 경우 지갑 설정에서 옵션을 선택하면 익명 모드로 전환할 수 있다. 감사나 규제 준수가 필요할 경우 선택적으로 정보를 공개할 수도 있다. 두 번째는 '비트코인 유동성'이다. Plasma는 무허가 브릿지를 활용해 네이티브 BTC를 체인상으로 원활히 유입하겠다고 약속하며, Tether의 깊은 달러 풀과 함께 낮은 슬리피지로 BTC 담보 대출 및 스테이블코인 교환이 동일한 환경 내에서 완료될 수 있도록 한다.

이 모든 것은 지난 1년간 Tether가 '비트코인 매집'을 진행한 행보와도 정확히 맞물린다. Plasma 팀과 Bitfinex의 파트너들은 오랫동안 비트코인을 지지해온 그룹이었다.

2025년 비트코인 컨퍼런스 무대 중심에서 Tether CEO 파올로 아르도이노(Paolo Ardoino)는 손오공 이미지 앞에 서서 "비트코인은 나의 손오공이며 우리의 친구다"라고 말했다.

2025년 봄, Tether는 나스닥 상장사인 Twenty One Capital의 지분을 인수하며 대주주가 되겠다고 발표했다. 이 회사는 마이크로스트래티지(MicroStrategy)와 유사한 비트코인 재무 회사로, 인수합병을 통해 상장됐다.

Tether는 4.587억 달러를 투입해 BTC를 추가 매수했으며 3.7만 개의 비트코인을 새 주소로 이전함으로써 Twenty One Capital에 자금을 지원했다. 현재 Tether와 Twenty One Capital이 보유한 비트코인 수량은 약 13.7만 개로, 모든 상장 기업 중 마이크로스트래티지와 채굴업체 MARA Holdings에 이어 세 번째로 많은 비트코인 보유 상장 기업이 됐다.

데이터 출처: https://bitbo.io/

외부에서는 Tether가 스테이블코인 수익을 '디지털 골드'로 바꾸는 진의를 궁금해했지만, 이제 그 해답이 명확해졌다. USDT는 정산 통화로, BTC는 준비자산으로 각각 Plasma 내에서 융합되어 10여 개 네트워크에 흩어진 1500억 달러 규모의 USDT를 하나의 통합 정산 계층으로 집결시키며, 전송, 교환, 회수 모두를 Tether의 자율 영토 내에서 수행하게 된다.

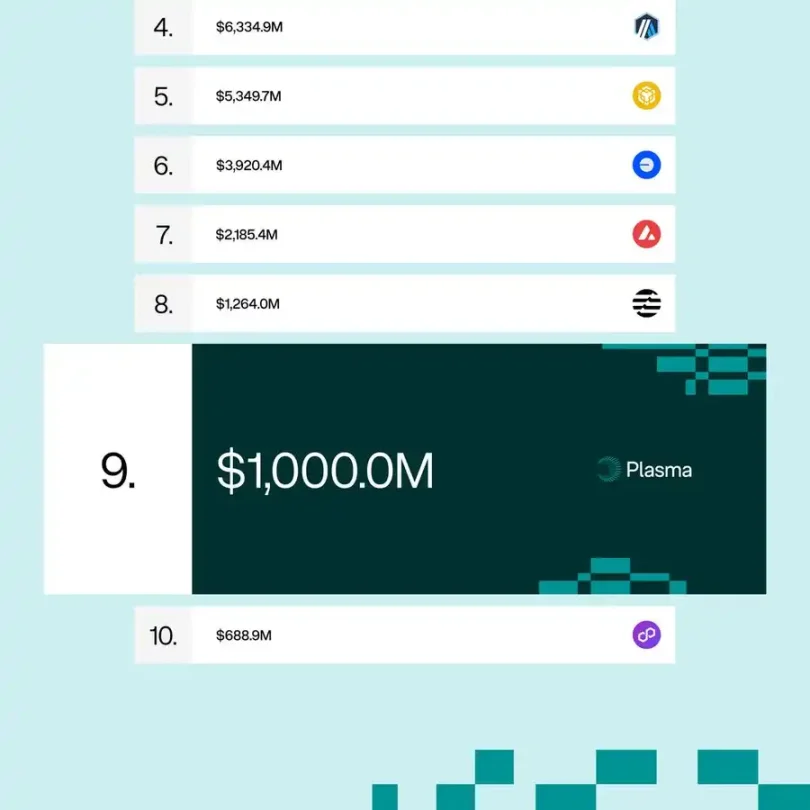

메인넷 테스트 버전 출시 당시 Plasma는 안정적인 유동성 기준으로 전 세계 9위의 블록체인에 이름을 올렸으며, 가치는 10억 달러에 달했다.

과거 Tether는 이더리움과 트론의 리듬에 따라 움직일 수밖에 없었으며, 상대방이 수수료를 올리거나 규칙을 변경하면 USDT는 수동적으로 대응해야 했다. 또한 USDT를 지원하는 인프라(정산, 실행, 브릿징 등)도很大程度上 Tether의 통제 밖에 있었다. 반면 지금은 Plasma가 발행, 유통, 회수 전 과정을 자체 생태계에 통합함으로써 Tether는 더 많은 가격 결정권과 발언권을 얻게 되었으며, 자연스럽게 해당 네트워크의 수수료 징수 게이트를 장악하게 된 것이다.

Plasma는 Tether에게 연간 얼마나 많은 수익을 창출할 수 있을까?

Plasma가 USDT 전송에 대해 제로 수수료를 제공한다고 해서 Plasma가 수입이 없다는 의미는 아니다.

Plasma가 'USDT 전송 완전 무료'를 사용자에게 선언할 수 있는 이유는 Tether가 실제 자금으로 보조하는 것이 아니라, 거래의 복잡성과 우선순위에 따라 모든 거래를 두 가지 요금 체계로 나누었기 때문이다. 쉽게 말해 '120cm 미만 어린이 무료'와 같은 원리다.

일반적인 USDT 전송은 블록 공간 점유가 작아 '120cm 미만 어린이'처럼 간주되며, 노드는 이런 거래를 블록에 바로 포함시키고 가스 수수료를 부과하지 않는다. 그러나 스팸 거래를 방지하기 위해 Plasma는 기본적인 처리 용량 상한선을 설정했다. 동시에 악의적인 스팸을 막기 위해 사용자는 체인상에 소액의 담보금을 예치해야 하며, 이는 보증금 역할을 한다. 남용 임계값을 초과할 경우 담보금은 자동으로 몰수된다. 이를 통해 '무료' 경험을 유지하면서도 스팸 트래픽을 차단할 수 있다.

반면 단순 전송을 초과하는 요청, 즉 다중 컨트랙트 호출, 일괄 정산, 기관급 초고속 정산 등 더 복잡한 작업은 시스템에 의해 식별되어 수수료를 지불해야 한다. Plasma 노드의 주요 수입은 여기서 발생하며, 자산 크로스체인, 보관 서비스로부터 징수하는 소액 수수료를 더하면 전체 네트워크는 자체 수익 창출 능력을 갖추게 된다. 또한 단순 전송에 대한 요금이 사라졌기 때문에 요금 체계의 단가를 더욱 유연하게 설정할 수 있다. 현재 체인상 추정에 따르면 초당 수천 건의 무료 결제는 극히 적은 자원을 소모하며, 노드는 소수의 고급 업무만으로도 비용을 충당하고 흑자를 유지할 수 있다.

이 메커니즘을 뒷받침하는 것은 Plasma의 '이중 골격'이다. 하위 계층은 블록 상태를 정기적으로 비트코인에 앵커향하고 보안을 BTC의 작업증명(PoW)에 위탁한다. 상위 계층은 EVM과 직접 호환되며 개발자는 이더리움 컨트랙트를 그대로 가져와 실행할 수 있다. 기존 가스 계산을 제거함으로써 오히려 실행 효율성이 높아졌다. Messari의 평가 보고서에 따르면, 개선된 Plasma의 합의 알고리즘은 스트레스 테스트에서 싱글 코어 CPU로도 천 건 수준의 결제를 안정적으로 처리할 수 있었으며, 노드 보상은 복잡한 거래에서 나오는 부분에 의존한다.

그렇다면 Plasma는 어떻게 수익을 낼까? 답은 이미 명확하다.

첫째, 기업 전용 '전용선'—해외송금 회사나 게임 퍼블리셔가 전송 속도를 밀리초 수준에서 서브밀리초 수준으로 끌어올리고자 할 경우 유료 채널에 진입해 대역폭 보장을 위한 고정 USDT 월정액을 지불해야 한다.

둘째, 컨트랙트 및 일괄 정산—DeFi 프로토콜이 복잡한 로직을 호출할 경우 여전히 가스를 납부해야 하며, 다만 가격 기준 단위가 ETH에서 USDT로 변경된다.

셋째, 브릿지 및 보관—다른 체인에서 Plasma로 자산을 입금하거나 Plasma에서 인출할 때 소액의 출구세를 납부해야 하며, 이 수익은 Plasma 금고로 들어가 규칙에 따라 노드와 재단에 분배된다.

넷째, 거버넌스 토큰 XPL의 인플레이션—검증인들이 XPL을 스테이킹하여 블록 생성 보상을 받으며, Plasma 금고는 일부를 시간에 따라 경매하며 P2P USDT의 0가스 결제를 지속적으로 보조한다.

이 네 가지 요소가 결합되면 무료 전송 네트워크 운영비를 보완할 수 있을 뿐 아니라 Tether에게 새로운 현금흐름을 제공할 수도 있다.

만약 Plasma가 현재 트론과 이더리움에서 운용되는 대부분의 USDT 트래픽을 성공적으로 흡수한다면, 첫 번째 직접 수입은 트론과 이더리움이 가로챈 대부분의 체인상 수수료가 될 것이다. 연간 수익은 약 10억~20억 달러 수준이며, 기업 서비스와 크로스체인 수수료를 더하면 신규 수입은 12억~30억 달러 범위에 도달할 것으로 기대된다.

다만 Plasma는 일반 USDT 전송에 대해 무료이므로, 보수적으로 Plasma가 Tether에게 연간 약 10억 달러의 수익을 창출할 것으로 추정된다.

또한 Plasma는 다른 잠재적 수익과 생태계 외부 효과를 가질 수도 있다. 예를 들어 새로운 대규모 유동성 및 프로젝트 유치 시 일정 '세금'을 징수하거나, SDK 제공, 기업 노드 접속 등을 통해 체인상 애플리케이션에 상업 수수료를 부과하는 것 등이 있다.

이 새로운 현금줄을 Tether의 기존 재무제표와 비교하면 더욱 명확해진다. 2024년 Tether의 수익 약 130억 달러 중 70억 달러는 국채 이자에서, 4500만 달러는 0.1%의 발행/상환 수수료에서, 나머지 약 60억 달러는 비트코인, 금, 초기 프로젝트 투자에서 발생한 평가 이익이다. 이는 곧 Plasma가 Tether의 연간 이익을 15~20% 수준까지 끌어올릴 수 있음을 의미한다.

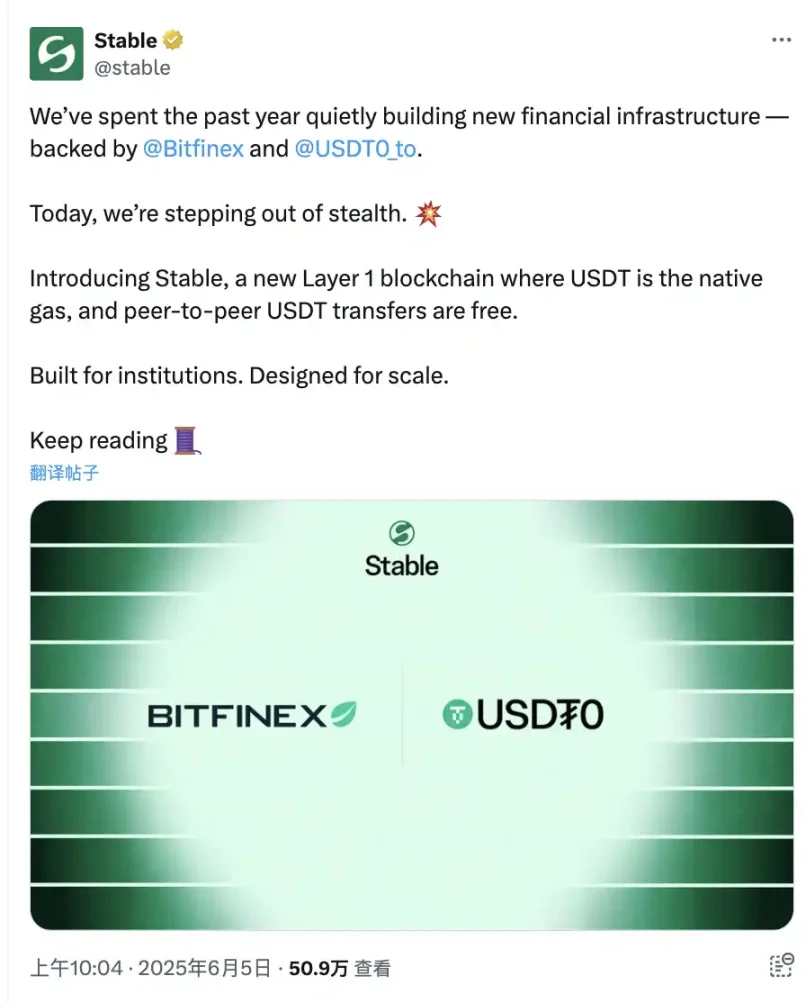

Stable: 기관 맞춤형 USDT L1 전용 체인

Plasma가 이러한 체인상 대규모 유동성과 개발자 생태계를 흡수한 후 Tether는 여기서 멈추지 않았다. 이번 달 Bitfinex와 USDT 통합 유동성 프로토콜 USDT0가 지원하는 L1 체인 Stable이 공식 발표됐으며, Tether CEO 파올로 아르도이노가 해당 프로젝트의 고문으로 참여했다.

Plasma라는 비트코인 L2와 달리 Stable은 L1 체인으로, USDT를 가스로 사용하고 P2P USDT 전송은 무료이지만, 타깃 고객은 전혀 다르다. 즉 개인 투자자나 소액 거래가 아닌 전 세계 금융기관, 기업 정산, 대규모 정산, 체인상 기업 재무, B2B 해외송금 등이다.

현재 Stable의 내부 테스트넷은 이미 출시되었으며, 팀은 조기 개발자들이 지갑, 애플리케이션, 보관 통합용 SDK를 탐색하도록 유도하고 있다. 여기에는 빠른 법정화폐 입금, 달러 기반 스마트 컨트랙트, 가스 없이도 작동 가능한 지갑 등이 포함되며, 사용자는 자신이 블록체인 위에 있다는 것을 인지하지 못할 수도 있다.

Stable의 실현 가능성은 Tether가 최근 활발히 진행한 대규모 상품 투자에 숨겨져 있다. 올봄 Tether는 라틴아메리카의 농업 및 재생에너지 거물 Adecoagro 지분 70%를 인수한 데 이어 USDT가 남미 곡물, 에탄올, 원유 정산에 직접 참여할 것이라고 발표했다. 6월 5일 Tether는 아프리카 블록체인 금융 플랫폼 Shiga Digital에 전략적 투자를 발표했는데, 이 회사는 아프리카 기업에 가상 계좌, OTC 서비스, 자금 관리 및 외환(FX) 서비스를 제공한다. 그리고 최근 6월 12일에는 Tether가 캐나다 상장 금광 회사 Elemental 지분 약 31.9%(78,421,780주)를 인수하고 AlphaStream Limited와 옵션 계약을 체결해 2025년 10월 29일 이후 추가로 34,444,580주를 매수할 수 있도록 했다.

전통적인 대량 무역은 오랫동안 은행 전신환, 신용장에 의존해왔다. 한 척의 선박에 수천만 달러가 묶이는 경우가 흔하며, 은행 시스템 내에서 자금이 '세관 통과'하는 데 며칠이 걸리는 경우가 많다. 만약 이 돈을 체인상의 USDT로 전환하면 해외 거래 상대방은 거의 즉시 자금을 해제할 수 있다. Stable의 기업 채널은 바로 이러한 대규모, 규제 준수, 저지연 달러 유동성에 '전용 고속도로'를 예약해 놓은 셈이다. 정산소, 보관 은행은 USDT0 브릿지 프로토콜을 통해 자신이 보유한 스테이블코인을 자유롭게 이동시킬 수 있으며, 어느 체인에서 작동하든 신경 쓸 필요가 없다.

실물 자산을 보유하고 규정에 따라 회계 처리해야 하는 대량 상인들에게 있어 정산 효율이 전통적인 전신환을 압도한다면 소액의 채널 수수료를 더 지불하는 것은 아깝지 않다. Tether 입장에서는 이러한 유동성이 소매 전송보다 훨씬 안정적이며 수익률도 높다. 더욱 중요한 점은 Stable이 'USDT + 실물 자산'을 동일한 원장에 통합함으로써 Tether가 체인상에서 포착한 달러 유동성을 곡물, 에너지, 나아가 전체 공급망에 직접 연결할 수 있게 되었다는 점이다. 파올로 아르도이노는 이전 인터뷰에서 명백히 밝혔듯, 향후 5년간 USDT의 가장 큰 성장 동력은 암호화폐 거래가 아니라 상품 무역이 될 것이라고 말했다.

두 체인은 명확한 분업을 하고 있다. Plasma는 체인상 사용자 경험을 해결하여 0가스로 소액 거래를 대규모로 만든다. Stable은 기관의 규제 준수 문제를 해결하여 전용선 정산을 통해 대규모 유동성을 지속 가능한 고수익으로 전환한다. 두 체인의 공동 목표는 단 하나다. USDT가 더 이상 특정 공개망의 수수료에 제약받지 않고 어떤 단일 생태계의 '세금 징수'에도 얽매이지 않는 것이다. 일상 송금에서부터 수만 톤의 대두까지, 모든 달러 유동은 결국 Tether가 직접 통제하는 원장으로 돌아와야 한다. 이것이 바로 '체인 주권 반격'의 궁극적 종착점이다.

Tether의 미국 전용 신규 스테이블코인?

"미국인은 체킹 어카운트(checking account, 일상 결제)를 원하고, 해외 사용자만 USDT를 저축(savings, 디지털 저축) 수단으로 본다." Tether CEO 파올로 아르도이노의 최근 발언은 Tether의 다음 수순을 드러냈다. 즉, 지역화된 달러 결제 코인 출시다.

이전에도 파올로는 Tether가 미국 내에 새 회사를 설립해 미국 내 결제 시나리오 전용 신규 스테이블코인을 발행할 수 있다고 언급한 바 있으며, 기존 USDT는 여전히 국제 시장과 개발도상국을 중심으로 운영될 것이라고 밝혔다. Tether가 Square와 유사한 결제 네트워크를 구축하고 스테이블코인 수취를 지원할 것인지에 대한 질문에 파올로는 "지금은 모든 계획을 공개할 수 없지만 여러분의 생각 방향은 틀리지 않았다"고 답했다.

이 모든 것은 회피할 수 없는 한 존재, 즉 미국 은행권과 관련이 깊다.

지난주 파올로는 미국에서 최초로 스테이블코인 발행을 공식적으로 표명한 은행의 뉴스를 X에 공유하며 "Select your player"라는 의미심장한 문구를 덧붙였다. 업계는 즉각 Tether가 이 은행과 협력할 가능성이 매우 크다고 추측했다.

많은 사람들이 모르는 사실은, Tether가 월스트리트에서도 막강한 지원 세력을 보유하고 있다는 점이다. 트럼프 행정부 시절 상무장관이자 억만장자인 하워드 러트닉(Howard Lutnick)이 이끄는 칸토어 피츠제럴드(Cantor Fitzgerald)는 수십억 달러 규모의 Tether 국채 포지션을 관리하고 있으며, USDT가 전통 자본시장에서 가장 중요한 대변인 역할을 하고 있다. 미국판 스테이블코인이 출시될 경우 칸토어의 정산 네트워크와 마켓 메이킹 석자는 자연스럽게 최고의 유동성 후원 세력이 될 것이다.

물론 Tether의 '흑회색 속성(black-gray attributes)'은 여전히 미국 규제 당국의 현미경 검사를 받고 있다. 재무부 보고서는 멕시코 마약 조직이 USDT를 애용한다고 지적했으며, 일부 의원들은 이를 암호화폐의 '반면교사'로 간주하기까지 한다. 이에 Tether는 먼저 등록지를 비트코인 친화적인 엘살바도르로 이전한 후, 미국 국채 시장에서 천억 달러 규모의 국채를 공개 매입함으로써 '나는 미국의 채권자다'라는 논리를 활용해 정책 리스크를 역으로 낮추고 있다.

이렇게 Plasma는 소매 사용자의 제로 수수료 결제와 체인상 개발자들을 확고히 Tether 생태계로 끌어들였으며, Stable은 수만 톤의 대두, 원유, 해외 급여를 밀리초 수준의 달러 정산으로 옮기고 있다. 그리고 곧 출시될 '미국 전용 결제 코인'은 은행 전신환의 마지막 성벽을 완전히 무너뜨릴 준비를 마쳤다. 세 개의 네트워크는 분업이 명확하지만, 모두 '수수료 게이트'를 동일한 한 손에 쥐고 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News