합리적인 평가 70억? PUMP 퍼블릭 세일에서 구매하면 그야말로 수익 보장?

글: 선니 쉬, 메사리 크립토

번역: 알렉스 류, 포사이트 뉴스

여러 언론이 관계자들의 말을 인용해 pump.fun이 PUMP 토큰의 25%를 40억 달러의 기업 가치로 매각해 10억 달러를 조달할 준비를 하고 있다고 보도했다.

이 가격이 매력적일까?

메사리(Messari)의 선니 쉬(Sunny Shi)는 PUMP에 대한 밸류에이션 모델을 개발했는데, 이에 따르면 그들의 FDV(완전 희석 시가총액)는 약 70억 달러에 이를 수 있다. 만약 이 예측이 맞다면, PUMP 토큰은 매수 즉시 이익을 얻는 셈이다. 그러나 중요한 전제 조건이 하나 있다. 다음은 그들의 평가 과정이다(선니 쉬의 관점에서, '우리'는 메사리를 의미한다).

당신이 메모코인(Memecoin)에 대해 어떻게 생각하든 간에, 이 분야는 여전히 지속적으로 '현금을 찍어내고 있다'.

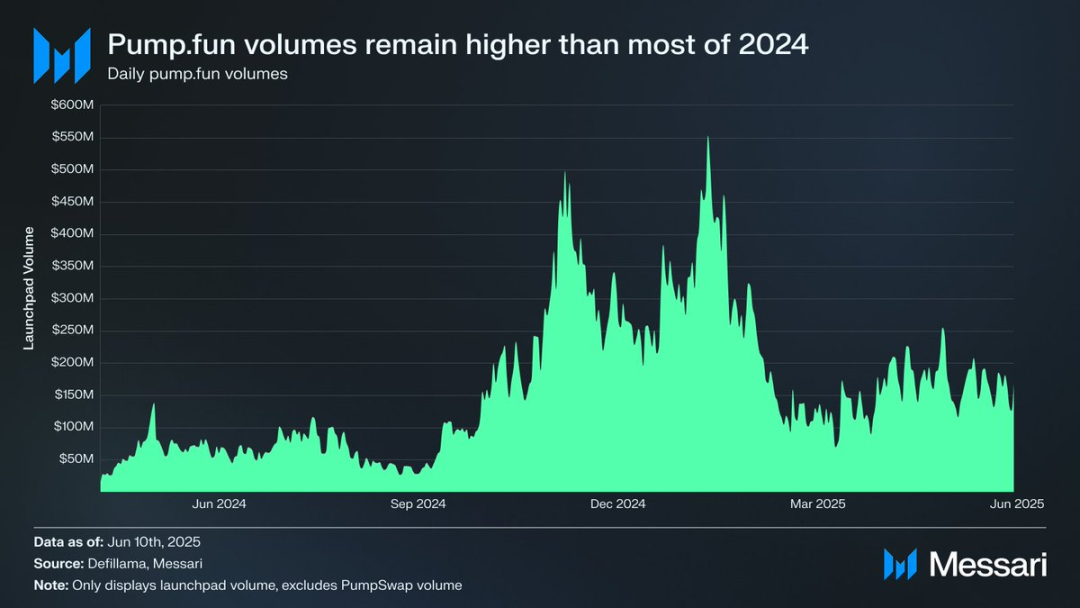

pump.fun 발행 플랫폼의 거래량은 올해 초에 비해 다소 감소했지만, 여전히 2024년 대부분의 기간보다 훨씬 높은 수준을 유지하고 있다.

Pump.fun의 거래량은 2024년 대부분 기간보다 높음, 데이터: 메사리

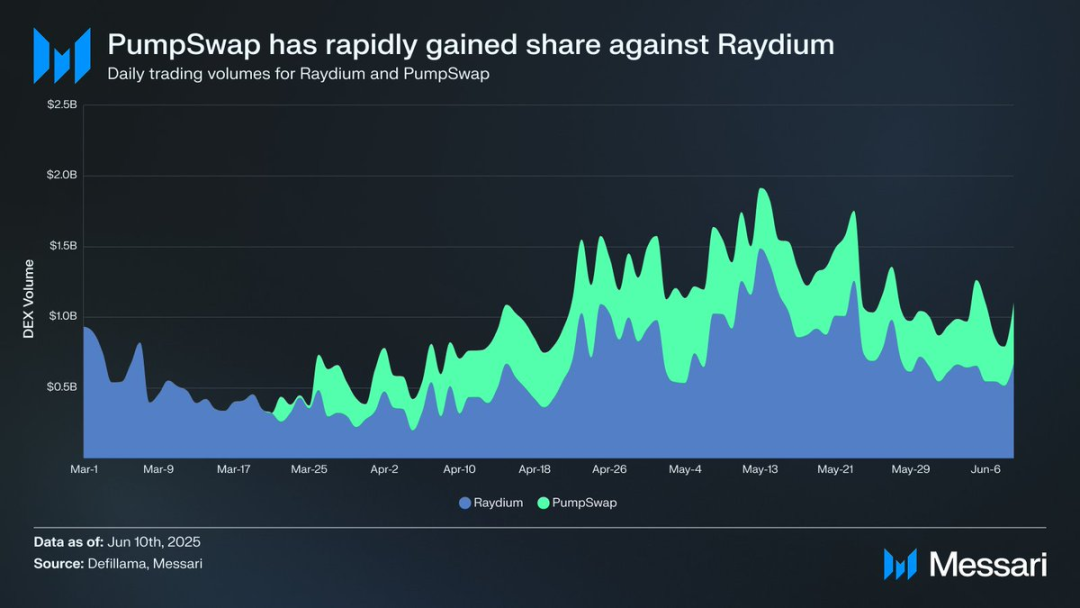

또한 PumpSwap의 성공도 과소평가되고 있을 수 있다. 이 DEX는 약 3개월 전 출시되었지만, 이미 솔라나(Solana) 상에서 Raydium의 시장 점유율을 상당 부분 잠식하고 있다.

PumpSwap과 Raydium의 시장 점유율 비교, 데이터: 메사리

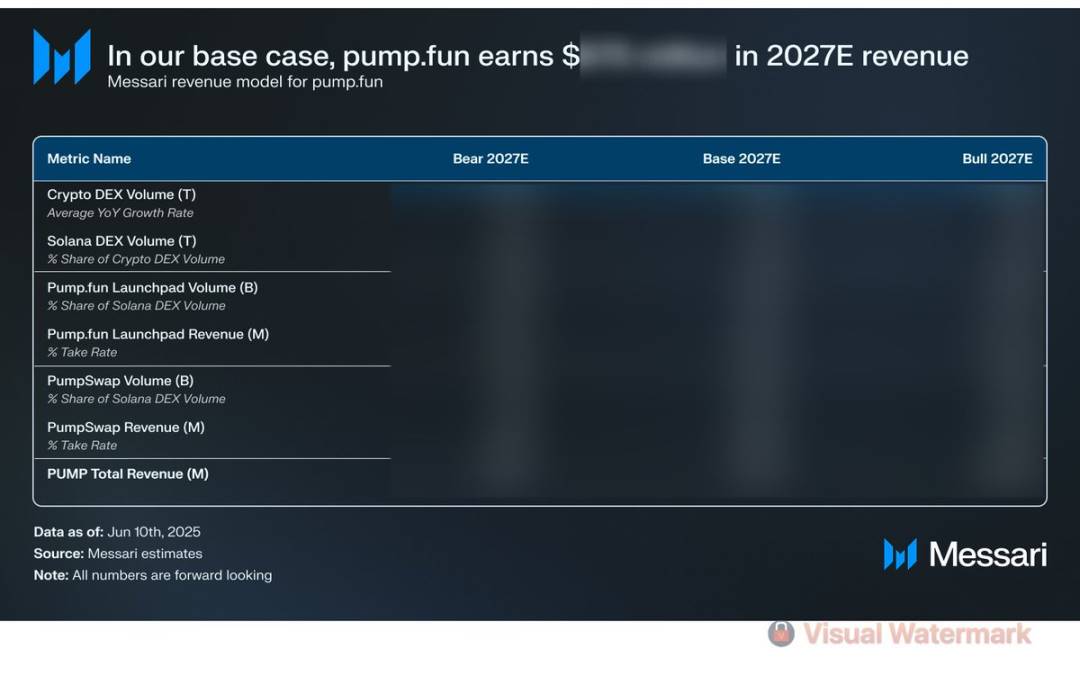

우리의 평가 방식은 상향식(top-down) 모델을 사용하며, 전체 암호화폐 시장의 거래량, 솔라나의 점유율, 프로젝트 출범 플랫폼의 점유율 및 PumpSwap의 시장 점유율을 가정한다. 이러한 가정과 모델은 기업 고객에게만 공개되지만, 주요 결론은 공유하겠다.

우리의 기본 시나리오(base case)에서는 메모코인이 NFT보다 투기 목적에 더 적합하기 때문에, 더 광범위한 암호화폐 경제 내에서 일정한 세분화된 시장을 차지할 것으로 본다.

물론 솔라나 생태계가 성숙함에 따라 새로운 자산 클래스로 다각화될 것이며, 이 또한 충분히 가능하다.

우리는 pump.fun이 솔라나 생태계 내 점유율이 다소 감소하더라도 PumpSwap이 계속 성장한다면, 향후 2년간 약 6.75억 달러의 수익을 창출할 수 있을 것으로 예상한다.

이를 기준으로 10배의 밸류에이션 배수를 적용하면, 대응하는 FDV는 약 70억 달러가 된다.

그러나 핵심 전제는 다음과 같다. 만약 프로젝트 팀이 불투명한 토큰/지분 구조를 선택하여 수익의 대부분을 내부 관계자들에게 배분하고 토큰 홀더들에게는 돌아가지 않게 한다면, 현재 시장은 그러한 열악한 가치 축적 방식을 무시하지 않을 것이며, 매우 신중한 태도를 보일 것이라고 판단한다.

우리의 전체 보고서에서는 토큰 홀더들이 확보할 수 있는 수익의 비율에 따라 PUMP의 잠재 가치를 평가할 수 있는 밸류에이션 표를 제공하고 있다.

시장이 최종적으로 어떻게 판단하든 간에, 이것은 사상 가장 수익성 높은 암호화 어플리케이션에 참여할 수 있는 뛰어난 기회이다. 이제 남은 것은 프로젝트 팀이 토큰 홀더들에게 충분한 참여 가치(buy-in)를 제공하여 이 프로젝트를 투자할 만한 가치가 있는 존재로 만들 수 있느냐 하는 점이다.

편집자 주:

Aevo의 프리마켓 영구계약 시장에서 현재 PUMP의 가격은 6달러이며, 이는 60억 달러의 FDV(완전 희석 시가총액)에 해당한다.

Aevo에서의 PUMP 프리마켓 가격

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News