0.07밀리초를 위해 점프 트레이딩이 1400만 달러를 지불했는데, 그럴 만한 가치가 있었을까?

금융 시장의 빠르게 변화하는 흐름 속에서 속도는 곧 돈이다. 3분의 2 빛의 속도는 일반인에게는 눈 깜짝할 사이일 뿐이지만, 고빈도 거래 회사들에게는 한 차례 거래의 승패를 가를 수 있다. 오늘은 바로 고빈도 거래의 '속도 전쟁'과 미세한 마이크로초 단위의 이점을 얻기 위해 막대한 자금을 투자하는 사례들을 살펴보자.

경쟁사보다 0.07밀리초 더 빠르기 위해 한 기업이 1400만 달러를 쏟아부었는데, 이는 눈 깜빡하는 시간의 5700분의 1에 불과하다!

0.07밀리초의 가치: 속도의 겨루기

눈 깜빡하는 데 약 0.4초가 걸린다고 생각해보자. 그런데 점프 트레이딩(Jump Trading)이라는 고빈도 거래 회사는 데이터 전송 속도를 0.07밀리초(즉, 0.00007초)만큼 향상시키기 위해 1400만 달러를 지출했다. 이 회사는 세계 최대 선물 거래소인 시카고 상업거래소(CME) 데이터센터 정면에 12만 제곱미터 규모의 땅을 매입했는데, 건물을 짓거나 풍수를 위한 것이 아니라 마이크로파 통신 기지국을 설치하여 거래 지시가 가장 빠른 순간에 거래소에 도달하도록 하기 위해서였다.

이전 나스닥의 유사한 마이크로파 타워 사례에 따르면, 이러한 개선으로 얻을 수 있는 성능 향상은 고작 0.07밀리초에 그친다. 매우 사소해 보이지만 고빈도 거래에서는 이 작은 시간 차이가 막대한 이익의 원천이 될 수 있다. 일반적으로 광섬유의 전송 속도는 빛의 속도의 약 2/3 정도이며, 마이크로파 전송은 빛의 속도에 근접해 광섬유보다 50% 빠르다. 더욱 중요한 것은 광케이블은 직선으로 깔리지 않고 경로가 비틀리는 반면, 마이크로파는 '최단 거리'를 이용할 수 있다는 점이다.

인간 트레이더에게는 0.00007초와 0.00014초의 차이는 아무 의미가 없다. 왜냐하면 인간의 눈이 정보를 받아들여 두뇌가 처리하는 데 이미 0.15~0.225초가 걸리기 때문이다. 그러나 점프 트레이딩의 대상은 인간이 아니라 컴퓨터다. 즉, 알고리즘 거래 시스템이 마이크로초 단위로 의사결정과 실행을 완료할 수 있기 때문이다.

고빈도 거래: 0.2초 안에 완성되는 매매

점프 트레이딩은 전형적인 고빈도 거래(HFT) 회사다. 상장기업의 실적 발표, 중앙은행의 금리 조정, CPI 공개 등 주요 데이터가 발표되면, 서버는 복잡한 알고리즘을 통해 몇 초 내 주가 변동을 예측하고 컴퓨터가 자동으로 매수 또는 매도를 실행한다. 고빈도 거래는 시간이 매우 짧기 때문에 사소한 주가 변동에서도 상당한 이익을 얻거나 손실을 줄일 수 있다. 따라서 어떻게 경쟁사보다 더 빨리 정보를 입수하고 거래를 마치는지는 모든 고빈도 거래 회사의 핵심 목표다.

이러한 '돈을 들여 속도를 산다'는 행보는 이번이 처음이 아니다. 이미 2013년 점프 트레이딩은 영국에 있던 북대서양조약기구(NATO)가 사용하던 마이크로파 타워를 인수해 데이터를 런던 상품거래소에 더 빠르게 전달하기 위한 노력을 했다. 속도는 고빈도 거래의 생사줄이 되어버렸다.

거래 속도의 극한 사례: 울타(Ulta) 실적 발표 사건

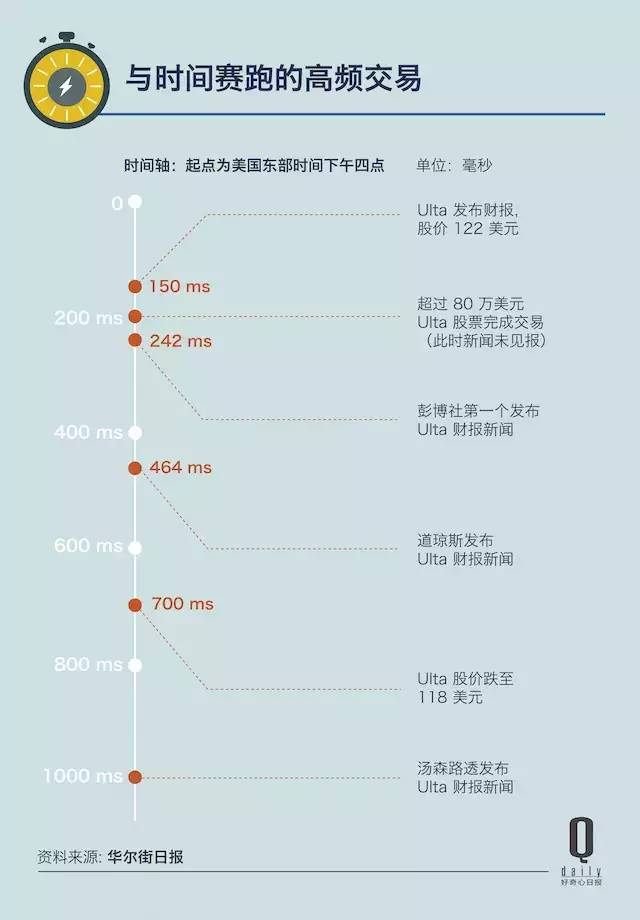

월스트리트저널(WSJ)은 고빈도 거래의 속도가 얼마나 빠른지를 보여주는 전형적인 사례를 보도한 바 있다. 2014년 12월 5일 미국 동부시간 오후 4시, 화장품 소매업체 울타가 실적을 발표했으며 당시 주가는 122달러였다. 이후 사건은 밀리초 단위로 전개된다:

-

• 오후 4시 0분 0.15초: 미국 비즈니스 통신사(PR Newswire)가 고빈도 거래 회사들과 블룸버그 등 터미널에 실적 보도자료를 발송.

-

• 오후 4시 0분 0.20초: 고빈도 거래 회사들이 122달러에 울타 주식 80만 달러어치를 매도.

-

• 오후 4시 0분 0.242초: 블룸버그가 최초로 울타 실적 보도자료 게재.

-

• 오후 4시 0분 0.464초: 다우존스가 관련 보도자료 게재.

-

• 오후 4시 0분 0.7초: 울타 주가가 이미 118달러로 하락.

-

• 오후 4시 0분 1초: 톰슨 로이터가 실적 보도자료를 게재.

이 시점까지 총 0.85초밖에 지나지 않았고, 어떤 인간 트레이더도 실적 제목조차 읽지 못했겠지만, 고빈도 거래의 컴퓨터는 이미 모든 작업을 마쳤다. 인간은 이런 속도와 경쟁할 수 없다.

이 사건은 미국 증권거래위원회(SEC)의 관심을 끌었고, PR Newswire는 규제 압박을 받았다. CEO 캐시 배런 탐라즈(Cathy Baron Tamraz)는 "우리가 잘못한 바가 없다"고 주장했으나, 여론과 잠재적 영향에 부담을 느껴 지주주인 버핏과 상의한 후 특정 유료 고객에게 재무 데이터를 직접 제공하는 사업을 중단했다. 현재 고빈도 거래 회사들은 블룸버그의 정보 발표 이후 행동해야 하며, 약 0.192초의 지연이 발생한다. 표면적으로는 더 공정해졌지만, 기계들 사이의 속도 경쟁은 결코 멈추지 않는다.

기술 열풍: 마이크로파, 광섬유, 레이저의 경쟁

고빈도 거래의 '속도 전쟁'에서는 가장 첨단 기술이 모두 동원된다. 일반적으로 장거리 고속 연결에는 광섬유 네트워크가 우선 선택되지만, 전송 속도는 매체 특성상 제한되어 약 20만 m/s이며, 철도를 따라 깔려 직선 경로가 아닌 경우가 많다. 반면 마이크로파는 공기 중에서 거의 빛의 속도(30만 m/s)에 가까운 속도로 전송되며, 산꼭대기나 고층 건물에 신호탑을 세우고 계단식으로 연결함으로써 전송 거리를 최대한 단축할 수 있다.

점프 트레이딩이 CME 정면에 마이크로파 타워를 설치한 것도 극한의 속도를 추구하기 위해서다. 실제로 CME 자체 데이터센터도 마이크로파 전송에 의존하고 있다. 2015년, McKay사는 데이터센터 용도로 땅을 CME에 매각했고, 최근 오로라 인근 DuPage 카운티는 McKay사가 기존보다 CME 거래센터에 188미터 더 가까운 위치에 새 마이크로파 타워를 건설하는 것을 승인했다. 목적은 역시 0.00007초라도 절약하기 위해서다.

하지만 마이크로파 전송은 완벽하지 않다. 날씨, 특히 비에 취약해 통신 품질이 저하되며 신뢰도는 약 90% 수준이다. 또한 마이크로파의 대역폭이 제한적이어서 Anova사가 제공하는 단일 기지국의 대역폭은 100Mbps에 불과한 반면, 광섬유는 이를 1000배 초과할 수 있다. 따라서 마이크로파는 속도에 민감한 소량 데이터 거래에 적합하고, 광섬유는 실적 보고서와 같은 대용량 데이터 전송에 더 적합하다.

마이크로파와 광섬유 외에도 더 극단적인 방법을 시도하는 기업들도 있다. Spread Networks는 2010년부터 3억 달러를 들여 아파라치아 산맥을 관통하는 광케이블 터널을 파내어 데이터 전송 시간을 약 3밀리초 단축했다. 또한 북극 해저를 통과하는 광케이블 프로젝트인 'Artic Fibre', 'Arctic Link', 러시아의 'ROTACS' 등도 있으며, 총비용은 약 15억 달러. 이들은 런던과 도쿄라는 두 금융 중심지를 연결하는 데이터 전송 시간을 0.23초에서 0.17초로 단축하고, 경로를 약 8000km 줄이는 것을 목표로 한다.

더 유망한 기술은 레이저 통신이다. Anova사는 뉴욕 맨해튼과 뉴욕증권거래소, 나스닥 데이터센터 사이에 레이저 기지국을 설치해 적외선 레이저로 데이터를 전송하며, 광섬유보다 두 배 빠르고 대역폭은 2Gbps에 달하며 날씨 영향도 거의 없다. Anova CEO 마이클 피세코(Michael Persico)는 워싱턴 K 스트리트 1275번지에도 장비를 설치해 미국 정부의 경제 데이터를 가장 먼저 입수할 수 있도록 했다고 밝혔다. 다만 레이저 통신은 직선 전송이 필요하므로 고층 건물의 흔들림이 신호 정확도에 미치는 영향을 해결해야 한다.

고빈도 거래의 가치: 효율성인가, 이윤 추구인가?

고빈도 거래는 과연 무엇을 가져왔는가? 월스트리트저널의 필자 래리 탭(Larry Tabb)은 이렇게 물었다. "고빈도 거래는 널리 비판받고 있지만, 그들이 도대체 무슨 잘못을 했는가?" 탭 그룹의 창립자인 그는 고빈도 거래의 옹호자로서, 이것이 시장을 "지금까지보다 훨씬 더 효율적으로 만들었다"고 주장하며, 기관들이 밀리초 안에 거래를 완료할 수 있게 된 것은 기술 진보의 산물이라고 평가했다.

고빈도 거래의 핵심은 자신의 시간을 절약하고 매매 속도를 높여 궁극적으로 더 효율적으로 돈을 벌겠다는 것이다.

그러나 NBA 댈러스 매버릭스 구단주 마크 큐반(Mark Cuban) 같은 비판자들은 고빈도 거래를 '궁극의 해커'라 부르며, 이러한 속도 경쟁이 기업의 실제 가치와 무관하다고 본다. 버핏 역시 복잡한 공식에 의존하는 투자 방식을 조롱한 바 있다. 2005년, 그는 헤지펀드 수익률이 인덱스 펀드를 능가하지 못할 것이라며 100만 달러를 건 내기를 제안했다. 2007년, Protege Partners의 공동 설립자 테드 사이즈(Ted Seides)가 이에 응했다. 10년 후, 버핏이 선택한 인덱스 펀드는 연평균 7.1%의 수익률을 기록한 반면, 상대방의 5개 헤지펀드는 평균 2.2%에 그쳐 버핏의 수익률이 3배 이상 높았다.

고빈도 거래 회사들의 수익률도 하락하고 있다. 2016년 『기관투자가(Institutional Investor)』에 따르면, 르네상스(Renaissance)와 브릿지워터(Bridgewater)의 운용 책임자만이 연간 수입 10억 달러를 넘겼지만, 그들의 수익률은 여러 해 연속 시장 평균에 미치지 못하고 있다. 현재 고빈도 거래 회사는 점점 많아지고 시장은 더 공정해졌지만, 참가자들의 수익은 예전 같지 않다. 그럼에도 불구하고 기계가 인간을 대체하는 추세는 돌이킬 수 없다. 올해 3월, 세계 최대 자산운용사인 블랙록(운용자산 5.1조 달러)이 AI를 활용해 주식을 선택하기 시작했으며, 30명 이상의 애널리스트와 펀드매니저를 해고했고, 이는 해당 부문 전체 인력의 7%에 해당한다.

고빈도 인자의 시사점: 마이크로초에서 일상으로

고빈도 거래는 멀게 느껴질 수 있으나, 그 개념은 개인 투자에도 적용할 수 있다. 고빈도 데이터를 일일 데이터로 변환하더라도 여전히 알파 수익을 창출할 수 있다. 속도에 대한 극한의 추구는 단순한 기술 경쟁을 넘어 금융시장의 효율성이 향상되고 있음을 보여주는 축소판이다.

기계와 속도의 경쟁 속에서 누구도 발걸음을 멈출 수 없다. 앞으로 금융기술(FinTech)은 더 많은 놀라움과 도전을 가져올 것이며, 당신은 준비되었는가?

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News