Coinbase 1분기 실적 상세 분석: 포트폴리오 평가 손실 영향으로 순이익 94% 급감, 매출 실적 기대 이하

편집: Felix, PANews

미국 암호화폐 거래소 코인베이스(Coinbase)는 현지시간 5월 8일 1분기(Q1) 실적을 발표했다. 미국 대선 이후 상승했던 시장 거래 활황이 다소 둔화되면서 수익과 순이익 모두 예상에 미치지 못했다.

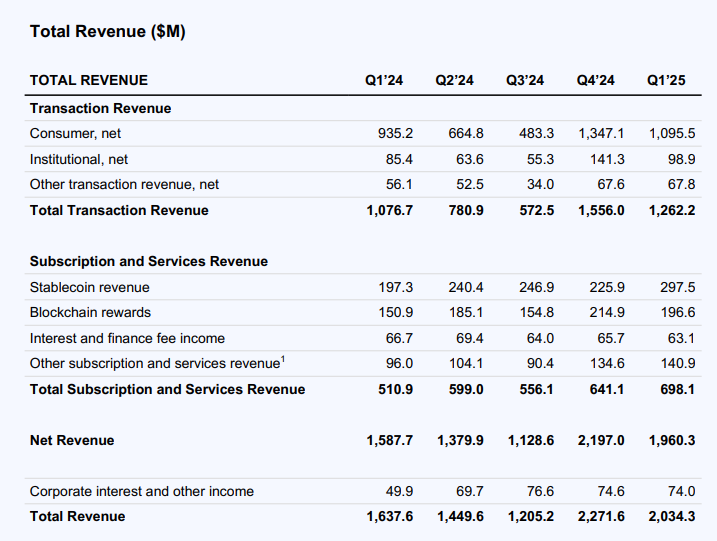

3월 31일 기준 조정 후 순이익은 5.27억 달러였다. 주당순이익(EPS)은 0.24달러로 시장 전반의 예상치인 1.93달러를 크게 밑돌았다. 총 매출은 20억 달러로 예상치 21.2억 달러보다 다소 낮았으며, 2024년 4분기의 23억 달러보다도 감소했다. Q1 거래 수입은 19% 줄어든 12억 달러, 거래량은 10% 감소했다.

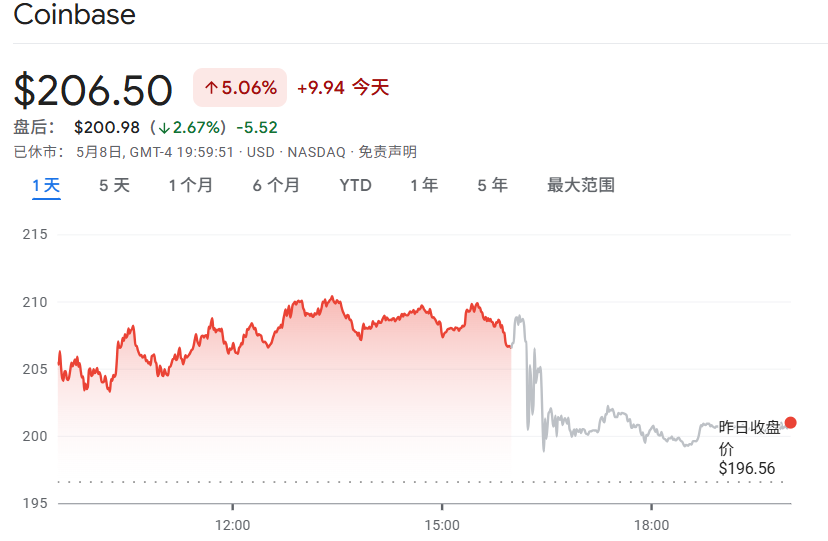

이 같은 소식에 영향을 받아 코인베이스(COIN) 주가는 장후 거래에서 2.67% 하락했으며, 전일 거래일에는 5% 상승했다. COIN은 올해 초부터 현재까지 16.83% 하락했다.

수익

Q1 암호자산 평균 변동성은 다소 상승했으며, BTC는 1월 사상 최고치를 기록했다. 그러나 관세 정책과 거시경제 불확실성의 영향으로 암호화폐 가격은 전반적인 시장과 함께 하락했다. 4분기 말 대비 1분기 말 암호화폐 시가총액은 19% 감소해 2.7조 달러로 축소됐다.

이 같은 상황에서 코인베이스의 매출은 20억 달러를 기록했으며, 전분기 대비 10% 감소했다. 순수익은 전분기 대비 94% 급감한 6600만 달러로, 이는 암호자산 투자 포트폴리오의 세전 손실 5.97억 달러(대부분 미실현 손실)의 영향이 컸다. 조정 후 순이익은 5.27억 달러, 조정 후 EBITDA는 9.3억 달러였다.

거래 수입

코인베이스 실적 자료에 따르면 거래 수입은 전체 수익의 60% 이상을 차지하며 핵심 수익원이다. Q1 거래 수입은 13억 달러로 전분기 대비 19% 감소했다. 코인베이스의 스팟 거래 총액은 전분기 대비 10% 줄어든 3931억 달러였으나, 글로벌 스팟 시장(거래량 13% 감소)보다는 양호한 실적이다. 파생상품 부문에서는 8036억 달러의 거래량을 기록하며 시장 점유율을 지속적으로 확대하고 있다.

개인 투자자 거래량은 Q1 781억 달러로 전분기 대비 17% 감소했다. 개인 투자자 거래 수입은 11억 달러로 전분기 대비 19% 줄었으며, 거래량 감소율과 거의 일치한다. 기관 투자자 거래량은 3150억 달러로 전분기 대비 9% 감소했고, 기관 거래 수입은 9900만 달러로 전분기 대비 30% 감소했다.

거시 경제 여건 외에 수익이 전분기 대비 감소한 두 번째 요인은 파생상품 사업이다. 실적 보고서에 따르면 코인베이스는 유동성을 구축하고 고객을 유치하기 위해 거래 리베이트와 인센티브에 투자하고 있으며, 이러한 리베이트 및 보상 비용은 기관 거래 수입에서 공제되고 있다.

기타 거래 수입

Q1 기타 거래 수입은 6800만 달러로 전분기와 동일했다. Base의 거래 건수는 전분기 대비 16% 증가했으나, 건당 평균 수입은 21% 감소했다.

구독 및 서비스 수입

Q1 구독 및 서비스 수입은 6.98억 달러로 전분기 대비 9% 증가했다. 주로 스테이블코인과 코인베이스 원(Coinbase One) 수입 증가 덕분이며, USDC 시가총액은 600억 달러를 넘는 사상 최고치를 기록했다. 다만 블록체인 보상 수입은 전분기 대비 9% 감소해 성장세를 일부 상쇄했다. 주요 원인은 평균 자산 가격의 전분기 대비 하락, 특히 ETH와 SOL의 하락이다.

Q1 스테이블코인 수입은 전분기 대비 32% 증가한 2.98억 달러를 기록했다. 코인베이스는 이 같은 성장세가 낮은 평균 금리로 부분적으로 상쇄되었다고 설명했다. 코인베이스 제품 내 USDC 평균 보유액은 전분기 대비 49% 증가한 123억 달러였다.

기타 구독 및 서비스 수입은 1.41억 달러로 전분기 대비 5% 증가했다. 코인베이스 원의 가입자 수는 Q1 사상 최고치를 기록했으며, 코인베이스 원 프리미엄 서비스(월 300달러)도 성장세를 나타냈다.

비용

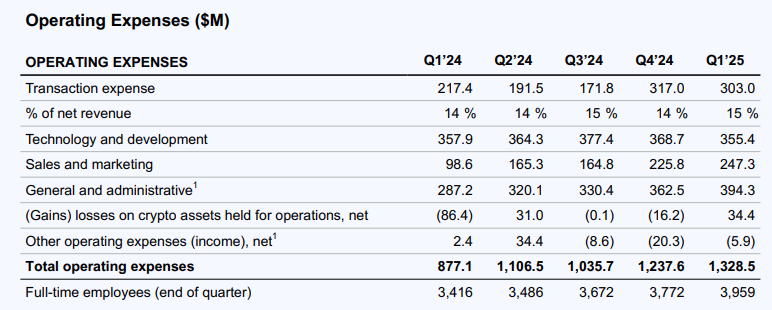

Q1 운영 총비용은 13억 달러로 전분기 대비 7%(9100만 달러) 증가했다. 주된 원인은 분기 초 시장 활황에 따른 변동 비용 증가와 운영 목적의 암호자산 보유로 인한 손실이다. 기술 개발비, 일반관리비, 판매마케팅비 등은 합계로 전분기 대비 4000만 달러(4%) 증가했는데, 마케팅 비용 증가(퍼포먼스 마케팅 및 USDC 보상 포함)와 고객 지원 비용 증가가 주요 원인이었다. 분기 말 기준 코인베이스 정규직 직원 수는 전분기 대비 5% 증가한 3959명이다.

거래 비용은 3.03억 달러로 순수익의 15%를 차지했으며, 전분기 대비 4% 감소했다. 감소 이유는 고객 거래 활동 감소와 평균 자산 가격 하락으로 인한 블록체인 보상 비용 감소 때문이다.

기술 및 개발 비용은 3.55억 달러로 전분기 대비 4% 감소했다. 직원 수는 증가했지만 인건비가 감소한 것이 주요 원인이다. 일반관리비는 3.94억 달러로 전분기 대비 9% 증가했다. 고객 지원 및 인건비 증가가 주요 요인이다. 판매 및 마케팅 비용은 2.47억 달러로 전분기 대비 10% 증가했다.

전망

4월 코인베이스의 총 거래 수입은 약 2.4억 달러였다. 코인베이스는 Q2 구독 및 서비스 수입이 6억~6.8억 달러 사이가 될 것으로 예상했다. 스테이블코인 수입의 전분기 대비 증가는 자산 가격 하락으로 인한 블록체인 보상 수입 감소로 상쇄될 것으로 보인다. 거래 수수료는 순수익의 약 15% 수준이 될 전망이며, 기술개발비 및 일반관리비는 7억~7.5억 달러 사이에서 형성될 것으로 보인다.

주목할 점은 코인베이스가 파생상품 시장 강화에 나서며 글로벌 최대 비트코인 및 이더리움 옵션 거래소 Deribit을 29억 달러에 인수한다고 발표한 것이다. 이는 7억 달러 현금과 코인베이스 보통주 1100만 주로 구성되며, 관례에 따라 인수 가격 조정이 이루어질 예정이다. 해당 거래는 규제 당국의 승인과 기타 관례적 거래 조건 충족을 필요로 하며, 연내 마무리될 예정이다. 작년 Deribit의 미결제약정은 300억 달러를 넘었으며, 거래량은 1조 달러를 돌파했다.

코인베이스의 최고재무책임자(Alesia Haas)는 실적 발표 통화 회의에서 "Deribit 인수가 당사 수익성 향상에 즉각 기여할 것이며, 거래 수입의 다양성과 지속 가능성을 높일 것"이라고 밝혔다.

또한 코인베이스 CEO 브라이언 암스트롱(Brian Armstrong)은 투자자 통화 회의에서 이번 분기 중 기업들이 스테이블코인을 이용해 결제 및 지출을 할 수 있도록 허용하는 시범 프로젝트를 시작할 계획이라고 밝혔다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News