Outlier Ventures 2025년 1분기 투자 보고서: L1 및 인프라 여전히 선호, VC들은 "안정적인 성과"를 원해

저자: Robert Osborne

번역: TechFlow

개요

-

2025년 1분기 Web3 분야의 펀딩 규모는 안정세를 유지하며 총 77억 달러를 모금하여 기록적인 2024년 4분기(79억 달러)와 거의 동일한 수준을 기록했다. 그러나 거래 건수는 34% 감소하며 2023년 3분기 이후 가장 낮은 수준으로 떨어졌다.

-

Binance가 단일 펀딩 라운드에서 20억 달러를 유치하며 분기 전체 자본의 4분의 1 이상을 차지했다. 이 펀딩을 제외하면 시장 실제 활동 규모는 약 57억 달러로, 2024년 평균 수준과 기본적으로 일치한다.

-

전략적 펀딩 라운드가 시장을 주도하며 102건의 거래로 25억 달러를 유치했으며, 주권 펀드 및 생태계 자금이 대형 인프라 및 레이어 1 프로젝트를 지원하는 추세를 이어갔다.

-

초기 펀딩이 양극화되고 있다: 시드 펀딩 금액은 2년 만에 최저 수준인 440만 달러로 하락한 반면, 프리시드 펀딩은 290만 달러로 견조한 수준을 유지했다. A라운드 펀딩은 여전히 위축된 상태로 27건의 거래만 완료되었지만, 개별 펀딩 금액은 1560만 달러로 다소 회복됐다.

-

카테고리 지형은 분산과 집중이 공존하고 있다. Binance의 영향으로 네트워크(Networks) 카테고리가 선두를 달렸으며, 데이터(Data), 지갑(Wallets), 소비자 인프라(Consumer Infra)는 중간 펀딩 금액이 비교적 높았다. 개발자 도구(Developer Tooling)는 가장 많은 투자자 참여를 끌어냈으나 펀딩 규모는 작아 인프라 분야의 '롱테일' 영역임을 보여주었다.

-

토큰 펀딩이 강력하게 반등: 96건의 공개 및 사모 판매를 통해 16억 달러를 조달하며 2022년 이후 가장 강한 분기 실적을 기록했다. 특히 World Liberty(5.9억 달러)와 TON(4억 달러)이 대표 사례로 꼽혔다.

시장 개요: 거래 건수보다 자본 집중 우선

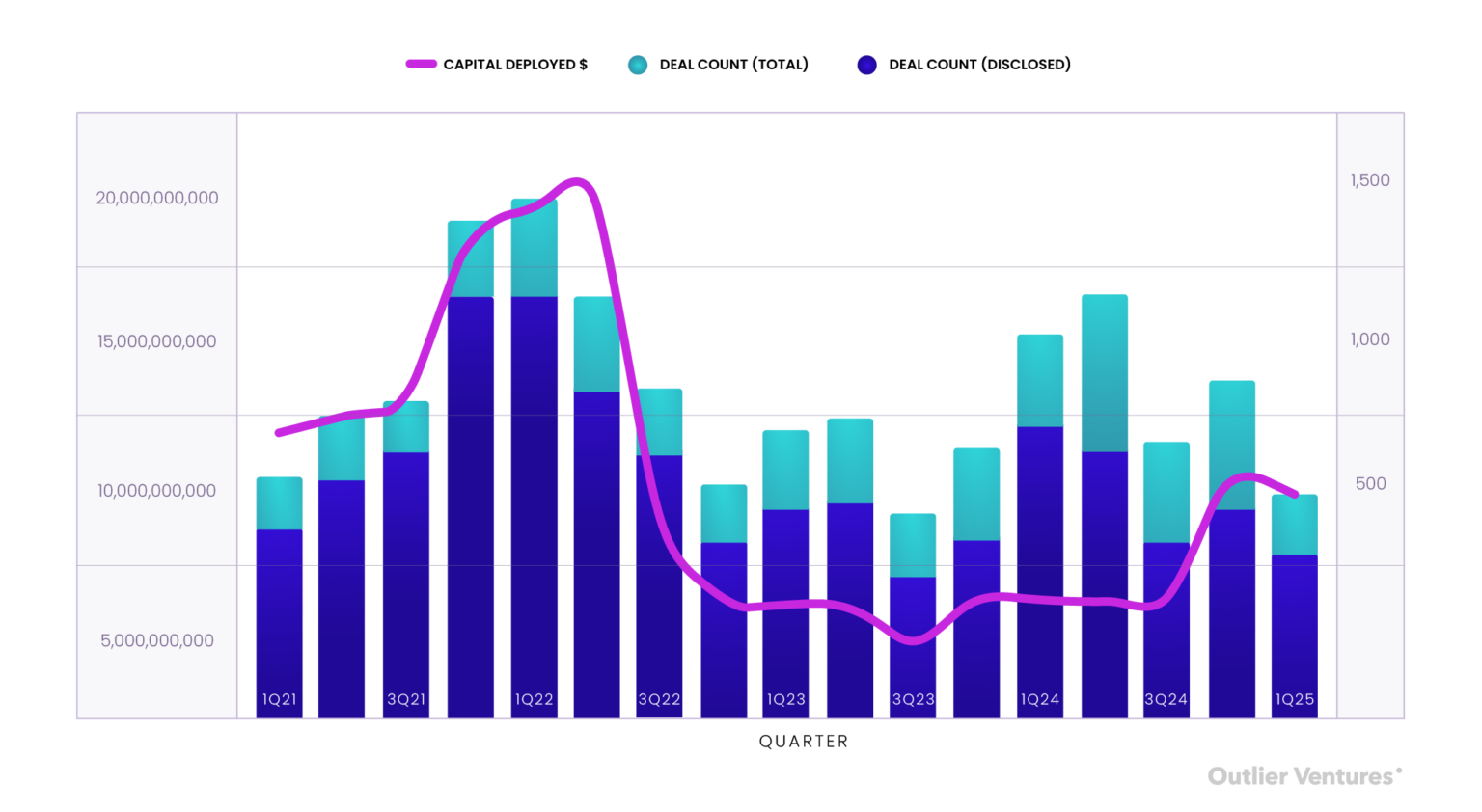

2025년 1분기 Web3 펀딩은 독특한 대비 양상을 보였다. 총 자본 배치 규모는 77억 달러로 높은 수준을 유지해 2024년 4분기의 기록적인 79억 달러에 거의 근접했으나, 거래 건수는 급격히 줄어 603건에 그쳤다. 이는 무엇을 의미하는가? 투자자들이 더 적은 기업에 더 큰 자본을 투입하며 광범위한 분산보다 자본의 집중을 우선시하고 있다.

그림 1: 2021년 1분기부터 2025년 1분기까지 Web3 분기별 거래 건수 및 조달 자금

출처: Outlier Ventures, Messari

이러한 양극화 현상은 투자자 전략의 지속적인 조정을 부각시킨다. 시장 유동성이 점차 회복되고 전반적인 심리가 낙관적으로 전환되면서 벤처 캐피탈들은 초기 단계의 고위험 롱테일 프로젝트보다는 '카테고리 우승자(category winners)' 및 점점 성숙해가는 인프라 프로젝트에 더욱 공격적으로 베팅하고 있는 것으로 보인다. 2024년 4분기와 마찬가지로 대부분의 자금은 후기 펀딩 라운드와 생태계를 정의하는 프로젝트들로 흘러갔다. 이러한 프로젝트들은 일반적으로 강력한 시장 트랙션, 유명 투자자의 지지를 받거나 시장 출시를 위한 토큰 전략을 이미 갖추고 있다. (소비자 중심 프로젝트에서 인프라 중심 프로젝트로의 전환에 대해 더 깊이 알고 싶다면 이전 분석 기사인 《당신이 알고 있는 Web3 펀딩에 대한 모든 것은 틀렸다》를 참고하라.)

그러나 77억 달러의 펀딩 총액은 내부의 진실을 가리고 있다. 아랍에미리트에 본사를 둔 MGX Capital이 주도한 Binance의 20억 달러 펀딩——현재까지 최대 규모의 암호화폐 사모 펀딩으로 불리는——은 분기 전체 자본 배치의 25% 이상을 차지했다. 이 특수 사례를 제외하면 2025년 1분기 펀딩 총액은 약 57억 달러로 하락하며, 2024년 전체 수준(2024년 4분기 이전에는 40억 달러 미만)——에 더욱 근접하게 된다. 이는 펀딩 활동이 갑작스럽게 증가한 것이 아니라 오히려 투자자 관심이 상대적으로 지속되고 있음을 시사한다.

이러한 이상치를 제외하더라도 자본 배치는 여전히 탄탄한 모습을 보였다. 인프라 및 AI 관련 분야의 후기 성장 펀딩 라운드가 계속해서 주목받았다. Phantom의 1.5억 달러 C라운드, Flowdesk의 9180만 달러 펀딩, LayerZero의 5000만 달러 확장 펀딩 등은 점점 성숙해가는 일련의 인프라 기업들이 시장 점유율을 공고히 하고 수익 규모화의 길로 나아가고 있음을 보여준다.

펀딩 단계: 전략적 자본이 주도

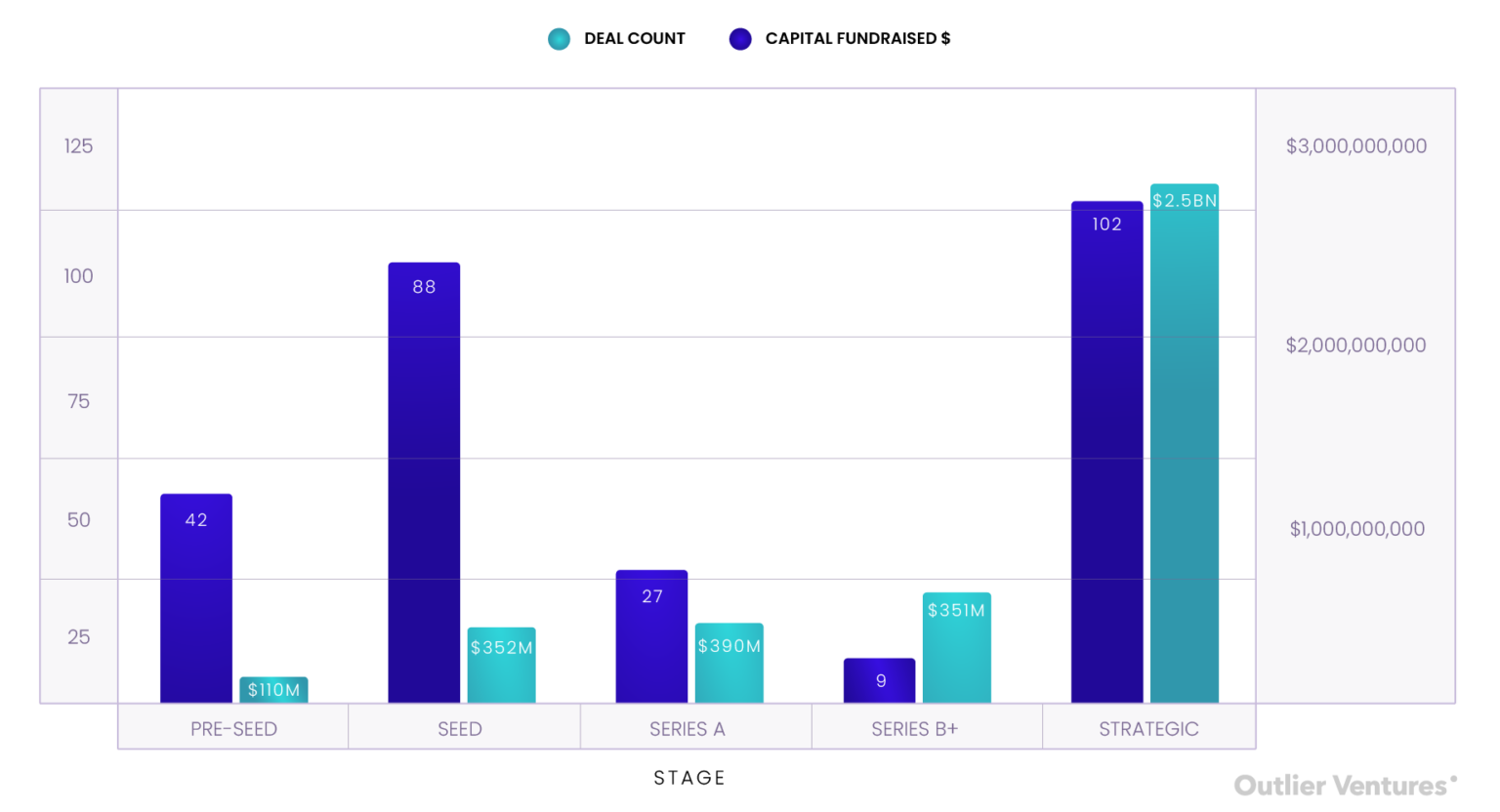

2025년 1분기 펀딩 단계별 데이터는 핵심 주제를 다시 한번 강조한다: 전략적 자본이 주도하고 있다.

전략 라운드는 총 거래량의 18%에 불과하지만, 전체 자본 배치의 32% 이상을 흡수하며 102건의 거래에 걸쳐 총 25억 달러를 기록했다. 이는 우리가 2024년 말 관찰했던 추세를 이어가는 것이다. 암호화폐 업계 거물, 생태계 펀드, 국가 지원 실체들이 국가, 기관 또는 프로토콜 수준의 이해관계와 높은 일치성을 가지며 목표 지향적이고 신념이 강한 투자를 적극적으로 진행하고 있다. 이러한 펀딩 라운드는 일반적으로 레이어 1(Layer 1), 미들웨어 프로토콜, 토큰 인프라 분야에 집중된다. 자본 배치의 동기는 단순한 투자 수익률(ROI)을 넘어서 이해관계와 목표의 깊은 일치에 기반한다.

반면 초기 단계 펀딩은 여전히 분산된 경향을 보인다. 프리시드(Pre-seed) 및 시드(Seed) 라운드는 총 거래량의 거의 4분의 1(24%)을 차지하지만, 자본 배치의 6%만을 유치했다. 개별 프리시드 펀딩은 평균 약 260만 달러, 시드 펀딩은 평균 400만 달러로, 2024년 중앙값에 비해 크게 낮다. 이는 평가절하가 발생하거나 투자자들이 더 작은 금액으로 투자하고 있으며 창립자에게 더 엄격한 조건을 제시하고 있음을 나타낸다. 또한 이는 '진정한 딜리전트 디듀(Mere diligence)'가 회귀하고 있음을 의미한다. 창립자들은 비전만으로는 자본을 얻기 어렵고 시장 트랙션을 입증해야 한다.

그림 2: 2025년 1분기 프리시드(Pre-seed)에서 B라운드 이상(Series B+) 및 전략 라운드까지의 거래 건수와 조달 금액. 토큰 활동에 대한 추가 분석은 아래에서 다룬다.

출처: Outlier Ventures, Messari

A라운드는 여전히 어려움을 겪고 있다. 이번 분기에는 27건의 A라운드 펀딩만 기록되어 총 거래량의 5%에도 못 미치지만, 3.92억 달러의 자금을 유치했으며 평균 펀딩 규모는 약 1450만 달러이다. 투자자들은 A라운드를 완전히 건너뛰고 시드 단계에서 옵션 형태로 진입하거나 리스크가 낮고 토큰 전략이 명확한 B라운드 이상 단계를 기다리는 것으로 보인다.

후기 단계 투자는 안정적인 실적을 보였다. B라운드 이상은 단 9건의 거래만 완료했지만 5.31억 달러의 자금을 유치했으며, 평균 펀딩 규모는 약 5900만 달러에 달했다. 이러한 기업들은 일반적으로 검증된 비즈니스 모델과 토큰 메커니즘을 보유하고 있으며 거래소 상장이나 자금 운용을 준비하고 있다. 많은 경우 이러한 거래는 전통적인 벤처 캐피탈이 아니라 성장 단계의 준 사모펀드 거래에 가깝다.

전반적으로 펀딩 단계별 데이터는 더 넓은 관점을 확인시켜 준다. 펀딩 시장은 소비자 프로젝트와 인프라 프로젝트 사이뿐만 아니라 초기 실험 단계와 후기 고신념 투자 사이에서도 양극화되고 있다. 그리고 그 중간 단계——A라운드——가 바로 리스크 선호도가 사라지고 현재 자본이 가장 기피하는 영역이다.

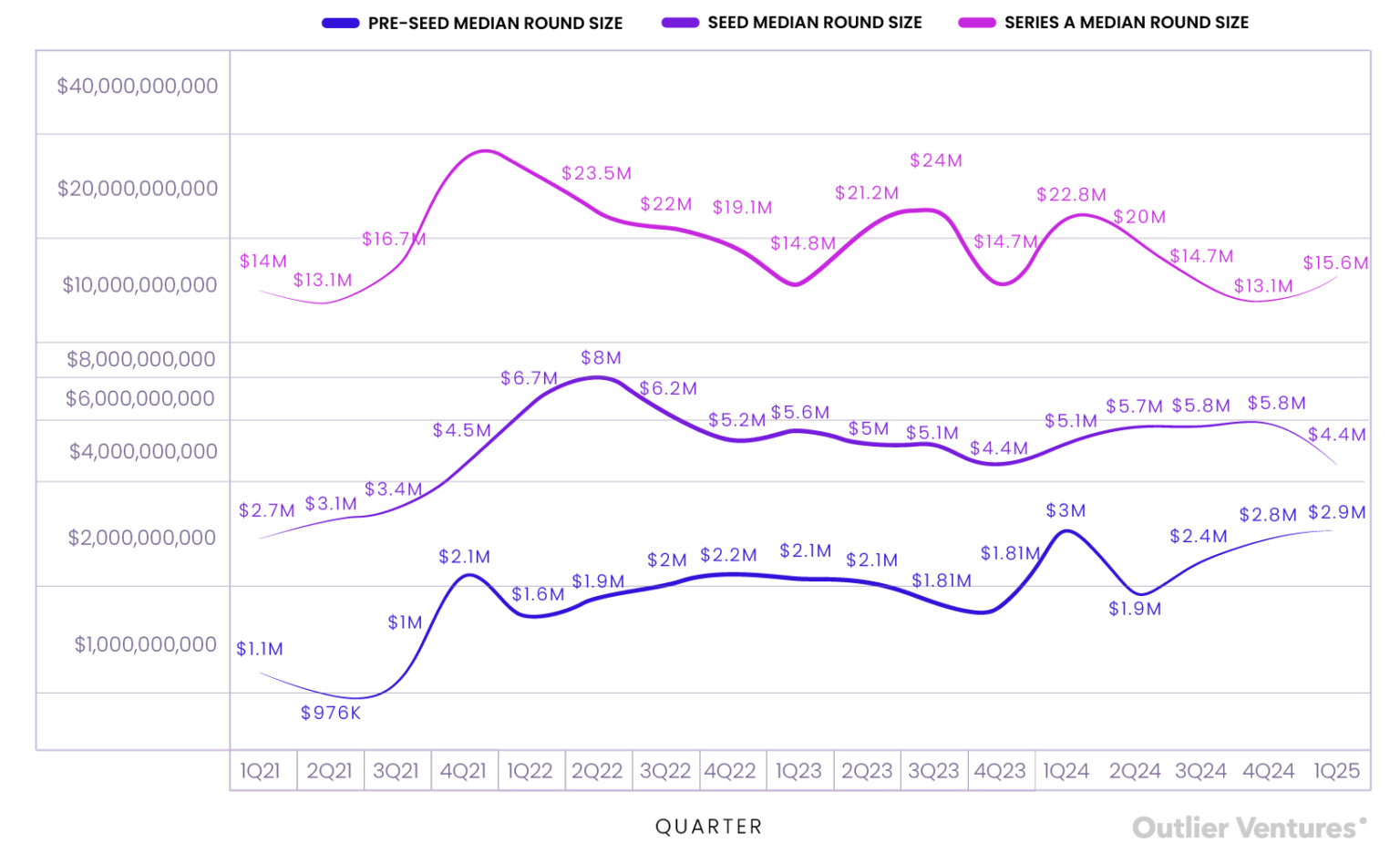

거래 건수가 시장 심리를 반영한다면, 자본 배치는 투자 신념을 드러내며, 펀딩 중앙값은 창립자의 협상력을 나타낸다. 2025년 1분기 이러한 협상력은 점차 시드 단계 팀에서 멀어지고 있다.

그림 3: 2021년 1분기부터 2025년 1분기까지 프리시드(Pre-seed), 시드(Seed), A라운드(Series A) 단계의 펀딩 중앙값 변화

출처: Outlier Ventures, Messari

프리시드 라운드의 펀딩 중앙값은 290만 달러에 달해 2024년 1분기의 정점을 거의 따라잡았으며 2021년 평균의 거의 3배에 근접했다. 이는 가장 초기 단계에서의 자신감이 조용히 회복되고 있음을 의미한다. 액셀러레이터, 생태계 펀드, 엔젤 투자 연합은 여전히 선택권을 가진 초기 투자, 특히 탈중앙화 물리 인프라 네트워크(DePIN), 원생 AI 인프라, 체인 상 에이전트 도구(onchain agent tooling)와 같은 고신념 스토리 기반 프로젝트를 선호하는 것으로 보인다. 창립자들에게 있어 여전히 자본이 가장 친화적인 단계이다.

그러나 시드 라운드는 충격을 받았다. 펀딩 중앙값은 440만 달러로 하락했으며, 직전 분기의 580만 달러 이상에서 감소했고 2022년 4분기 이후 최저 수준을 기록했다. 이는 중간 단계가 위축되고 있음을 보여주는 강력한 신호이다. 투자자들은 체크 금액을 줄이고 조건을 강화하거나 명확한 핵심 지표나 배포 능력을 갖추지 않은 한 이 단계를 직접 건너뛰고 있다. '흩뿌리기-확장(spray-and-scale)' 모델은 분명히 더 이상 존재하지 않는다.

A라운드는 다소 회복되어 중앙값이 1560만 달러에 도달했으며, 직전 분기의 주기적 저점(1320만 달러)보다 높아졌다. 그럼에도 불구하고 이는 2021년과 2022년 초의 정점기에 비해 여전히 낮으며, 당시 중앙값은 종종 3000만 달러를 넘겼다. 더 중요한 것은 이 단계의 거래 건수가 극히 적다는 점(단 27건)이며, 이는 시장의 선택성을 부각시킨다. 이러한 A라운드는 이름만 A라운드가 아니다——가격 책정은 사실상 미니 B라운드처럼 되어 있으며 수익, 시장 트랙션, 실행 가능한 토큰 전략을 이미 갖춘 기업에만 해당된다.

요약하자면 '덤벨 효과(barbell effect)'는 여전히 존재한다: 아이디어 단계와 시장 트랙션 단계에는 여전히 자금이 들어오지만, 중간 단계는 버려지고 있다. 이것은 펀딩 동결기가 아니라 창립자들의 기대가 재편되고 균형 잡히는 과정이다.

자본 흐름: 카테고리별 주요 포인트

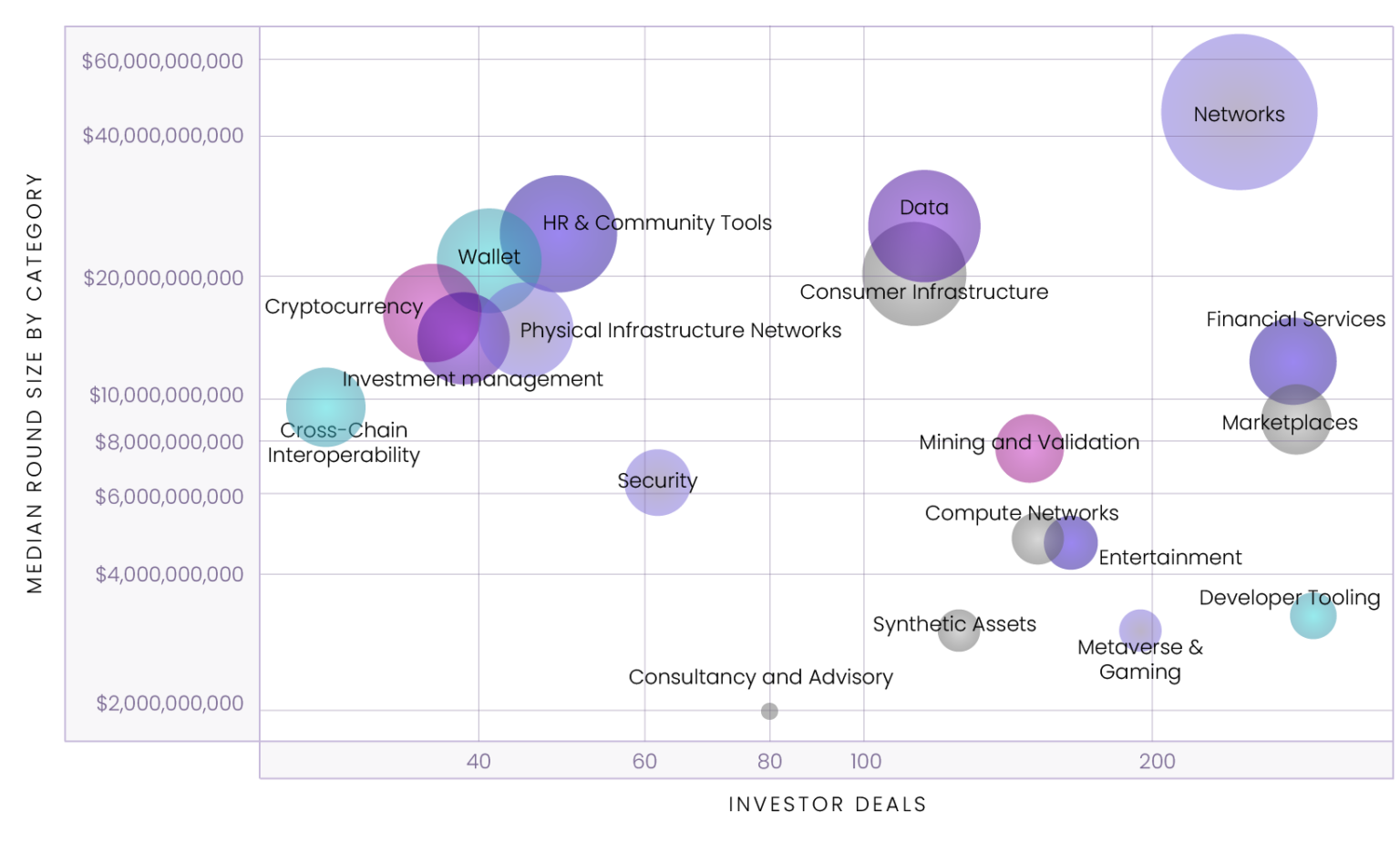

카테고리 차원에서 보면 2025년 1분기는 자본 배치의 분산화와 투자자 열의의 양극화를 계속해서 부각시켰다.

예상대로 네트워크(Networks) 분야가 순위에서 가장 앞서며 4510만 달러의 펀딩 중앙값을 기록했는데, 이는 Binance의 20억 달러 전략 펀딩이라는 눈에 띄는 영향을 크게 받았다. 그러나 이러한 이상치를 고려하지 않더라도 이 카테고리 내 243건의 투자 거래는 기관 배분자, 전략 펀드, 생태계 지원자들이 레이어 1 블록체인 및 확장성 프로젝트에 높은 관심을 가지고 있음을 보여준다. 네트워크 인프라는 여전히 자본이 몰리는 '핵심 지역'이며, 투자자들이 진지한 태도를 보이기를 원하는 분야이다.

그림 4: 2025년 1분기 카테고리별 평균 펀딩 단계 및 라운드 규모

출처: Outlier Ventures, Messari

참고: '투자자 거래'란 특정 카테고리 내 투자자의 총 참여 횟수를 의미하며 독립 투자자 수를 의미하지 않는다. 투자자가 세 번의 펀딩에 참여하면 이를 세 번의 투자자 거래로 계산한다.

개발자 도구(Developer Tooling)는 총 290회 투자자 거래를 유치하며 가장 많은 투자자 참여를 끌어냈으나, 펀딩 중앙값은 310만 달러에 불과했다. 이러한 대비는 개발자 도구가 인프라의 '롱테일' 역할을 함을 보여준다: 높은 관심, 낮은 리스크, 모듈화 가능성. 이들은 일반적으로 규모가 작고 빠른 거래이며 엔지니어 중심, 프로토콜과 일치하며 때때로 보조금 지원도 받는다.

소비자 측면에서 메타버스(Metaverse)와 게임(Gaming) 분야는 193회의 투자자 거래를 기록하며 중앙 펀딩 금액은 290만 달러로, 콘텐츠 중심 투자에서 '재미를 위한 인프라(infra-for-fun)' 투자로의 전환을 반영한다. 엔터테인먼트(Entertainment) 분야도 유사한 패턴을 보였으며 중앙 펀딩 금액은 465만 달러, 총 164회의 투자자 거래를 기록했다. 이는 VC들이 청중 중심의 Web3 프로젝트에 여전히 관심을 갖고 있지만 보수적인 태도를 취하고 있음을 다시 한번 보여준다.

마켓플레이스(Marketplaces)와 금융 서비스(Financial Services) 분야도 높은 투자자 참여로 주목을 받았으며 각각 279회, 277회의 투자자 거래를 기록했지만 자본 집약 정도는 달랐다. 마켓플레이스 분야의 중앙 펀딩 금액은 900만 달러로 거래 중심 인프라 및 토큰화 비즈니스에 대한 새로운 관심을 보여줬다. 금융 서비스 분야의 중앙 펀딩 금액은 1198만 달러로, 본 분기 소비자 카테고리 중 펀딩 금액이 가장 높은 분야 중 하나가 되었다.

인프라 카테고리에서는 소비자 인프라(Consumer Infrastructure, 1930만 달러), 지갑(Wallets, 2070만 달러), 데이터(Data, 2430만 달러) 모두 높은 중앙 펀딩 금액과 적절한 수준의 투자자 참여를 보이며, 이 분야들이 네트워크(Networks)나 컴퓨팅(Compute)만큼 주목받지는 않지만 기본에 돌아가는 것에서 이익을 얻고 있음을 나타낸다: 사용자 경험(UX), 컴포저빌리티(composability), 데이터 유동성(data liquidity).

반면 컨설팅 & 어드바이저리(Consultancy & Advisory) 및 뉴스 & 정보(News & Information) 분야는 중앙 펀딩 금액(약 200만 달러)과 투자자 수 모두 낮다——이 카테고리는 벤처 규모의 성장 전망을 입증하기 어려우며 공공재 펀딩이나 원생 화폐화 모델에 의해 압박받고 있을 가능성이 있다.

본 분기의 '중량급' 주요 카테고리는 크로스체인 상호운용성(Cross-Chain Interoperability, 970만 달러), 보안(Security, 640만 달러), 컴퓨팅 네트워크(Compute Networks, 480만 달러)이며, 기술 중심적이며 노출도가 낮은 인프라 계층이 여전히 중요한 지원을 받고 있음을 반영한다. 이 카테고리들은 더 이상 최첨단이 아니라 예상되는 기술 스택의 일부가 되었다.

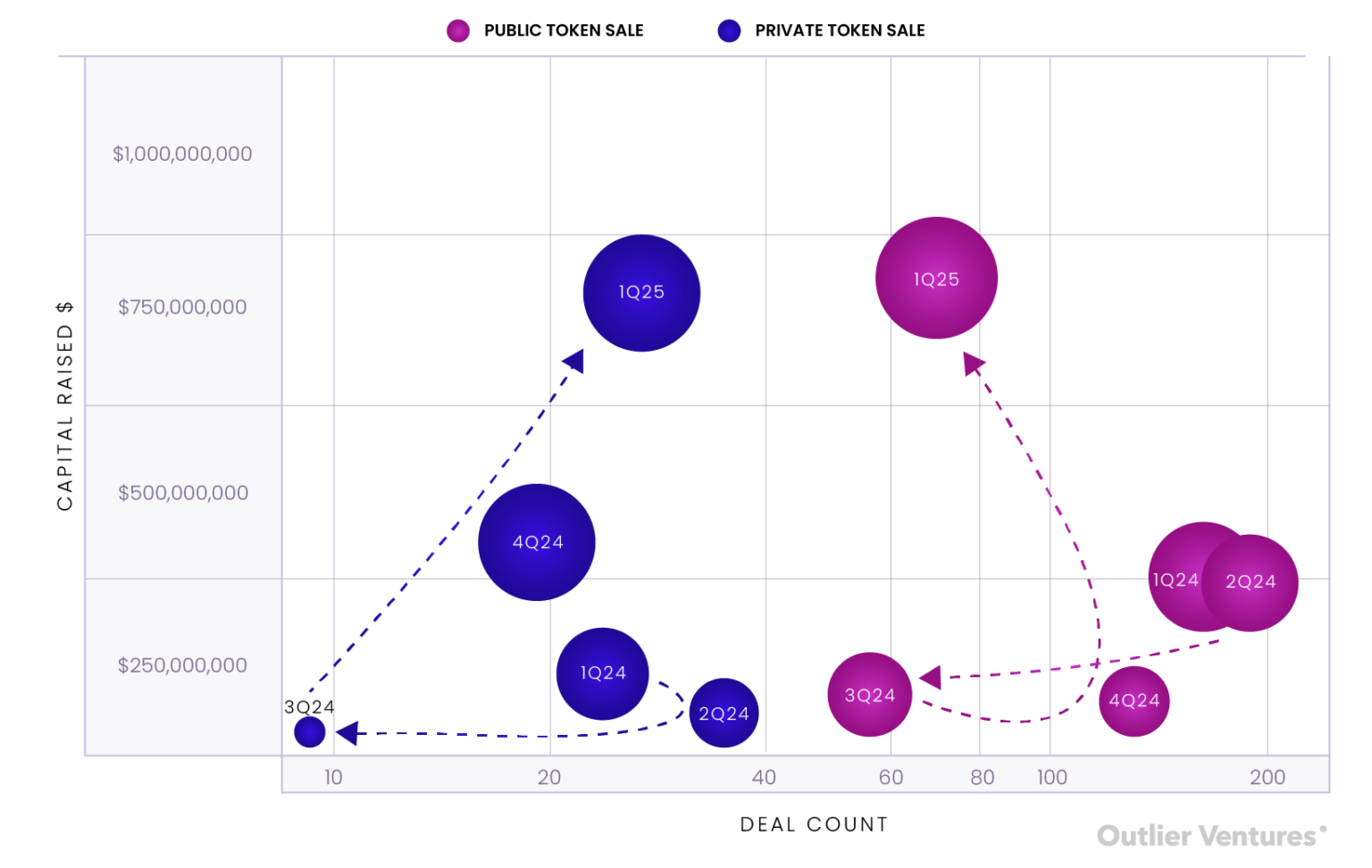

토큰 펀딩 강력한 반등: 전략적 사모와 공개 판매 동시 호황

2025년 1분기 토큰 펀딩은 2024년 추세에 대한 명확한 반전을 보이며, 고가치, 고위험 사모 판매가 강력하게 회귀했고 동시에 대규모 공개 판매도 다시 활기를 띠었다.

본 분기에는 총 69건의 공개 토큰 판매가 이루어져 7.98억 달러를 조달했으며, 이 중 World Liberty Financial이 5.9억 달러를 유치하며 공개 토큰 펀딩 총액의 약 74%를 차지했다. 한편, 사모 토큰 판매는 27건의 거래를 통해 7.71억 달러를 모금했으며, TON 재단(TON Foundation)의 4억 달러 펀딩이 가장 두드러졌다. 전반적으로 분기 토큰 펀딩 총액은 16억 달러에 달해, 2024년 어느 분기보다 훨씬 높은 수준을 기록했다.

그림 5: 2022~2024년 펀딩 금액 및 거래 건수 기준 사모 및 공개 토큰 판매 비교

출처: Outlier Ventures, Messari

작년과 비교하면, 2024년 1분기에는 공개 판매 거래 건수가 사모(163건 대 24건)를 훨씬 웃돌았지만 전체 조달 금액은 더 적었다(2.96억 달러 대 1.4억 달러). 당시 시장은 유동성 발행, 소매 참여, 커뮤니티 주도 토큰 경제학을 선호했다. 반면 2025년 1분기는 시장의 방향이 다른 극단으로 흔들린 것을 보여준다. 즉, 중앙집중적이고 기관 주도의 토큰 배분이 다시 우위를 점하고 있는데, 이는 시장 신뢰가 상승했음을 나타낼 뿐 아니라 통제권, 락업 메커니즘, 장외 가격 책정에 대한 선호를 반영한다.

가장 주목할 점은 절대적 성장뿐 아니라 구조적 변화라는 점이다. 공개 판매는 이제 토큰 펀딩 거래 총량의 60% 미만을 차지하지만, 사모보다 약간 더 많은 자금만을 조달했다. 공개 판매 거래 건수는 사모의 두 배 이상임에도 불구하고 말이다. 거래당 자본 차이는 시장의 변화를 드러낸다.

사모 토큰 거래는 다시 유행하며 더 큰 규모, 더 깊은 영향, 더 전략적인 성격을 띠고 있다. 이제 이러한 거래는 단순한 IDO나 빠르게 상장하는 과열 기계가 아니라, 1차 블록체인(L1) 자금, 재단 미션, 국경 간 자본 흐름과 밀접하게 연결된 생태계 형성의 중요한 포석이다.

반면 공개 판매는 머리가 무겁고 꼬리가 가벼운 상태다. World Liberty의 펀딩을 제외하면 나머지 68건의 공개 라운드 평균 펀딩 금액은 300만 달러에 불과하다. 이는 시장 접근성이 확대되고 있음에도 불구하고, 대규모 소매 수요는 여전히 소수의 신뢰도와 브랜드가 높은 프로젝트에 집중되고 있음을 나타낸다.

결론: 양극화된 시장 속을 걷다

2025년 1분기는 많은 업계 관계자들의 느낌을 검증했다: 이것은약세장이 아니라더욱 집중된 시장이다. 자본이 사라진 것이 아니라 더 까다롭고 전략적이며 인프라 구축, 실질적 성과, 장기 스토리에 더 기울고 있다.

이 분기는 또한 건강한 양방향 역학의 회귀를 표시한다: 사모 라운드는 전략적 통제를 위해, 공개 라운드는 시장 이미지와 유동성 구조를 마련하기 위해 사용된다. 지난 1년 이상 만에 사모와 공개 라운드가 처음으로 동시에 번영한 것이다.

창립자들에게 미래의 길은 명확하다: 당신은 시장 타이밍을 '맞추려' 할 필요가 없다. 당신은 반드시 실현될 '것'을 만들어야 한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News