BTC가 깊이 하락하면 마이크로스트래티지는 폭발할까?

글: 류자오롄

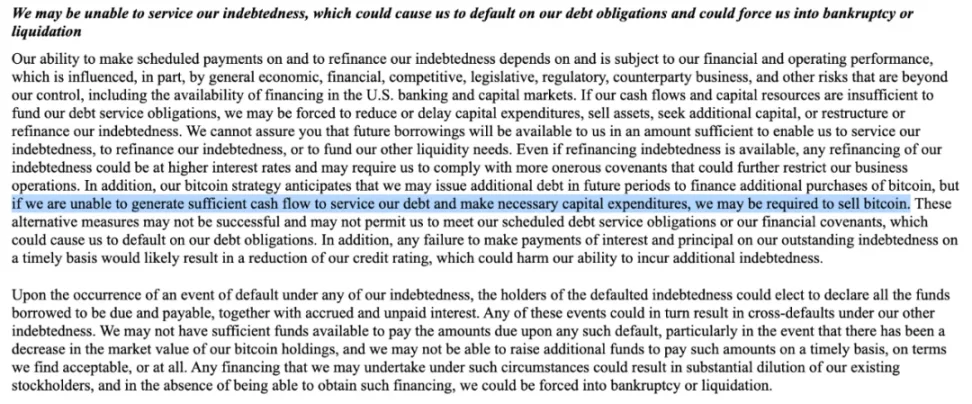

BTC가 반등에 실패하며 다시 75k 수준까지 하락함에 따라, 몇 달 전 10만 달러 고점에서 "과도한 투자"를 감행해 BTC를 대량 매입한 채굴기업 마이크로스트래티지(MicroStrategy, 현재 이름은 Strategy)의 포지션이 강제 청산될 가능성이 제기되면서, 이로 인한 BTC 시장의 대규모 폭매 우려가 업계 안팎에서 조용히 확산되고 있다. 오늘자 4.9일 교롄 내부자료 『관세 그림자 드리우고, 암호화폐 추가 급락』에서는 누군가 미국 SEC에 제출한 8-K 양식 공시 내용을 근거로, 마이크로스트래티지의 CEO 마이클 세이이어(Michael Saylor)가 주장하는 '절대 팔지 않음'이 아니라 재무 상태 악화 시 BTC 보유분을 매각할 가능성도 있음을 지적했다.

교롄이 8-K 양식 원문을 확인해보니 다음과 같이 기재되어 있다. "만약 당사가 부채 상환 및 필수적인 자본 지출에 충분한 현금흐름을 창출하지 못할 경우, 비트코인을 매각해야 할 필요가 생길 수 있다." (if we are unable to generate sufficient cash flow to service our debt and make necessary capital expenditures, we may be required to sell bitcoin.)

이는 어디까지나 이론상의 가능성을 언급한 것일 뿐이다. 이제 구체적인 문맥을 살펴보자:

"당사는 부채를 상환하지 못할 가능성이 있으며, 이는 채무 이행 불이행으로 이어지고 심지어 파산 청산 절차에 들어갈 수도 있다.

당사가 정기적으로 채무 원리금을 상환하고 채무를 재융자할 능력은 회사의 재무 상태와 영업 실적에 달려 있으며, 이는 거시경제 환경, 금융시장 변동성, 산업 경쟁 상황, 법규 변화, 거래 상대방의 사업 리스크 등 통제 불가능한 요소들, 특히 미국 은행 시스템과 자본시장의 자금 조달 여건에 영향을 받는다. 만약 현금흐름과 자본 준비금이 채무 원리금 지급에 부족할 경우, 당사는 아래와 같은 조치를 취할 수밖에 없게 된다: 자본 지출 삭감 또는 유보, 자산 매각, 신규 자금 조달 모색, 기존 채무의 구조조정 혹은 재융자. 당사는 미래에 채무 상환, 재융자 또는 기타 유동성 요구를 충족하기 위한 충분한 자금을 확보할 수 있을 것이라는 보장을 제공할 수 없다. 설령 재융자가 가능하더라도 새로운 채무는 더 높은 금리와 더 엄격한 제한 조항을 수반하여 회사의 경영 자율성을 더욱 제약할 수 있다. 또한 비트코인 투자 전략에 따라 차입을 통해 BTC를 추가 매입할 수 있으나, 이러한 차입 상환과 필수 자본 지출에 충분한 현금흐름을 창출하지 못할 경우 BTC 보유분을 매각해야 할 필요가 생길 수 있다. 이러한 비상 조치들이 효과를 발휘하지 못할 경우, 당사는 채무 이행 의무를 다하지 못하거나 재무 규제 조항을 만족시키지 못하게 되며, 이는 채무 위반으로 이어질 수 있다. 원리금을 정시에 지불하지 못하면 신용등급 하향 조정을 초래하여 회사의 신규 자금 조달 능력을 손상시킬 수 있다.

채무 위반이 발생할 경우, 관련 채권자는 미상환된 모든 차입금의 원리금을 즉시 상환 요청할 권리가 있다. 이러한 사건은 다른 채무의 교차 위반(cross-default)을 유발할 수 있다. 당사는 BTC 보유분의 시가총액 축소 등의 요인으로 인해 위약 채무를 상환할 충분한 자금이 없거나, 적절한 조건(혹은 아예 불가능)으로 자금을 신속히 조달할 수 없을 수 있다. 이 경우 이루어지는 자금 조달은 기존 주주 지분을 크게 희석시킬 것이며, 자금 조달에 실패할 경우 회사의 파산 청산으로 이어질 수 있다."

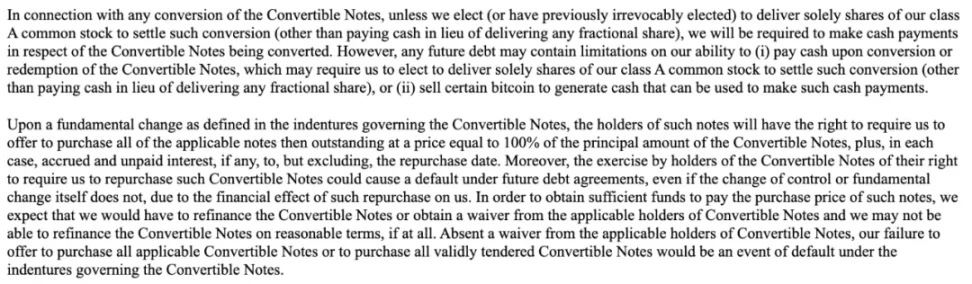

"다음 용도에 충분한 자금을 확보하지 못할 가능성도 있다: (1) 전환사채 전환 시 현금 결제; (2) 중대한 변경 발생 시 전환사채를 현금으로 매입; 또는 (3) 다음 날짜에 각 배치의 전환사채를 현금으로 매입: 2028년 전환사채(2027년 9월 15일), 2029년 전환사채(2028년 6월 1일), 2030A 또는 2031년 전환사채(2028년 9월 15일), 2030B 전환사채(2028년 3월 1일), 2032년 전환사채(2029년 6월 15일). 또한 향후 신규 채무는 당사가 전환사채의 전환 또는 매입을 현금으로 결제할 능력을 제한하는 조항을 포함할 수 있다."

"전환사채의 전환에 관한 사항에서, 당사가 (또는 이미 돌이킬 수 없게) A 클래스 보통주로만 결제하기로 선택하지 않는 한, 전환 대상 채권에 대해 현금을 지급해야 한다. 그러나 향후 신규 채무는 다음 제한 조항을 포함할 수 있다: (i) 전환사채의 전환 또는 상환을 현금으로 결제하는 것을 금지하여, 오직 주식으로만 결제하도록 강제(단, 소수주 지급은 현금 가능); 또는 (ii) 비트코인을 매각하여 상환 자금을 마련하는 권리를 제한.

전환사채 계약서에 명시된 '중대한 변경(major change)'의 정의에 따르면, 해당 조항이 발동되면 채권자는 회사에게 전액(면가 100%, 그리고 매입일 전날까지 발생한 미지급 이자를 추가로 지급)으로 유통 중인 모든 채권을 매입할 것을 요구할 권리가 있다. 주목할 점은, 지배권 변경이나 중대한 변경 자체가 채무 위반을 구성하지 않더라도, 채권자의 매입 요구권 행사로 인한 재무 상태 충격 때문에 다른 채무 계약의 위반 조항이 발동될 수 있다는 것이다. 매입 자금을 조달하기 위해, 우리는 전환사채를 재융자하거나 채권자로부터 면제를 얻어야 할 것으로 예상되지만, 합리적인 조건의 재융자를 확보하지 못할 수 있다. 관련 채권자로부터 면제를 얻지 못할 경우, 당사가 합법적인 매입 제안을 제시하지 않거나 유효 입찰 채권을 상환하지 못하는 행위는 전환사채 계약상의 직접적인 채무 위반 사건이 된다."

"또한 각 배치의 전환사채 채권자는 특정 일자에 회사에게 전체 또는 일부 채권의 매입을 요구할 권리가 있으며, 구체적으로 다음과 같다:

(i) 2028년 전환사채 채권자는 2027년 9월 15일에 매입 요구 가능;

(ii) 2029년 전환사채 채권자는 2028년 6월 1일에 매입 요구 가능;

(iii) 2030A 및 2031년 전환사채 채권자는 2028년 9월 15일에 매입 요구 가능;

(iv) 2030B 전환사채 채권자는 2028년 3월 1일에 매입 요구 가능;

(v) 2032년 전환사채 채권자는 2029년 6월 15일에 매입 요구 가능.

상기 매입 가격은 모두 매입되는 채권 원금의 100%이며, 매입일(포함되지 않음) 전날까지 발생한 미지급 이자를 추가로 지급한다."

"전환사채의 조건부 전환 조항이 발동될 경우, 당사의 재무 상태와 영업 실적에 부정적 영향을 미칠 수 있음

만약 전환사채의 조건부 전환 조항이 발동되면, 관련 채권자는 특정 기간 동안 언제든지 채권을 전환할 수 있는 권리를 갖게 된다. 채권자가 전환권을 행사할 경우, 당사가 A 클래스 보통주로만 전환 의무를 이행(소수주는 현금 지급 가능)하기로 선택하지 않는 한, 우리는 일부 또는 전부를 현금으로 지급해야 하며, 이는 당사의 유동성에 부정적 영향을 줄 수 있다. 게다가 채권자가 전환을 선택하지 않더라도, 관련 회계 기준에 따라 해당 채권의 미상환 원금 전부 또는 일부를 장기부채가 아닌 유동부채로 재분류해야 할 수 있으며, 이는 당사의 순운전자본이 급격히 감소하게 된다."

4.9일 교롄 내부자료 『관세 그림자 드리우고, 암호화폐 계속 급락』의 데이터에 따르면, 마이크로스트래티지의 현재 BTC 보유 상황은 다음과 같다: "Strategy는 현재 528,185개의 BTC를 보유하고 있으며, 평균 매입 단가는 67,458달러, 가치는 401.19억 달러이다."

그렇다면 만약 BTC 가격이 계속 하락하여 마이크로스트래티지(즉 Strategy)의 평균 매입가 67k 달러 아래로 떨어질 경우, 과연 BTC 보유분을 매각하게 될까? 그리고 미래에 BTC가 장기 약세장에 진입하면서 마이크로스트래티지가 강제로 매각해야 하는 가능성이 존재할까?

교롄이 딥시크(deepseek)에게 위 질문들을 분석해달라고 요청했다. 다음은 딥시크의 분석이다:

마이크로스트래티지(현 Strategy)가 공개한 재무 정보 및 시장 분석에 따르면, BTC 보유분의 폭락 리스크는 채무 구조, 시장 환경, 대응 전략 등을 종합적으로 평가해야 한다.

1단계: 단기 리스크 – 유동성 압박은 통제 가능하나 연쇄 반응 리스크 존재

1. 채무 만기 시간 분포

주요 전환사채 매입은 2027~2029년에 집중되어 있어 현재는 강제 상환 압박이 없다. 그러나 BTC 가격이 67k 달러의 매입 단가 아래에서 지속적으로 하락할 경우 다음 리스크가 발생할 수 있다:

-

회계 기준상 부채 재분류: 미상환 채권 원금이 유동부채로 분류될 수 있으며, 이는 순운전자본의 급격한 감소로 이어진다(2024년 순운전자본은 이미 마이너스)

-

신용등급 하향: 자산 축소는 신용평가기관의 등급 하향을 유발하여 재융자 비용 증가

2. 현금흐름의 취약성

회사의 소프트웨어 사업 연간 수익은 5억 달러에 불과하여 잠재적 채무 이자도 감당하기 어렵다. 만약 BTC 가격이 장기간 침체 상태라면 다음 조치를 취할 수밖에 없게 된다:

-

ATM 방식의 신주 발행: 그러나 주가 하락은 자금 조달 효율을 낮춘다(2025년 3월 MSTR 주가는 최고점 대비 45% 하락)

-

BTC 담보 대출: 아직 사용하지 않았으나, 극단적인 상황에서 선택 가능

2단계: 중장기 리스크 – BTC 가격과 채무 비용의 밸런스 게임

1. 안전 마진 측정

현재 매입 단가는 67,458달러, 총 가치는 401억 달러. 만약 BTC 가격이:

-

5만 달러 수준: 보유 자산 가치는 264억 달러로 축소, 총부채(76.1억 달러) 대비 약 3.5배 수준

-

3만 달러 수준: 가치는 158억 달러로 하락, 부채 커버리지 2.1배 수준으로 낮아져 채권자의 조기 상환 요구 조항 발동 가능성

2. 채무 눈덩이 효과

2027~2029년 만기 전환사채를 재융자하지 못할 경우:

-

집중 상환 압박: 2028년 3월(2030B 채권), 2028년 6월(2029 채권) 등 시점에 50억 달러 이상의 원금 상환 필요

-

교차 위험: 한 건의 위반이 다른 채무의 조기 만기를 유발할 수 있음

3단계: 리스크 완충 메커니즘 – 세이이어(Saylor)의 지배권과 시장 스토리

1. 회사 거버넌스 방화벽

마이클 세이이어는 46.8%의 의결권을 보유하고 있어 청산 제안을 막을 수 있으며, 그의 '선교사적' 비트코인 마케팅은 여전히 시장 신뢰를 유지하는 핵심 요소다.

2. 시장 기대 관리

-

데이비스 더블 킬(Davis Double Kill) 리스크: BTC 하락은 수익 기대와 밸류에이션 프리미엄을 동시에 압축시킨다(현재 주가순자산비율 PBR은 3.4배)

-

ETF 대체 효과: 그레이스케일(GreyScale) BTC 트러스트 등의 제품이 MSTR의 '레버리지 비트코인 옵션'으로서 독특성 약화

4단계: 폭락 시나리오 시뮬레이션 (아래 표 참조)

5단계: 결론

현재 마이크로스트래티지의 폭락 리스크는 전반적으로 통제 가능한 수준이지만, 비선형 리스크 노출이 존재한다:

-

단기(2025~2026): BTC 가격이 5만 달러 아래로 하락하고 반년 이상 지속되지 않는 한, 대규모 매각 가능성은 20% 미만

-

장기(2027~2029): 채무 만기 피크와 BTC 사이클 저점이 겹칠 경우 '완벽한 폭풍'이 발생할 수 있으며, 2027년 3분기의 첫 번째 전환사채 매입 압박을 주목해야 함

투자자들은 다음 세 가지를 주시해야 한다: ① 2025~2026년 BTC가 6만 달러 이상 유지 가능한지; ② 미국 증시 유동성 환경이 지속적인 지분 자금 조달을 지원할 수 있는지; ③ 마이클 세이이어가 회사 지배권을 얼마나 잘 유지하는지.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News