시장이 스테이블코인의 '슈퍼 사이클'로 진입했다. 암호화 결제 시장 구도를 제1원칙으로 분석한다

저자: Nathan

번역: TechFlow

스테이블코인의 슈퍼사이클이 도래했다.

이는 단지 스테이블코인 총 공급량이 2,300억 달러를 넘어섰거나, Circle이 IPO를 신청했거나, 내가 자주 말하는 "슈퍼사이클이 왔다"는 주장 때문만은 아니다. 근본적인 이유는 스테이블코인이 기존 결제 시스템을 근본적으로 뒤흔들고 있으며, 이러한 변화가 지수적 속도로 계속될 것이라는 점이다.

나의 주장은 간단하다. 스테이블코인은 더 나으며, 더 빠르고, 더 저렴하기 때문에 기존 결제 수단을 능가할 것이다.

그러나 '결제'라는 용어는 매우 광범위하다. 현재의 결제 체계는 전통적인 결제 채널과 은행, 핀테크 기업들이 주도하고 있으며, 이들은 Web2 결제 생태계 내에서 다양한 역할을 수행한다. 스테이블코인이 기존 시스템보다 훨씬 효율적이고 사용하기 쉬운 대안을 제공하지만, 암호화폐 결제 시스템 역시 Web2 체계와 유사한 복잡성을 점점 드러내고 있어 이를 깊이 있게 분석할 필요가 있다.

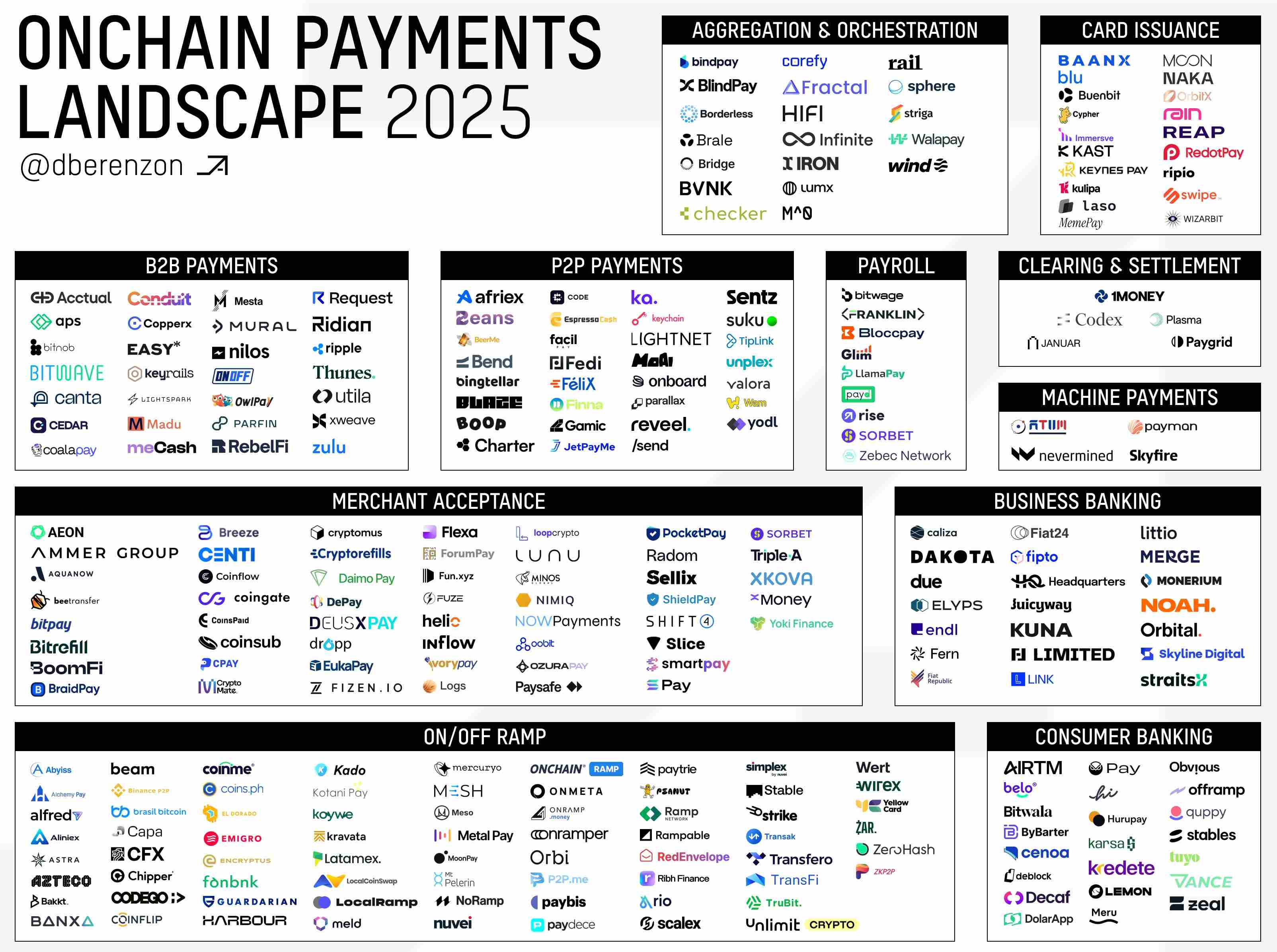

현재 수백 개의 기업들이 스테이블코인 결제 인프라 위에서 또는 이를 중심으로 서비스를 개발하고 있다.

@Dberenzon은 체인상 결제 생태계를 아홉 가지 영역으로 세분화한 훌륭한 페이지를 정리했으며, 아래에서 관련 내용을 확인할 수 있다.

관련 링크:

https://x.com/dberenzon/status/1889717634800758858

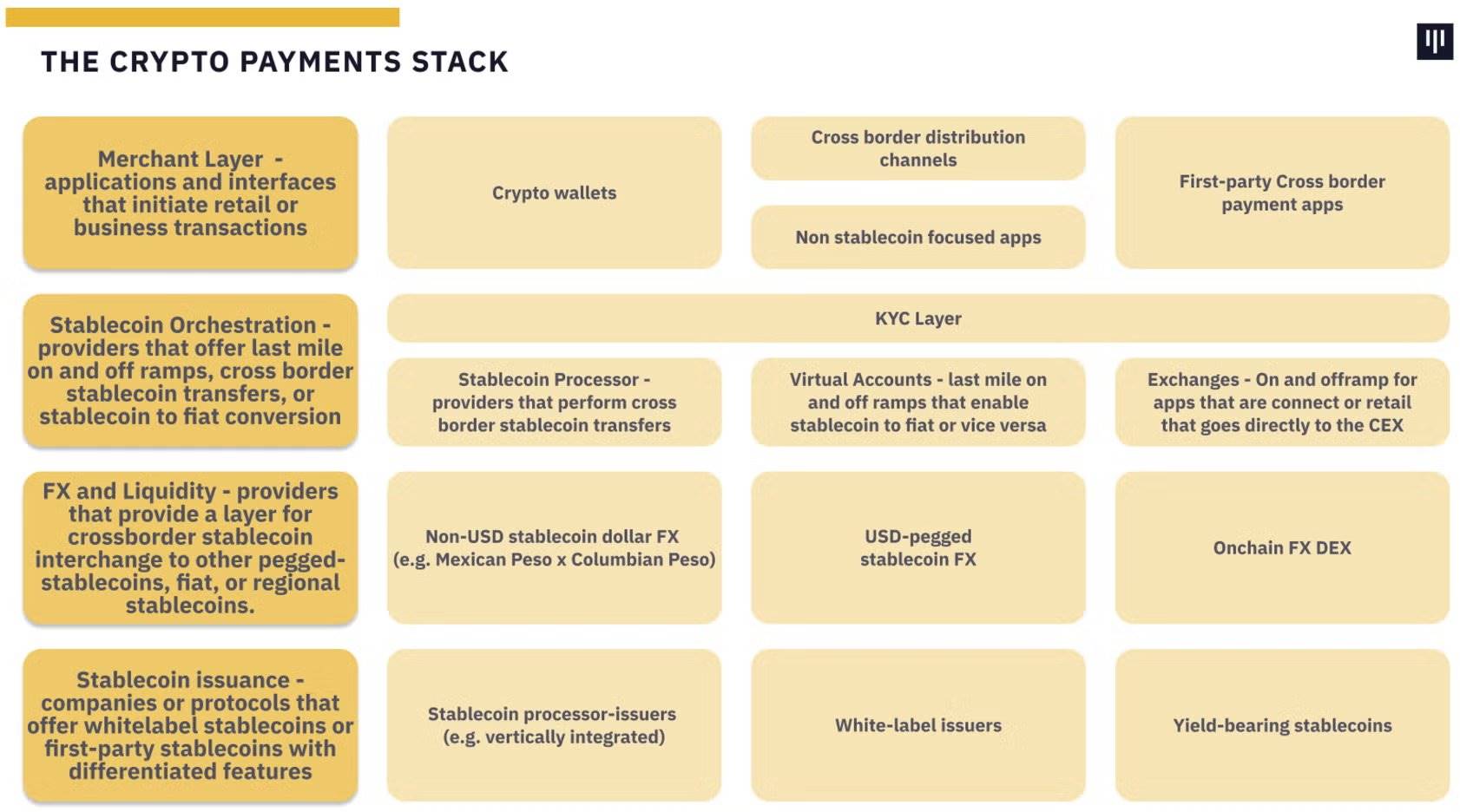

Dmitriy는 심층적이고 기술적인 관점을 제시했지만, 다른 기관들은 예를 들어 Pantera의 보고서 "The Trillion Dollar Opportunity"에서 더 상위 수준에서 결제 체계를 네 가지 계층으로 구분한다.

본 글에서는 암호화폐 원주민적인 제1원칙(first principles) 관점에서 결제 체계를 해체하는 또 다른 방식을 제안하고자 한다. 다만 Dmitriy나 Pantera 등이 제시한 계층 구조 역시 다른 관점에서 유의미한 분류 방식임을 인정한다.

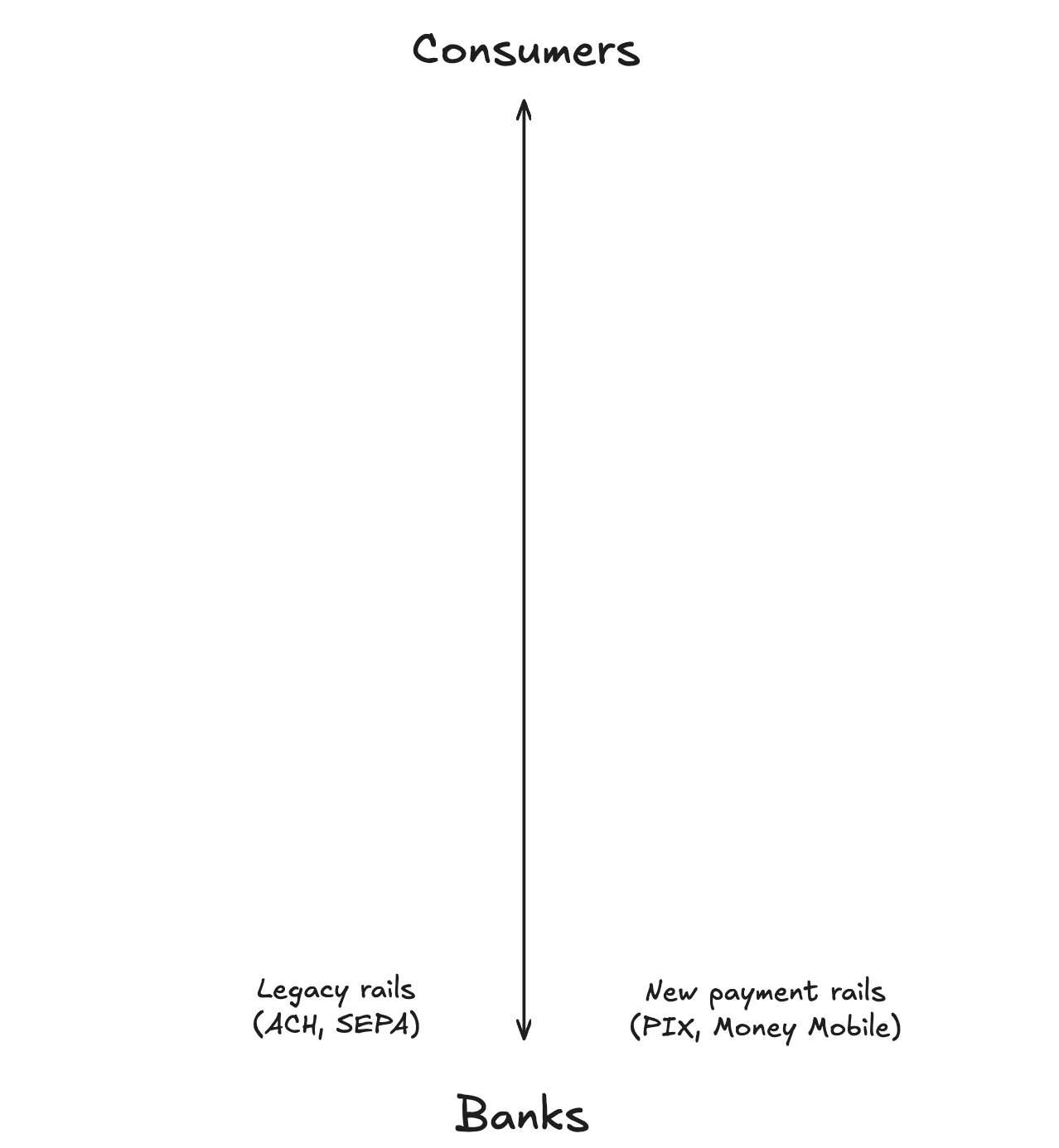

배경 설명을 덧붙이자면, 나는 결제 체계가 수직선을 따라 작동한다고 본다. 즉, 최상단에는 한 유형의 사용자가 있고, 최하단에는 다른 유형의 사용자가 존재한다. 또한 결제 체계의 궁극적인 목표는 수십억 명의 사용자를 포괄하는 것이므로, 이번 분석의 초점은 자신이 암호화폐를 사용하고 있다는 사실조차 모를 수 있는 일반 소매 사용자들을 대상으로 한다.

암호화폐 결제 체계

제1원칙에서 출발해 보면, 스테이블코인은 법정통화 단위(대부분 달러)를 대표하는 블록체인 상의 토큰이다. 스테이블코인은 다음과 같은 여러 종류가 있다.

-

법정통화 담보형 (예: USDT)

-

암호자산 담보형 (예: DAI)

-

합성형 (예: USDe)

이 중에서 법정통화 담보형 스테이블코인이 현재 가장 큰 규모를 차지한다. 이들은 미국 국채, 현금 및 기타 현금성 자산으로 1:1 비율로 담보되며, 이러한 자산은 트러스트 회사(trust company)에 의해 보관된다. 따라서 결제 체계의 가장 하단에 위치한 사용자는 전통적인 은행과 결제 시스템이다.

앞서 언급했듯이, 스테이블코인은 실제로 더 우수하고, 빠르며, 저렴하기 때문에 기존 결제 방식을 혁신하고 있다. 이러한 장점은 핀테크 및 결제 기업에게 더 높은 수익성뿐 아니라 최종 사용자에게도 향상된 경험을 제공한다. 따라서 결제 체계의 최상단 사용자는 소비자(consumer)이다.

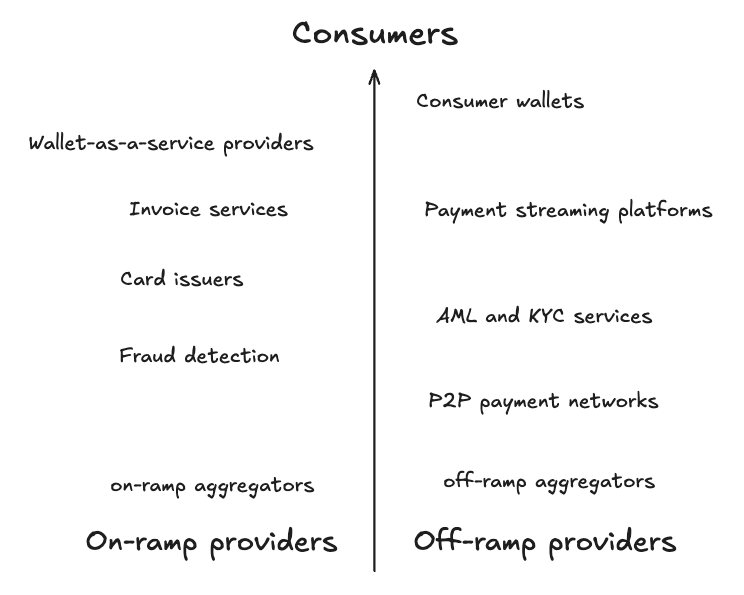

현재 결제 체계의 구조는 아래와 같다.

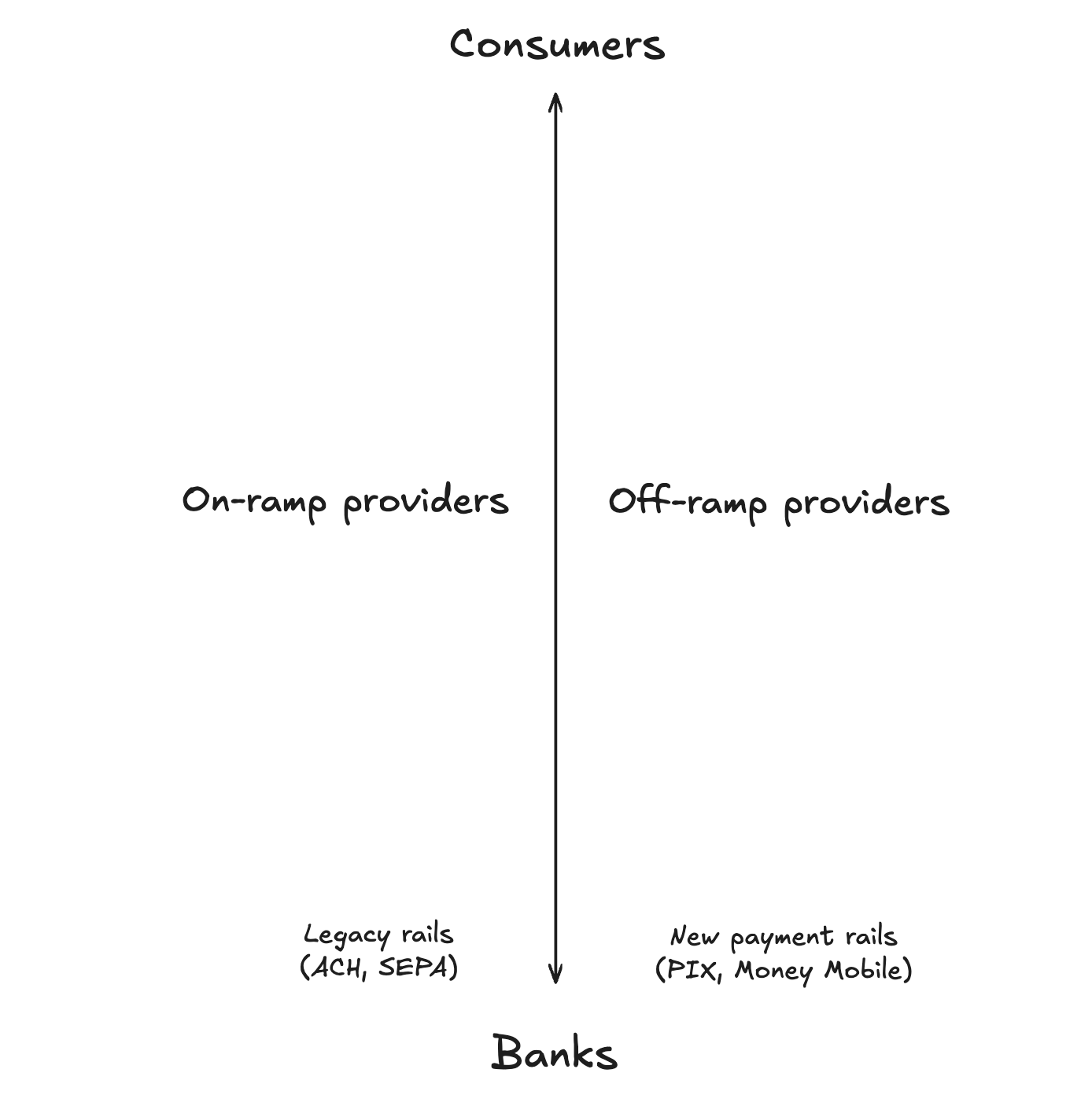

다음으로 결제 체계의 주요 활용 사례를 살펴보자. 우리는 이미 암호화폐의 고유지율(high-retention) 사용 사례 중 하나가 ‘오프램핑’(off-ramping)임을 알고 있다. ‘온램핑(on-ramping)’도 인기가 있지만, 암호화폐(특히 스테이블코인)을 소비에 쉽게 활용할 수 있도록 하는 것이 여전히 가장 중요한 요구사항이다. 우리의 체계에서 온램핑/오프램핑 서비스 제공업체는 중간 계층에 위치한다.

이러한 서비스 제공업체 위에 있는 모든 구성 요소는 소비자 애플리케이션이나 소비자를 지원하는 도구이며, 나는 이를 "소비자 서비스 계층(consumer-facing layer)"이라고 부른다. 반대로 온램핑/오프램핑 서비스에서부터 전통은행까지의 하위 부분은 스테이블코인을 기존 금융 시스템에 통합하는 역할을 하며, 이를 나는 "금융 통합 계층(financial integration layer)"이라 칭한다.

흥미롭게도, 소비자 서비스 계층의 구성 요소 수가 금융 통합 계층보다 훨씬 많다. 이는 금융 통합 계층을 구축하려면 라이선스, 구조화된 운영 및 컴플라이언스 요건이 필요하지만, 소비자 서비스 계층은 그 아래 계층에서 이미 구축된 서비스와 관계를 활용할 수 있기 때문이다. 소비자 서비스 계층 내에도 추가적인 세분화가 있을 수 있으나, 본 글에서는 기능과 의존관계를 기반으로 결제 체계 내에서 가장 중요한 역할을 하는 부분에 집중하고자 한다.

소비자 서비스 계층

소비자의 입장에서 암호화폐 결제 체계에 진입하는 여정은 지갑(wallet)에서 시작된다. 소비자용 지갑은 단순한 저장 공간을 넘어서, 사용자가 암호화폐를 저축하고, 소비하며, 수익을 얻는 입구이다. 지갑은 직불카드 결제, 가상 은행 서비스, P2P 송금 등의 기능을 제공하여 다양한 사용자 니즈를 충족시킨다. 현재 시장에는 무수히 많은 지갑 선택지가 있으며, 일부는 글로벌 커버리지를 제공하고, 다른 일부는 특정 지역 시장을 타깃으로 하고 있다.

지갑을 개발하는 것은 복잡한 작업이다. 다양한 서비스를 통합해야 하며, 해킹 위험을 낮춰야 한다. 그래서 많은 기업들이 "지갑 애즈 어 서비스(Wallet-as-a-Service, Waas)" 제공업체를 활용한다. 이들 제공업체는 온램핑/오프램핑 서비스 및 카드 발행사 등 핵심 기능이 미리 통합된 감사된 검증된 솔루션을 제공한다.

소비자용 지갑이 진정한 가치를 발휘하려면 다양한 B2B 스테이블코인 결제 서비스 제공업체에 의존해야 한다. 핵심 구성 요소는 다음과 같다.

-

청구서(invoice) 서비스: 개인이 고용주에게 법정통화나 암호화폐로 청구서를 발행할 수 있도록 해주는 플랫폼이다. 청구서 생성, 자금 수령, 필요한 경우 환전 처리 후 해당 통화를 지갑에 입금한다.

-

결제 스트리밍 플랫폼: 기업들이 점점 더 글로벌화됨에 따라, 이러한 플랫폼은 안정코인을 통한 매끄럽고 정기적인 지급을 가능하게 한다. 특히 현지 은행 계좌가 없는 국가의 근로자들에게 유용하다.

-

카드 발행사: 현금 결제가 줄어들면서 암호화폐 카드의 중요성이 커지고 있다. Visa나 Mastercard와 같은 네트워크와 협력해 카드 발행사는 지갑 제공업체가 브랜드화된 직불카드나 신용카드를 발행할 수 있도록 함으로써 일상 사용의 편의성을 높인다.

컴플라이언스도 이 계층에서 핵심적인 역할을 한다. 소비자용 지갑을 보호하기 위해 많은 플랫폼이 엄격한 "고객 확인(KYC)" 및 자금세탁방지(AML) 조치뿐만 아니라 체인상 사기 탐지 서비스를 통합한다. 이러한 서비스 제공업체는 소비자 서비스 계층 내에서 중요한 역할을 수행하며, 보안성과 규정 준수를 보장한다.

또한 소비자 서비스 계층에는 개인 간(Peer-to-Peer, P2P) 결제 네트워크도 포함된다. 이러한 네트워크는 어느 정도 독립적으로 운영되며, 개인과 기업이 직접 암호화폐와 법정통화를 거래할 수 있도록 연결한다. P2P 솔루션은 전통 채널의 대안으로서 개발 도상국에서 상당한 채택률을 보이고 있다. 그러나 P2P 결제 네트워크는 효율성이 낮고, 정산되는 자금 규모도 전체 결제 체계에 비해 훨씬 작다.

마지막으로, 온램핑/오프램핑 집계기(aggregator)는 소비자 서비스 계층의 하단에 위치한다. 이들은 다수의 온램핑/오프램핑 서비스 제공업체를 하나의 통합 API로 묶어, 지갑 제공업체가 속도, 비용, 지역 서비스 등을 조합해 자동으로 최적의 옵션을 선택할 수 있도록 한다.

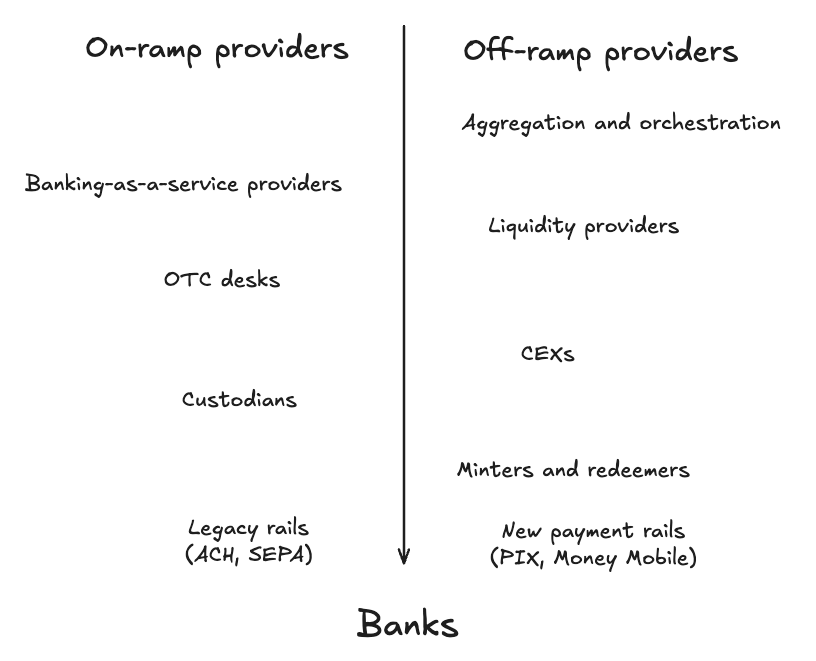

금융 통합 계층

금융 통합 계층으로 진입하면, 암호화폐 결제 체계의 기둥을 만나게 된다.

다른 결제 체계에서는 다음에 설명할 부분을 보통 "집계 및 조정 계층(aggregation & coordination layer)"이라고 부른다. 그러나 집계와 조정을 위해서는 그 아래의 기반이 필요하다. 따라서 나는 집계 및 조정 계층이 바로 이 범주의 최상단에 위치한다고 본다.

이 계층 아래에는 스테이블코인과 법정통화가 가능한 한 매끄럽게 흐르도록 돕는 기업과 서비스들이 있다. 다음은 집계 및 조정의 대상이 되는 세 가지 핵심 계층이다.

-

은행 애즈 어 서비스(Bank-as-a-Service, BaaS) 제공업체: 이 플랫폼은 가상 은행 계좌, 카드, 결제 서비스 등을 제품에 통합할 수 있도록 모듈화된 금융 인프라를 제공한다. BaaS 제공업체는 컴플라이언스 및 백엔드 운영을 관리함으로써, 기업이 자체 라이선스 없이도 은행과 유사한 기능을 제공할 수 있도록 한다.

-

장외거래(Over-the-Counter, OTC) 데스크: OTC 데스크는 대규모 거래를 처리하며, 주요 거래소나 유동성 제공업체와 직접 관계가 없는 기업에게 유동성 연결고리를 제공한다. 이들은 스테이블코인을 현금으로, 혹은 그 반대로 효율적으로 전환함으로써 대규모 거래의 정산을 현실 가능하게 만든다.

-

유동성 제공업체: 유동성 제공업체는 OTC 데스크와 긴밀히 협력하여 전 세계적으로 거래 정산을 위한 충분한 자금을 확보한다. 유동성 공급원의 추상화를 통해 법정통화와 암호화폐 간 전환의 복잡성을 크게 줄인다.

많은 경우 기업들은 수백만 달러 규모의 스테이블코인(또는 기타 암호자산)을 직접 보유하거나 관리하기를 원하지 않는다. 따라서 이들은 유동성을 신뢰성 있고 보험 적용 가능한 방식으로 보관하기 위해 커스터디(custody) 업체에 의존한다. 커스터디 업체는 거의 모든 애플리케이션과 서비스가 스테이블코인을 최대한 안전하게 보관하기 위해 의존하는 결제 체계의 하위 계층에 위치한다.

중앙화 거래소(CEX)도 금융 통합 계층에서 중요한 역할을 한다. CEX는 유동성 제공업체 및 발행/상환 서비스와 협력하여 대규모 암호화폐 및 현금 거래를 정산한다. CEX는 스테이블코인과 현금 준비금을 보유함으로써 거래 당사자 간의 거래를 효과적으로 촉진한다.

마지막으로, 암호화폐 결제 체계의 가장 하단에는 발행 및 상환(minting and redemption) 서비스 또는 기업들이 위치한다. Tether는 제한된 네트워크를 통해 USDT를 발행하고 상환하며, 은행 계좌를 통해 현금을 직접 수령하거나, 커스터디 업체를 통해 스테이블코인을 수령한다. 반면 Circle의 Circle Mint는 "너의 비즈니스를 알라(KYB)" 검사를 통과한 적격 기업이 USDC를 발행하고 상환할 수 있도록 허용한다.

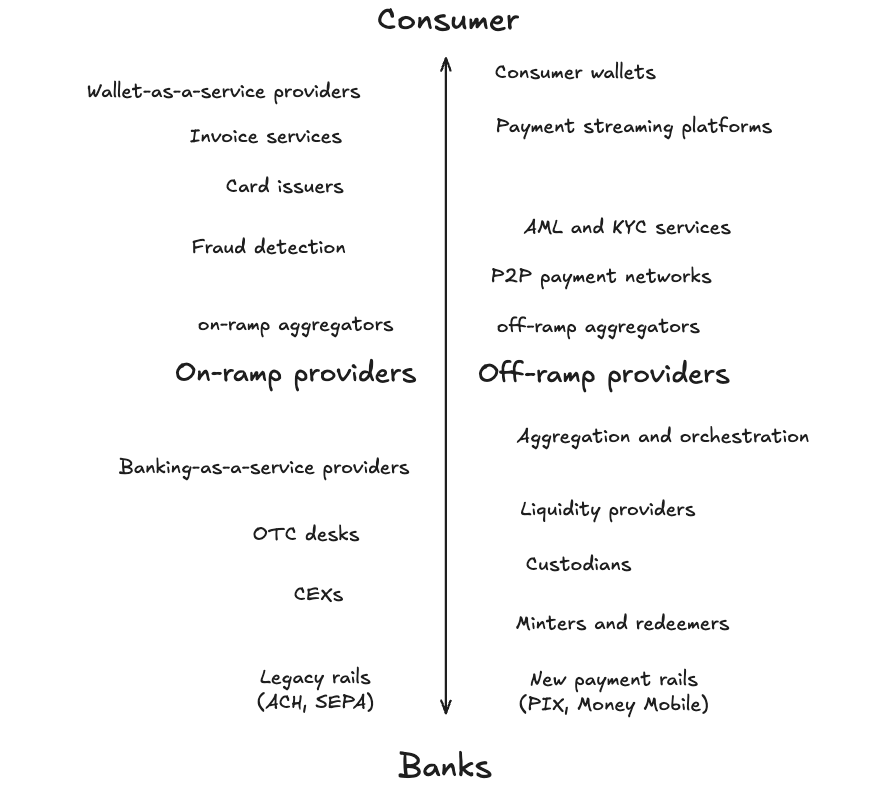

완전한 그림

결제 체계는 동적이며 매우 밀접하게 얽혀 있다. 각 계층은 그 아래 계층의 도구, 서비스, 제공업체에 의존한다. 전체적으로 암호화폐 결제 체계는 다음과 같다.

마무리 생각

스테이블코인 기반 결제는 BTC의 가치 저장 기능 외에 암호화폐가 가진 가장 영향력 있고 실용적인 사용 사례 중 하나다.

@PlasmaFDN은 스테이블코인 결제를 위해 설계된 블록체인으로 유리한 위치에 있지만, 나는 EVM 호환성만으로는 부족하며 거의 모든 블록체인이 결국 스테이블코인 및 결제 분야로 전환할 것이라고 본다. 이를 위해서는 결제 체계를 재고해야 한다.

요약하자면, 스테이블코인은 진정한 조 단위(Trillion Dollar) 기회이며, 결제 체계 내에서 핵심 역할을 수행하는 참여자들이 가장 큰 수익을 거둘 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News