역사를 되돌아보면, 스테이블코인의 발전은 머니마켓펀드(MMF)와 같은 속도로 나아가고 있다.

번역: TechFlow

스테이블코인이 흥미진진하다!

임박한 미국의 스테이블코인 관련 법제화는 금융 시스템 전반의 업그레이드를 이끌 수 있는 천재일우의 기회다. 금융사 연구자들에 따르면, 이 과정은 50년 전 머니마켓펀드(Money Market Funds)의 발명과 발전 과정과 많은 유사점을 지닌다.

머니마켓펀드는 1970년대에 탄생해 기업들을 위한 현금 관리 솔루션으로서 시작되었다.

당시 미국 은행들은 당좌예금 잔고에 이자를 지급하는 것을 금지당했으며, 기업들은 보통 저축계좌조차 개설할 수 없었다.

기업들이 유휴 자금에 대해 이자를 얻고자 한다면 미국 국채(US Treasury Bills), 리포 계약(Repo Agreements), 상업어음(Commercial Paper), 양도성예금증서(Negotiable Certificates of Deposit) 등을 직접 매입해야 했다. 이러한 현금 운용 방식은 번거롭고 시간이 많이 소요되어 기업들에게 큰 불편을 초래했다.

머니마켓펀드는 원래부터 1달러와 연동된 고정된 1주당 순자산가치(NAV)를 유지하는 설계로 출발했다.

1971년, Reserve Fund, Inc.가 최초의 머니마켓펀드를 출시했는데, 국채, 상업어음, 은행환어음 또는 예금증서 등 머니마켓 도구에 임시 현금을 간편하게 투자하기 위한 '편리한 대안'이었다. 당시 해당 펀드의 운용자산 규모는 겨우 100만 달러에 불과했다.[1]

이후 다른 주요 투자사들도 빠르게 뒤따랐다. 예를 들어 Dreyfus(현재는 @BNYglobal), @Fidelity, 그리고 @Vanguard_Group 등이다. 참고로, 벤처그룹(Vanguard)은 1980년대 자신들의 전설적인 뮤추얼펀드 사업 성장의 거의 절반을 머니마켓펀드 덕분에 이뤘다(@awealthofcs에게 경의를 표함).

폴 볼커(Paul Volcker)는 연준 의장(1979~1987년) 재직 시절 머니마켓펀드(MMFs)에 대해 강력한 비판을 제기했다. 심지어 2011년이 되어서도 그는 여전히 머니마켓펀드를 비난했다.

흥미롭게도, 오늘날 스테이블코인에 반대하는 정책 입안자들이 제기하는 많은 비판들이 50년 전 머니마켓펀드에 대한 주장들과 거의 동일하다:

-

시스템적 위험 및 은행 시스템 안정성에 대한 위협

머니마켓펀드는 보험 예금 기관(은행 등)처럼 예금보험과 최후부양자지원(Lender of Last Resort Facilities)을 받지 못한다. 따라서 머니마켓펀드는 신속한 인출 쇼크(dash for cash)에 취약하며, 이는 금융 불안정성을 가중시키고 연쇄 반응을 일으킬 수 있다. 또한 예금이 보험 적용 은행에서 머니마켓펀드로 이동하면서, 은행들이 낮은 비용의 안정적인 예금 기반을 상실하게 되어 은행업 자체가 약화될 것이라는 우려도 존재한다.

-

불공정한 규제 회피(Regulatory Arbitrage)

머니마켓펀드는 1달러라는 안정적인 주당 가치를 유지함으로써 은행과 유사한 서비스를 제공하지만, 엄격한 규제 감독이나 자본 요구사항을 받지는 않는다. 이러한 '은행 기능' 수행은 규제 사각지대로 간주된다.

-

통화정책 전달 메커니즘의 약화

자금이 은행에서 머니마켓펀드로 이동함에 따라 연준의 전통적인 통화정책 도구(예: 은행에 부과되는 지급준비율 요건 등)의 효과가 떨어지고, 통화정책 집행 능력이 약화될 수 있다.

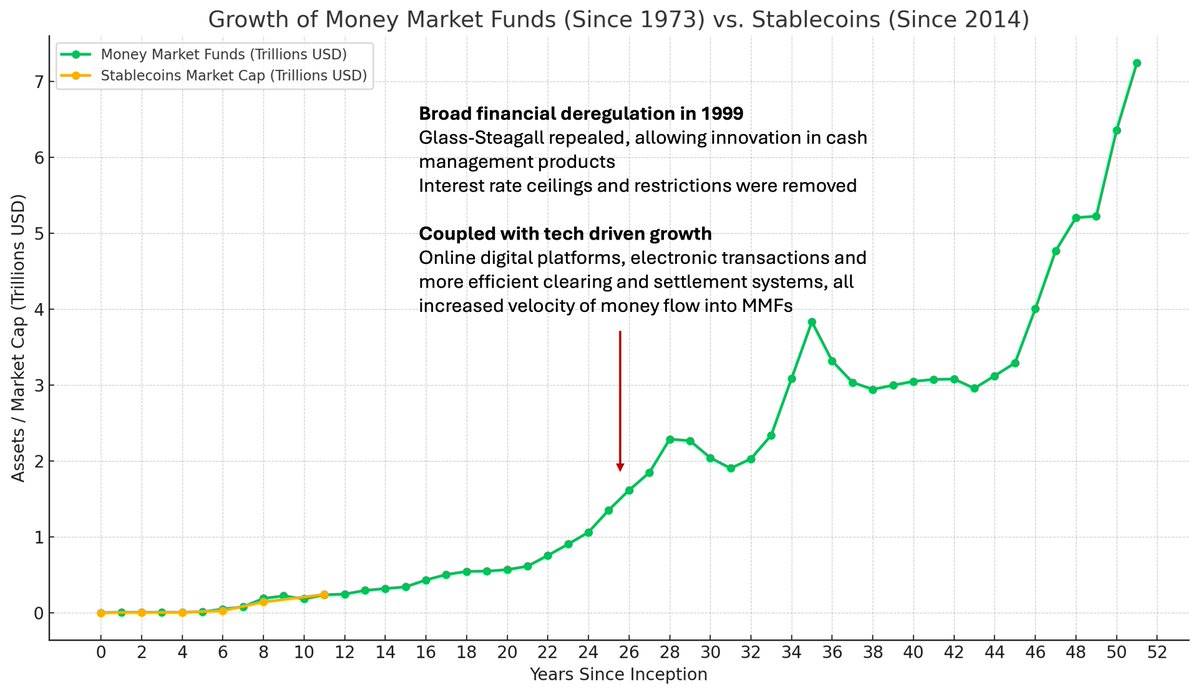

오늘날, 머니마켓펀드는 7.2조 달러 이상의 금융자산을 보유하고 있다. 비교하자면, 미국의 M2 통화 공급량(거의 머니마켓펀드 자산을 제외한 수치)은 21.7조 달러 수준이다.

머니마켓펀드의 운용자산(AUM)은 1990년대 후반 급속도로 성장했는데, 이는 금융 자유화(금융서비스 현대화법(Gramm-Leach-Bliley Act)의 통과와 함께 그레임-리치-블리리법(Gramm-Leach-Bliley Act)에 의해 추진된 금융 혁신 물결 덕분이었다.

동시에 인터넷 호황기에 따른 전자 거래 및 온라인 거래 시스템의 발전도 자금이 머니마켓펀드로 유입되는 속도를 가속화했다.

무언가 패턴을 눈치챘는가?

(참고로 머니마켓펀드를 둘러싼 규제 논쟁은 지난 50년간 계속되어 왔으며 아직 끝나지 않았다. 미국 증권거래위원회(SEC)는 2023년 새로운 머니마켓펀드 개혁 조치를 통과시켰는데, 여기에는 더 높은 최소 유동성 요건과 펀드 운영자가 투자자의 환매를 제한할 수 있는 권한 폐지 등이 포함됐다.)

[1] 불행히도, Reserve Fund는 2008년 금융위기 이후 종말을 맞았다. 이 펀드가 보유한 일부 리먼브라더스(Lehman Brothers) 채무 증권이 제로로 평가절하되면서 펀드가 디앵커링(anchoring 해제)되었고, 이는 환매 쇼크를 촉발했다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News