DeFi 부활의 비밀 무기, 회수와 수수료 스위치 그리고 배당의 미래 구상

저자: @ManoppoMarco, primitivecrypto 투자자

번역: zhouzhou, BlockBeats

편집자주: DeFi 프로토콜은 토큰 홀더들에게 가치를 축적시키기 위해 속도를 내고 있으며, Aave, Ethena, Hyperliquid, Jupiter 등의 프로토콜이 모두 매입 프로그램, 수수료 스위치 및 새로운 인센티브 구조를 도입하고 있다. Ethena는 스테이커들과 수익을 공유하기 위한 수수료 스위치 활성화를 계획 중이며, 현재 중요한 목표 달성을 앞두고 있다. 다른 프로토콜들도 매입, 수수료 분배, 거버넌스 최적화 등을 통해 토큰 가치를 강화하고 있다.

다음은 원문 내용이다(독자의 이해를 돕기 위해 일부 정리됨):

여러분이 성장을 위해 8~9자릿수의 자금을 지출했지만 수익은 적어도 선형적으로 증가하지 않았다면, 매입은 반드시 나쁜 선택이 아니다. DeFi 프로토콜들은 토큰 홀더들에게 수익의 일부를 배분해야 한다는 점점 더 커지는 압박을 받고 있다. Aave, Ethena, Hyperliquid 등 주요 프로젝트들은 이미 네이티브 토큰에 가치 축적 메커니즘을 도입하는 방법을 모색하고 있다.

이러한 추세의 핵심 동력은 무엇인가? 도널드 트럼프의 당선으로 DeFi가 더욱 우호적인 규제 환경을 맞이하게 되었다는 점이다. 다음은 Aave, Ethena, Jupiter, Hyperliquid의 최신 토큰 이코노미 업데이트로, 각각의 매입 계획과 수수료 조정 사항을 포함한다.

AAVE

Aave는 최근 매입, 수수료 분배, 토큰 홀더 인센티브 개선에 초점을 맞춘 중대한 토큰 이코노미 개혁을 발표했다. Aave Chan Initiative(ACI) 설립자 Marc Zeller에 따르면, 이는 Aave 역사상 가장 중요한 제안 중 하나라고 한다.

매입 & 수수료 조정

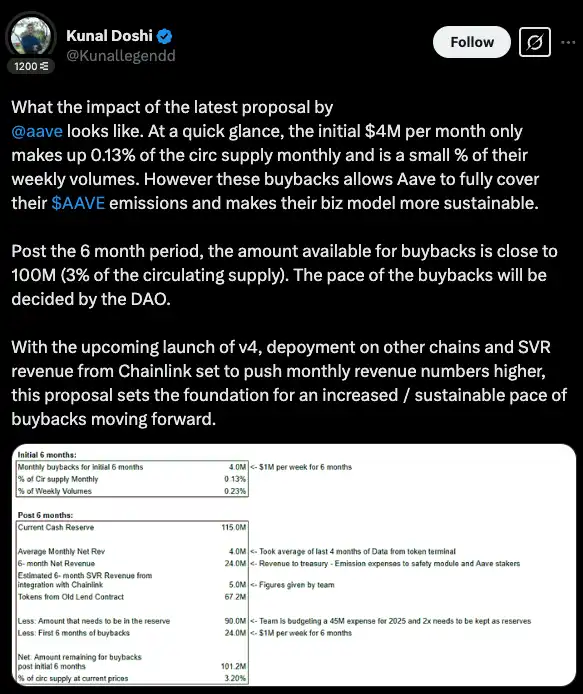

Aave는 AAVE 토큰 발행량을 상쇄하고 프로토콜의 지속 가능성을 높이기 위해, 6개월간 주당 100만 달러(월 약 400만 달러)를 투입하는 매입 프로그램을 시작했다. 6개월 후에는 매입 펀드가 최대 1억 달러(유통 공급량의 약 3%)에 이를 수 있으며, 구체적인 사용 일정은 DAO가 결정할 예정이다.

목표는 무엇인가? 토큰 발행량 통제와 동시에 Aave 금고의 재정력을 강화하는 것이다.

새로운 재정 및 거버넌스 조치

Aave는 금고 자금 관리 및 유동성 전략을 전담하는 Aave 재무 위원회(AFC)를 설립하고 있다. 또한 LEND 토큰에서의 전환을 완료하며, 향후 용도를 위해 32만 개의 AAVE(약 6500만 달러)를 회수하고 있다.

Umbrella: Aave의 새로운 리스크 관리 시스템:

Aave는 연간 유동성 비용로 2700만 달러를 지출하고 있어, 자본 효율성을 최적화하고 리스크를 줄이기 위해 Umbrella 시스템을 도입했다. 이 시스템은 이더리움, Avalanche, Arbitrum, Gnosis, Base 등 여러 블록체인에 통합될 예정이다.

Anti-GHO: 스테이블코인 보유자들을 위한 새로운 보상 메커니즘:

Anti-GHO는 기존의 GHO 보유자 할인 방식을 대체하는 새로운 보상 메커니즘이다. 보유한 토큰은 1:1 비율로 소각하여 GHO 부채를 상쇄하거나, StkGHO로 전환해 Aave의 수익과 직접 연계된 인센티브를 제공받을 수 있다. 이 메커니즘은 아직 개발 중이며, 향후 "Aavenomics Part 2" 업데이트의 일부로 도입될 가능성이 있다.

향후 계획은?

Aave v4 출시, 추가 체인 확장, Chainlink SVR로부터의 추가 수익 발생 등을 통해 이번 업데이트는 향후 더 큰 규모의 지속 가능한 매입 기반을 마련하고 있다.

Jupiter

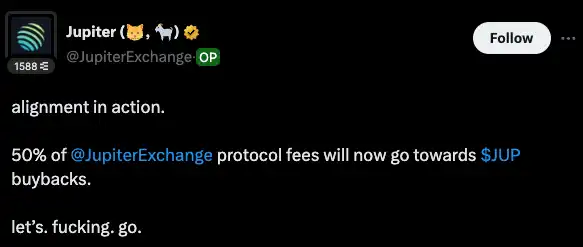

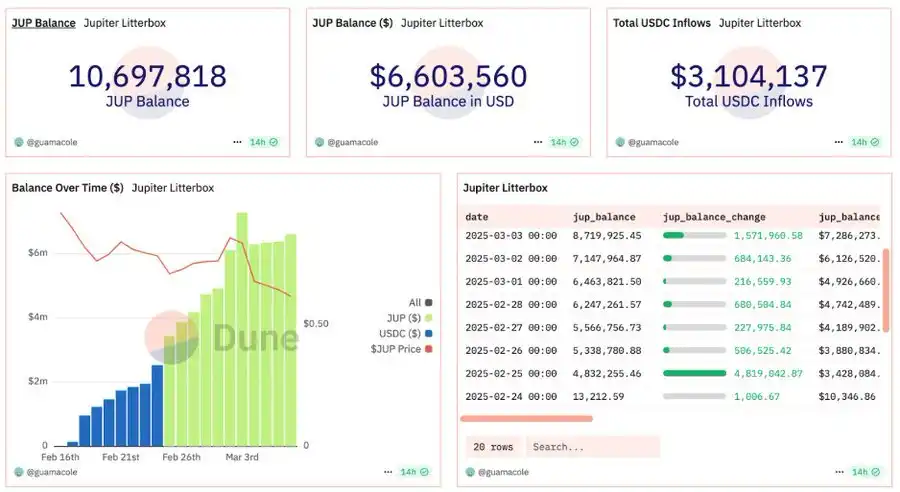

Jupiter는 2025년 2월 17일부터 3년간 프로토콜 수수료의 50%를 JUP 토큰의 매입 및 락업에 사용하고 있다. 이 조치는 유통 공급량을 감소시키고 장기적인 안정성을 강화하며, Solana 생태계의 사용자 참여를 촉진하기 위한 것이다. 올해 2월, Jupiter는 처음으로 333만 달러를 투입해 4.88만 개의 JUP를 매입했다. 현재까지 Jupiter의 Litterbox Trust 매입 프로그램은 누적 1000만 개 이상의 JUP(약 600만 달러)를 매입했다.

향후 계획은?

연간 기준으로, Jupiter의 333만 달러 규모의 매입은 연간 매입액이 3500만 달러를 초과할 것으로 예상된다. 더욱 공격적인 추산에 따르면, Jupiter의 2024년 수익은 1.02억 달러였으므로, 매입 규모가 5000만 달러를 넘길 가능성도 있다.

Hyperliquid

토큰 배분

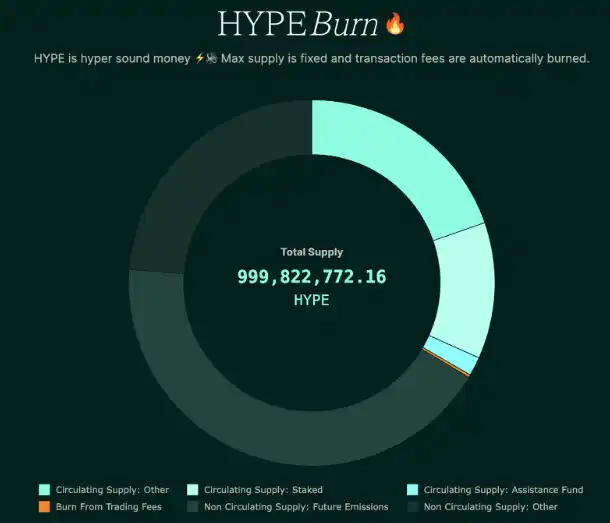

Hyperliquid의 네이티브 토큰 HYPE는 총 공급량 10억 개로, 펀딩이나 투자자 배분 없이 구성되어 있다. 구체적인 배분은 다음과 같다:

· 31.0%: 초기 사용자 에어드랍(완전 유통 가능)

· 38.888%: 향후 발행 및 커뮤니티 보상 예비

· 23.8%: 팀 배분, 1년 잠금, 대부분 2027-2028년에 언락 예정

· 6.0%: Hyper Foundation

· 0.3%: 커뮤니티 지원

· 0.012%: HIP-2

팀과 커뮤니티의 토큰 비율은 3:7이며, 팀이 아닌 최대 보유자는 Assistance Fund(AF)로, 전체 공급량의 1.16%, 유통 공급량의 3.74%를 보유하고 있다.

수익 모델 및 매입 메커니즘

Hyperliquid의 주요 수익원은 현물+파생상품 거래 수수료와 HIP-1 경매 수수료이다. 현재 Hyperliquid L1은 가스 수수료를 부과하지 않아, 가스 관련 수익은 포함되지 않는다.

수익 배분

· 영구계약 거래 수수료의 46%는 HLP 보유자에게 분배(공급자 인센티브)

· 영구계약 거래 수수료의 54%는 Assistance Fund(AF)를 통해 HYPE 매입에 사용

또한, HIP-1 경매 수수료와 현물 거래 수수료(USDC 부분)도 현재 전부 HYPE 토큰 매입에 사용되고 있다.

이중 통화축소(디플레이션) 메커니즘

· 매입: AF는 일부 수익으로 HYPE 토큰을 매입하나, 소각하지 않고 AF가 보유

· 소각:

1. HYPE로 표시된 모든 현물 거래 수수료(HYPE-USDC 거래쌍 등)는 즉시 소각

2. HyperEVM 메인넷 출시 후, 모든 가스 수수료는 HYPE로 결제되며 전액 소각

매입 효과 및 스테이킹 메커니즘

공개된 Hyperliquid 거래 수수료 데이터에 따르면, 2025년 3월 기준 AF는 영구계약 수익의 54%를 활용해 월 약 250만 개의 HYPE(약 3500만 달러)를 매입할 것으로 예상된다. HYPE 스테이킹은 2024년 12월 30일에 시작되었으며, PoS 보상 메커니즘(이더리움과 유사)을 채택하고 있고, 현재 연간 수익률은 약 2.5%이다. 현재 3000만 개의 HYPE가 스테이킹되어 있으며(팀/재단 보유분 3억 개 제외) 있다.

미래 전망

Hyperliquid는 일부 체인 거래 수수료를 HYPE 보유자에게 직접 분배하는 수수료 공유 모델을 도입할 수 있으며, 이를 통해 더 지속 가능한 인센티브 체계를 구축할 수 있다. 다만 일부에서는 현재 모델이 시장 상승/하락 모두에서 더 강력한 플라이휠 효과를 창출한다고 평가하기도 한다.

Hyperliquid의 수익은 주로 거래 수수료와 HIP-1 경매 수수료에서 발생하며, 향후 HyperEVM 거래 등 새로운 수익원 확대도 가능하다. 현재 매입과 인센티브 외에도 일부 수수료는 다음과 같이 활용될 수 있다:

· 포지션 또는 스테이킹 수량에 따라 HYPE 홀더에게 분배

· 장기 스테이커에게 보상하여 깊은 커뮤니티 참여 유도

· 커뮤니티 금고에 입금, 거버넌스를 통해 용도 결정

가능한 배분 모델:

· 직접 수수료 공유:

거래 수수료 일부를 USDC 또는 HYPE로 전환해 정기적으로 보유자에게 분배(배당과 유사)

· 스테이킹 강화 보상:

오직 스테이킹한 HYPE 사용자만 수익 분배 혜택을 받아 장기 보유 유도

· 하이브리드 모델:

수수료 분배 + HYPE 매입을 결합해 가격 지지와 보유 인센티브 간 균형 유지

Ethena

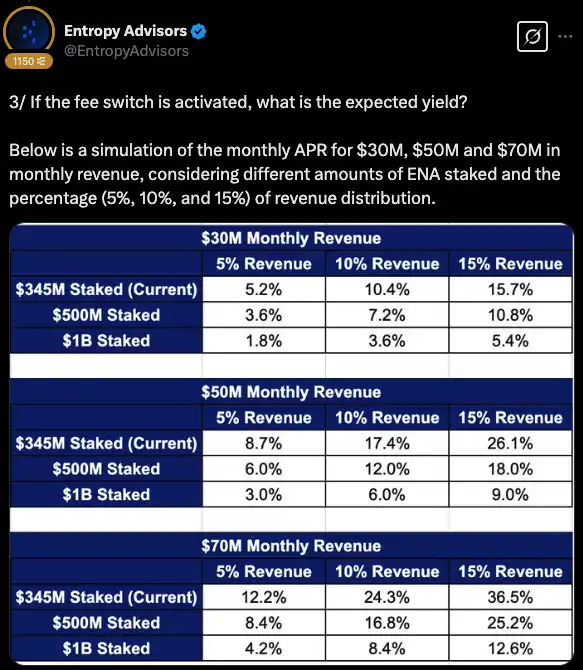

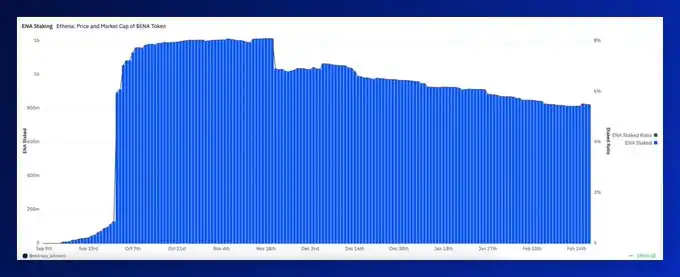

Ethena Labs는 이제 TVL 기준 DeFi 프로토콜 중 상위 5위에 진입했으며, 연간 수익은 3억 달러를 초과한다. 프로토콜의 성장과 함께 Wintermute가 제안한 수수료 배분안이 Ethena 리스크 위원회로부터 승인되었다. 현재 8.24억 개의 ENA(3.24억 달러)가 스테이킹 상태이며, 총 공급량의 5.5%를 차지하지만, 스테이커들은 포인트 보상과 미수령 ENA 에어드랍 외에 Ethena의 수익 분배 혜택을 받지 못하고 있다.

Ethena 수수료 스위치 및 향후 계획:

수수료 스위치의 활성화는 스테이커들에게 직접적인 수익 공유 기회를 제공하며, ENA 보유자와의 인센티브 일치를 통해 DAO 거버넌스의 효과를 강화할 것이다. Ethena의 수익은 주로 영구계약 마켓의 펀딩 수수료에서 발생한다. 현재 수익의 100%는 USDe 스테이커와 준비금 기금에 배분되고 있다. 지난 3개월간 월평균 수익은 5000만 달러였다.

수수료 스위치 활성화 전 준비 작업: 리스크 위원회는 수익 분배 전 Ethena가 견고한 위치에 있도록 다섯 가지 핵심 지표를 설정했다.

현재 지표 진행 상황:

· USDe 공급 목표: 60억 달러 – 목표까지 단 9% 차이

· 누적 수익: 2.5억 달러 이상 – 1월에 이미 3.3억 달러에 도달, 초과 달성

· 거래소 통합: 바이낸스/OKX – 아직 시간표 없음, 하지만 바이낸스는 현재 400만 USDe를 보유 중

· 준비금 기금 비중 ≥ USDe 공급량의 1% – 6100만 달러의 준비금이 61억 USDe를 지원

· sUSDe와 sUSDS APY 격차 ≥ 5% – 시장 하락으로 격차가 좁혀졌지만, 미래에 다시 확대될 가능성 있음

미래 전망

Ethena는 목표에 거의 근접했지만, 모든 지표가 달성될 때까지 수수료 스위치는 계속해서 일시 중단 상태를 유지할 것이다. 이 기간 동안 팀은 USDe 공급량 확대, 추가 거래소 통합, 시장 상황 모니터링에 집중할 예정이다.

모든 조건이 충족되면, ENA 스테이커들은 수익 공유 혜택을 받게 될 것이다.

요약

주요 DeFi 프로토콜들은 토큰 홀더에게 가치를 축적시키는 방향으로 빠르게 전환하고 있으며, Aave, Ethena, Hyperliquid, Jupiter는 모두 매입 프로그램, 수수료 스위치, 새로운 인센티브 구조를 도입함으로써 토큰이 투기적 요소 외에도 실질적인 가치를 갖도록 하고 있다.

이러한 추세는 산업 전체가 지속 가능한 토큰 이코노미로 전환하고 있음을 반영하며, 프로젝트들이 인플레이션 기반 인센티브보다 실제 수익 배분에 더 큰 관심을 두고 있음을 보여준다.

Aave는 풍부한 준비금을 활용해 매입과 거버넌스 개선을 추진하고 있으며, Ethena는 스테이커들에게 직접적인 수익 공유를 제공하기 위해 노력하고 있고, Hyperliquid는 매입 및 수수료 배분 모델을 최적화하고 있으며, Jupiter는 매입한 토큰을 락업해 공급 안정화를 꾀하고 있다.

규제 환경이 점차 개선되고 DeFi가 성숙해감에 따라, 커뮤니티 인센티브와 잘 맞춰진 프로토콜들이 번창할 것으로 기대된다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News