데이터로 본 암호화폐 기업의 변화: Coinbase 거래 수입 비중 50% 초과, USDC 주간 거래량 240억 달러 도달

편집: TechFlow

북미 지역이 관세 분쟁을 신속히 해결함에 따라 글로벌 시장은 점차 안정을 되찾고 있다. 한편 미국은 자체 주권부유재단(SWF) 설립을 적극적으로 모색 중이며, 암호화폐 규제 당국자인 David Sacks는 디지털 자산이 곧 "황금시대"를 맞이할 것이라고 낙관적으로 전망했다.

이번 주에는 다음 세 가지 측면에서 심층적으로 살펴볼 예정이다.

-

실적 발표를 앞둔 Coinbase의 시장 동향

-

Binance 플랫폼에서 USDC 거래량의 두드러진 증가

-

알트코인 시장 유동성 추세

암호화 데이터가 실적 예측의 핵심 도구가 되는 방법

Coinbase 실적 전망: 시장 데이터가 제공하는 조기 통찰

Coinbase는 이번 주 목요일(2월 13일) 2024년 4분기 실적을 발표할 예정이다. 이전에 시장 데이터를 분석함으로써 실적에 대한 초기 단서를 얻을 수 있다. 애널리스트들의 수익 전망과 전망치가 주가에 직접적인 영향을 미칠 수 있지만, 암호화폐 시장 데이터는 거래소 건전성의 중요한 선행 지표가 되는 경우가 많다.

데이터에 따르면, Coinbase의 주간 거래량은 4분기에 2년 만에 최고 수준까지 상승했다. 이 추세는 해당 플랫폼이 미국 대선 이후 시장 반등에서 큰 혜택을 받았음을 보여준다.

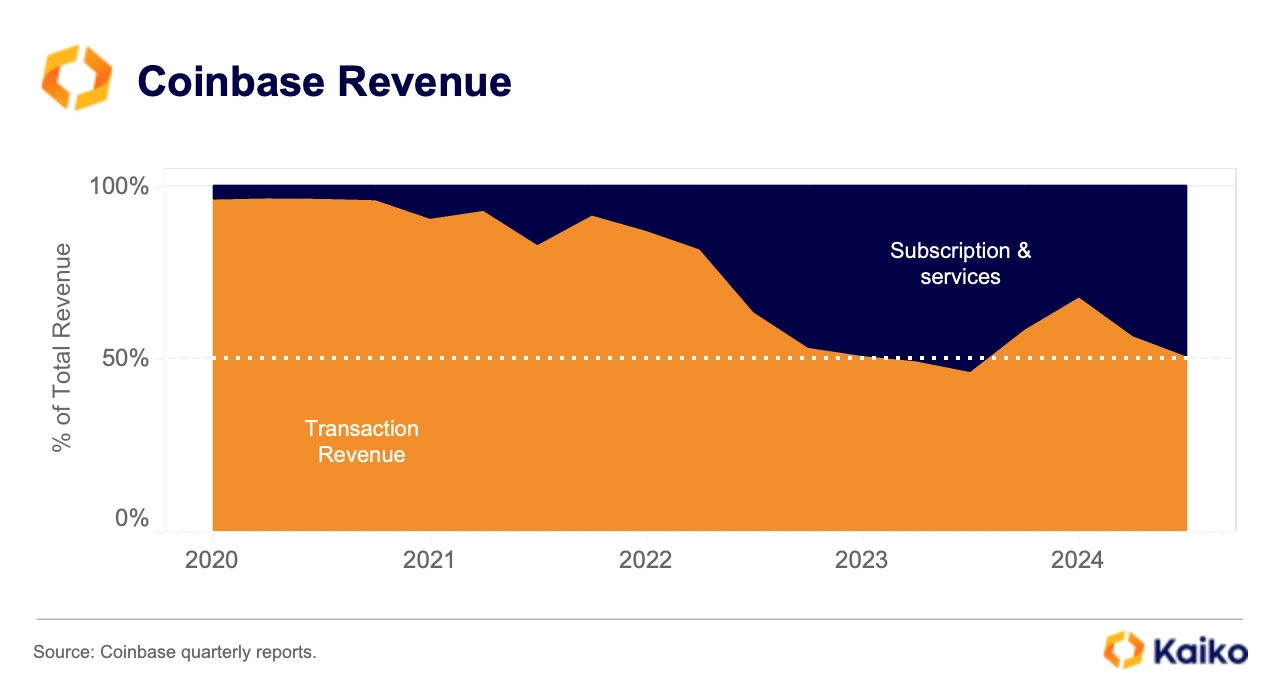

최근 몇 년간 Coinbase의 수익원은 점차 다각화되었으며, 스테이킹 보상, 커스터디 수수료, USDC 이자 등을 포함한 '구독 및 서비스' 부문이 총수입에서 차지하는 비중이 뚜렷하게 증가했다.

그러나 거래 수익은 여전히 Coinbase의 핵심 사업이다. 2023년 한 분기를 제외하면 거래 수익은 항상 총수입의 50% 이상을 차지해 왔다.

주의할 점은 구독 및 서비스 수익이 암호화 시장 전반의 활성도와 밀접하게 연계되어 있어 리스크 분산 기능을 수행하지 못한다는 것이다. 따라서 거래 활동이 침체되거나 시장 가격이 하락할 경우 구독 및 서비스 수익도 크게 영향을 받게 된다.

예를 들어, 2024년 3분기에 ETH와 SOL 가격 하락으로 인해 Coinbase의 블록체인 보상 수익은 16% 감소했다.

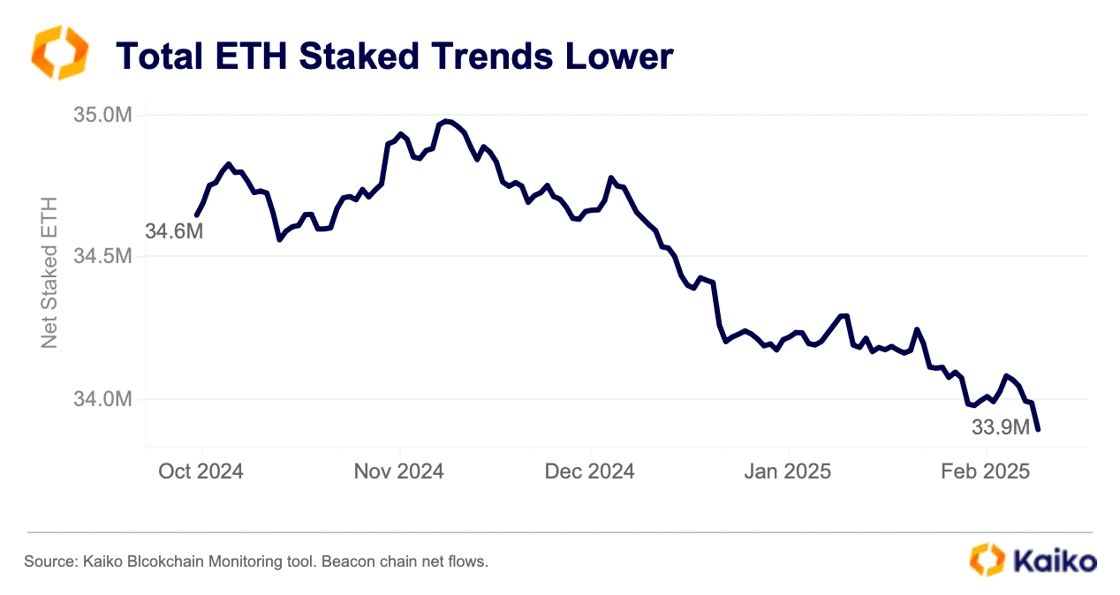

Kaiko의 블록체인 모니터링 도구를 통해 확인하면, 이더리움 비콘체인의 순유입량은 2024년 4분기에 하락세를 보였다. Lido에 이어 두 번째로 큰 ETH 스테이킹 엔티티인 Coinbase는 이러한 하락 추세의 주요 요인 중 하나였다. 데이터에 따르면 지난 6개월 동안 Coinbase의 스테이킹 시장 점유율은 3.8% 하락했으며, 같은 기간 동안 순유출된 ETH는 129만 개에 달한다.

이러한 추세는 Coinbase가 여전히 스테이킹 분야에서 중요한 위치를 차지하고 있음에도 불구하고, 경쟁사들에 의해 점유율이 점차 잠식되고 있음을 나타낸다. 이는 장기적인 수익 성장과 경쟁력에 부정적인 영향을 미칠 수 있다.

4분기 동안 ETH와 SOL 가격 상승이 스테이킹 감소의 영향을 어느 정도 완화시켰지만, 전체 데이터는 여전히 Coinbase의 블록체인 보상 수익이 4분기에 소폭 하락했을 가능성을 시사한다. 특히 ETH 스테이킹 시장에서 Coinbase의 점유율은 3.8% 감소하여 스테이킹 관련 수익에 직접적인 타격을 입혔다.

Coinbase는 Circle과의 상업 계약을 통해 USDC 관련 수익에서 안정적인 수익원을 확보하고 있다. 주목할 점은 Circle이 Binance와 새로운 협력 관계를 맺고 사상 최대 규모의 USDC 거래량을 기록하면서 스테이킹 수익 감소의 영향을 어느 정도 상쇄할 수 있다는 것이다. 이는 스테이킹 및 거래 수익이 압박을 받는 상황에서 Coinbase에게 추가적인 수익 버퍼를 제공한다.

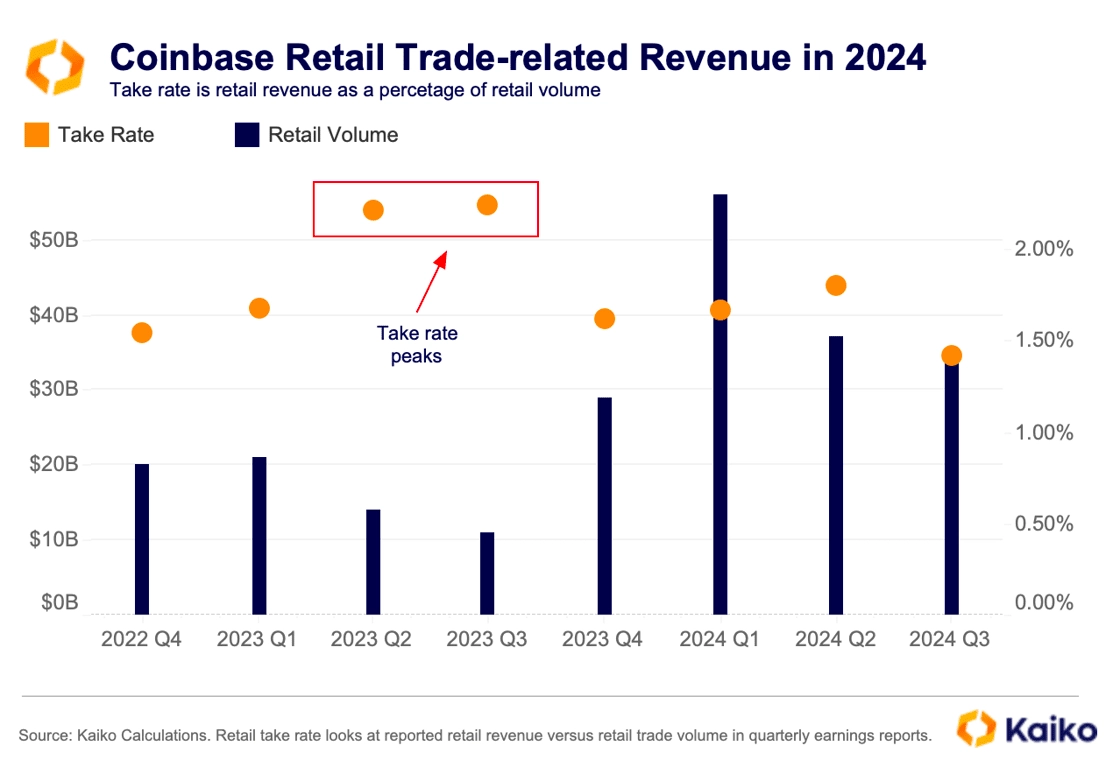

소매 거래자들은 가장 높은 거래 수수료를 지불하는 사용자임에도 불구하고, 그들의 거래량 비중은 2021년의 40%에서 현재 18%로 크게 줄었다. Coinbase의 구독 사업(블록체인 보상 및 커스터디 서비스 등)이 성장하고 있음에도 불구하고, 소매 거래자의 이탈은 여전히 거래 수익에 상당한 압력을 가하고 있다.

2023년 중순 정점을 찍은 이후 Coinbase의 '추출률'(소매 거래자로부터 얻는 수익 비율)은 2022년 상반기 Terra Luna 붕괴 이후 최저 수준까지 하락했다.

수익 감소는 미국 내 경쟁이 심화되는 가운데 발생하고 있으며, 일부 플랫폼은 거래 수수료를 크게 낮춰 사용자를 유치하고 있어 Coinbase와 같은 플랫폼의 부담을 더욱 가중시키고 있다.

Coinbase는 여전히 미국에서 유동성이 가장 높은 거래소 중 하나이며, 마켓메이커보다는 테이커에게 불리한 수수료 구조는 비교적 안정적이지만, 소매 거래자의 감소는 이러한 수익원에 대한 부담을 분명히 가중시키고 있다.

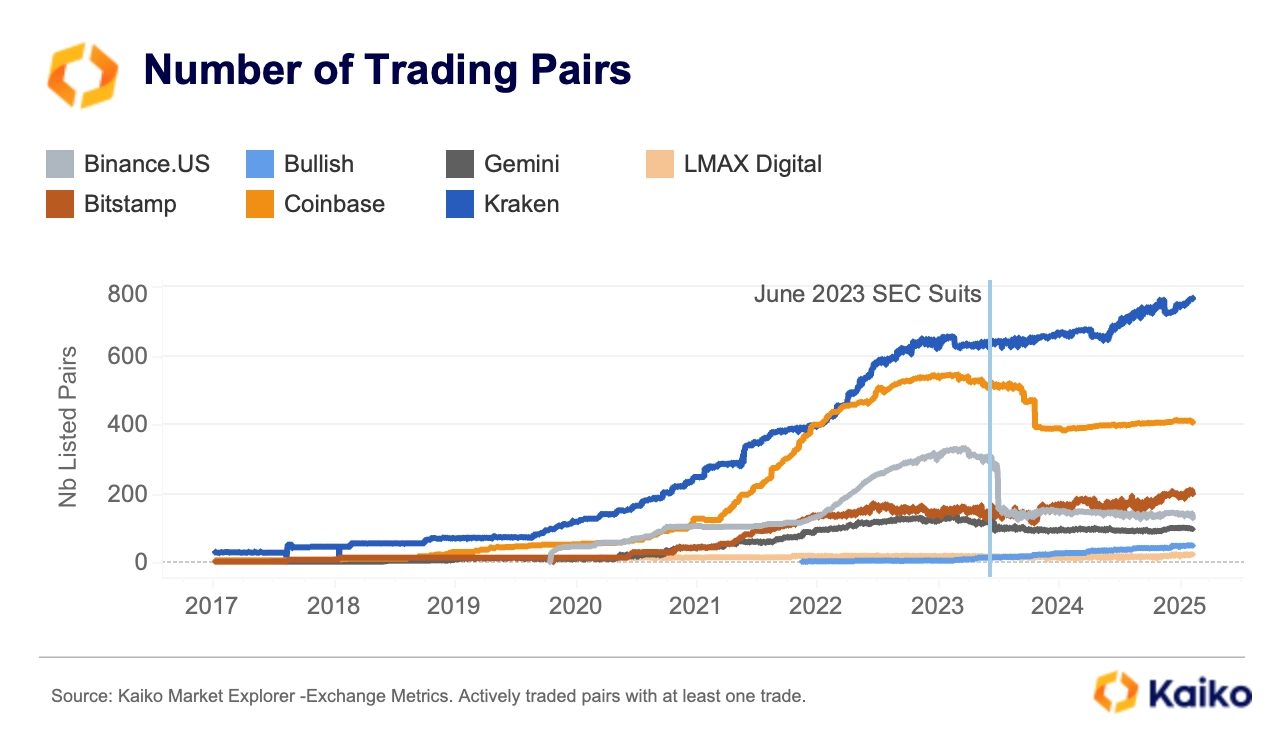

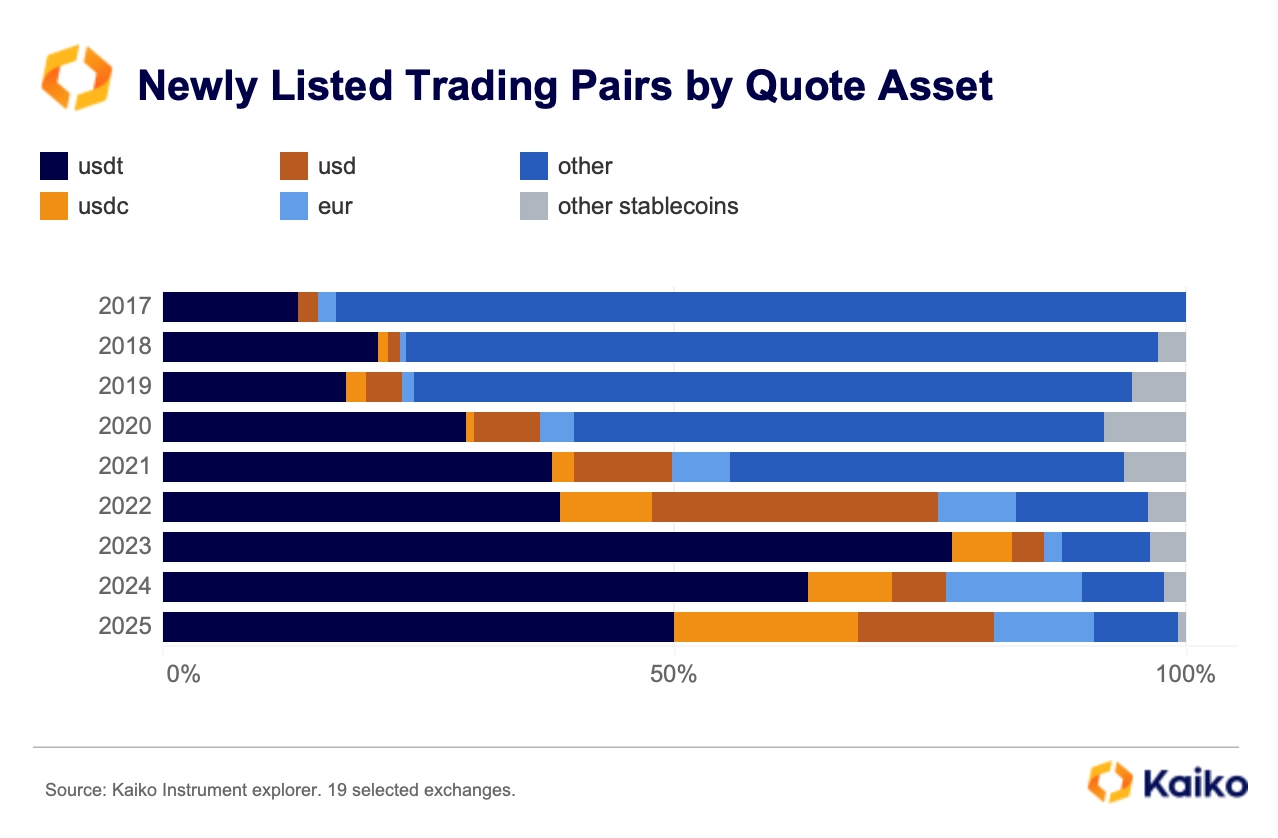

또한 Coinbase는 지속적으로 제품 포트폴리오를 다각화하고 다양한 제품 간 시너지를 통해 더 많은 수익을 창출하고 있지만, 미국의 엄격한 규제 환경으로 인해 신규 자산 상장 활동이 눈에 띄게 느려졌다.

아래 그래프는 2023년 6월 SEC가 Binance.US와 Coinbase를 고소한 이후 두 플랫폼의 활성 거래쌍 수가 모두 크게 감소했음을 보여준다. 그러나 향후 규제 환경이 개선된다면 Coinbase는 다시 상장 속도를 높일 가능성이 있으며, 이는 소매 거래자들에게 매력도를 높이는 데 기여할 수도 있다.

데이터 포인트

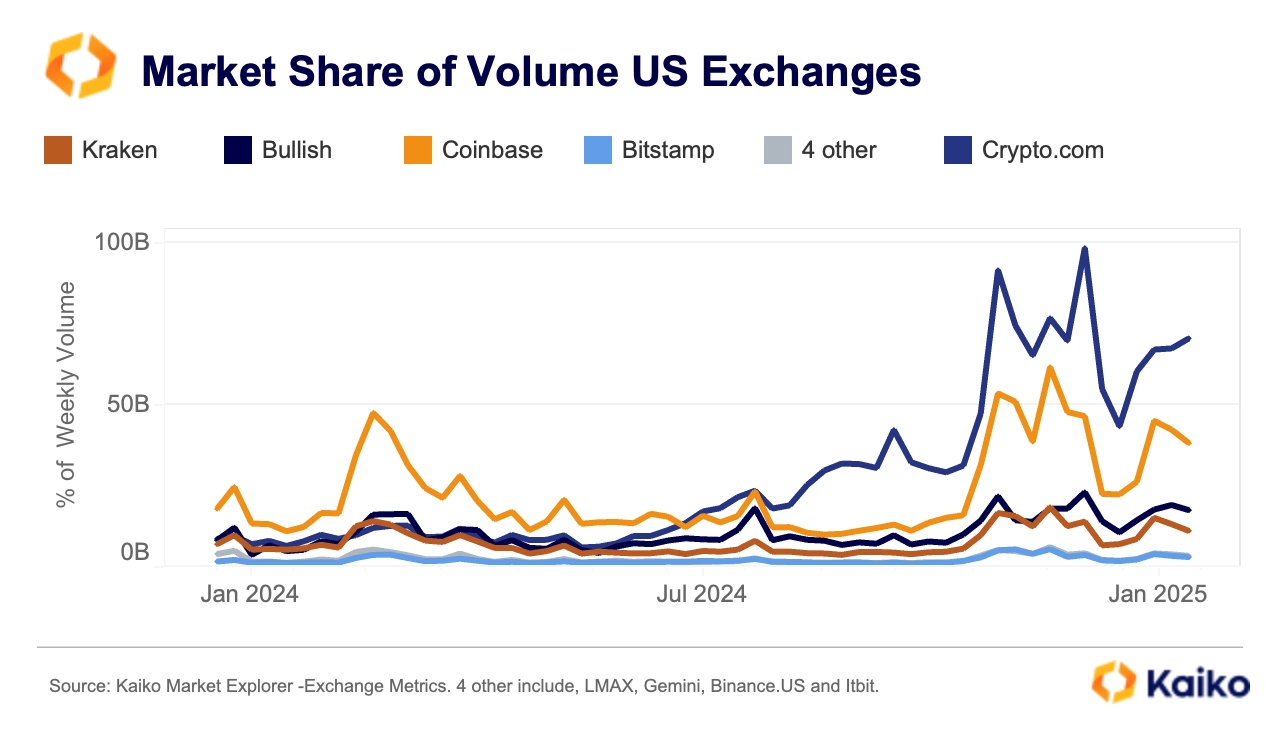

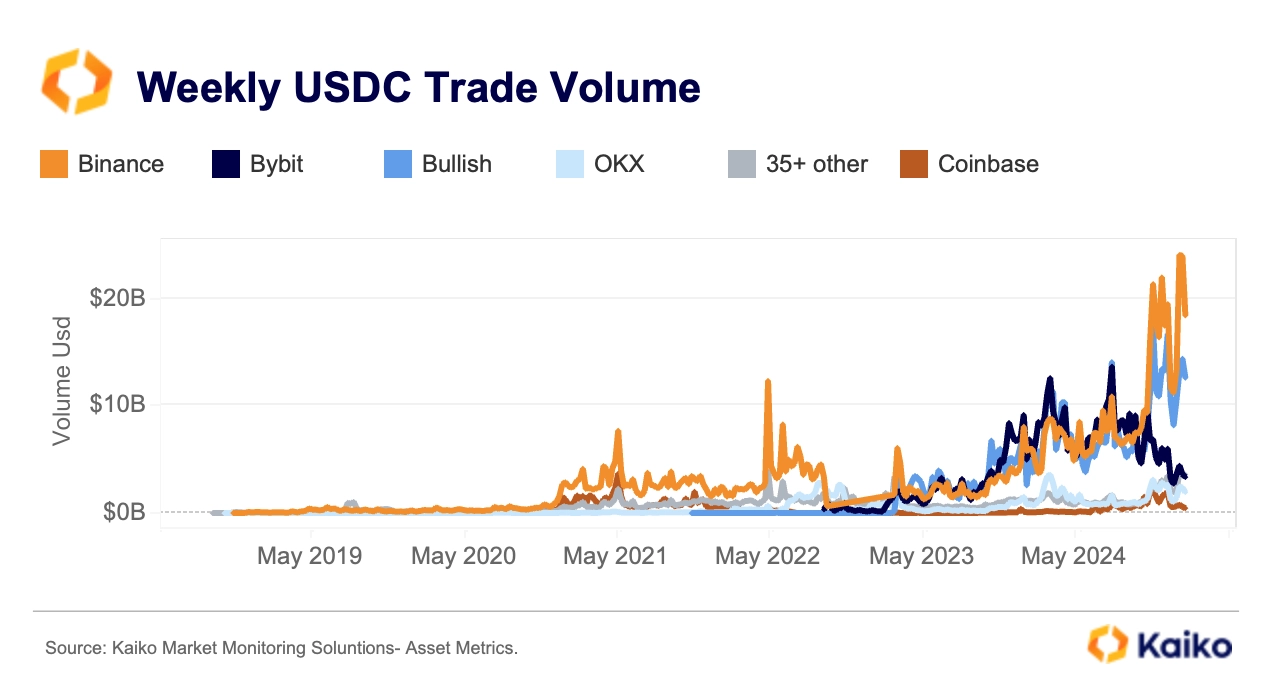

USDC 거래량 사상 최대치: Binance의 독보적 위치

Binance는 현재 세계 최대의 USDC 거래시장으로, 2025년 1월 주간 거래량은 240억 달러에 달하며 전 세계 USDC 총 거래량의 49%를 차지한다. 이는 2022년 9월 이후 최고의 시장 점유율이다. 이 두드러진 성장은 2024년 말 Circle과 체결한 전략적 제휴 협약 덕분으로, USDC의 광범위한 채택을 추진하기 위한 것이다.

반면 Bybit의 시장 점유율은 2023년 10월의 38%에서 현재 8%로 크게 하락했다.

한편 Bullish 플랫폼은 급속히 부상하여 32%의 시장 점유율로 Binance의 주요 경쟁자 중 하나가 되었다.

이러한 시장 구조 변화는 스테이블코인 간 경쟁 심화에도 반영되고 있다. 데이터에 따르면 새로 상장된 거래쌍에서 USDT가 차지하는 비중은 2023년 77%에서 2024년 63% 미만으로 하락했으며, 2025년 현재까지는 50%까지 추가 하락했다.

주목할 점은 유로화 기반 거래쌍이 점점 더 시장의 관심을 받고 있다는 것이다. 이는 2024년 MiCA 규정 시행과 함께 EU 시장이 회복되고 있음을 시사할 수 있다. 유로화 시장 동향에 대한 보다 자세한 분석은 우리의 최신 연구 보고서를 참고하라.

알트코인 유동성: 집중화 추세와 소형 토큰의 부상

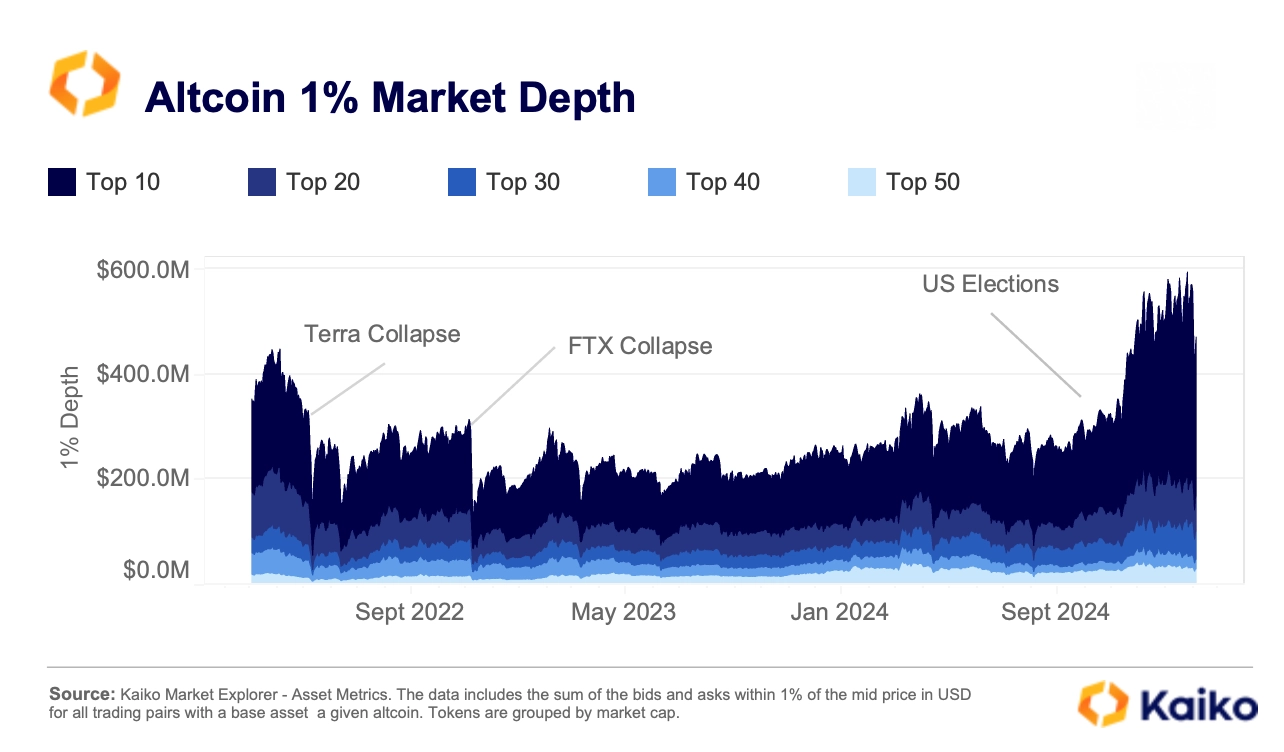

미국 대선 이후 알트코인 전망과 시장 심리는 명백히 개선되었다. 이러한 긍정적인 심리는 다수의 새로운 알트코인 ETF 신청을 촉진했으며, 거래 활동의 급증도 견인했다.

데이터에 따르면, 일일 알트코인 유동성 지표(상위 50개 토큰의 1% 시장 깊이 기준)는 2023년 9월 이후 거의 두 배 증가하여 9.6억 달러에 달한다.

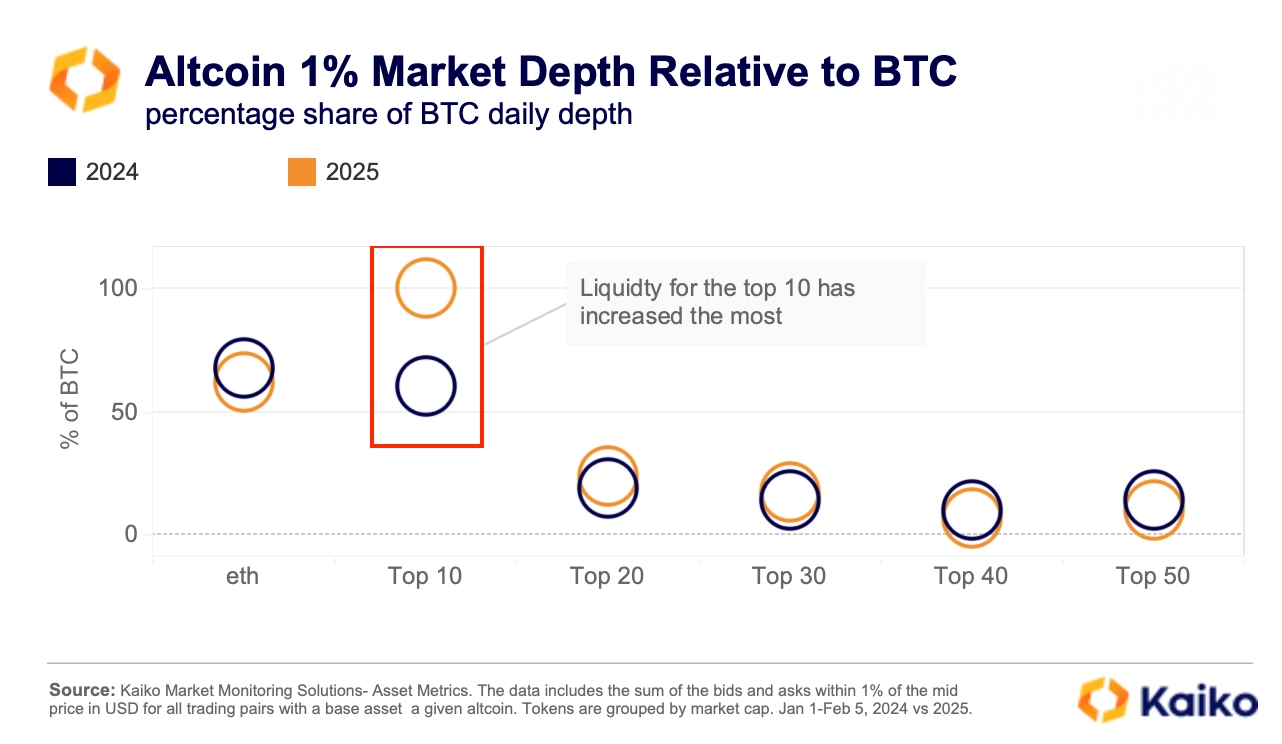

그러나 유동성 분포는 균등하지 않으며 여전히 상위 10개 알트코인에 매우 집중되어 있으며, 이 토큰들이 총 시장 깊이의 64%를 차지한다. 반면 중형 시가총액 토큰(20~30위)의 유동성 비중은 감소한 반면, 소형 시가총액 토큰(50위)은 예상 밖의 성장을 보이며 유동성 비중이 더 높은 시가총액 그룹(40위)을 넘어섰다.

그러나 시장 유동성은 여전히 매우 집중적이며, 상위 10개 알트코인이 총 시장 깊이의 64%를 차지한다. 반면 중형 시가총액 토큰(20~30위)의 시장 점유율은 감소한 반면, 소형 시가총액 토큰(상위 50위)은 예상 밖의 성장을 이루었으며, 유동성 점유율이 시가총액이 더 높은 토큰 그룹(상위 40위)을 초과하기까지 했다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News