KOL 대논쟁: 거래소 상장 수수료는 존재하는가?

글: shaofaye123, Foresight News

Moonrock Capital의 CEO인 Simon이 천문학적인 상장 수수료에 대해 불평한 게시물에서 시작해 상장 수수료를 둘러싼 논란이 갈수록 격화되고 있다. 주요 KOL들이 활발한 토론을 벌이고 있으며 — 천문학적인 상장 수수료는 실제로 존재하는가? 숨겨진 상장 수수료에는 어떤 것들이 있는가? 거래소는 어떻게 수익을 얻는가? 업계의 비밀스러운 구석에는 얼마나 알려지지 않은 거래들이 존재하는지 하나씩 살펴보자.

천문학적 상장 수수료 논란

천문학적 상장 수수료 사건은 발생 이후 큰 관심을 받았다. 업계 다수의 저명 인사들이 관련 입장을 밝혔다. Sonic Labs 공동 창립자 Andre Cronje가 Coinbase를 신속히 반박한 것을 비롯하여, 트론(TRON) 창립자 저우융위안(孫宇晨)도 지지를 표명하며 "바이낸스(Binance)는 우리에게 상장 수수료를 요구하지 않았다. 그러나 Coinbase는 TRX 5억 개(약 8000만 달러)를 지불할 것을 요구했고, Coinbase Custody에 BTC 2.5억 달러를 예치하여 성과를 높이라고 요구했다"고 말했다.

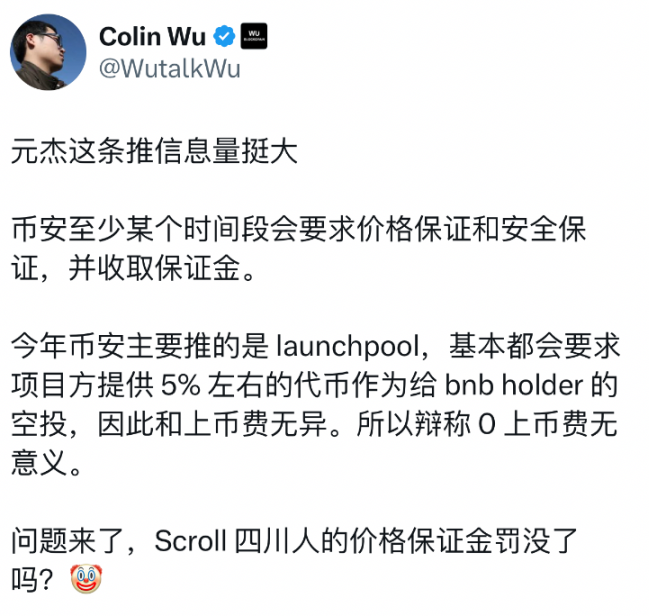

Conflux COO 장위엔지에(張元杰) 역시 지지를 표명하며 "바이낸스는 CFX 상장 시 수수료를 전혀 받지 않았다. 대신 토큰 성과 부진으로 인해 15만 BUSD 예치금이 몰수되었다. Conflux 네트워크에 보안 결함이 없었기 때문에, 최종적으로 CFX 500만 개의 증거금은 반환되었다. 언제 CFX가 Coinbase에 무료로 상장될 수 있나? 내가 당신을 옹호해주겠다"라고 언급했다.

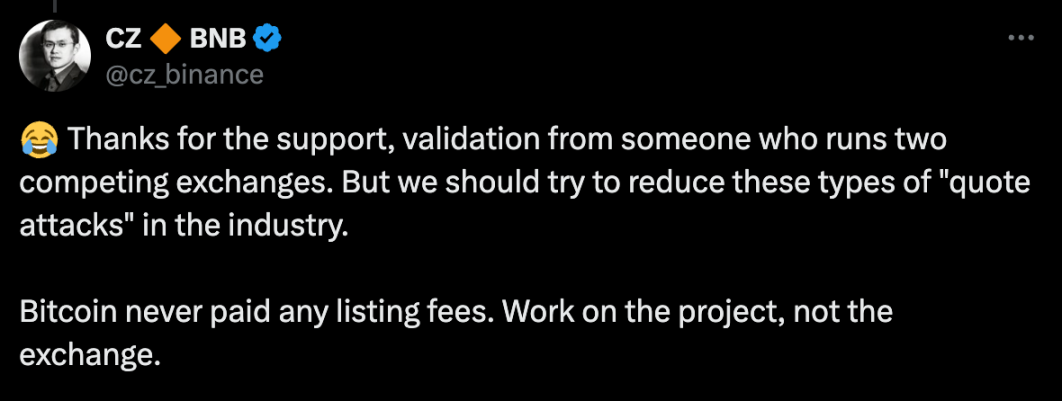

바이낸스 측도 신속하게 긍정적인 반응을 보였다. He Yi(허이)가 트위터에서 입장을 밝힌 것 외에도, 최근 출소한 자오창펑(CZ)도 "비트코인은 어떤 상장 수수료도 낸 적 없다. 프로젝트에 집중하라, 거래소에 집중하지 말라"고 성명을 발표했다.

사건 정리 참고 추천 글: 소문 무성한 바이낸스 천문학적 상장 수수료, 진실은 무엇인가?

어떤 종류의 '숨겨진 상장 수수료'가 존재하는가?

올해 9월, He Yi는 시장의 관심을 받는 상장 문제에 대해 답변한 바 있다. 바이낸스의 상장은 기본적인 프레임워크와 엄격한 절차를 따르며, 상장 과정은 영업, 리서치팀, 위원회, 컴플라이언스 심사의 네 단계로 구성되어 있어 정보 유출이나 내부 거래 혐의가 있을 가능성은 없다.

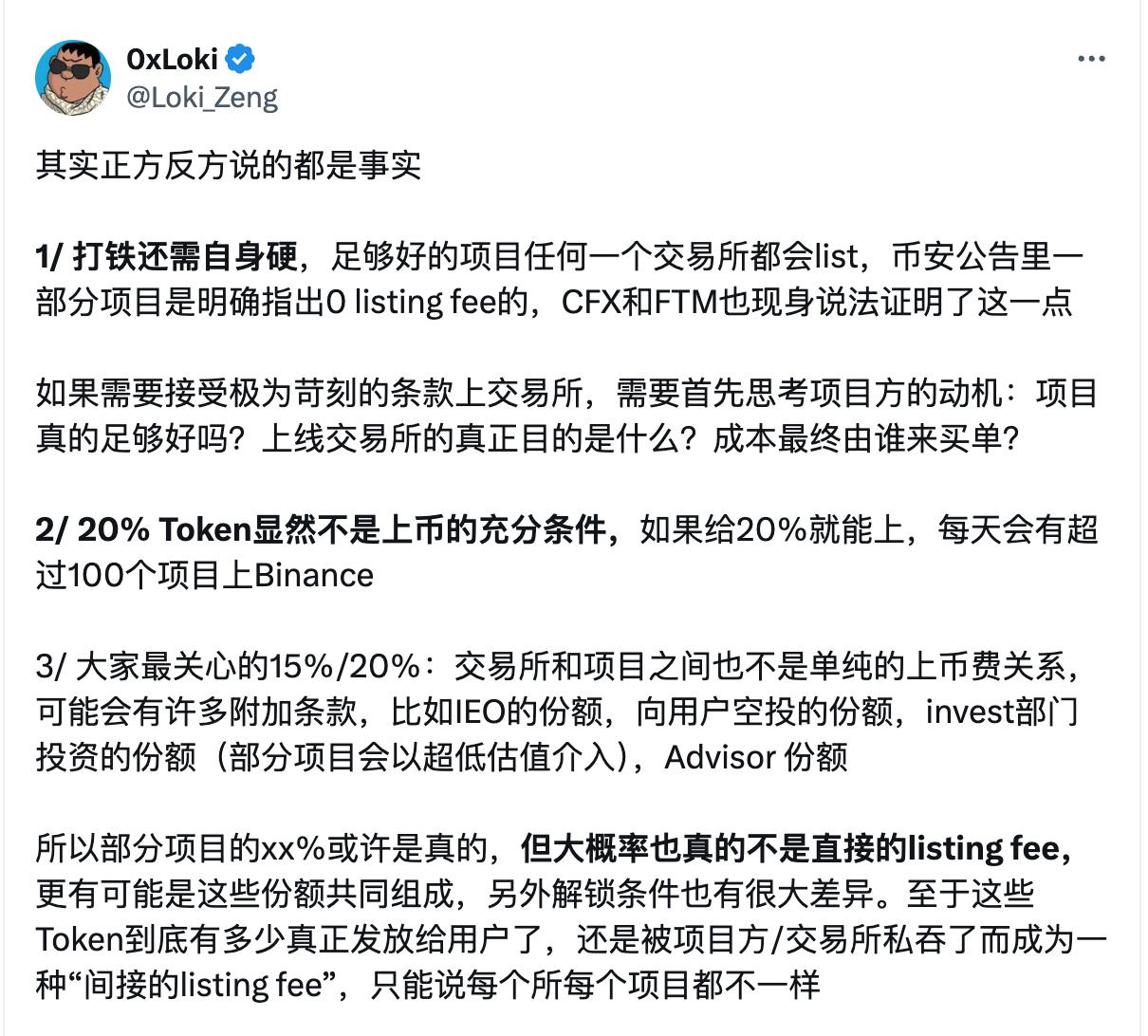

공개된 정보들을 종합하면, 바이낸스 상장 과정에서는 직접적으로 토큰 지분이나 스테이블코인을 뇌물처럼 지급하는 부분은 존재하지 않는다. 하지만 프로젝트 측은 바이낸스 Launchpool에 일정 분배 지분(약 5%)을 제공해야 하며, 특정 사용자에게 에어드랍 보상을 미리 확보해 두는 등의 조건도 필요하다. 이러한 공개된 비용 외에도, CFX 상장 사례를 보면 프로젝트 측은 가격 안정성을 보장하기 위해 막대한 증거금을 지불해야 하며, 그렇지 않을 경우 몰수당할 위험도 있다. 또한 바이낸스의 참여 투자 지분, 마케팅 활동 예산 등도 프로젝트와 바이낸스 간 협의를 통해 결정된다.

이러한 여러 가지 '숨겨진 상장 수수료'에 대해 일부는 증거금, 에어드랍 등을 천문학적 상장 수수료의 또 다른 형태라고 보며, 이는 마치 수면 아래에 잠긴 빙산의 일각과 같아 상장 수수료에 포함된다고 주장한다. 반면, 다른 일부는 에어드랍 지분 등은 사용자에게 주는 보상이므로 이러한 항목들을 숨겨진 상장 수수료와 동일시할 수 없다고 본다.

중앙화 거래소의 잠재적 위험

업계의 은밀한 구석은 흔히 존재하며, 거래소의 수익이 극히 높은 상황에서 투명하지 못한 거래가 없는지 보장하기 어렵다.

현재까지 확인된 바에 따르면, 단순한 거래 수수료 및 자금 운용 수익 외에도, 사용자가 계정에 남겨둔 소액 자산, 장외 거래 차익 실현 등도 거래소 수익의 일부가 될 수 있다. 이 외에도 다수의 비규제 거래소는 핀 플래그(pinning), 데이터 조작 매도, 정보 유출 매도 등 악의적인 행위를 통해 이익을 취득하기도 한다.

전통적인 중앙화 거래소 모델 하에서는 GME 사태 당시 로빈후드(Robinhood) 플랫폼이 매수 및 매도를 제한함으로써 주가 조작이 불가피했던 것처럼, 프로젝트팀, 마켓메이커 등과 거래소 간의 이해관계 교환 역시 일반 투자자에게는 투명하지 않다. 결과적으로 중앙화 거래소 모델에서 사용자는 공정한 위치에 설 수 없는 듯하다.

상장 후 수익률이 마이너스

상장은 수익을 목적으로 한다. 개인 투자자든, 거래소든, 프로젝트팀이든 모두 수익을 원한다. 하지만 현재 상장 수익률을 살펴보면, 숨겨진 상장 수수료 논의보다 더 중요한 것은 오히려 토큰 가격 회복과 프로젝트 자체 발전일 수 있다.

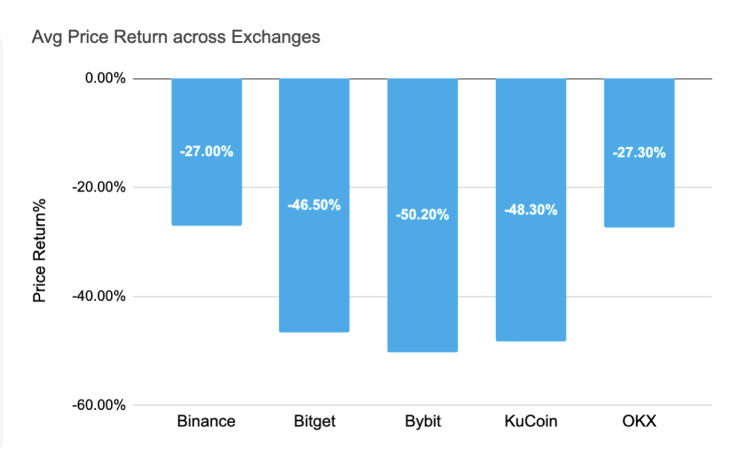

올해 초부터 지금까지 대부분의 거래소에서 상장된 프로젝트들의 평균 수익률은 마이너스를 기록하고 있다. Bybit의 평균 수익률 감소폭이 가장 크며 -50.20%에 달한다. KuCoin은 -48.30%, Bitget은 -46.50%이다. 바이낸스와 OKX 역시 각각 -27.00%, -27.30%의 마이너스 수익률을 기록했다. 은밀한 구석을 정리하지 않는다면, 업계 발전이 제한될 수밖에 없다.

중앙화 거래소의 어려움에 직면해, 천문학적 상장 수수료를 폭로한 Simon은 자신의 견해를 밝혔다. "명확히 해야 할 점은 Coinbase, 바이낸스 또는 그 외 다른 나쁜 CEX 중 어느 쪽이 더 낫다는 문제가 아니다. 진짜 문제는 바로 어떤 DEX를 사용해야 하는가이다."

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News