마이크로스트래티지의 모델은 사기일까?

작성자: Crypto_Painter

흥미로운 사실 하나: 마이클 세일러의 마이크로스트래티지(MicroStrategy)는 2000년 인터넷 버블 붕괴 당시 가장 큰 시장가치 손실과 손실을 입은 기업 중 하나였으며, 본인의 재산 역시 그 버블 붕괴 과정에서 막대한 하락을 경험했다.

현재 마이크로스트래티지의 주요 사업은 온라인 AI 및 데이터 분석 플랫폼이며, 공식 웹사이트 인터페이스는 여전히 전통적인 B2B 인터넷 기업 수준에 머물러 있다.

회사가 다수의 BTC를 보유하고 있다는 점 외에는, 개인적으로는 현재 약 200억 달러가 넘는 시가총액을 뒷받침할 만한 제품이나 기술력이 거의 없다고 생각한다...

따라서 우리는 마이크로스트래티지의 주식을 BTC 가격에 연동된 일종의 기업형 "ETF"로 이해할 수 있다.

하지만 그렇다고 해도, 보유 중인 BTC를 현재 63,000달러의 가격으로 환산하면 그 가치는 약 158.9억 달러에 불과한데, 반면 회사의 주식 시가총액은 200억 달러를 훌쩍 넘긴다.

또한 마이크로스트래티지는 아직 약 2,000명의 직원을 고용하고 있다고 알려져 있는데, 궁금한 점은 회사의 가치가 BTC에서 비롯된다면 이 직원들의 운영비용은 어디서 나오는 것인지다. 어쨌든 마이크로스트래티지의 자체 사업은 적자 상태인 것으로 보이기 때문이다.

이 지점에서 인터넷상에서 과거부터 회자되어온 일종의 "신형 폰지 사기", 즉所谓 "역방향 폰지 사기(reverse Ponzi scheme)" 개념이 등장하게 된다.

기존의 폰지 사기는 많은 신규 사용자의 유입을 통해 소수의 기존 사용자에게 수익을 지급함으로써 피라미드 구조를 형성하는 방식이다.

반면 "역방향 폰지 사기"란 스스로를 신규 사용자이자 기존 사용자로 만들며, 외부 투자나 대출을 유치해 전체 자금풀의 시가총액을 끌어올리는 방식인데, 일종의 "자기 발로 자기 엉덩이 차기(spiraling upward by stepping on one's own foot)"라 할 수 있는 내부 순환 모델이다.

그렇다면 마이크로스트래티지의 행보가 실제로 이러한 모델에 부합하는지 살펴보자.

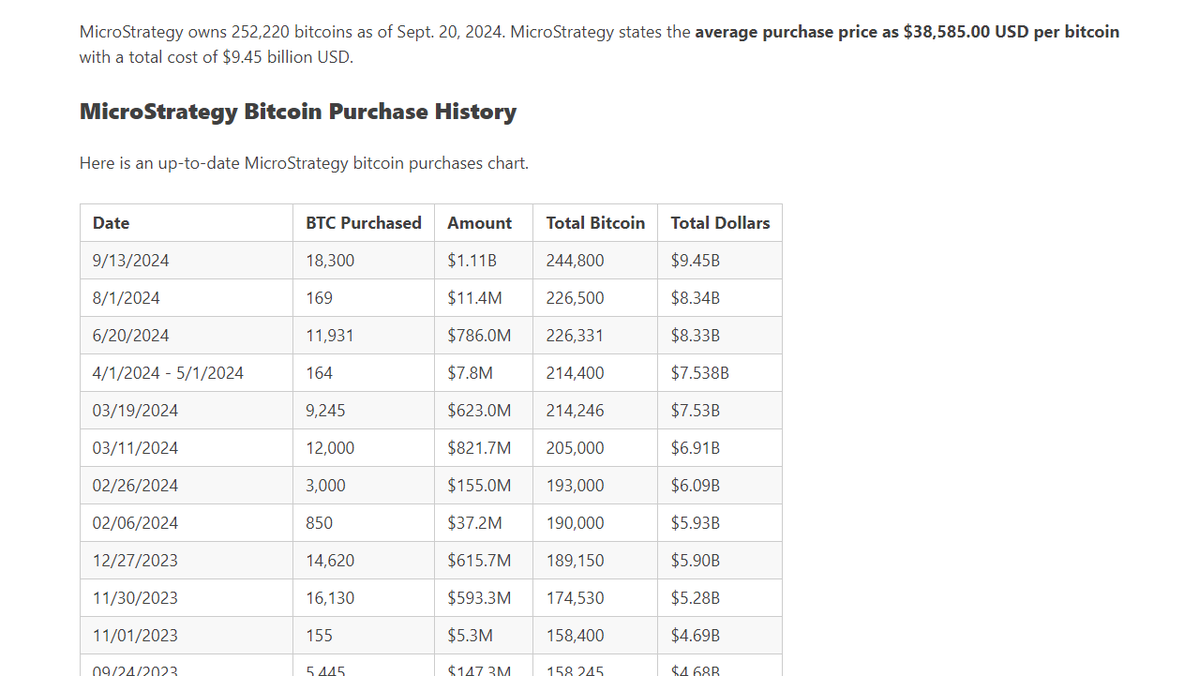

우선 2020년 이후 마이크로스트래티지는 꾸준히 BTC를 매입해왔으며, 최근 매입 시점은 9월 13일이었다. 현재 252,220개의 BTC를 보유하고 있으며, 평균 매입 단가는 약 38,585달러다.

BTC 매입 자금은 회사 내부 자금에서 나온 것이 아니라 전환사채와 유사한 방식으로 시장에서 조달한 것이다. 대출 제공자는 동일한 금액 또는 협의된 가격으로 마이크로스트래티지 주식을 받게 된다.

간단히 말해, 마이크로스트래티지는 자신의 주식을 팔아 얻은 돈으로 BTC를 매입한 것이다. BTC를 매입함으로써 회사의 주가는 2020년 이후 BTC 가격과 점점 더 높은 상관관계를 가지게 되었으며, 특히 최근 반년간은 거의 완전히 일치하는 가격 흐름을 보이고 있다.

투자자나 차입자 입장에서는 이는 마치 BTC 현물을 매수한 것과 동일한 효과를 내므로, 리스크가 존재하더라도 그 리스크는 오직 BTC의 가격 변동성에 국한되며, 모든 과정은 합법적이다.

하지만 정말 그럴까?

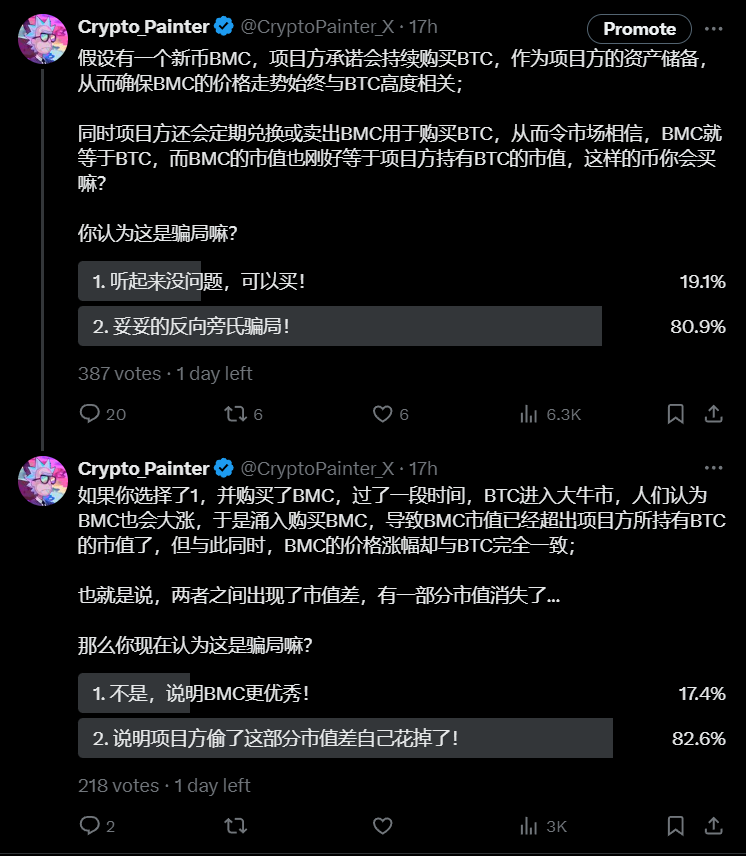

어제 나는 이를 비유하여 한 설문조사를 진행했는데 결과는 다음과 같다:

80% 이상이 이것이 일종의 사기라고 응답했다...

나 역시 이처럼 BTC를 기업의 재무제표에 대량으로 포함시키는 행동이 결국 어떻게 끝날지 고민하게 된다.

첫 번째 문제: 유입 자금과 자산 평가 사이의 허점.

예를 들어 마이크로스트래티지가 시장에서 20억 달러를 조달해 BTC를 매입했고, 그 후 회사 주가와 BTC 가격 모두 상승했다고 가정하자. 계산상으로 보면, 마이크로스트래티지가 실질적으로 얻는 수익은 두 배가 된다. 즉, BTC만 보유하거나 주식만 보유할 경우 가격 상승은 1:1의 수익을 가져오지만, 마이크로스트래티지 입장에서는 코인 가격 상승과 주가 상승이라는 두 가지 수익을 동시에 얻으므로 1:2의 수익률을 달성하는 셈이다.

투자자나 차입자 입장에서는 확실히 BTC 현물 수익과 동일한 효과를 누릴 수 있지만, 마이크로스트래티지 입장에서는 코인은 자신의 손에 있고 주가도 오르니 장부상 부의 증가 속도는 전자의 두 배가 된다.

더구나 주식을 차입하거나 담보로 잡는 행위 자체에도 추가 조작 가능성은 열려 있다.

두 번째 문제: BTC는 증발(增發)이 불가능하지만, 주식은 가능하다.

마이크로스트래티지가 계속해서 BTC를 매입하면서 시장이 '자사 주가가 항상 BTC를 따라갈 것'이라고 믿도록 한다면, 주가가 일시적으로 BTC보다 낮아졌을 때도 다수의 아비트리지 자금이 진입해 짧은 시간 내 프리미엄 차이를 수정하려 할 것이다. 구체적인 방법은 BTC를 공매도하고 동시에 주식을 매수한 뒤, 가격 차이가 회복되면 포지션을 청산해 수익을 실현하는 것이다 (다만 이 전략의 실행 가능성은 실제로 매우 낮다고 생각한다).

하지만 이것만으로도 마이크로스트래티지 주가와 BTC 가격이 왜 이렇게 높은 상관성을 가지는지를 설명할 수는 있다.

문제는 다시 마이크로스트래티지의 주식으로 돌아간다. 이 회사의 주식 발행량에는 총량 상한이 있는가? 미래에 주식 분할이나 추가 발행이 가능한가?

만약 가능하다면, 여기에 명백한 아비트리지 공간이 생기게 된다.

BTC와 겉보기에 동등한 자산을 실제 BTC와 교환하는 셈인데, 미래에 BTC 가격이 폭락하거나 주가가 폭락하더라도 투자자들이 손실을 감수하며 떠날 때 팔아치우는 것은 주식이지, 마이크로스트래티지가 굳이 BTC를 매도할 필요는 없는 것이다.

만약 BTC 가격이 38,500달러 아래로 떨어진다면, 주가가 BTC 대비 큰 마이너스 프리미엄을 나타낼 가능성은 없을까?

즉 투자자나 차입자가 BTC 하락보다 훨씬 더 큰 손실을 감당해야 하는 상황이 발생할 수 있을까?

이 문제에 대해서도 나는 아직 명확히 정리되지 않았지만, 논리적으로 분석해보면 마이크로스트래티지의 모델이 엄밀한 의미의 사기라고 보기는 어렵고, 오히려 리스크를 차입자나 투자자에게 전가하는 수단일 가능성이 크다.

마이클 세일러에게 있어 BTC가 계속 강세를 보인다면 언젠가 세계 최고 부자가 될 것이고, 만약 BTC가 약세를 보여 38,500달러 아래로 폭락하더라도 그는 중본聪를 제외하고 세계에서 가장 많은 BTC를 보유한 개인 혹은 법인이 될 것이다. 어떤 상황에서도 그는 승자가 된다.

다만 주가가 마이너스 프리미엄 상태일 때 BTC를 매도해 주식을 매입, 차이를 안정화시키고 결과적으로 BTC와 주가의 추가 하락을 유도할 의향이 있다면 이야기가 달라지겠지만, 그렇지 않다면 이 모델은 이론상 무한히 지속될 수 있다.

당신은 이것이 가능하다고 생각하는가?

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News