friend.tech 소멸, Pump.fun의 부상, 우리는 여기서 무엇을 배울 수 있을까?

작가: Decentralised.Co

번역: TechFlow

일시적인 게임

금주 초, friend.tech는 제품 수수료나 기능을 변경할 수 있는 권한을 철회했다. 쉽게 말해, 이 제품은 앞으로 거의 변화하지 않을 가능성이 크다. 만약 토큰 홀더 네트워크가 제품에 대한 수정 권한을 가진다면 여전히 희망이 있었겠지만, 지금까지의 상황으로 보아 더 이상 그러지 못하게 되었다.

friend.tech의 매력 중 하나는 사용자들이 수익을 얻을 수 있게 해준다는 점이다. 한 현명한 이는 "암호화 커뮤니티를 빠르게 성장시키는 최선의 방법은 토큰 홀더들을 부유하게 만드는 것"이라고 말한 바 있다. friend.tech 모델은 누구나 '토큰'이 될 수 있고 수익 일부를 받을 수 있도록 했다. 지금까지 플랫폼 수수료로 약 9800만 달러가 발생했으며, 그 절반은 사용자들에게 돌아갔다. 꽤 유망해 보이지 않는가?

그러나 사실 그렇지 않다. friend.tech 모델의 문제점은 이미 오래 전부터 내재되어 있었다. 토큰 출시 이전, DanielW_Kiwi가 DuneAnalytics에서 제공한 데이터는 그 이유를 시사한다.

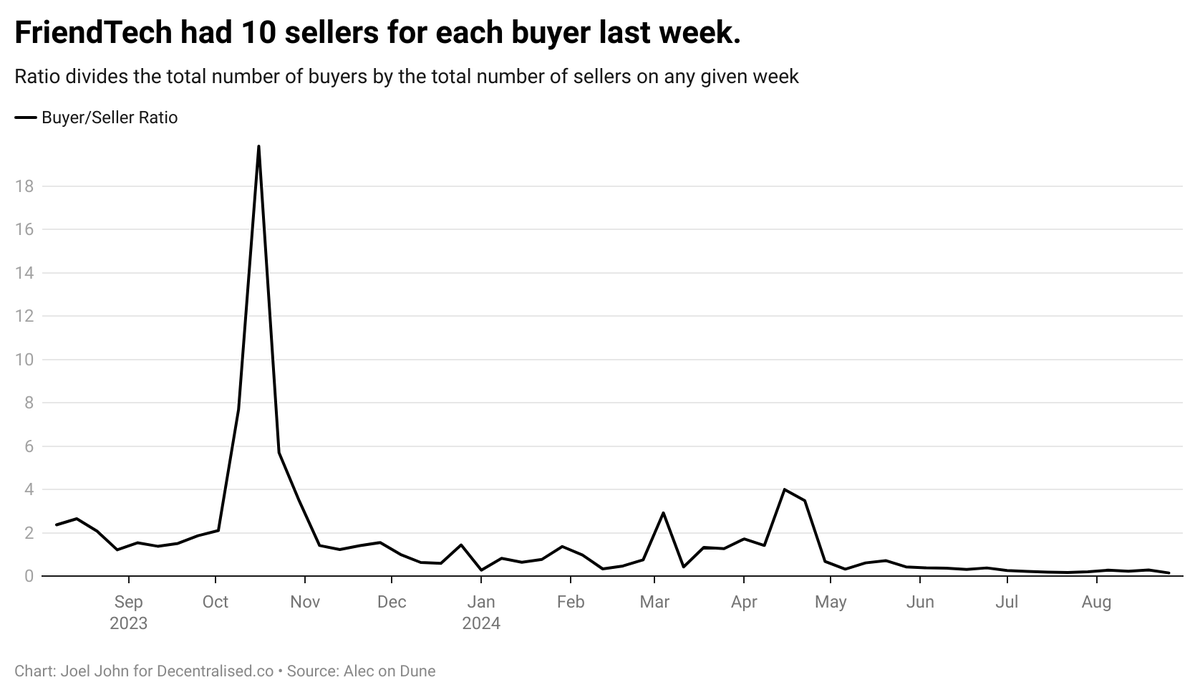

2023년 10월, friend.tech가 대중 시장에 진입했을 당시 이 제품의 매수 대비 매도 비율은 18:1이었다. 즉, 구매자가 18명일 때 판매자는 단 1명뿐이었고, 경제학 법칙상 가격은 상승할 수밖에 없었다. 그러나 5월 토큰 출시 시점에는 이 비율이 0.32로 하락했고, 곧장 구매자 1명당 판매자 3명이 존재하는 상황이 되었다. 그리고 지난 주에는 이 비율이 0.14로 더 떨어졌다.

friend.tech는 지속성 없는 일시적인 게임으로 분류할 수 있다. 이 용어를 처음 접하는 사람들에게 설명하자면, 일시적인 게임(temporary game)이란 재정적 인센티브를 동반한 단기 게임을 의미한다. 일부 제품들은 이미 완전한 카테고리를 형성하고 있다. 분명히, hashed_official이 떠올릴 수 있는 예시다.

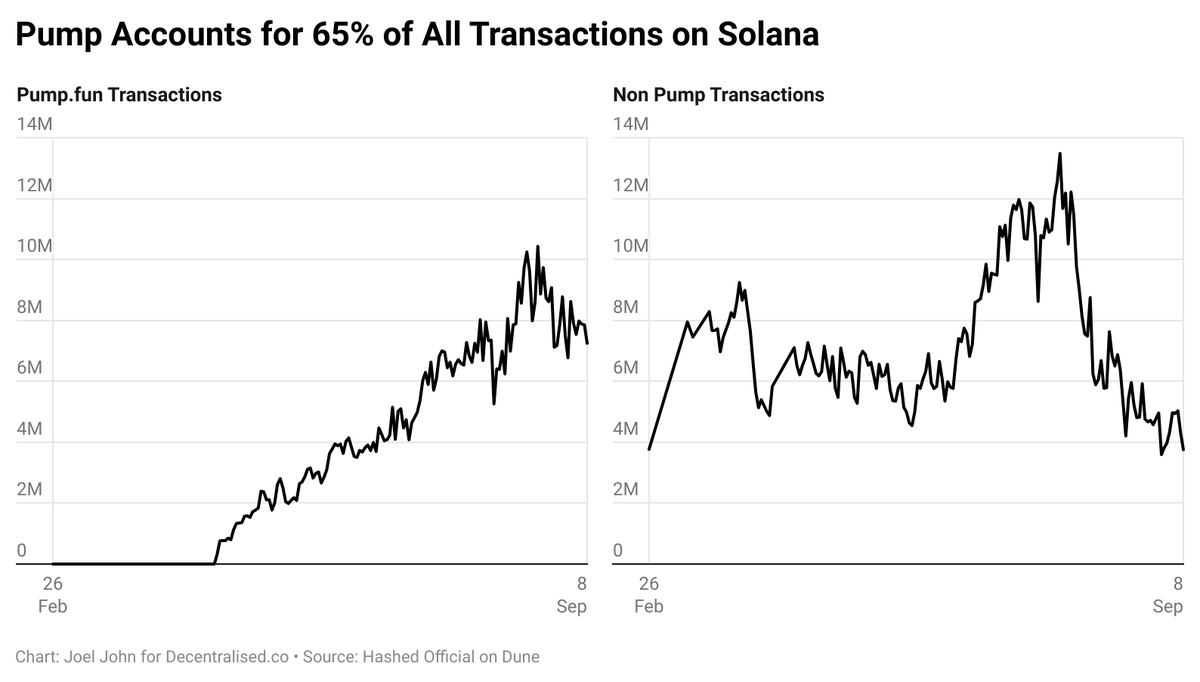

pumpdotfun은 토큰 발행을 위한 코스트코(Costco)라 볼 수 있다. 저렴하고, 빠르며, 편리한 서비스를 제공한다. hashed_official의 데이터에 따르면 이 제품은 올해 5월 출시되었으며 솔라나(Solana)의 모든 탈중앙화 거래소(DEX) 거래량의 65%를 차지했다. 또한 이 제품의 수익은 거의 1억 달러에 달하며, 지금까지 pumpdotfun을 통해 약 200만 개의 토큰이 발행되었다.

Pump는 토큰 발행을 민주화했다. 과거에는 사용자들이 중심화된 거래소의 상장 절차를 통과해야 했지만, 이제 Pump는 DeFi 인프라와 체인 상 유동성을 활용함으로써 동일한 목적을 달성할 수 있음을 입증했다.

물론 이는 위험을 동반한다. 토큰 발행은 종종 '랩풀(rug pull)' 문제에 시달린다. 개발자가 유동성을 갑자기 회수하고 보유자들의 토큰을 팔아버리는 사례가 그것이다. Ethervista는 다른 접근 방식을 취하는데, 토큰 발행자가 거래 수수료의 일부를 ETH로 받을 수 있게 하고, 유동성 공급자(LP) 역시 ETH를 얻을 수 있도록 한다.

2023년, LooksRare는 플랫폼 수수료의 일부를 스테이킹한 사용자들에게 LOOKS 토큰으로 지급하는 방식을 도입했다. 그러나 이 이야기의 결말은 좋지 않았다. 플랫폼 내 세탁 거래(wash trading)가 갑자기 중단되었기 때문이다. Ethervista는 또한 토큰 발행자가 자신의 토큰을 최소 5일간 잠그도록 요구한다.

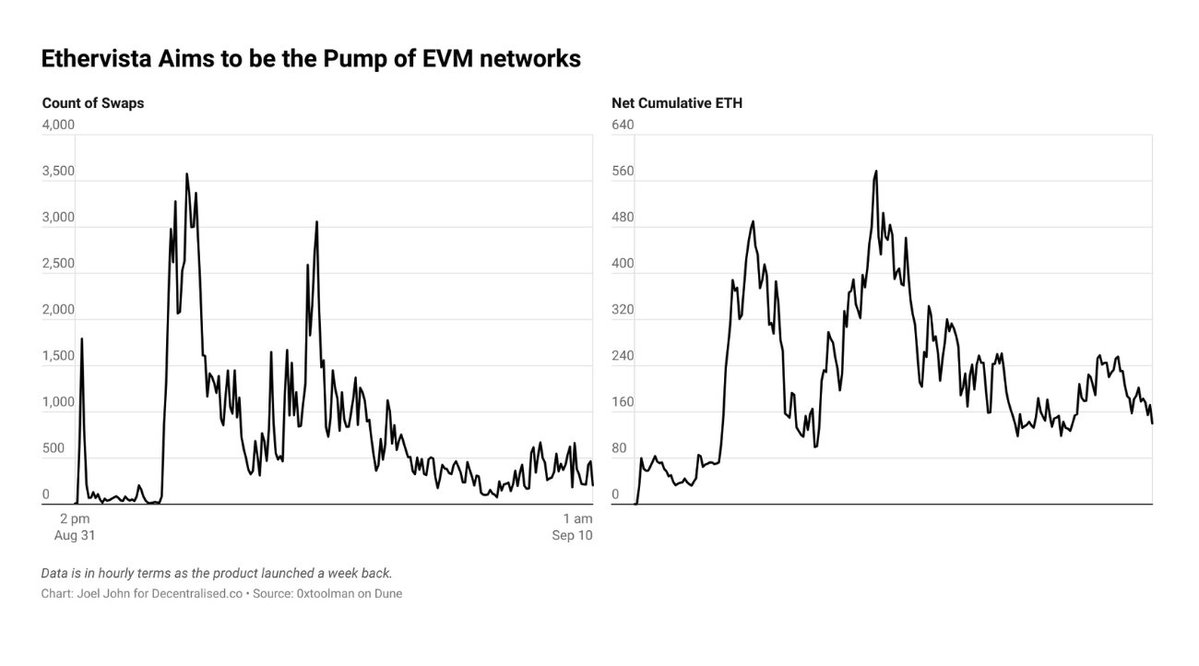

현재 이 플랫폼의 활동은 다소 줄어들었다. 0xToolman이 제공한 Dune 데이터에 따르면 거래 건수는 시간당 3300건에서 약 160건을 조금 넘는 수준으로 감소했다. 플랫폼 내 총 ETH 보유량은 540에서 160으로 줄었으며, 이 변화는 일주일 만에 발생했다.

이 모든 것이 우리로 하여금 일시적인 게임의 규칙이 무엇인지 궁금하게 만들게 한다. 이런 게임들은 단명하고 고도로 금융화된 폰지 게임에 불과한 것일까? 빠르게 등장하여 사라지는 그런 존재들 말이다. 지속 가능한 방법이 정말로 존재할 수 있을까?

기본적으로 이러한 플랫폼은 세 가지 특징을 갖는다.

-

거래 빈도가 매우 높으며, 특히 Pump에서 두드러진다.

-

거래의 '이유'는 대개 감정에 기반한다. 예를 들어, 누군가 Pump에서 밈코인(meme coin)을 구매하는 이유를 정량화할 수 없다. 변동성 자체가 바로 그들의 제품이다.

-

반감기가 매우 짧다. 토큰 출시 시점에서 이미 friend.tech의 커뮤니티는 크게 축소되었다.

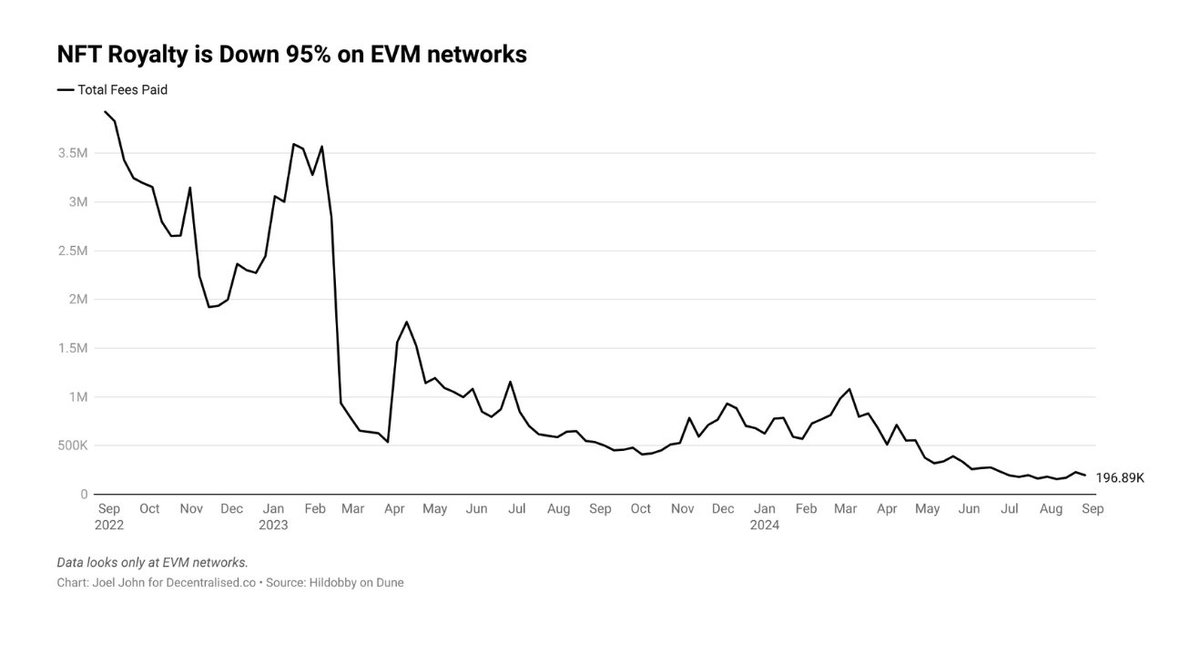

이 모든 것이 마치 NFT의 황금기를 떠올리게 한다. hildobby_의 Dune 대시보드에 따르면, EVM 네트워크 상에서 NFT가 생성한 평균 수수료는 하루 320만 달러를 넘었으나 현재는 하루 20만 달러로 줄어, 거의 95% 감소했다.

이 모델은 흥미롭다. 창작자가 작품에서 계속해서 로열티를 받을 수 있게 하며 의미 있는 커뮤니티를 구축할 수 있기 때문이다. 반면 2024년 2분기 밈코인 열풍은 유명인들이 자신들의 토큰을 언급하며 주도했고, 이 토큰들은 종종 몇 주 안에 90% 폭락했다.

Pump와 Ethervista 같은 제품은 전통적인 커뮤니티의 겉모습을 과감히 제거하고 극도로 거래 중심화된 제품을 구축한다. 그 대가로 창작자에게 수수료를 지급한다.

이러한 모델이 확장될 수 있을까? 우리는 여전히 그 지속 가능성에 대해 확신하지 못한다. 하지만 Pump와 Ethervista가 어떤 트렌드를 가리킨다면, 그것은 바로 시장이 변동성에 대한 수요를 가지고 있다는 것이다. 시장이 이러한 토큰에 지불하려는 의향을 갖고 관련 위험을 수용하는 한, 우리는 계속해서 이런 제품들을 보게 될 것이다. 혹은 이전 사이클의 ICO와 NFT처럼, 시장이 관련 리스크를 인식하면서 서서히 사그라들 수도 있다. 시간만이 이 게임들이 얼마나 일시적인지 알려줄 수 있을 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News