데이터 차트 리뷰: 캔쿤 업그레이드 후 이더리움에 어떤 변화가 있었나?

글: ParaFi Capital

번역: 1912212.eth, Foresight News

우리는 EIP-4844 이후 이더리움의 발전 상황을 깊이 있게 분석하고 있으며, 주로 다음 세 가지 중요한 방향에 집중하고 있다.

-

ETH 소각 현황은 어떻게 되는가?

-

L2 네트워크의 매력은 어떤 수준인가?

-

L2와 이더리움 간의 경제적 연관성은 무엇인가?

EIP-1559와 머지 업그레이드 이후, ETH가 현금 흐름을 생성하는 자산으로서의 경제성에 대한 기대감이 높아졌다. 초기 두 차례의 업그레이드 후 실제로 ETH 공급량은 감소했으며, 2022년 9월부터 2024년 4월까지 약 0.38% 줄어들었다. 그러나 그 이후 소각률이 둔화되면서 ETH 공급량은 다시 증가세를 보이고 있다.

지난 12개월 동안 ETH 스테이킹 보상률은 하락 추세를 보였는데, 이는 지난 1년간 이더리움 검증자 수가 79% 증가한 반면 L1 트랜잭션 수수료는 감소했기 때문이다.

소각 속도는 다소 느려졌지만, Uniswap, Tether, 1inch, MetaMask 등의 애플리케이션이나 프로토콜은 여전히 이더리움 상에서 대부분의 가스 소비를 주도하고 있다. 2023년에는 Arbitrum과 ZKsync가 주요 가스 소비자였으나 올해 들어 데이터가 눈에 띄게 감소했는데, 이는 EIP-4844 제안으로 인해 L2가 데이터를 더 효율적으로 게시할 수 있게 되어 데이터 저장 요구사항이 낮아졌기 때문이다.

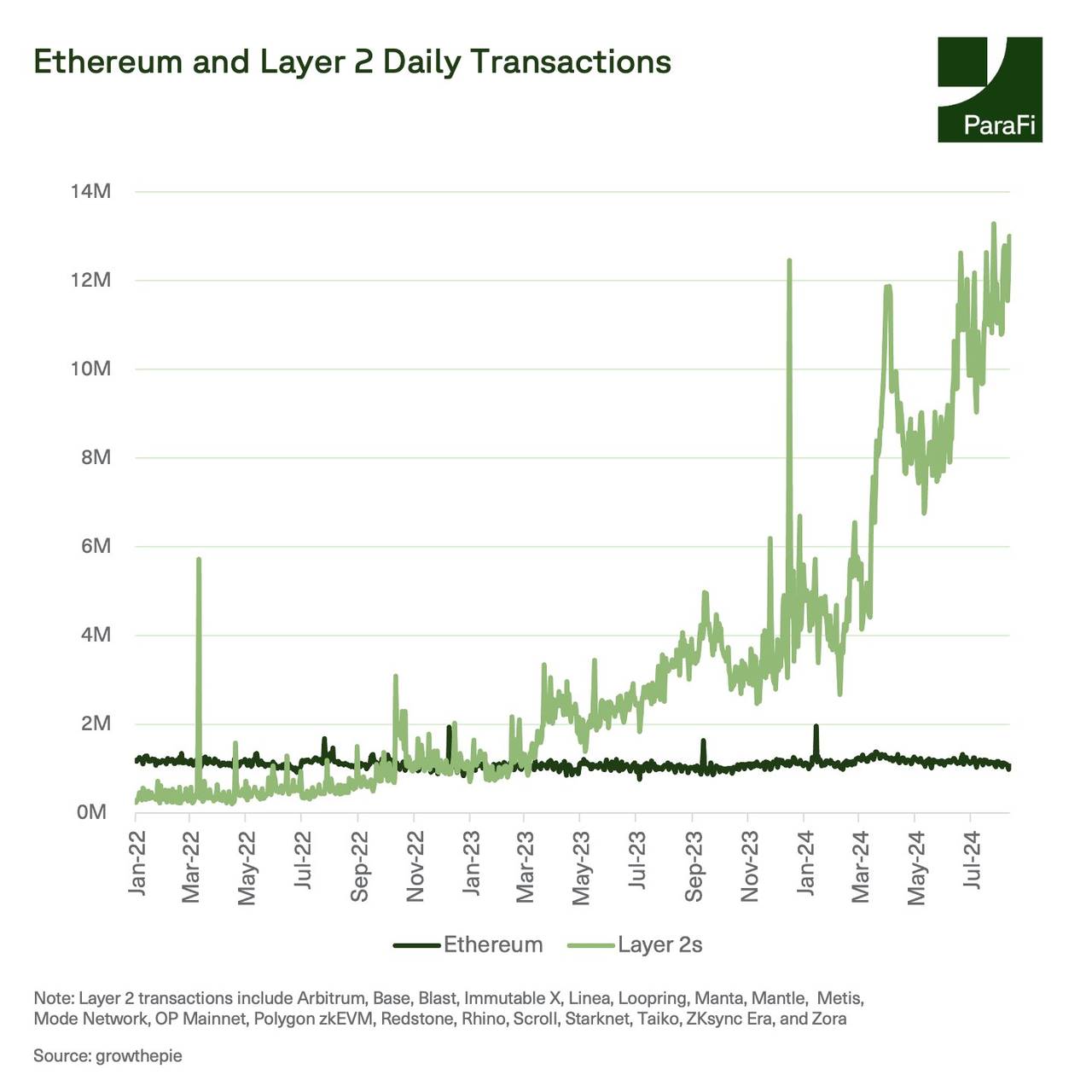

지난 2년 반 동안 이더리움의 트랜잭션 건수는 비교적 정체된 반면, 2024년 8월 기준 L2의 총 트랜잭션 건수는 L1의 10배를 넘어서고 있다.

L2 활동의 성장은 새로운 L2의 출시와 일부 기존 L2의 폭발적인 발전 덕분이다. 3월 이후 Base와 Arbitrum의 일일 트랜잭션 건수는 이미 이더리움을 넘어섰다. 이 그래프는 여러 L2의 거래를 통합해 보여주지만, 각각의 L2는 이더리움을 위한 대체 블록 공간을 제공하며, L1에서 L2로의 전환이라는 큰 흐름을 부각시키고 있다.

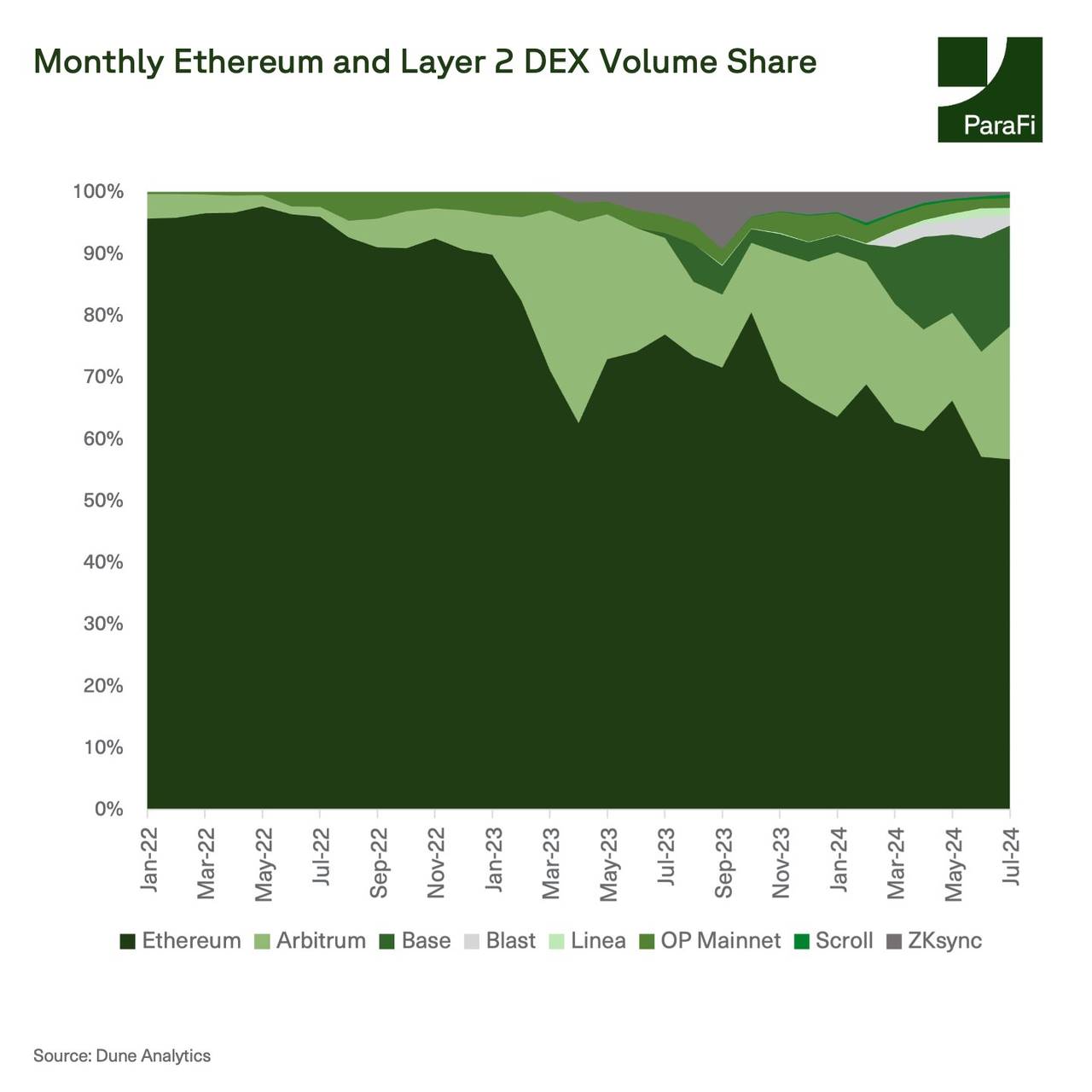

이더리움 L2의 성장은 또한 이들이 이더리움으로부터 상당한 DEX 시장 점유율을 빼앗아갔다는 점에서도 드러난다. EIP-4844 업그레이드 이후, L2는 이더리움 메인넷의 DEX 시장 점유율을 60% 아래로 밀어내고 있다.

하지만 이는 롤업(Rollup) 네트워크의 지속적인 발전으로 인한 유동성의 파편화 문제도 동시에 드러낸다. 이러한 L2들이 큰 성공을 거두었음에도 불구하고, EIP-4844 업그레이드로 인해 이더리움에 데이터를 게시하는 비용이 크게 줄어들었다. EIP-4844는 2024년 3월 시행되어 '블롭(blob)'이라 불리는 새로운 데이터 저장 메커니즘을 도입했는데, 이는 기존 Calldata 구조보다 저렴한 대안이다.

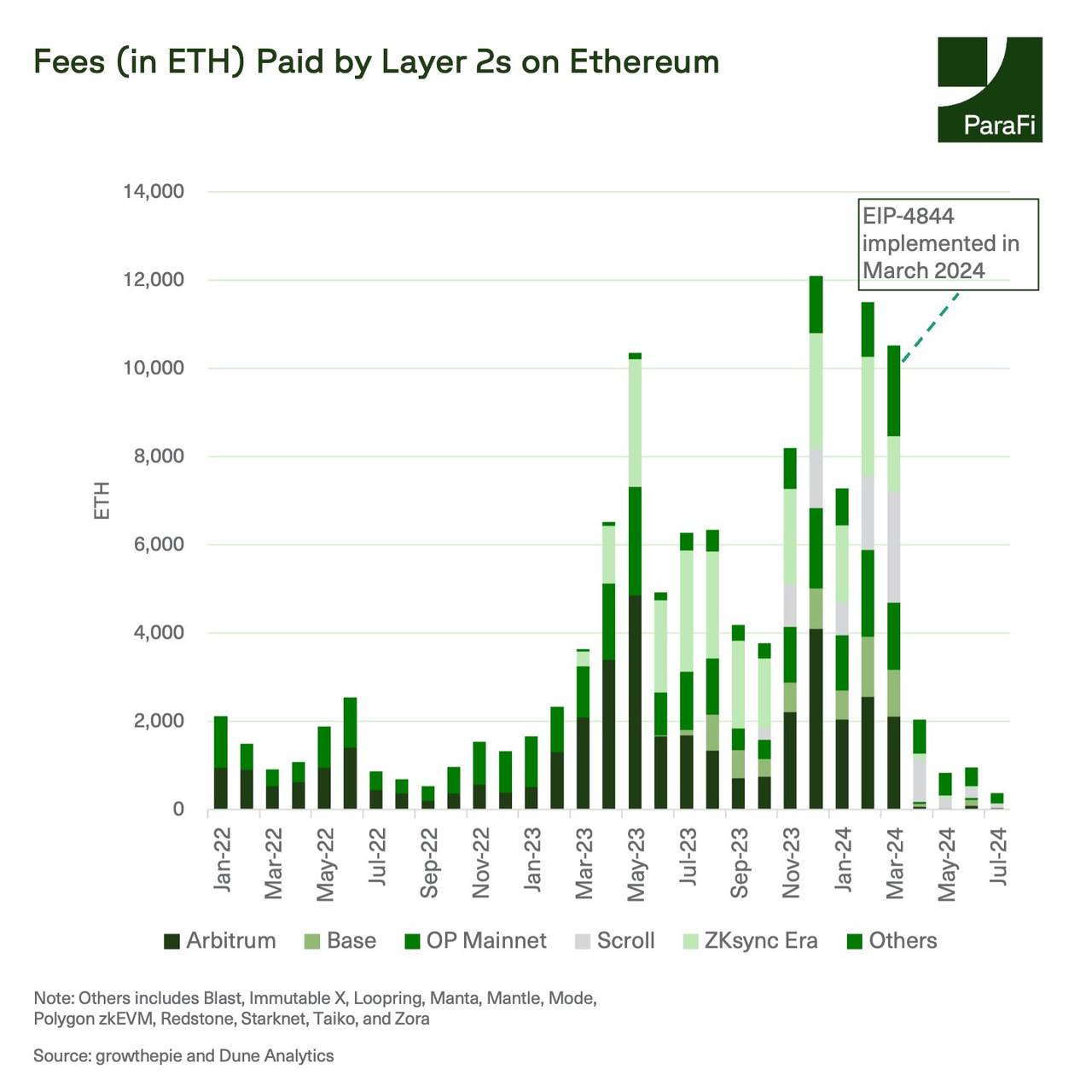

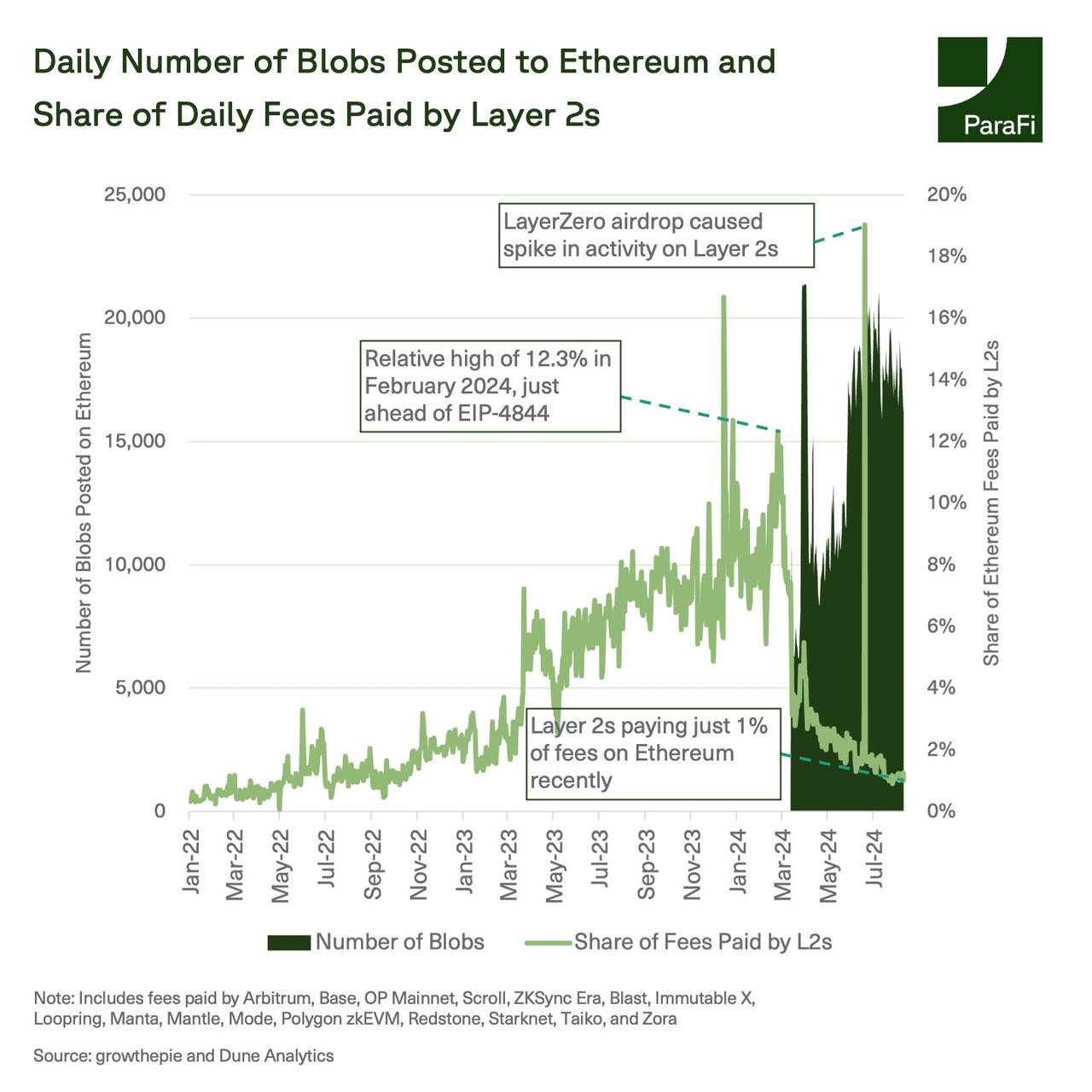

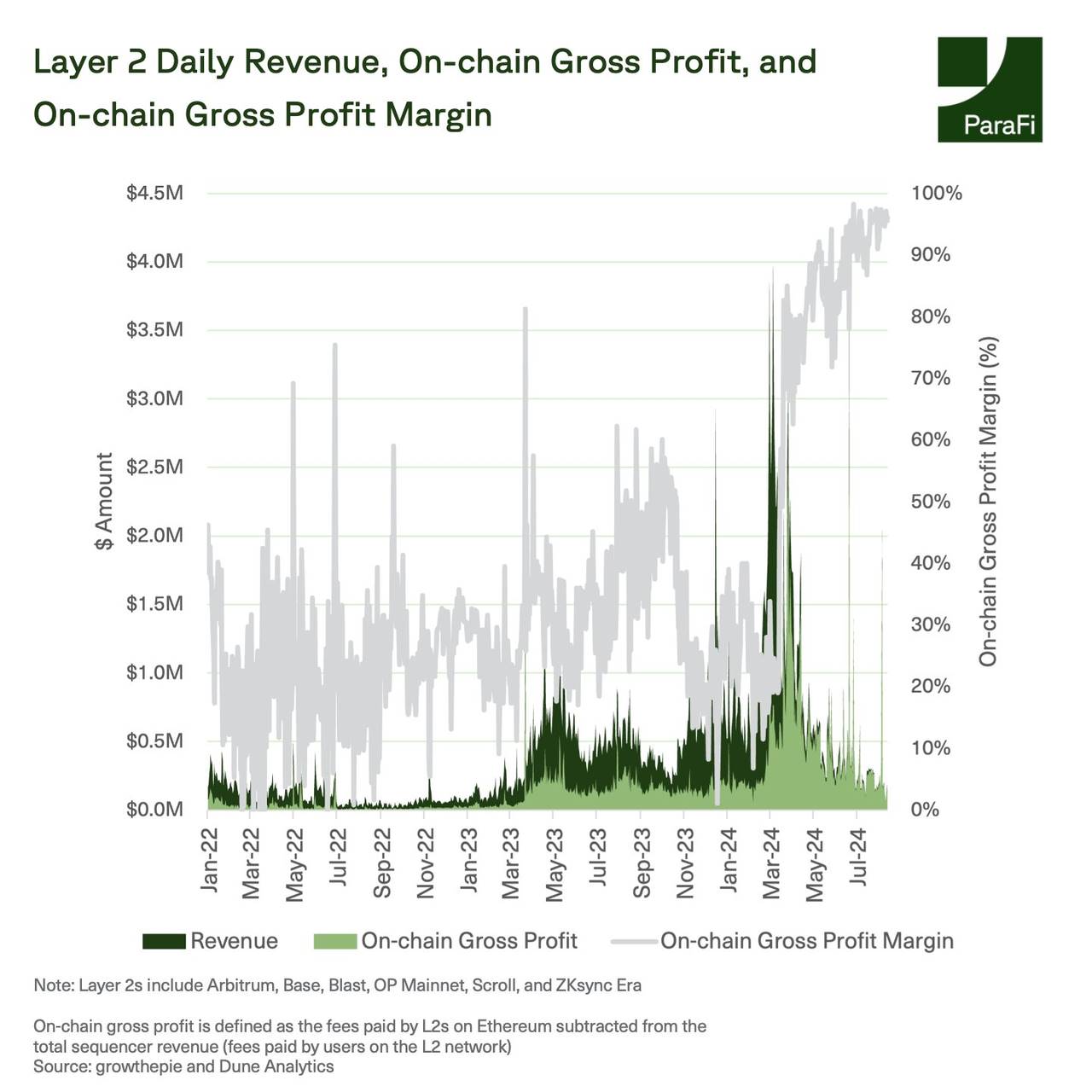

2024년 3월에는 L2가 이더리움에 지불한 수수료가 1만 ETH를 넘었지만, 7월에는 400 ETH 미만으로 줄어들어 약 96% 감소했다. 비용이 하락함에 따라 L2가 ETH 소각에 기여하는 정도도 줄어들었고, 메인넷의 가스비도 낮아졌다.

L2는 체인 상에 많은 양의 트랜잭션 요약 데이터를 게시해야 하므로, 곧바로 blobs를 채택했다. 6월 초부터 이더리움은 매일 최소 1.6만 개 이상의 blobs를 게시하고 있다. 이로 인해 주요 L2가 지불하는 총 수수료 비중은 2024년 12%에서 1%로 하락했다.

EIP-4844 시행 이후, L2의 운영 이윤률은 크게 개선되었다. 확장 솔루션의 전체 정렬기(sequencer) 수입(즉, L2 네트워크에서 지불되는 수수료 총합)이 올해 평균 약 48% 감소했음에도 불구하고, 운영 비용은 약 87% 감소하여 롤업이 이제 수입의 대부분을 보존하게 되었다. 주요 L2들은 현재 운영 이윤률이 90%를 넘으며, 비용 절감분을 사용자에게 많이 돌려준 후에도 마찬가지이다. 사용자는 혜택을 입었고, blobs를 사용하는 네트워크에서는 지난 1년간 수수료가 약 90% 감소했으며, 중앙값 기준 거래 비용은 일반적으로 0.01달러 미만이다.

EIP-4844는 이더리움 L1에 명확한 영향을 미쳤다.

L2 이용량이 급증했음에도 불구하고, ETH 자산으로서의 직접적인 수익 창출 효과는 아직 명확하지 않다. 지난 몇 달간 L2의 수익이 크게 증가했음에도 불구하고 ETH 소각률은 감소하여 ETH로 흘러가는 가치가 줄어들었다.

이는 이더리움 생태계에 다음과 같은 중요한 질문들을 남긴다.

-

L2 이용량이 계속 증가함에 따라 L2 토큰은 어떤 역할을 할 것인가? L2 토큰은 ETH와 비교해 얼마나 많은 가치를 포착할 수 있을 것인가?

-

롤업이 이더리움에 비해 과도하게 많은 수익을 얻고 있는가? 아니면 이러한 구조가 더 광범위한 이더리움 생태계로 더 많은 사용자와 개발자를 끌어들이는 데 이상적인가?

-

점점 더 많은 L2가 등장함에 따라, 사용자와 유동성은 서로 다른 네트워크 사이에서 어떻게 상호 운용될 것인가?

-

이더리움 메인넷의 수수료가 이미 역사적 최저 수준에 도달한 지금, 개발자들이 다시 L1에 직접 배포하는 것을 고려하게 될 것인지, 아니면 여전히 L2가 더 매력적인 선택지로 남을 것인가?

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News