Usual Money 심층 분석: 소규모 투자자 유동성의 달콤한 덫 주의 – 4년 잠금기간의 USD0++

작가: @Web3Mario

요약: 이번 주에도 Telegram API 관련 문서를 계속 학습했다. 잠깐 언급하자면, Telegram 계열의 문서 스타일은 정말 비호감이다. 일종의 "러시아식 하드코어" 느낌이 강하다. 여가 시간에 친구와 대화를 나누다가 최근 관심을 끌고 있는 안정화폐(스테이블코인) 프로젝트인 Usual Money에 대해 흥미로운 이야기를 들었다.笔者는 항상 스테이블코인 프로젝트에 관심을 갖고 연구해왔기 때문에 바로 이 프로젝트에 대해 조사를 진행했다. 몇 가지 인사이트를 공유하고자 하며, 이를 통해 독자들이 해당 프로젝트를 더욱 신중하게 바라보거나 참여할 수 있기를 바란다. 결론적으로 말하면, Usual Money의 핵심 혁신은 토큰오믹스(Tokenomics) 설계에 있다. 즉, 담보자산의 수익을 거버넌스 토큰 $Usual의 가치 기반으로 삼고, 4년 만기 채권 상품인 USD0++를 패키징함으로써 USD0의 유동성을 감소시키고, 위에서 언급한 수익 흐름의 상대적 안정성을 보장한다. 그러나 자금 규모가 작은 소규모 투자자(개미 투자자)에게는 USD0++가 일종의 유동성 꿀단지(money trap) 역할을 할 수 있으므로 참여 시 각별한 주의가 필요하다.

Usual Money의 메커니즘과 핵심 차별점 분석

지난달부터 포인트 적립 활동을 시작하면서 중국어 인터넷에는 Usual Money에 대한 PR 형식의 소개 글들이 등장하기 시작했다. 관심 있는 독자들은 직접 찾아볼 수 있을 것이다. 여기서 간략히 복습하고 일부 흥미로운 정보를 추가하고자 한다. 다른 소개 글들을 보면 Usual Money의 창립자가 프랑스 전 정치인이라고 언급하는데,筆者는 처음에 그가 정치 경력 막바지에 접어든 나이 지긋한 정치인이자, 영향력을 이용해 자신에게 후한 은퇴 자금을 마련하려는 전형적인 정치인 이미지를 연상했다. 그러나 실제로 이 창립자는 매우 젊은 피에르 페르송(Pierre Person)으로, 1989년 1월 22일생이며, 2017년부터 2022년까지 파리 제6선거구 국민의원을 역임했다. 그의 정치 활동은 주로 프랑스 대통령 마크롱의 선거 참모 및 정치 동맹으로서 이루어졌으며, 사회당 소속으로 정치 성향은 좌파에 속한다. 재직 중 LGBT 의료 권리 및 마리화나 합법화 등의 법안을 다뤘기 때문에 전형적인 '백인 좌파 엘리트'의 이미지와 부합한다.

그의 정치적 배경을 고려할 때, 올해 "정치를 버리고 사업에 뛰어들기"로 전향한 것은 이해할 수 있다. 마크롱이 이끄는 중도 정당인 르네상스당(Renaissance Party)은 2024년 국민의회 선거에서 좌파 연합인 '신인민전선(New Popular Front)'에 패배했으며, 극우 정당인 국민연합(RN)과의 격차도 크지 않았다. 이는 프랑스의 정치 환경이 대부분의 서방 국가들과 마찬가지로 극단화되고 있음을 의미한다. 따라서 기성 정치 세력의 대표이자 마크롱의 중요한 정치 동맹인 피에르 페르송이 이 시점에서 전업을 선택한 것은 오히려 현명한 결정이라 할 수 있다.

이 정보를 추가한 이유는 창립자가 이 프로젝트에 어떤 기대를 걸고 있는지를 이해하는 데 도움을 주기 위해서다. 이는 그가 이 프로젝트에 얼마나 많은 자원을 투입할지를 결정짓는 요소이기도 하다. 다시 Usual Money로 돌아가자. 이것은 RWA 자산을 준비금으로 1:1 발행하는 스테이블코인 프로토콜로, 핵심 메커니즘은 세 가지 토큰으로 구성된다. 첫 번째는 USD0로, RWA 자산을 준비금으로 한 스테이블코인이다. 두 번째는 4년 만기 USD0 채권의 유통 가능한 증서인 USD0++. 세 번째는 거버넌스 토큰 Usual이다.

현재 스테이블코인 분야는 발전 방향에 따라 크게 세 가지로 나눌 수 있다.

l 고효율 거래 매개체: USDT, USDC 등 법정화폐 담보형 스테이블코인으로, 주된 사용 목적은 현실 세계 자산과 체인 상 자산 간 연결을 구축하는 것이다. 따라서 이러한 프로젝트들의 핵심은 발행 자산에 더 많은 유동성을 제공하여 사용자 경험을 개선하고 채택률을 높이는 데 있다.

l 검열 저항성: DAI, FRAX 등 암호화 자산 담보형 탈중앙화 스테이블코인으로, 주된 사용 목적은 개인 정보 보호를 중요시하는 자금들에게 검열 없이 가치 저장 및 위험 회피 기능을 제공하는 것이다. 따라서 이러한 프로젝트들의 핵심은 프로토콜의 탈중앙화 수준을 유지하면서도 프로토콜의 안정성을 최대한 높이고, 대규모 인출(런) 등 리스크 상황에서도 오류 허용 능력을 강화하는 데 있다.

l 수익 창출형 저변동성 금융 상품 증서: USDe 등 델타 리스크 중립성(Delta risk-neutral)을 갖춘 저위험 금융 상품의 수익을 안정화폐 형태로 포장한 프로젝트들이다. 주된 사용 목적은 사용자에게 더 많은 수익을 제공하면서 원금의 변동성을 최소화하는 것이다. 따라서 이러한 프로젝트들의 핵심은 더 많은 저위험·고수익 투자 포트폴리오를 찾는 데 있다.

실제 프로젝트의 진화 과정에서 이러한 특성들은 서로 얽히고설켜 있지만, 일반적으로 특정 프로젝트의 핵심 혁신은 위 세 가지 중 하나에 집중된다. Usual Money는 세 번째 유형에 속한다. 따라서 주된 차별점은 USD0를 통해 사용자에게 수익을 제공하는 것이다. 이제 Usual Money의 설계 방식을 살펴보자. 스테이블코인 프로젝트를 평가할 때는 일반적으로 두 가지 관점, 즉 안정성과 성장성을 고려해야 한다. USD0와 같은 제품은 일반적으로 상대적으로 강한 성장성을 가지지만, 안정성 면에서는 다소 약점을 가진다.

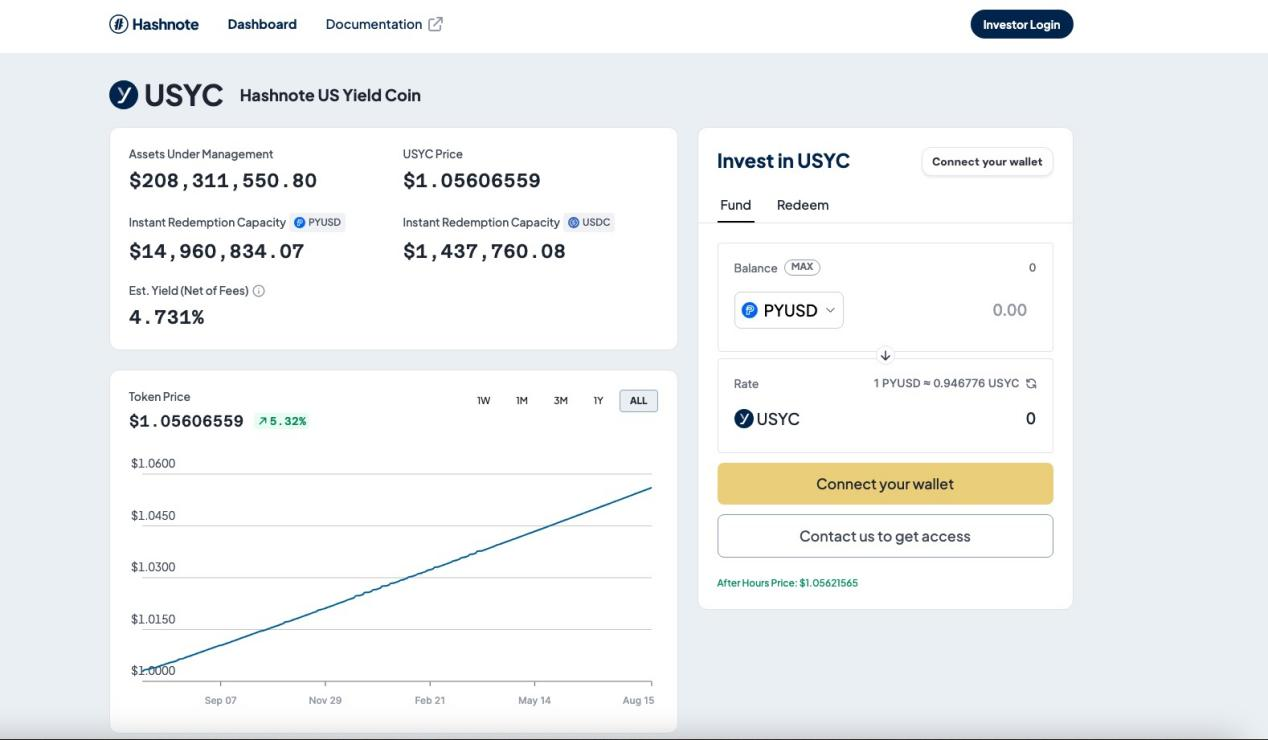

먼저 안정성 측면에서 USD0은 초과 담보 메커니즘이 아닌 현재 주류인 100% 준비금 설계를 채택했다. 이와 유사한 사례로는 Fei, 현재 버전의 FRAX, Grypscope 등이 있다. 간단히 말해, 사용자가 일정 금액을 지불하면 프로토콜에서 동일 가치의 스테이블코인을 발행하며, 해당 자금은 새로 발행된 스테이블코인의 가치를 뒷받침하는 준비금으로 100% 예치된다. USD0은 수용 가능한 준비금 유형 선택을 통해 메커니즘을 설계했는데, 단기 미국 국채 및 미국 장내 역환매(overnight reverse repo) 채권으로 구성된 RWA 자산 바스켓을 준비금으로 삼는다. 초기 단계에서는 USD0의 준비금이 Hashnote가 발행한 USYC 단일 종목이며, 이는 위에서 언급한 요구사항을 충족하는 RWA 체인 상 자산이다. 사용자는 USYC를 사용해 Usual Money에서 USD0를 동등하게 발행할 수 있으며, USDC도 사용 가능하지만 에이전트가 이를 USYC로 교환해주는 방식이다.

이 방식에는 두 가지 이점이 있다.

l 위험이 극도로 낮은 상태에서 프로토콜에 실질적인 수익원을 제공한다.

l 집합적 방식을 통해 아직 초기 단계인 RWA 자산에 유동성을 제공한다.

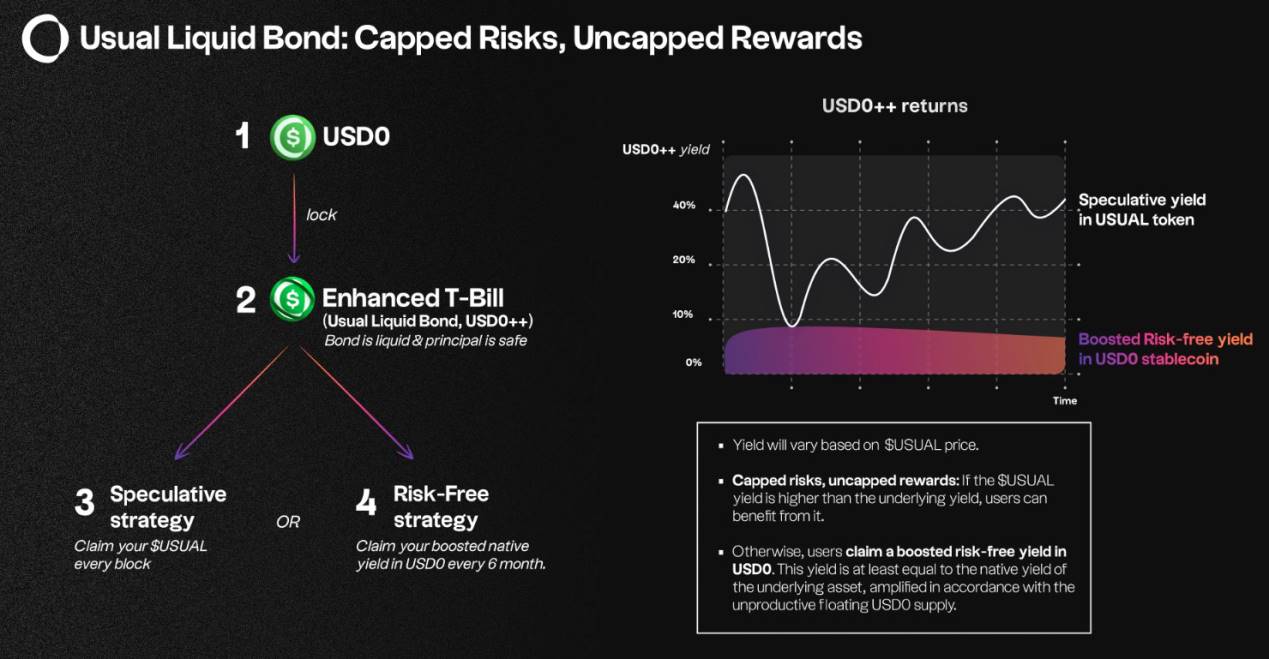

첫 번째 항목은 대부분의 유사 프로젝트들과 큰 차이가 없다. USDT나 USDC 같은 프로젝트도 사실상 동일한 방식을 취한다. 따라서 Usual Money의 핵심 혁신은 수익이 어떻게 분배되는지에 있다. 이것이 바로 메커니즘의 중심인 USD0++인데, 쉽게 말해 4년 만기 USD0의 유통 가능한 채권이다. 참고로 USD0을 보유하고 있어도 아무런 수익이 발생하지 않으며, 오직 USD0을 4년간 잠금 해야만 수익을 획득할 수 있는 USD0++로 교환해야 수익을 얻을 수 있다. 이는 Ethena의 설계와 유사하다. 물론 보유 기간 중 사용자는 2차 시장에서 USD0++를 판매해 조기에 유동성을 확보할 수 있다.

여기서 주목할 점은 USD0++의 수익 원천과 수익 배분 방식이다. 우선 USD0++의 수익은 전체 준비금이 창출한 총수익을 비율에 따라 나누는 것이 아니라, 사용자가 지불한 자산에 해당하는 RWA 수익에만 귀속된다는 점을 강조해야 한다. 다음으로 수익 배분 방식에 있어서 Usual Money는 두 가지 선택지를 제공한다. 첫째, USD0++를 보유하면 Usual 토큰 형태로 현재 RWA 평균 수익률에 따라 보상을 받는다. 둘째, 6개월간 잠금을 선택할 수 있으며, 잠금 기간 종료 후 USD0 또는 Usual 토큰 형태로 모든 보상을 받을 수 있다. 하지만 잠금 기간 중에 해제하면 잠금 기간 동안 발생한 수익은 받을 수 없다.

예를 들어 설명하자면, 현재 Usual Money의 준비금 평균 APY가 4.5%라고 가정하고, 당신이 100달러 상당의 USD0을 구매해 USD0++로 전환했다고 하자. 이 경우 다음과 같은 두 가지 선택지가 있다.

l 보유 상태를 유지하면 매일 0.0123달러(100 * 4.5% / 365) 가치의 Usual 토큰 보상을 받게 된다. 만약 Usual 토큰의 가치가 상승하면 수익이 커지고, 반대로 하락하면 수익이 줄어들 수 있다. 이것이所谓 'USD0++ Alpha Yield'이다.

l 6개월간 잠금을 선택할 수 있으며, 이 기간 동안 평균 APY가 4.5%로 유지된다고 가정하면, 6개월 후 2.214달러 상당의 USD0 또는 그에 상응하는 가치의 Usual 토큰을 받을 수 있다. 이 방식은 잠금 기간 내 Usual 가격 변동으로 인한 수익 감소 위험을 회피할 수 있으며, 이른바 Base Interest Guarantee (BIG)라고 불린다.

즉, 6개월 잠금 기간 내의 USD0++에 해당하는 RWA 자산의 수익만이 실제 지급되며, 예상 수익률은 RWA의 평균 수준에 머무를 것으로 보인다. 그 외의 RWA 자산 수익은 Usual 토큰의 가치를 지탱하는 자산으로 프로토콜이 보유 및 관리하게 된다. 물론 이러한 자산이 Usual 토큰과 어떻게 구체적으로 연결될지는 아직 더 많은 메커니즘 세부사항이 공개되어야 알 수 있지만, 대부분의 가능성은 토큰 매입(리파이낸싱) 등의 방식일 것이다.

Usual Money의 이해관계자 분석 및 왜 이것이 소규모 투자자를 위한 유동성 꿀단지인지

Usual Money의 메커니즘 설계를 이해한 후, 관련된 이해관계자들과 그들의 이익을 분석해보자. 우리는 이를 대략적으로 여섯 가지 역할로 나눌 수 있다: VC 혹은 투자자, RWA 발행사, KOL, 웨일(거물 투자자), 프로젝트팀, 그리고 소규모 투자자(개미).

먼저 VC나 투자자의 입장에서 보면, 핵심 이익은 Usual 토큰의 가치에 있다. Usual Money의 투자 기관과 모금 규모를 보면 비교적 좋은 편이다. 이는 메커니즘 설계가 Usual 토큰의 가치 지지에 대한 자신감을 반영하고 있음을 보여준다. 따라서 이 프로젝트는 VC나 Usual 투자자들의 참여를 유도하는 능력이 강할 것으로 예상된다. 유명 인사들의 추천을 통해 더 많은 사람들이 USD0 프로토콜에 참여하거나 직접 USD++로 잠금 처리하도록 유도하는 것은 Usual Money의 가격 안정성에 큰 도움이 될 것이다. 그래서 소셜 미디어에서 관련 인사들의 지지 발언을 쉽게 볼 수 있다.

다음으로 RWA 발행사의 입장에서는 앞서 설명한 바와 같이, Usual Money는 우수한 유동성 해결책이다. 솔직히 말해, 현재 시장에서 RWA 토큰의 채택률은 낮은 편이다. 그 이유는 현실 세계 자산의 수익률이 Web3 분야보다 낮기 때문에 암호화 세계 자금의 매력도가 떨어지기 때문이다. 그러나 Usual Money와 통합되면, 사용자들의 관심이 RWA 자체에서 잠재적인 알파 수익으로 이동하면서 유입된 자금이 자연스럽게 해당 RWA로 전환되기 때문에, 이는 간접적으로 RWA에 수요와 유동성을 창출하게 되며, 이에 따라 RWA 발행사들도 적극적으로 지지할 것이다.

KOL의 경우에는 구매자 정신세계냐 판매자 정신세계냐에 따라 달라진다. 현재 Usual Money의 포인트 적립 활동에는 초대 수수료 제도가 있기 때문에, 이를 노리는 KOL들은 찬사를 늘어놓은 후 자신의 초대 코드를 첨부할 것이다.

웨일(거물 투자자)의 경우, 일반적으로 자금 규모의 이점으로 인해 상당량의 Usual 토큰 보상을 확보하게 된다. 특히 Usual의 토큰오믹스 설계에서 커뮤니티 배분 비중이 무려 90%로 매우 높다는 점을 고려하면 더욱 그렇다. 앞서 분석한 바와 같이 USD0++의 만기는 4년이기 때문에 참여자들은 큰 할인율 변동 위험에 직면할 가능성이 높다. 그러나 웨일은 Usual Money의 흥미로운 설계인 Parity Arbitrage Right(PAR)를 활용해 이 문제를 회피할 수 있다. 간단히 말해, USD0++가 2차 시장에서 큰 편차를 보일 경우 DAO가 일부 USD0++를 조기에 해제하여 유동성을 회복할 필요가 있다고 판단할 수 있다. 이 과정에서 당연히 웨일의 의사결정 권한이 크며, 그들이 조기 출금이 필요하다고 판단하면 이 조항을 활용해 할인율(또는 슬리피지)을 낮출 수 있다.

이러한 메커니즘은 프로젝트팀에게도 중요하다. 왜냐하면 유동성 회복 과정은 실질적으로 아비트리지 거래이며, 이 거래에서 발생하는 이자는 프로젝트 금고로 귀속되기 때문이다. 따라서 일정 수준의 할인율을 유지하는 것은 프로젝트팀에게 수익을 가져다주지만, 이는 정확히 소규모 투자자의 퇴출 비용에 해당한다.

마지막으로 소규모 투자자의 입장에서는 이 프로토콜에서 유일하게 열악하고 수동적인 위치에 있다. 먼저 USD0++에 참여할 경우 4년의 잠금 기간을 의미한다. 일반적으로 채권 시장에서 더 긴 만기는 더 큰 리스크 프리미엄을 요구하지만, USD0++의 잠재 수익률은 단기 미국 국채 수준에 머문다. 즉, 더 많은 리스크를 감수하면서도 가장 낮은 수익을 얻는 것이다. 또한 소규모 투자자는 퇴출 시 DAO 거버넌스에서 웨일처럼 강력한 입지를 갖지 못하므로, 반드시 큰 할인율 비용을 부담해야 한다. 이러한 비용은 프로젝트팀의 중요한 수익원이기 때문에, 프로젝트팀으로부터 특별한 배려를 기대하기 어렵다.

특히 앞으로 미국 연준(Fed)이 금리 인하 사이클에 진입함에 따라 점점 낮아지는 수익률을 고려하면, USD0++에 참여하는 소규모 투자자의 자금 효율성은 더욱 압박받게 될 것이다. 또한 금리 인하는 채권 가격 상승을 의미하므로, RWA의 가치 상승 수익은 Usual의 가치 상승을 위한 재료가 되지만, 소규모 투자자에게는 돌아가지 않는다. 따라서 필자는 이것이 다수의 엘리트들이 소규모 투자자를 위해 만들어 놓은 정교한 유동성 꿀단지라고 생각한다. 참여할 때는 반드시 신중한 태도를 가져야 한다. 소규모 자금 사용자에게는 USD0++ 수익을 노리는 것보다 적절한 비율로 Usual 토큰을 보유하는 것이 더 합리적일 수 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News