왜 비트코인 ETF는 지속적으로 유입되는데 가격은 오르지 않을까?

저자: flow

번역: TechFlow

지난 3주 동안 BTC ETF는 25억 달러 이상의 순유입을 기록했습니다. 하지만 이 기간 동안 가격은 5월 20일 71,400달러에서 6월 12일 67,400달러로 하락했습니다. 왜 ETF에 25억 달러의 새로운 자금이 유입되었음에도 불구하고 가격은 상승하지 않은 것일까요?

표면적으로 보면 이러한 순유입 회복은 가격에 긍정적일 것으로 예상됩니다. 하지만 놀랍게도 현실은 그렇지 않았습니다.

그 이유에 대한 하나의 가능성? 현물과 아비트리지 거래입니다.

설명해 드리겠습니다.

ETF 자금 흐름

오랜 기간 조정 국면을 거친 후 최근 다시 강한 상승세의 자금 유입이 시작되었습니다. 그러나 이와 함께 가격이 급등하지는 않았습니다. 이미지 제공: @FarsideUK

누가 ETF를 보유하고 있는가?

각기 다른 BTC ETF의 상위 80대 보유자를 살펴보면, 이들 대부분이 단순히 "매수 후 보유" 전략을 쓰는 투자자가 아님을 알 수 있습니다. 오히려 이 리스트에는 복잡한 트레이딩 전략을 구사하는 헤지펀드들이 다수 포함되어 있습니다. 이미지 제공: @dunleavy89

CME 선물 시장

선물 시장 측면에서는 동시에 CME 비트코인 선물의 미결제약정이 사상 최고치인 약 115억 달러에 근접하고 있음을 확인할 수 있습니다.

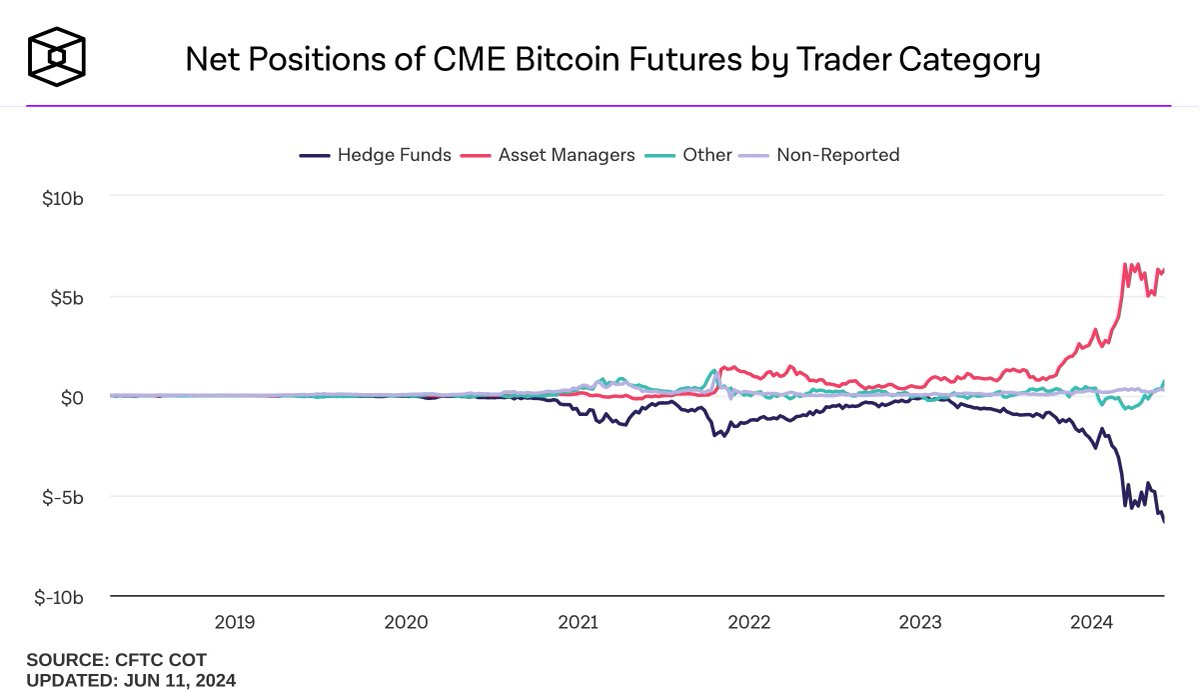

더 깊이 분석하면 CME 선물의 순포지션을 거래자 유형별로 나누어 볼 수 있습니다.

여기서 주목할 점은 헤지펀드들이 비트코인 선물에서 점점 더 큰 순매도 포지션을 취하고 있다는 것입니다(단 CME 비트코인 선물만으로도 63억 달러의 순매도).

이는 무엇을 의미할까요?

이러한 현상의 한 가지 해석은 점점 더 많은 숙련된 트레이더들이 BTC에 대해 캐시 앤 캐리(cash and carry) 거래를 하고 있다는 것입니다. 이것은 두 유사한 증권 간의 가격 차이를 활용하여 리스크를 줄이며 수익을 얻는 아비트리지 전략입니다.

여기서는 현물 ETF로 BTC를 롱 포지션을 잡으면서 동일한 규모로 선물을 숏 포지션하여 두 시장 간의 베이시스(basis)를 노리는 넷 중립 포지션(net neutral position)을 구성합니다.

따라서 가격 변동 리스크는 제로이며, 수익 잠재력은 크며(이론적으로 가격에 영향 없음), 매우 매력적인 전략입니다.

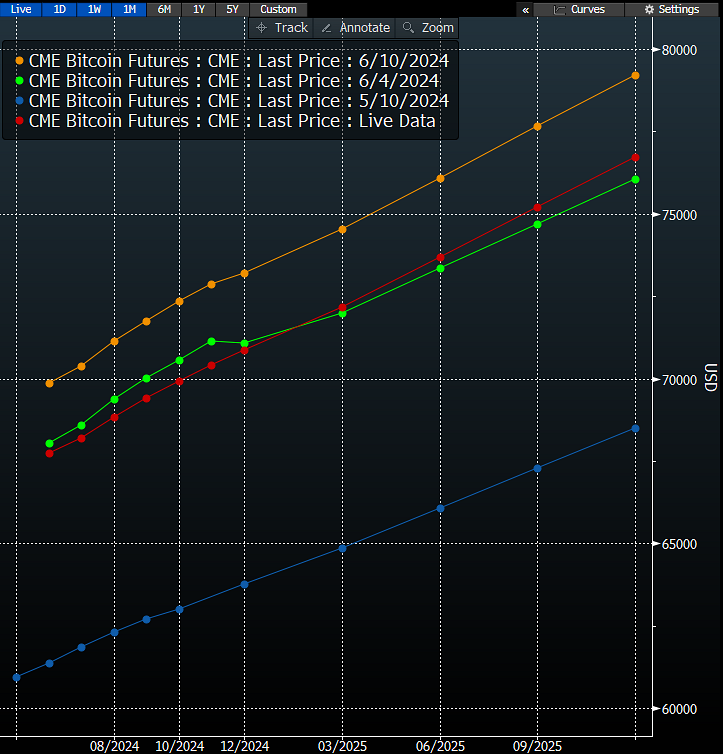

현재 이 전략의 수익률은 매우 매력적이며, 시장에서는 강한 프리미엄 구조(선물 가격이 현물 가격보다 높음)가 유지되고 있습니다. 이미지 제공: @JSeyff

물론 정확히 어떤 일이 벌어지고 있는지는 확신할 수 없습니다. 하지만 저는 이러한 캐시 앤 캐리 아비트리지 거래가 현재 상황을 잘 설명한다고 생각합니다. 만약 사실이라면, 현재 현물 ETF로 유입되는 막대한 신규 자금은 실제로 가격에 영향을 주지 않는 중립 포지션을 구축하기 위한 것이라는 뜻입니다.

따라서 아쉽지만 시장으로 들어오는 새로운 마진 자금은 많지 않으며, 이것이 최근의 가격 움직임을 설명할 수 있습니다. 어쨌든 이것은 제가 흥미롭다고 생각하는 하나의 관점일 뿐이며, 새로운 데이터가 나타날수록 견해는 계속 바뀔 수 있습니다.

여러분은 어떻게 생각하시나요?

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News