Centrifuge: 탈중앙화 자산 금융 프로토콜을 RWA의 본질에서 살펴보기

작성자: Will 아망

현실 세계 자산(RWA)은 체인 외부에 존재하며, 소유자는 기대 수익을 얻을 수 있고, 관련 권리 및 수익은 법적 체계에 의해 규율되며, 우리의 사회 계약에 뿌리를 두고 있습니다. 암호화 세계 관점에서 보면, 현실 세계 자산의 토큰화(Real World Asset Tokenization)는 암호화 자본이 현실 세계의 상업 활동 기회를 포착할 수 있도록 도와주며, 현실 세계 입장에서는 RWA가 자산이 암호화 세계의 즉각적인 유동성을 확보하는 데 기여합니다.

저희가 번역한 『시티그룹 RWA 보고서: 돈, 토큰, 그리고 게임』에서 시티그룹은 토큰화가 온체인과 오프체인을 연결해 산업이 2030년까지 10억 명의 사용자와 10조 달러의 자산 가치를 실현할 수 있다고 밝혔습니다. Centrifuge는 현실 세계 자산을 최초로 체인 위에 가져온 프로토콜로서, RWA 자산을 탈중앙화 금융(DeFi) 생태계로 통합할 수 있는 경로를 제공하며, 암호화 세계 내에서 RWA 자산의 상징적인 실현 사례를 만들어냈습니다.

본 글은 이전의 글 『RWA 만자(萬字) 보고서: 현재 RWA 구현 경로 분석 및 미래 RWA-Fi 발전 로직 탐색』의 연장선상에 있으며, RWA의 본질을 중심으로 Centrifuge를 심층적으로 분석하고, 암호화 세계가 RWA에 대해 가지는 수요를 더욱 깊이 이해하며, Centrifuge가 초기 스타트업 프로젝트에서 RWA 금융 인프라로 진화하는 과정을 정리하고, 향후 RWA 분야에서의 프로젝트 가능성도 모색합니다.

일, RWA의 본질

Centrifuge를 살펴보기 전에, 저의 관점에서 RWA의 본질(특히 Crypto RWA 측면에서)을 정리하는 것이 필요합니다. 이를 통해 암호화 세계의 현재 RWA 시장 구조를 거시적으로 이해하고, Centrifuge 같은 프로토콜 또는 프로젝트의 위치를 파악할 수 있습니다.

위 그림에서 알 수 있듯이, RWA의 핵심은 자산 측과 자금 측이며, 양쪽 모두 각자의 수요를 가지고 있습니다.

현실 세계 자산 측의 수요는 자금 조달입니다. Security Token Offering(STO) 방식이든, 담보 대출(Centrifuge 방식)이든 간에 자산의 자금 조달 본질은 변하지 않지만, 변화하는 것은 자본의 출처—즉 DeFi의 즉각적인 유동성이며, 블록체인과 스마트 계약이 자금 조달 경로의 비용 절감과 효율성 향상에 기여한다는 점입니다(Centrifuge 프로토콜 참조).

암호화 자본 자금 측의 수요는 투자입니다. 낮은 리스크, 안정적인 수익, 확장성 있으며 암호화 시장의 변동성과 무관한 현실 세계 자산을 어떻게 포착할 것인지가 핵심입니다. 안정성 측면에서 보면, 스테이블코인이 중요한 사례이며, 거래 매개체로서 암호화 변동의 영향을 받지 않습니다. 안정성 + 수익 + 확장성을 고려하면 미국 국채 기반 RWA가 핵심 사례로, 무위험 수익 확보를 가능하게 합니다.

더욱 중요한 점은, RWA가 U(Unit) 기준의 수익형 자산을 창출하여 암호화 세계의 새로운 자산 범주를 형성할 수 있다는 점입니다. 이 U 기준 수익형 자산 범주와 DeFi의 구성 가능성(composability)이 결합되면 매우 큰 상상력을 불러일으킬 수 있습니다. 예를 들어 수익형 스테이블코인 프로젝트나 최근 주목받는 수익형 레이어2(Layer 2) 프로젝트 등이 그러합니다.

제가 생각하는 RWA의 본질을 정리한 후, Centrifuge가 RWA 생태계에서 차지하는 위치는 매우 명확해집니다. 바로 체인 외부 자산이 암호화 세계의 유동성을 포착하도록 돕는 통로 역할을 하며, 블록체인과 스마트 계약 기술을 활용해 자금 조달 경로의 비용 절감과 효율성 향상을 실현하는 것입니다.

이, Centrifuge 개요

2.1 프로젝트 개요

Centrifuge는 현실 세계 자산을 체인 위로 가져오는 탈중앙화 RWA 자산 자금 조달 프로토콜로, 은행이나 불필요한 중개자 없이 차입자가 자산을 담보로 맡겨 체인 상에서 대출 풀을 생성함으로써 암호화 세계의 즉각적인 유동성을 확보할 수 있도록 합니다.

Centrifuge는 전체 사모 신용시장(private credit market)을 체인 위로 통합(증권화, 토큰화, DAO 거버넌스 및 유동성)함으로써 더 공개적이고 투명하며, 자금 비용이 낮고, 24시간 유동성을 제공하는 탈중앙화 금융 체계(The Platform for Onchain Credit)를 구축하고 있으며, 이를 통해 중소기업의 자금 조달 비용을 낮추고, DeFi 투자자들에게 암호화 시장 변동과 무관한 안정적인 수익원을 제공합니다.

(Centrifuge.io)

전통 금융 체계에서는 공개적이고 투명한 대출 시장 부재로 인해 자본 효율성이 낮고 거래 비용이 높아 일부 중소규모 기업들이 경쟁력 있는 자금 조달 조건을 얻지 못합니다. 반면 DeFi는 누구에게나 열려 있으며, 세계 어디에서든 접근 가능하고 지속해서 성숙하는 금융 체계입니다. Centrifuge는 지금까지 DeFi 유동성에 접근하지 못했던 차입자들에게 DeFi의 혜택을 제공하려는 목표를 가지고 있습니다.

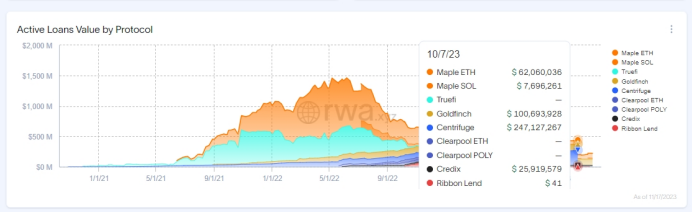

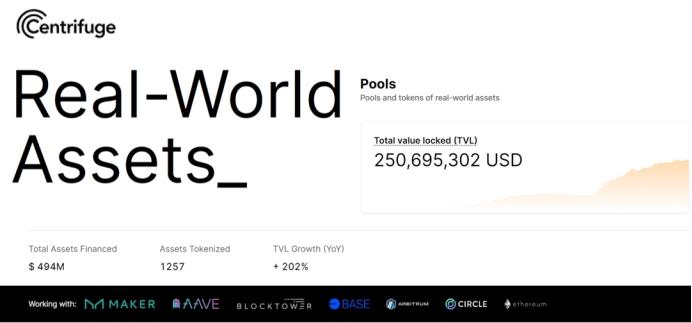

RWA 시장의 중요한 금융 인프라로서, Centrifuge는 이미 RWA 사모 신용분야의 선두주자로 자리매김했으며(4.94억 달러 규모 자산에 대한 자금 조달 실현, 현재 TVL 2.5억 달러), MakerDAO를 위해 다수의 RWA 자산 풀을 생성했으며, Aave와 함께 RWA 시장을 공동 설립하고, BlockTower와 함께 최초의 사모 신용 펀드 운영을 체인 위로 옮겼습니다.

(RWA.XYZ)

2.2 팀 및 펀딩

Centrifuge는 2017년 Lucas Vogelsang과 Martin Quensel이 설립했습니다.

Lucas Vogelsang은 Centrifuge의 설립 엔지니어이자 CEO입니다. 이전에는 전자상거래 스타트업 DeinDeal을 창업해 성공적으로 매각했으며, 이후 실리콘밸리로 이주해 Taulia 회사에서 기술 매니저로 근무했습니다. 2017년 10월 Centrifuge를 공동 설립했습니다.

Martin Quensel은 Centrifuge 공동 창립자이자 현재 최고운영책임자(COO)입니다. SAP에서 경력을 시작했으며, 소프트웨어 개발자이자 아키텍트로 일했습니다. Centrifuge 설립 전에는 Taulia의 공동 창립자로 활동했습니다.

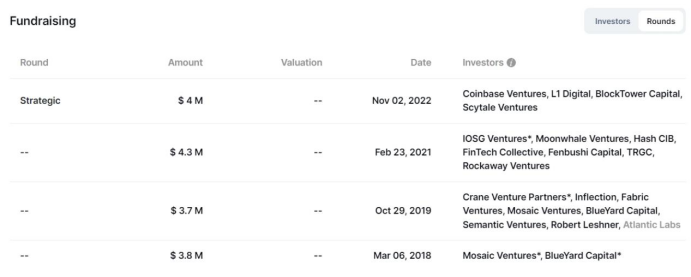

Centrifuge의 펀딩 이력은 다음과 같습니다:

(ROOTDATA: Centrifuge)

2021년 2월, Centrifuge는 SAFT 형태로 Galaxy Digital과 IOSG가 주도하고 Rockaway, Fintech Collective, Moonwhale, 분산형캐피탈, TRGC, HashCIB 등이 참여한 430만 달러 투자를 유치했습니다.

2022년 5월 18일, Centrifuge는 BlockTower와 300만 달러(Treasury Token Sale) 규모의 전략적 제휴를 체결했습니다. BlockTower는 Centrifuge 커뮤니티 내에서 매우 활발한 멤버가 되었으며, Centrifuge를 통해 MakerDAO에 1.5억 달러 규모의 현실 세계 자산을 제공했습니다.

2022년 11월, Centrifuge는 Coinbase Ventures, BlockTower, Scytale, L1 Digital 등이 참여한 400만 달러 추가 펀딩을 완료했습니다.

강력한 VC 라인업은 Centrifuge에 풍부한 자산, 자금, 컴플라이언스 등의 자원을 제공했습니다.

(Growing Centrifuge with an investment from Coinbase)

삼, Centrifuge의 핵심 비즈니스 아키텍처

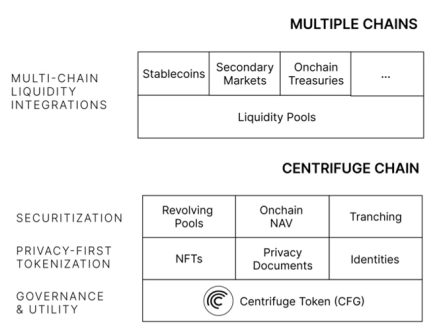

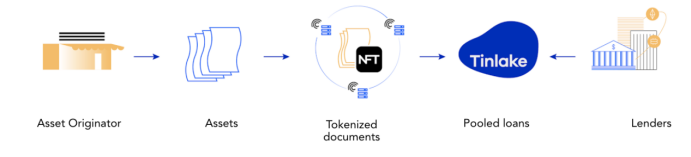

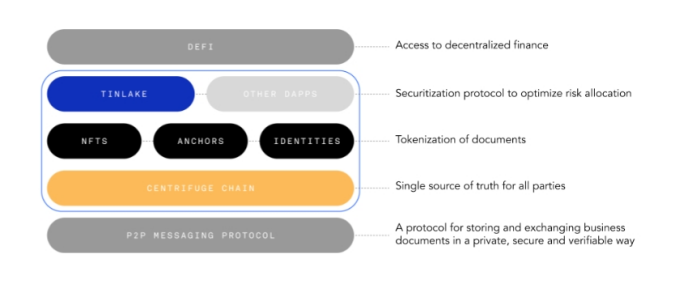

Centrifuge는 플랫폼/프로토콜로서, 핵심은 오프체인 자산 측과 온체인 자금 측을 연결하는 통로를 마련하고, 블록체인과 스마트 계약을 통해 비용 절감과 효율성 향상을 실현하는 것입니다. 현재 Centrifuge DApp은 이전의 이더리움 기반 Tinlake 프로토콜(사실상 RWA 자산 풀의 오픈 마켓이며, 이더리움 유동성과 연결됨)을 통합하였으며, Centrifuge 체인을 통해 빠르고 저비용의 트랜잭션을 실현하고, 크로스체인 유동성 확보(폴카닷 Substrate 기반 폴카닷 평행 체인으로 구축되어 크로스체인 지원)를 가능하게 합니다.

(X: @HFAresearch)

비즈니스 아키텍처에서 가장 중요한 것은 Tinlake 프로토콜입니다. 이는 스마트 계약 기반의 오픈된 자산 풀로서, 현실 세계 자산을 NFT 담보로 ERC-20 토큰으로 전환하고 암호화 세계의 유동성에 접근할 수 있도록 하며, Centrifuge의 이전 주요 프론트엔드 제품이었습니다.

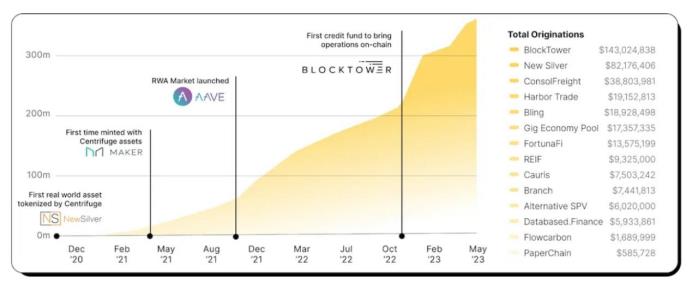

Tinlake 출시 4년 동안, Tinlake는 Centrifuge에 큰 공헌을 했습니다. MakerDAO를 위한 세계 최초의 RWA 자산 풀 생성, Aave와의 RWA 시장 공동 설립, BlockTower와 함께 최초의 사모 신용 펀드 운영을 체인 위로 옮기는 등이 있습니다.

올해 5월, 더 나은 사용자 경험을 위해 Centrifuge는 새로운 안전하고, 신뢰할 수 있으며, 간결한 업그레이드된 DApp을 정식 출시했으며, 이는 점차 Tinlake 프로토콜을 대체하고 있습니다. 그러나 Tinlake 프로토콜의 일부 핵심 기능 및 비즈니스 로직은 여전히 유효합니다. 예를 들어 자산의 체인 상승, 투자 구조화 계층화, 체인 상 순자산가치(NAV), 순환 자금 풀 등입니다.

(Introducing the New Centrifuge App)

3.1 자산의 체인 상승 로직(차입자, SPV, Centrifuge 자산 풀)

(Centrifuge.io)

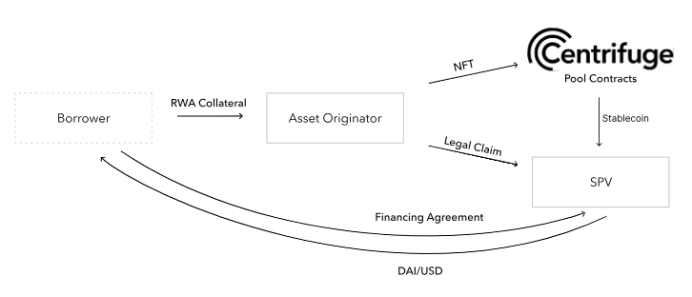

차입자(Borrower)는 현실 세계 자산(예: 부동산 담보대출, 매출채권, 인보이스 등)을 자산 발행자(Asset Originator)가 설립한 SPV를 통해 Centrifuge 자산 풀에서 토큰화함으로써 체인 상 투자자들의 스테이블코인 자금을 확보할 수 있습니다. 자산의 체인 상승 로직은 전통 금융에서 오랫동안 운영되어 온 자산 증권화 로직을 따르며, Centrifuge 자산 풀을 통해 DeFi 유동성과 연결됩니다.

(Centrifuge.io)

자산의 체인 상승 로직은 다음과 같습니다:

1. 차입자(Borrower)가 현실 세계 자산(예: 부동산 담보대출, 매출채권, 인보이스 등)을 자금 조달하기를 원함;

2. 자산 발행자(차입자와 업무 관계가 있으며, 부분적으로 언더라이팅 기능을 수행)가 차입자의 현실 세계 자산을 위해 독립된 특수목적법인(SPV)을 설립함(SPV는 독립된 자금 조달 주체로서, 자산 발행자와의 파산 격리 효과를 가짐);

3. 자산 발행자가 SPV 내 차입자의 현실 세계 자산을 발행하고 검증한 후, 체인 상에서 해당 자산 상태와 연동된 NFT를 발행함;

4. 차입자와 SPV가 자금 조달 계약을 체결하고, NFT를 Centrifuge 자산 풀에 담보로 맡겨 DeFi 유동성과 연결함;

5. SPV는 단순히 통과(pass through) 자금 조달 도구로서, 사업 범위가 엄격히 제한되며, SPV 운영 계약(SPVOperating Agreement)에 따라 규정됨;

6. Centrifuge 자산 풀이 DAI 등의 스테이블코인을 SPV에 제공하고, SPV가 이를 차입자 계좌로 송금함;

7. 모든 자금 이동은 차입자, SPV, Centrifuge 자산 풀(DeFi 유동성과 연결) 사이에서만 발생함;

8. 결국 차입자는 자금 조달 계약에 따라 SPV에 원리금을 상환하고, SPV가 입금하여 Centrifuge 자산 풀에 반환함. 상환이 완료되면, Centrifuge 자산 풀은 NFT를 해제하여 자산 발행자에게 돌려주며, 자산 발행자는 이를 폐기함.

3.2 Centrifuge 자산 풀 투자 로직(구조화 계층화)

자산이 Centrifuge 자산 풀에 체인 상승한 후, Centrifuge 자산 풀은 구조화 상품 설계를 통해 DeFi 투자자들에게 다양한 리스크 수준과 수익률의 투자 기회를 제공하며, 투자자는 자신의 리스크 감내 능력과 수익 기대에 따라 적절한 리스크-수익 수준의 상품을 선택할 수 있습니다.

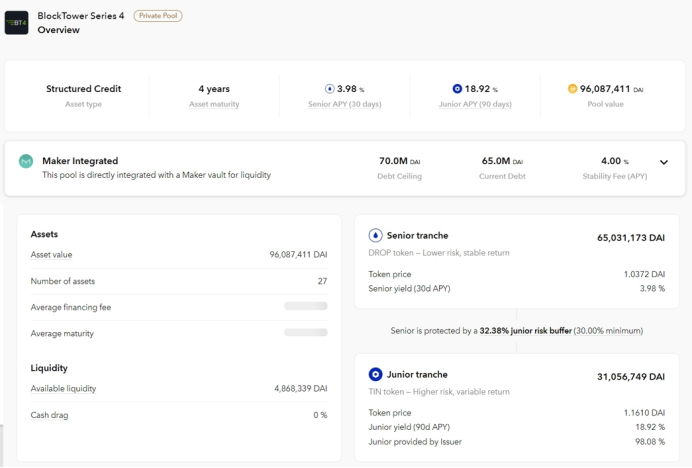

(Tinlake: BlockTower S4)

일반적으로 Centrifuge 자산 풀의 구조화 상품은 DROP과 TIN이라는 두 가지 ERC-20 토큰을 제공합니다. 아래의 BlockTower S4 자산 풀을 예로 들겠습니다.

DROP 토큰은 우선순위 상품(Senior Tranche)이며, Centrifuge 자산 풀의 고정 금리 부분(3.98%)을 나타내며, 일반적으로 낮은 리스크와 낮은 수익을 특징으로 합니다. DROP 토큰 홀더는 자산 풀 수익 배분에서 우선권을 가지며, 리스크 노출(예: 대출 부도)이 작습니다.

TIN 토큰은 열등순위(Junior)이며, Centrifuge 자산 풀의 변동 금리 부분(18.92%)을 나타내며, 일반적으로 높은 리스크와 높은 수익을 특징으로 합니다. DROP 토큰과 비교해 TIN 토큰 홀더는 수익 배분에서 우선순위가 낮으며, 수익과 리스크 노출이 큽니다.

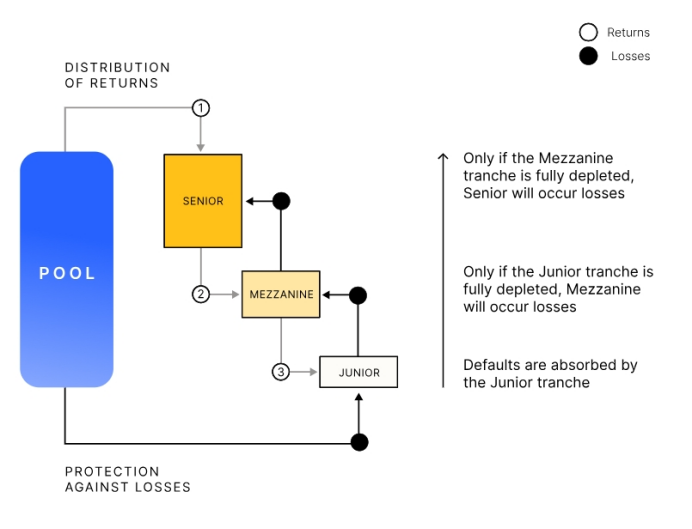

아래의 폭포 모델에서 볼 수 있듯이, 열등급 상품(Junior)은 높은 수익을 제공하지만, 부도 발생 시 먼저 손실을 부담합니다. 반대로 우선급 상품(Senior)은 안정적이지만 상대적으로 낮은 수익률을 제공하며, 부도 발생 시 마지막에 손실을 부담합니다(열등급 및 미드레벨 투자자들이 먼저 리스크를 부담).

(Centrifuge.io)

투자자는 자신의 리스크 선호도에 따라 투자할 수 있으며, 일반적으로 다음 단계를 따릅니다:

1. 투자자는 먼저 Centrifuge DApp에서 KYC 및 AML 인증 절차를 완료해야 함;

2. 인증 완료 후, 투자자는 Centrifuge 자산 풀에 해당하는 SPV 자산 개요(Executive Summary)를 검토하고, 투자 계약(Subscription Agreement)을 체결함. 계약서에는 투자 구조, 리스크, 조건 등이 포함됨;

3. 이후 DAI 등의 스테이블코인으로 DROP 또는 TIN 토큰을 구매할 수 있음;

4. 투자자는 언제든지 DROP 또는 TIN 토큰의 환매를 요청할 수 있음.

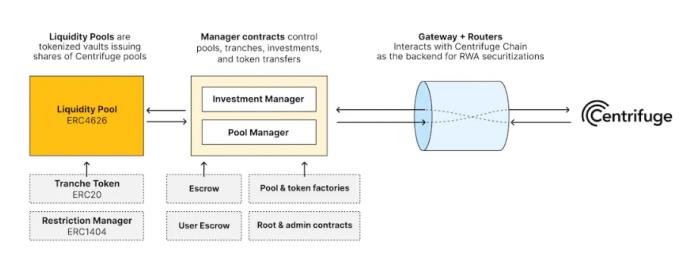

3.3 Centrifuge 체인을 통한 다중 체인 유동성 확보

(Centrifuge.io)

Centrifuge는 이전에 Tinlake 프로토콜을 통해 자산 풀을 구성하고 이더리움 상의 유동성을 확보했습니다(이전 MakerDAO의 여러 RWA 자산 풀 포함). 더 넓은 암호화 세계로 확장하기 위해, 현재 Centrifuge는 폴카닷 Substrate 프레임워크 위에 Centrifuge 체인 폴카닷 평행 체인을 구축하여 더 많은 EVM 호환 체인의 시나리오를 연결하고, Base, Arbitrum 등의 레이어2에서 더 많은 유동성을 확보하려는 목표를 가지고 있습니다.

이에 따라 Centrifuge 체인 기반의 Centrifuge Liquidity Pools가 등장했으며, 이제 어떤 EVM 호환 체인의 투자자라도 지갑 전환 등의 작업 없이 Centrifuge Liquidity Pools를 통해 Centrifuge 프로토콜에 직접 투자할 수 있게 되었습니다.

Centrifuge Liquidity Pools는 각 체인을 연결하는 다리 역할을 합니다.

(Liquidity Pools: Real-World Assets on Ethereum, Base, Arbitrum, and Beyond)

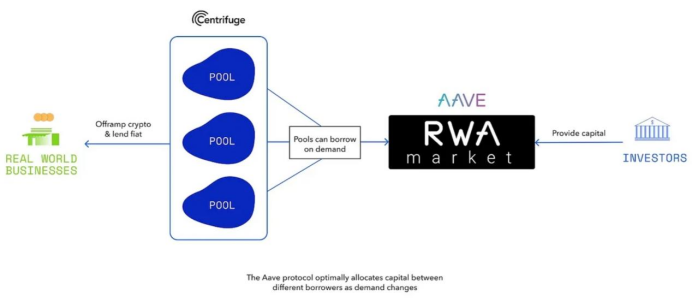

올해 5월 Centrifuge DApp 출시 이후, Centrifuge 체인 기반의 몇 가지 주요 프로젝트가 곧 출시될 예정입니다. Anemoy Liquid Treasury Series 1(Aave 금고용 미국 국채 RWA 자산 풀), New Silver Series 3(부동산 브릿지 론 자금 풀), Flowcarbon Nature Offsets Series 2(Celo와 협력한 자발적 탄소배출 감축 프로젝트) 등이 있습니다.

사, Centrifuge의 현재 프로젝트 진행 상황

(Centrifuge.io)

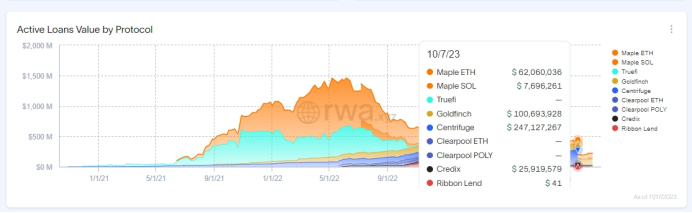

최초의 탈중앙화 RWA 자산 자금 조달 프로토콜로서, MakerDAO와의 협력을 통해 Centrifuge는 DeFi 시장에서 사모 신용 분야(Private Credit)에서 TVL이 가장 높은 프로젝트가 되었으며, 2.5억 달러를 초과합니다. 또한 Centrifuge는 미국 국채 기반 RWA 시장을 구축 중이며, Aave 금고 등 암호화 자본의 자금을 유치하고 있습니다.

4.1 MakerDAO와의 협력: 사모 신용 분야의 패권 구축

(RWA.XYZ)

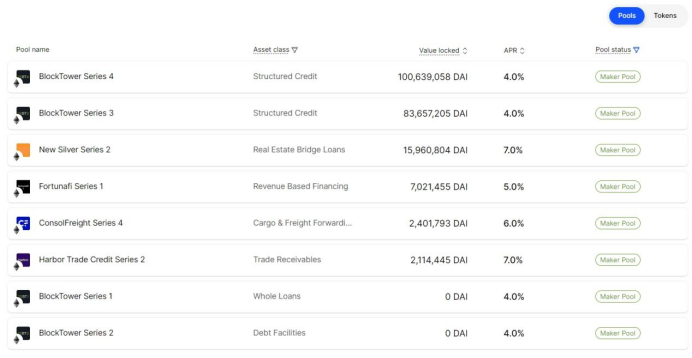

Centrifuge는 2019년 BlockTower와 협력해 MakerDAO에 최초의 RWA 자산 풀을 만들면서부터, 지속적으로 MakerDAO를 위해 RWA의 잠재력을 발굴해왔으며, BlockTower 시리즈와 New Silver 시리즈는 여전히 MakerDAO RWA 자산 풀의 대부분을 차지하고 있습니다.

현재 Centrifuge DApp에서 활성화된 14개 자산 풀 중 8개가 MakerDAO 전용이며, 이 8개 Maker Pool의 TVL은 Centrifuge 총 TVL의 80% 이상을 차지합니다(여기서 Maker Pool은 MakerDAO가 인수한 Senior Tranche 부분과 자산 발행자가 인수한 Junior Tranche 부분을 모두 포함). MakerDAO가 인수한 부분만 따로 계산해도 Centrifuge 총 TVL의 50% 이상을 차지합니다.

(Centrifuge.io)

Maker Pool 외에도 선적 인보이스, 핀테크 기업의 선지급(Payment Advance), 재고금융, 상업용 부동산, 소비자 대출, 매출채권, 구조화 신용 등 다양한 사모 신용 금융 도구를 기반 자산으로 하는 다른 자산 발행자들의 자산 풀도 확인할 수 있습니다.

현재 MakerDAO 최대 RWA 자산 풀은 BlockTower Andromeda(12.1억 달러 TVL)와 Monetalis Clydesdale(11.5억 달러 TVL)이며, 이 둘 모두 미국 국채 기반 RWA 프로젝트입니다. 이는 암호화 자본이 미국 국채 기반 RWA에 대해 더 강한 수요를 가지고 있음을 보여주며, Centrifuge가 사모 신용 분야에서 미국 국채 RWA 시장으로 진출하려는 결심을 더욱 굳게 합니다.

4.2 Aave와의 협력: 미국 국채 기반 RWA 시장 진출

2021년 12월 28일, Aave는 Centrifuge Tinlake 프로토콜의 7개 자산 풀을 기반으로 한 RWA 시장을 출시한다고 발표했습니다. 이 시장은 KYC 인증 후 투자할 수 있으며, Aave 투자자들은 스테이블코인을 예치해 현실 자산의 안정적이고 수익을 얻을 수 있었습니다.

(RWA Market: The Aave Market for Real World Assets goes live)

Aave RWA 시장은 본질적으로 Centrifuge 상의 자산 풀이 Aave 투자자들로부터 유동성을 빌리는 것으로, 그간 큰 관심을 받지 못했습니다. 그러나 2023년 8월 8일 Aave 커뮤니티가 Centrifuge와 협력해 Aave 금고의 스테이블코인을 RWA 자산에 투자하자고 제안하면서 상황이 바뀌었습니다.

제안서에 따르면, 현재 Aave 금고 자산의 65%가 스테이블코인 형태로 존재(약 1500만 달러), 단지 500만 달러를 RWA 자산에 투자하면 연 5%의 무위험 수익률 기준으로 25만 달러의 무위험 수익을 얻을 수 있으며, 이는 DAO가 현재 가장 수익성이 높은 방법 중 하나가 될 수 있습니다.

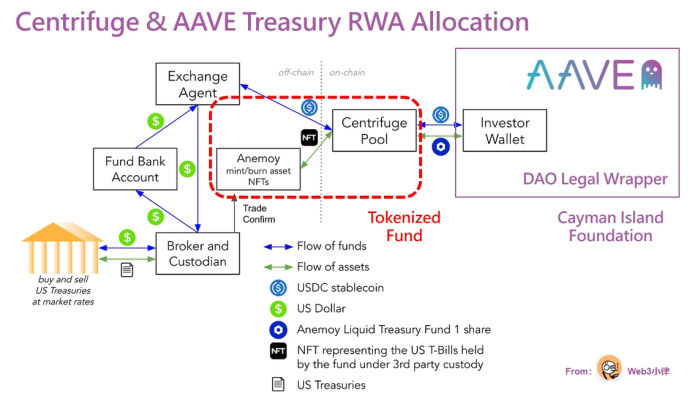

Centrifuge는 이 기회를 활용해 Prime 서비스를 출시하여 Aave가 RWA 자산의 규제 준수 구매 경로를 실현할 수 있도록 지원했습니다. 이 서비스는 암호화 자본 / DeFi 프로토콜 / DAO 금고가 현실 세계 자산(예: 미국 국채 무위험 수익)의 수익 가치를 포착하도록 돕는 것을 목표로 합니다. 이번 Aave와의 협력을 통해 Centrifuge는 미국 국채 펀드를 설립하고 미국 국채 기반 RWA 분야로 진출하게 되었습니다.

(POP: Anemoy Liquid Treasury Fund 1)

위의 Centrifuge Prime 서비스는 두 단계로 나뉩니다:

첫째, 체인 상 DeFi 프로토콜에 대해 법적 포장(Legal Wrapper)이 필요합니다. 예를 들어 Aave를 위해 전용 법적 주체(케이맨 재단)를 설립하는 것입니다. 이 법적 주체는 DAO 멤버의 무한 책임을 대체할 수 있을 뿐 아니라, RWA 가치 포착을 위한 독립 주체로서 Aave 커뮤니티의 거버넌스와 통제를 받으며, DeFi와 전통 금융(TradiFi)을 연결하는 다리 역할을 합니다.

둘째, Centrifuge는 Anemoy Liquid Treasury Fund 1이라는 전용 자산 풀을 설립합니다. 이전 자산 풀의 기반 자산이 사모 신용 자산(사모 신용 자산을 SPV에 담아 NFT를 생성한 후 해당 Centrifuge 자산 풀에 담보)이었던 것과 달리, 이번 Anemoy Liquid Treasury Fund 1 자산 풀의 기반 자산은 미국 국채이며, 미국 국채 자산을 보유한 Anemoy LTF 펀드 자체를 직접 토큰화해야 합니다.

위 그림에서 Anemoy LTF는 BVI에 등록된 펀드이며, 먼저 Centrifuge 프로토콜을 통해 이 펀드를 토큰화합니다. 이후 Aave가 금고 자금을 Anemoy LTF에 해당하는 Centrifuge 자산 풀에 투자하고, 이에 따른 펀드 토큰 증서를 생성합니다. 그런 다음 Centrifuge 자산 풀이 프로토콜을 통해 Aave 금고의 자산을 Anemoy LTF 펀드로 분배합니다. 마지막으로 Anemoy LTF 펀드는 입출금, 위탁, 브로커를 통해 미국 국채를 매입해 미국 국채 수익을 체인 상으로 가져옵니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News