3년 가까이 이어진 달러화 시장의 변화 역사에서 우리는 무엇을 배울 수 있을까?

글: Ben Lilly

번역: TechFlow

우리가 지표를 어떻게 설계하는지에 영향을 미치는 근본적인 질문이 하나 있다면 그것은 바로 다음과 같습니다.

“돈이란 무엇인가?”

특히 사람들이 왜 그것을 사용하고 소비하거나 보유하는지를 말입니다. 이 사고 실험은 우리가 전통적인 정부 발행 통화와 암호화폐 토큰의 역학을 더 잘 이해하도록 도와줍니다.

어떤 이들은 이런 원칙들이 후자에는 적용되지 않는다고 생각할 수도 있습니다. 하지만 우리는 암호화폐 토큰을 본질적으로 디지털 화폐로 보는 것을 선호합니다. 이는 전통적 통화의 많은 정의와 사고방식이 우리 분야에도 그대로 적용될 수 있다는 의미입니다.

여기서 언급하는 고차원적인 개요를 설명하는 데 시간을 들이기보다 바로 핵심으로 들어가겠습니다.

인플레이션은 단순히 공급 문제만이 아니다

통화에는 여러 가지 용도가 있습니다.

우리는 돈을 태워 난방용으로 쓸 수도 있고, 종이접기 재료로 쓸 수도 있으며, 사탕을 살 수도 있고, 부를 저장하거나 담보로 맡길 수도 있고, 증권을 구매하는 데 사용할 수도 있습니다.

각각의 용도는 고유하며, 각각의 인기는 시장에 통화의 가치를 알려줍니다.

세계의 어떤 지역에서 통화가 주로 불을 피우는 연료로 쓰인다면, 그 가치는 구성 물질과 유사할 것입니다. 반면 세계의 다른 지역에서 사람들이 돈을 이용해 수익을 얻는다면, 두 지역 사이에는 큰 가치 차이가 생길 수 있습니다.

이런 통화에 대한 관점은 이상하게 보일 수 있습니다. 어쨌든 우리는 돈을 가지고 대부분 물건을 사죠... 맞죠?

하지만 데이터는 다른 이야기를 하고 있으며, 이러한 현상은 시간이 지남에 따라 변화합니다.

여기서 말하는 바를 설명하기 위해 2020년 3월 16일, 즉 코로나19 팬데믹 당시 우리의 심리 상태를 되새겨봅시다.

당일 다우존스 산업평균지수는 12.9% 폭락했습니다.

전체 경제도 비슷한 상황이었습니다. 기업들이 문을 닫고 직원들이 집으로 보내졌으며, 불확실성은 극치에 달했습니다. 그 순간, 달러를 손에 쥐고 있는 것은 그 어떤 것보다 중요했습니다.

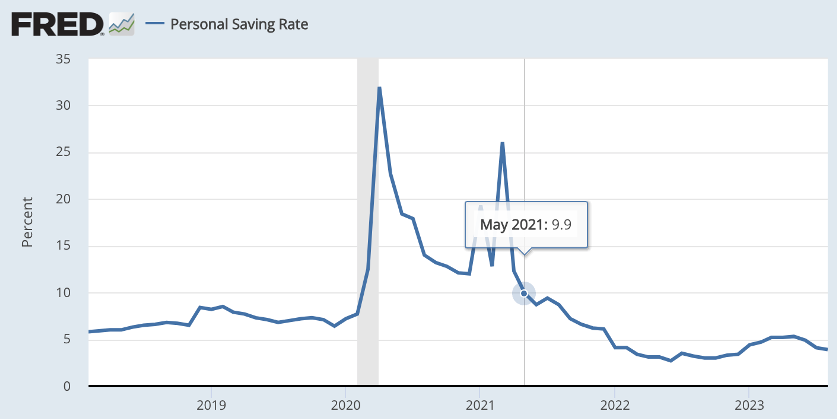

실제로 미국의 저축률은 해 초 7.2%에서 4월에는 32%까지 치솟았습니다. 이는 연준이 기록한 최고 저축률의 두 배에 달하는 수치입니다.

2020년 여름이 시작되면서 달러의 주된 용도는 ‘보유’였습니다.

암호화 세계에서는 이를 ‘홀딩(hodl) 지표’로 봅니다.

당시 이 정도의 통화 보유는 거대한 행동 변화였으며, 그 결과는 지금 명확히 드러나고 있습니다.

경제 내에서 유통되는 달러가 줄어들고, 상품과 서비스 구입에 쓰이는 것이 감소하면서 인플레이션은 거의 무시할 만큼 작아졌습니다.

2020년 초 인플레이션은 2.5%였지만, 행동이 '정상'에서 '보유' 모드로 전환된 4월에는 0.3%로 떨어졌고, 5월에는 0.1%까지 하락했습니다.

통화 사용 방식의 변화가 인플레이션에 직접적인 영향을 준 것입니다.

반면 M2로 측정한 통화 공급량은 3월 초 15.4조 달러에서 몇 주 만에 17조 달러를 넘어서며 급증했습니다. 통화 공급량이 이렇게 크게 늘어날 때 우리는 일반적으로 곧바로 인플레이션이 발생할 것으로 예측합니다. 그러나 그렇지 않았습니다.

오히려 새로 발행된 이 돈은 인플레이션의 ‘연료’에 가까웠습니다. 하지만 그것이 타오르려면 성냥이 필요했죠.

그 성냥은 바로 달러 사용 방식의 변화였습니다.

경제학 세계에서는 ‘화폐수량론(Quantity Theory of Money, QTM)’이라는 사고방식을 통해 이러한 심리 변화를 표현합니다. 이 개념은 경제학자 앤나 슈와츠와 밀턴 프리드먼이 저서 『미국의 화폐사 1867–1960』에서 널리 알렸습니다.

제목은 교과서처럼 들릴 수 있지만 개념 자체는 어렵지 않습니다. 간단히 말하면, 경제 내 통화량에다 통화가 얼마나 자주 사용되는지(예: 유통속도, 저축률의 반대 개념)를 곱하면 통화의 가치에 영향을 준다는 것입니다.

많은 돈이 있지만 거의 쓰지 않으면 인플레이션은 없습니다.

많은 돈이 있고 많이 쓰면… 아까 말한 성냥이 불을 붙이는 순간입니다.

즉, 우리가 말한 연료가 타오르는 상황이죠. 이것이 다음 심리 상태로 넘어가게 합니다.

2021년 여름의 열기

2020년 코로나 봉쇄 조치 시행 후 1년이 지난 2021년 여름, 봉쇄가 해제되었습니다. 전 세계 경제가 다시 문을 열었고, 콘서트가 계획되었으며, 퍼레이드가 열렸습니다. 마치 ‘여름방학 개학’ 같은 분위기였죠.

더 이상 일자리를 잃거나 생활비 때문에 돈을 비축해야 한다는 생각은 사라졌습니다. 통화에 대한 심리가 바뀐 것입니다.

예전엔 마치 냉전 시절 군비경쟁처럼 돈을 비축하던 사람들이, 갑자기 핵무기에 대해 걱정할 필요가 없어진 것처럼 느꼈습니다.

이 심리 변화로 인해 저축률은 두 달 만에 26.1%에서 10% 아래로 추락했습니다. 아래는 2021년 여름 열기가 시작된 시점인 2021년 5월을 기준으로 한 저축률입니다...

달러는 보유되기보다 소비되었습니다. 즉, 달러는 부를 저장하는 수단보다는 결제 수단으로 더 많이 사용된 것입니다.

돈이 많아지고, 지출도 더 많아졌습니다…

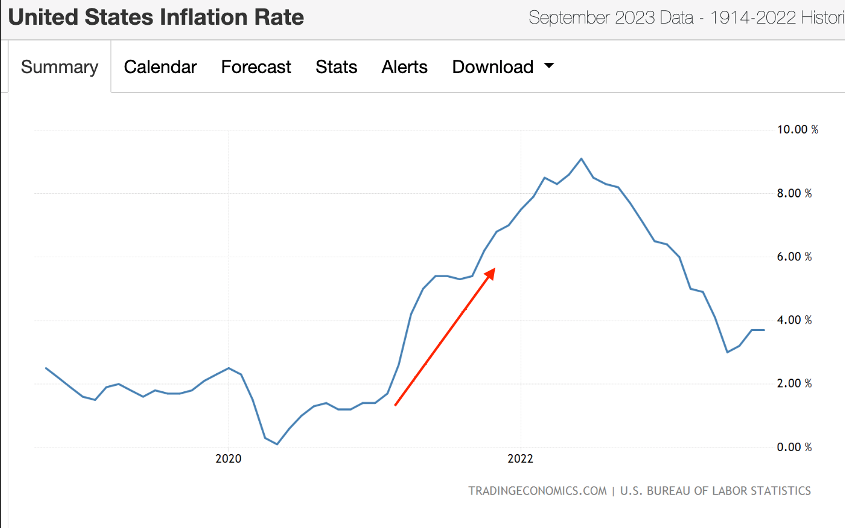

인플레이션이 도래했습니다.

그래프 상의 인플레이션입니다. 붉은색 화살표가 강조하는 시기가 어느 시기인지 짐작할 수 있을 겁니다—2021년 여름입니다.

2021년 초 인플레이션은 1.4%였으나, 5월에는 이미 5%에 도달했습니다.

마치 달러가 뜨거운 감자 같았습니다. 아무도 그것을 오래 들고 있기를 원하지 않았죠.

당시를 떠올려보면 정말 필요하지 않은 것을 샀던 기억이 날지도 모릅니다. 더 큰 TV, 컴퓨터 모니터, 고급 홈오피스 의자, 혹은 집을 리모델링한 것도 있었겠죠. 진짜로 열광적이었습니다.

어린아이처럼 쇼핑 열풍 속에서 후회스럽게 산 게 무엇이든 간에…

그때 주머니에 남겨두었던 돈을 후회하지 않으셨나요? 그러니까…

지금 그 1달러는 5%의 수익을 가져다줍니다. 만약 당신이 2022년 초에 자산을 달러로 전환했다면 지금 5%의 수익을 얻고 있을 것입니다. 아마도 자신에게 더 만족하고 계실 겁니다.

이것이 우리가 사용 방식에 대한 최근의 심리 변화를 생각하게 만듭니다…

달러가 홀딩 자산이 되다

이전의 인플레이션 그래프를 다시 보면, 인플레이션은 2022년 6월에 9.1%로 정점을 찍습니다.

공급 형태가 중요한 통화의 주요 사용 방식이 어떻게 0.1%에서 일 년 만에 9%를 넘는 인플레이션으로 이어질 수 있었는지 상상하기 어렵습니다. 우리가 다음 사용 방식의 변화를 볼 때, 다시 한번 그 중요성을 확인하게 됩니다.

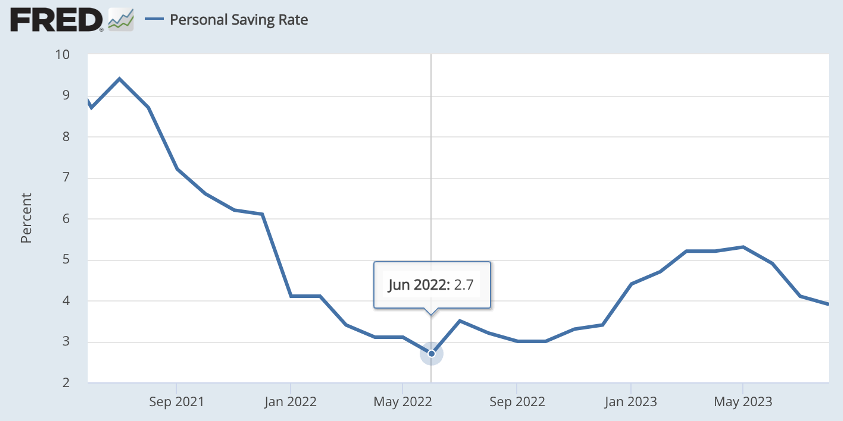

아래는 이전의 저축률 그래프를 코로나 이후 시기에 좀 더 집중해 본 것입니다. 2022년 6월에 그래프가 가장 낮은 지점에 도달했는데, 이는 인플레이션이 정점을 찍은 바로 그 달입니다.

그러나 달러 공급량은 거의 변하지 않았습니다. 공급량의 급격한 감소가 인플레이션 반전을 일으킨 것은 아닙니다. 그렇다면 대체 무슨 일이 일어난 걸까요?

연준(Fed)이 시장의 행동을 바꾼 것입니다.

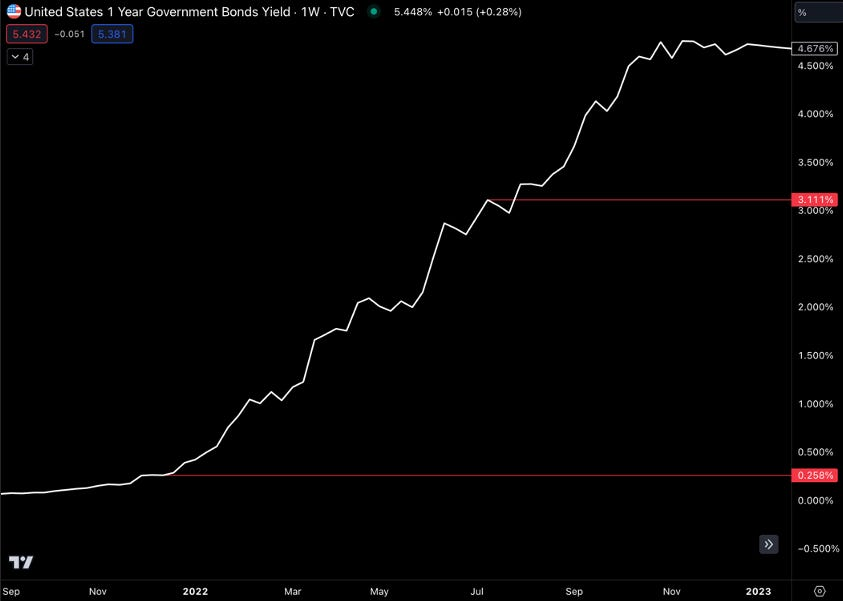

2022년 상반기 중央은행은 세 차례 차입 금리를 인상했으며, 3월에는 소폭 인상했습니다. 그리고 5월과 6월에는 차입 금리가 약 0.25%에서 1.5%로 올랐습니다. 이는 엄청난 변화였습니다.

이 중대한 조치로 인해, 미국 정부에 달러를 빌려주는 것(즉 국채 구매)이 실제 현금 흐름을 얻는 수단이 되었습니다. 2022년 이전까지만 해도 달러를 빌려주면 0.25%의 수익을 얻을 수 있었고, 10만 달러를 빌려주면 250달러를 벌 수 있었습니다.

그러나 그해 6월이 되자, 동일한 10만 달러를 빌려주면 3,100달러 이상을 벌 수 있게 되었습니다. 6개월 전과 비교하면 현금 흐름이 1,140% 증가한 것입니다. 이는 매우 중요한 변화입니다.

따라서 시장이 달러를 사용하는 방식에 대한 선호가 바뀌었습니다. 이제 달러는 상품과 서비스에 쓰는 것보다 눈에 띄는 현금 흐름을 얻는 데 더 집중되고 있습니다. 물론 달러의 강세도 도움이 되었겠지만, 어쨌든 이것이 오늘날 달러의 주요 용도입니다.

사람들은 가격이 안정된 자산에서 수익을 얻고자 합니다—토큰 경제학자 여러분, 주목하세요. 우리는 이미 몇몇 프로젝트가 이러한 수익 노출을 퍼블릭 블록체인 상으로 가져오는 것을 목격하고 있습니다. 이만큼 인기가 높아진 이유입니다.

따라서 달러 공급량은 대략 동일하지만, 이제는 지출이 줄어들었습니다. 제가 2023년 10월에 이 글을 쓰는 현재, 인플레이션율은 이미 넉 달째 4% 아래를 유지하고 있습니다. 오히려 지금이 그 어느 때보다 더 많은 사람이 달러를 보유하고 싶어하는 시기입니다.

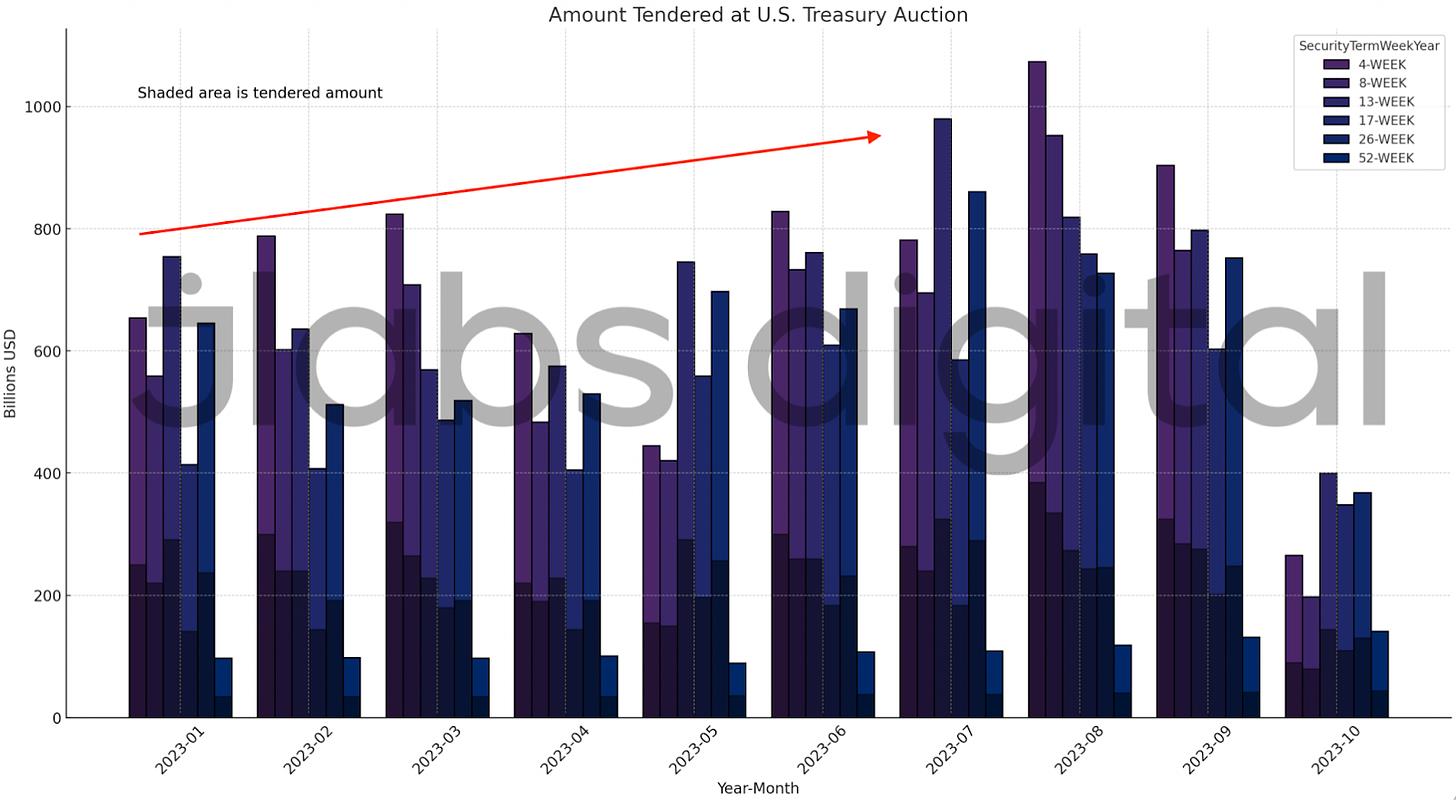

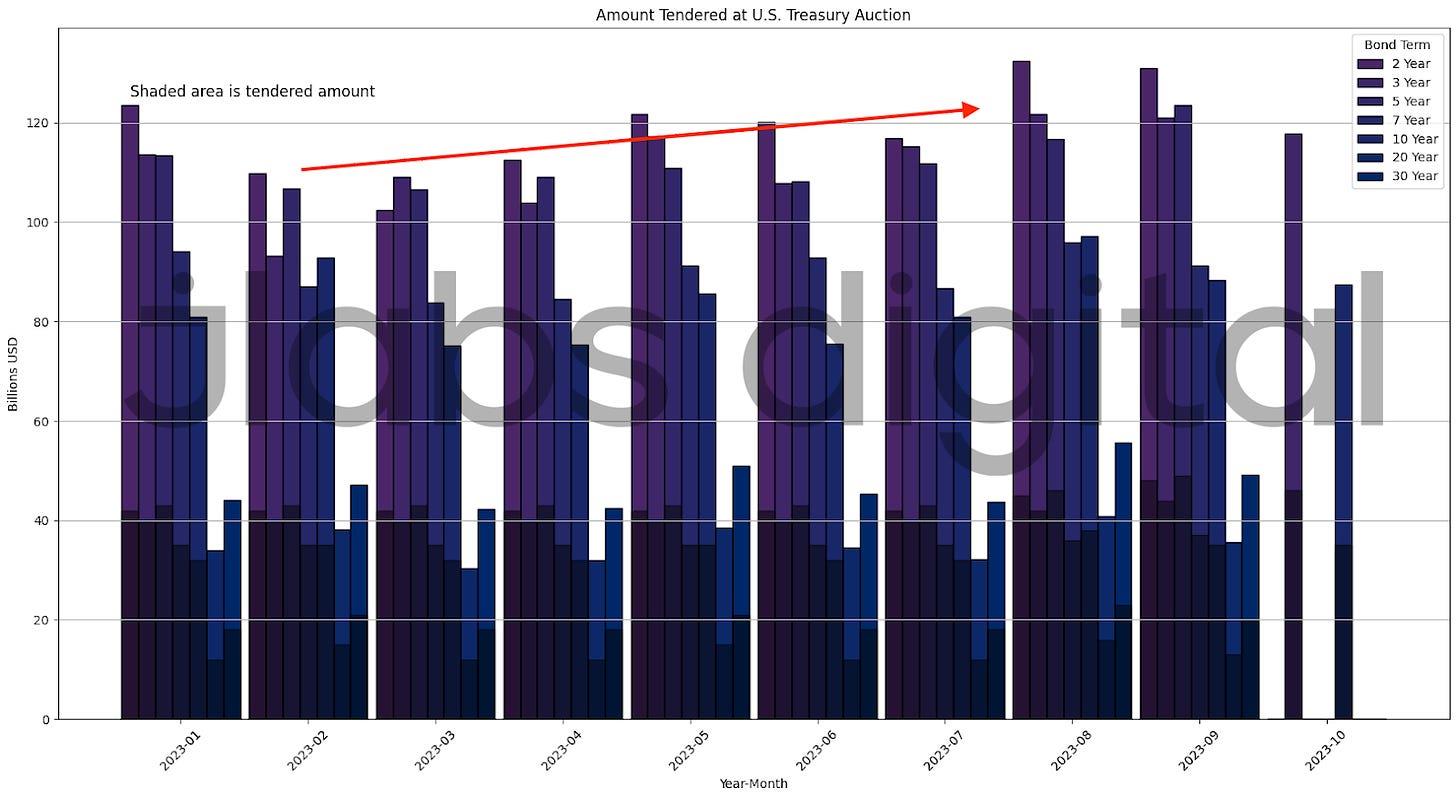

미국 국채 시장에서의 수요 증가를 통해 이를 확인할 수 있습니다. 아래 차트에서 각각의 컬러 라인은 미국 국채 만기 기간을 나타냅니다. 라인의 높이는 매월 해당 만기 기간의 입찰 금액을 의미하며, 각 막대의 음영 영역은 재무부가 수락한 입찰 건수입니다.

이전에 언급했듯, 지난 넉 달 동안 인플레이션율은 4% 아래였습니다. 지난 6~8개월 동안 재무부 경매에서 자금 입찰량은 계속 증가하고 있습니다.

다음은 만기 52주 이하 국채 경매입니다.

다음은 만기 52주 이상 국채 경매입니다.

두 차트 모두 달러를 통해 현금 흐름을 얻고자 하는 수요가 증가하고 있음을 보여줍니다. 이는 본질적으로 ‘홀딩(holding)’의 극치라고 할 수 있습니다.

2020년 여름 사람들은 공포 때문에 돈을 보유했습니다. 2023년에는 달러 보유자들이 수익을 얻기 위해 보유하고 있습니다. 이는 통화를 더 생산적으로 사용하는 방식입니다.

그래서 제가 지지하는 암호화폐의 QTM 버전은 양(quantity)에 집중하기보다 질(quality)에 집중합니다. 저는 이것을 ‘토큰 퀄리티 이론(Token Quality Theory)’이라고 부릅니다.

이야기는 아직 끝나지 않았다

정보가 너무 많다고 느껴질 수 있습니다.

하지만 2020년 3월이라는 시간틀로 돌아가, 이후 몇 년간 통화 사용 방식이 어떻게 변화했는지 생각해보면 요약할 수 있습니다.

보유 모드에서 소비 모드로, 다시 통화가 수익을 내는 모드로 진화했습니다.

이 과정에서 인플레이션은 매우 낮았다가 매우 높아졌고, 다시 낮아졌습니다.

동시에 유통되는 통화량은 인플레이션에 직접적인 영향을 주지 않았습니다. 이는 통화 공급량보다 통화 사용 방식이 달러 가격에 더 큰 영향을 미친다는 의미입니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News