토큰 설계 평가: DeFi 프로토콜 가치를 측정하는 핵심

작성: Nate | eatsleepcrypto.eth

번역: TechFlow

최근 나는 토큰 설계에 대해 깊이 생각해보았고, 토큰 이코노미 등급 목록을 만들었다. 본문에서는 몇몇 유명한 DeFi 프로토콜의 토큰 설계를 평가하고 분석함으로써 좋은 토큰 이코노미 모델이 가져야 할 요소들 — 가치 포착, 거버넌스 권한, 경제적 보안성 등을 탐구한다. 이는 토큰의 내재적 가치를 이해하는 데 매우 중요하다. 어떤 토큰이 잘 설계되었는지, 또 어떤 토큰이 개선이 필요한지를 살펴보고 그로부터 통찰을 얻어보자.

물론 이것은 어디까지나 투자 조언이 아니다. 건전한 토큰 이코노미 모델은 필요조건일 뿐, 장기 수익의 충분조건은 아니며, 높은 등급이 해당 프로토콜의 경제적 안정성을 보장하지도 않는다.

S 등급에는 아예 어떤 토큰도 포함시키지 않았다. 왜냐하면...

1) 나는 절대 만점을 주지 않는다.

2) A 등급조차 주는 데 망설여진다.

3) 나는 "S"라는 등급 자체에 익숙하지 않다.

본문의 평가 기준은 다음과 같다. 프로토콜 실용성, 가치 포착, 경제적 보안성이 각각 30%씩 차지하며 — 이들은 수요 측면 요소이다. 나머지 10%는 공급 측면 요소에 기반한다.

내가 Curve Finance는 A-로 평가할 것이다.

$CRV는 공급 측 문제를 가지고 있으며, 일부 문제는 심각하지만 veTokenomics를 통해 교묘하게 해결되었다. 하지만 나는 장기적으로 수요가 더 중요하다고 보기 때문에 수요에 더 집중한다. $CRV에 대한 수요는 $veCRV 보유자에게 지급되는 뇌물(bribe)의 유동적 가치와 비례한다.

Curve Finance의 근본적인 혁신은 ve 토큰 이코노미가 아니라 뇌물 시스템(bribery system)이다.

Liquity Protocol 역시 A 등급이다.

Liquity는 과도 담보된 $ETH의 수량을 사용해 $LUSD를 발행한다. Liquity Protocol의 $LUSD는 안전한 탈중앙화 스테이블코인으로서, 이러한 방식은 스테이블코인의 고정 가격 유지 메커니즘을 보호한다.

$LUSD가 위험에서 자유로운 것은 아니지만, 가능한 한 최대로 스테이블코인 트릴레마 문제에 접근하고 있다. 또한 Liquity는 $LQTY 보유자에게 실제 수익(real yield)을 제공한다.

Maya 프로토콜도 A 등급에 속한다.

Maya는 이중 토큰 구조를 가지며, $CACAO는 유동성 페어에 사용되고, $MAYA는 시스템 수수료를 포착한다.

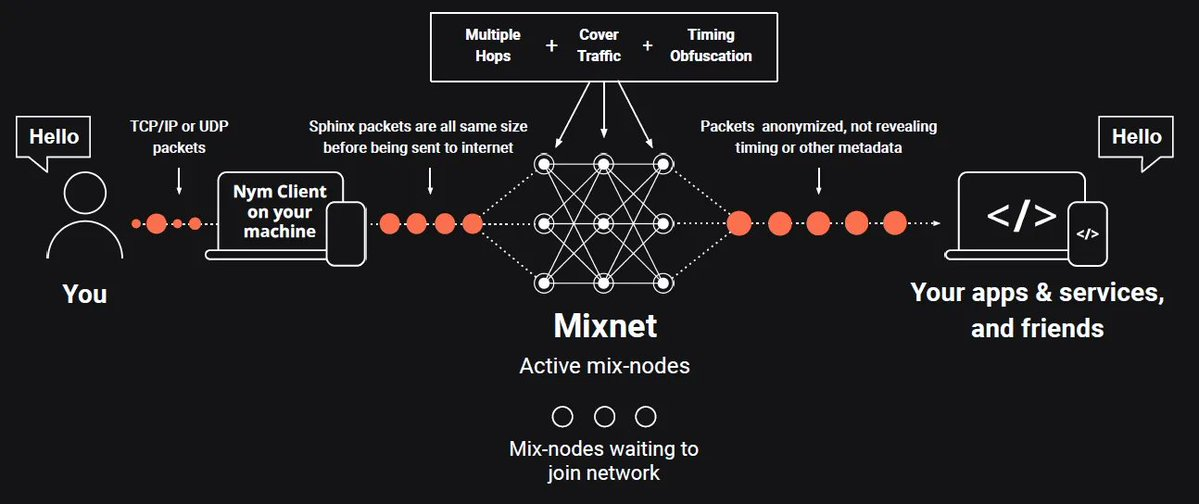

Nym Project는 수요 측면에서 A 등급의 토큰 이코노미를 갖추고 있다. 반면 공급 측면은 또 다른 이야기이며, 광부들에게 $NYM 토큰 지급을 중단하면 가격이 반등할 것으로 보인다. Nym은 이러한 보상을 온라인 세미나에서 실제 사용자를 유치하는 커뮤니티 매니저에게 제공하는 것이 좋겠다.

Synthetix는 C+로 평가하겠다.

$SNX는 많은 가치를 포착하지만, 용도가 제한되어 있다. 익명성이 없고 공개된 창립자가 있기 때문이다. 만약 DAO가 통화 정책 조작을 멈춘다면 모든 것이 무너질 것이다.

Synthetix는 Terra의 Mirror와 유사하게 작동하지만, 자산 다각화 측면에서 더 열악하다. $SNX의 창립자가 익명이 아니기 때문에 Synthetix는 상품이나 전통 자산($TSLA, $GOOG 등)의 신디케이트 형태를 발행할 수 없다.

이러한 다양성 부족은 $SNX를 더욱 취약하게 만들며, Terra의 Anchor 프로토콜처럼 경제적 보안상의 취약점에 쉽게 노출된다.

나는 B 등급을 오랫동안 고민했고, 결국 SushiSwap을 C 등급으로 배정하기로 결정했다.

Sushi는 유니스왑(Uni)에 대한 뱀파이어 어택(vampire attack)에서 운이 좋았을 뿐, 그 이후로는 진정한 혁신이 거의 없다. 실제 수익(real yield)은 괜찮지만, $SUSHI가 $UNI를 능가한다는 기준 자체가 너무 낮다. 게다가 실제 수익은 가치 포착이 가장 쉬운 방법일 뿐만 아니라, 경제적 방어력을 거의 남기지 않는 최악의 방법 중 하나이기도 하다.

Aave는 C 등급이다.

빈번한 부실채권과 덱젠(degen)들로 가득 찬 거버넌스 위원회는 전혀 도움이 되지 않는다. 특히 최근 GHO 출시 이후 현재 $GHO의 가격은 여전히 0.97달러 선이다.

GHO의 중앙은행 전략은 일본은행이 금리 인상을 발표하기 직전 여러 펀드들이 수행했던 달러-엔 통화 스프레드 거래를 떠올리게 한다. Aave가 금리를 인상할 때 어떻게 전개될지 관심 있게 지켜볼 일이다.

Uniswap은 D 등급이다.

나는 종종 유니스왑의 실패에 관해 글을 쓴다. 예상대로 v4는 UNI가 명백하게 결여하고 있는 가치 포착 문제를 해결하지 못했으며, 영구 손실(Impermanent Loss) 문제도 여전하다...

Rocket Pool은 F 등급이다. 원래 D 등급을 주려 했지만, 특히 경쟁자들과 비교할 때 매우 나쁜 피드백 구조(flywheel design)를 가지고 있다. $RPL은 임의의 스테이킹 요구사항으로 삽입되었으며, 보상조차 $ETH가 아닌 자체 네이티브 토큰이다.

Optimism도 F 등급이다.

$OP의 가격은 완전히 투기심리에 의해 좌우되며, Optimism은 어떠한 실질적인 행동도 취하지 않고 있다. Optimism은 정렬기(orderer)를 통해 가치를 포착하길 바라고 있지만, 나는 그렇게 되지 않을 것이라고 확신한다. 결국 $OP는 지속적인 투기에 의존해 가격을 유지하고 있으며, 이는 밈코인과 다르지 않다. 그러나 $DOGE와는 달리, OP는 순환 경제 내에서조차 사용되지 않는다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News