LD 캐피털: 암호화폐 자산 관리 관점에서의 미국 주가 지수 수익 증대 전략

저자: Yilan Liu, Jinze Jiang, Drake Zhang, LD Capital Research

서론

최근 몇 년간 전통 금융시장에서는 ETF를 대표로 하는 지수형 상품이 빠르게 성장해 왔으며, 스마트 베타 ETF 및 액티브 운용 ETF의 자금 유입 속도가 일반 지수 ETF를 초과하는 특징을 보이고 있다. 자산운용업계의 관심은 점차 일반 지수 상품에서 ESG ETF, 액티브 관리 ETF, 테마 ETF 등 보다 혁신적인 지수형 상품군으로 이동하고 있다. 특히 주식시장의 액티브 ETF는 새로운 돌파구를 마련하며 오프라인 상품들의 적극적인 전환을 유도하고 있으며, 최근 액티브 상품 분야의 핵심 이슈로 부상했다. 전 세계 지수 제공업체들은 새로운 시장 수요에 부응하기 위해 지수 체계를 끊임없이 혁신하고 개선함으로써 산업의 정밀화·다양화 발전을 촉진하고 동시에 지수 기반 상품의 지속적인 혁신을 도모하고 있다. 반면 암호화폐(Crypto) 지수 증강 상품은 전통 금융시장에 비해 여전히 초기 단계에 머물러 있으나, 전체 암호화폐 시장 시가총액의 확대와 함께 지수 증강 구조화 상품 시장 역시 매우 빠른 속도로 성장할 잠재력을 지니고 있다. 우리는 미국 주식시장의 지수펀드 및 지수증강 펀드/ETF의 시장 규모와 현황이 암호화폐 시장의 지수증강형 펀드 발전 방향에 참고 가치를 제공한다고 판단한다. 암호화폐 지수증강 펀드는 다중 요인 양적 선정 모델, 주관적 타이밍 모델, 섹터 로테이션 모델 또는 주가지수 선물 파생상품 수익 증강 모델 등을 통해 다양한 수익 증강 방식을 활용하여 투자자의 위험 선호도에 맞는 초과 수익을 실현할 수 있을 것이다.

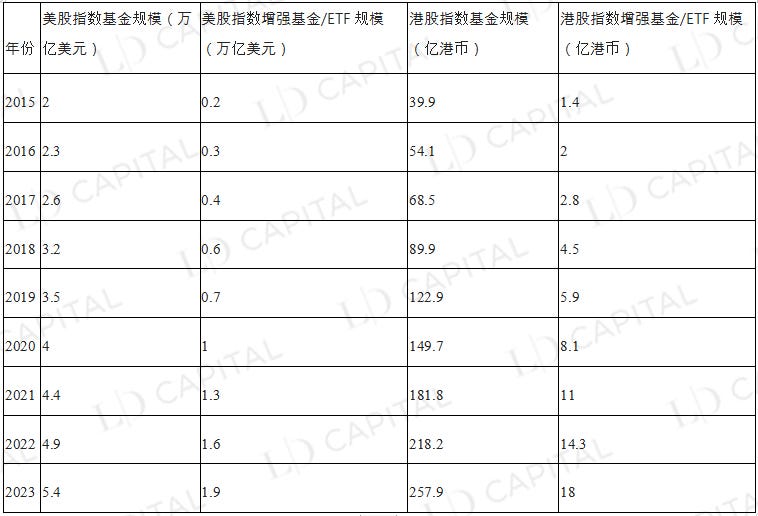

홍콩 및 미국 주식 일반 지수 ETF와 지수증강 펀드/ETF의 규모 및 발전 추세

2015년부터 2023년까지 미국 및 홍콩 주식시장의 지수펀드뿐 아니라 지수증강 펀드/ETF의 규모도 꾸준히 증가했으며, 그 중에서도 지수증강형 펀드/ETF 즉 액티브 매니지먼트 ETF의 성장 속도가 더 빨랐다. 8년 동안 무려 10배 성장했으며, 2023년 현재 일반 지수펀드 규모의 약 1/3 수준에 달했다.

표1 2015년~2023년 미국 및 홍콩 주식 일반 지수펀드와 지수증강 펀드/ETF 총규모 비교

출처: VettaFi, Statista

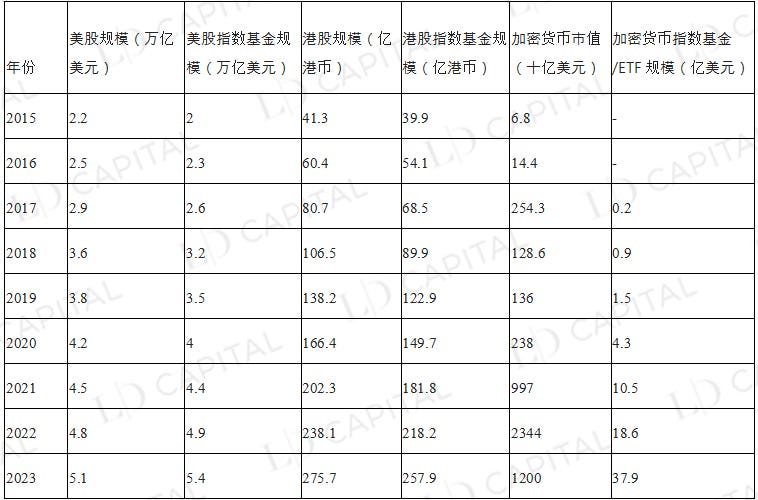

전통 금융시장에서 미국 및 홍콩 주식 지수펀드의 규모는 해당 시장 시가총액을 넘어서는 추세를 보이고 있는 반면, 암호화폐 시장의 지수펀드/ETF 규모는 여전히 시가총액에 크게 미치지 못하고 있다. 전통 투자자들이 암호화 자산관리 상품에 대한 관심을 점점 높여가고 있는 만큼, 암호화폐 지수펀드 및 거래소 상장 펀드(ETF)의 발전 전망은 밝다고 할 수 있다.

표2 미국주, 홍콩주, 암호화폐 시가총액 및 각각의 지수펀드/ETF 규모 비교

출처: VettaFi, Statista

지수증강 펀드의 액티브 매니지먼트 특성

지수펀드는 추적 지수의 특성(추적 오차, 시가 스타일, 밸류에이션 스타일, 업종 비중 배분, 개별 종목 비중 배분 등)을 통해 기준 시장 수익(β 수익)을 얻을 수 있다.

반면 지수증강 펀드는 펀드매니저의 액티브한 운용을 통해 시장을 능가하는 추가 수익(α 수익)을 추구함으로써 하락장에서는 기준지수보다 낮은 낙폭을, 상승장에서는 기준지수보다 높은 수익률을 실현하고 장기적으로 안정적인 복리 수익 실현을 목표로 한다.

지수 추적 측면에서 지수증강 펀드가 추적할 수 있는 지수의 범위는 넓은데, 광범위 지수(wide-based index)뿐 아니라 특정 업종 지수 또는 기타 테마 지수도 가능하다. 현재 미국 및 홍콩 주식시장 환경을 고려하면 S&P500, Nasdaq-100, Russell2000, DJIA, HSI, HSCEI 등의 광범위 지수가 지수증강 펀드의 β 포트폴리오 구성에서 주로 선택되는 대상이다.

지수펀드 수익 증강 방법

금융시장의 지속적인 혁신 속에서 지수증강 펀드는 다양한 방식을 통해 초과 수익을 창출함으로써 수익 "증강" 효과를 달성할 수 있다. 지수증강 펀드의 "증강" 부분 수익은 다중 요인 양적 선정 모델, 주관적 타이밍 모델, 섹터 로테이션 모델, 주가지수 선물 파생상품 수익 증강 모델 등을 통해 실현할 수 있으며, 이러한 방법들이 현재 지수증강 상품에서 비교적 흔히 사용되는 수익 증강 경로이다.

양적 다중 요인 증강 전략 상품

양적 다중 요인 증강 전략은 여러 요인을 동시에 활용해 주식을 선정함으로써 보다 우수한 수익률을 얻는 것을 목표로 한다. 이러한 요인들은 기술적 요인(시장 모멘텀 및 기술지표), 거시경제 요인, 통계 기반 데이터 마이닝(머신러닝, 딥러닝), 기본적 요인 등 다양한 차원으로 나뉘며, 기본적 요인은 다시 기업 재무 안정성, 배당수익률, 밸류에이션 등을 포함한다.

표3 미국 주식시장에서 흔히 볼 수 있는 다중 요인 선정 증강 지수펀드

Invesco S&P 500 High Dividend Low Volatility ETF(SPHD)를 예로 들자. SPHD는 S&P 500 고배당 저변동성 지수를 추종하며, 다중 요인 주식 선정 전략을 사용해 고배당수익률과 낮은 변동성을 갖춘 주식에 집중한다. S&P 500 지수 내에서 배당수익률이 가장 높고 변동성이 낮은 50개 종목을 선정한다. 구성 종목은 배당수익률에 따라 가중되며, 개별 종목 비중 상한선은 3%로 설정되어 다양성을 보장한다. 저변동성 목표를 유지하기 위해 반기마다 리밸런싱을 실시하며, 갱신된 배당수익률과 변동성 지표를 바탕으로 주식 선정을 재평가한다. 이러한 이유로 인해 이 ETF는 약세장에서 일반 S&P 500 지수보다 보통 우수한 성과를 내지만 강력한 강세장에서는 오히려 뒤처질 수 있다.

SPHD의 수익 증강 부분은 고배당 및 저변동성 주식의 초과 편입에서 기인한다. 그러나 최근 금리 인상 환경에서 SPHD는 기준지수 S&P 500을 크게 하회했는데, 주요 원인으로는 금융, 에너지, 항공, 여행 등 고배당 업종이 팬데믹 기간 중 큰 타격을 입었으며, 특히 SPHD 포트폴리오의 26%를 차지하는 금융주가 최근 은행 위기 속에서 심각한 피해를 입은 점을 들 수 있다. 기준지수 대비 낮은 실적은 AUM의 대규모 감소로 이어졌다.

엄밀히 말하면 SPHD와 QUAL은 일부 증강 수단을 사용하는 패시브 운용 펀드로 분류된다. 이러한 증강 수단은 투자포트폴리오의 특정 요인을 최적화하는 데 목적을 두고 있지만, 전체적인 투자 전략은 여전히 특정 지수 추적이 중심이다. 반면 QARP는 패시브 운용 방식으로 지수를 추종하는 것 외에도 일부 증강 수단과 액티브 운용 전략을 활용해 투자포트폴리오 구성 종목을 선정하므로 비교적 전형적인 액티브 매니지먼트 펀드라고 할 수 있다.

양적 다중 요인 증강 전략을 시행할 때에는 다양한 요인의 가중치와 포트폴리오 내 보유 주식 수를 고려해야 한다. 실제 상황에 따라 서로 다른 요인 가중치와 보유 주식 수를 활용해 다양한 투자 목표를 달성할 수 있다. 예를 들어 재무 안정성과 수익 안정성 요인을 더 많이 사용해 안정적인 주식에 투자하거나, 시장 모멘텀 및 기술지표 요인을 더 많이 사용해 성장주에 투자하는 방식이 있다.

주관적 타이밍 증강 전략

주관적 타이밍은 투자 전략의 하나로 기술적 타이밍, 기본적 타이밍, 거시경제 타이밍, 심리적 타이밍, 이벤트 기반 타이밍 등 여러 방법으로 세분화될 수 있다. 이러한 방법들은 서로 다른 분석 및 의사결정 요소를 기반으로 시장 추세, 가치, 기회를 식별함으로써 매수, 매도 또는 포트폴리오 조정 시점을 보다 잘 결정하는 것을 목표로 한다.

1. 기술적 분석 타이밍: 기술적 분석은 과거 가격과 거래량 데이터를 연구해 잠재적 시장 추세를 식별하는 방법이다. 투자자들은 추세선, 이동평균선, RSI(상대강도지수) 등의 기술적 분석 도구를 활용해 시장의 방향성, 강도, 전환점을 파악하고 매수 또는 매도 시점을 결정할 수 있다.

2. 기본적 분석 타이밍: 기본적 분석은 기업의 재무 상태, 경쟁우위, 업계 위치 등을 주목한다. 투자자는 기업의 기본적 요소를 심층적으로 분석함으로써 기업의 가치와 성장 가능성을 평가할 수 있다. 시장 가격이 기업의 실질 가치를 과소평가할 경우 매수하고, 과대평가할 경우 매도할 수 있다.

3. 거시경제 분석 타이밍: 거시경제 타이밍 증강 전략은 거시경제 데이터가 시장 흐름에 미치는 영향을 기반으로 타이밍 판단을 하여 보다 정교한 자산 배분을 수행하는 전략이다. 일반적으로 금리, 인플레이션, 통화정책, 지정학적 요소 등을 분석한다. 예를 들어 경제 확장기에는 주식 투자를 늘릴 수 있고, 경기 침체기에는 주식 투자를 줄이거나 더 안전한 자산으로 이동할 수 있다. 펀드매니저는 글로벌 거시경제 상황에 대한 전망과 기대에 따라 포트폴리오 조정 전략을 결정한다. 기준지수만을 추종하는 패시브 지수펀드에 비해 거시경제 타이밍에서 초과 수익을 창출할 수 있다.

4. 시장 심리 분석 타이밍: 시장 심리는 투자자의 감정과 심리적 요인이 시장 가격에 미치는 영향에 주목한다. 투자자들은 공포/탐욕 지수, 투자자 신뢰지수 등의 시장 심리 지표를 활용해 시장이 과도하게 비관적인지 혹은 낙관적인지를 판단하고 이를 바탕으로 타이밍을 결정할 수 있다. 시장이 과도하게 비관적일 때 매수하고, 과도하게 낙관적일 때 매도하면 초과 수익을 얻을 수 있다. 감정 기반 전략은 점점 더 인기를 얻고 있으며, 기타 감정 전략 지표로는 AAII 감정지수, VIX, 시장 방향성 지표, 풋/콜 비율 등이 있다.

5. 이벤트 기반 전략 타이밍: 이벤트 기반 전략은 기업 가치에 영향을 미치는 특정 사건(합병·인수, 분사, 재편 등)에 주목한다. 이러한 사건에 대한 전망과 분석을 기반으로 매수 또는 매도 시점을 결정할 수 있다.

Pacer Trendpilot US Large Cap ETF(PTLC)를 예로 들자. Pacer Trendpilot US Large Cap ETF(PTLC)는 미국 주식시장 기반의 거래소 상장 펀드(ETF)로 액티브 타이밍 전략을 사용한다. 이 펀드는 시장 추세에 따라 미국 대형주 노출을 조정함으로써 상대적으로 안정적인 투자 수익을 실현하는 것이 목표이다.

이 펀드는 주로 S&P 500 지수를 추종하며, 이동평균선 기반 타이밍 전략을 채택한다. S&P 500 지수가 200일 이동평균선 위에 있으면서 최근 5영업일 종가가 5일 이동평균선을 상회할 경우, 펀드는 S&P 500 지수에 전액 투자한다. S&P 500 지수가 200일 이동평균선 아래에 있을 경우, 펀드는 자산의 50%를 S&P 500 지수에, 나머지 50%를 단기 미국 국채에 배분한다. S&P 500 지수의 5일 이동평균선이 연속 5영업일 동안 200일 이동평균선 아래에 있을 경우, 펀드는 전 자산을 단기 미국 국채에 투자한다.

특정 시장 환경에서 PTLC의 실적을 살펴보면, 2017년 강세장, 2018년 변동성 시장, 2020년 팬데믹으로 인한 시장 충격 등에서 타이밍 증강 펀드의 특징을 발견할 수 있다. 2017년 S&P 500 지수는 약 21.8%의 높은 연간 수익률을 기록했다. 이 해 PTLC 펀드의 수익률은 약 20.4%로 기준지수보다 다소 낮았다. PTLC가 상승장에서 일정한 수익을 달성했으나, 운용 수수료와 거래비용 때문에 이러한 시장환경에서의 실적은 S&P 500 지수를 약간 하회했다.

2018년 시장 환경은 매우 변동성이 컸다. S&P 500 지수는 연초 상승세를 보였으나 연말에 크게 하락하며 연간 약 4.4% 하락했다. 이에 비해 PTLC는 2018년에 비교적 좋은 실적을 보이며 연간 수익률 약 -3.7%를 기록, 기준지수 대비 일정 부분 손실을 줄였다.

2020년 초 코로나19 팬데믹은 전 세계 주식시장에 큰 충격을 주었다. S&P 500 지수는 짧은 시간 내 약 34% 하락했으나 이후 강력한 반등을 보이며 연간 약 16% 상승했다. PTLC는 이 해 실적이 다소 부진해 연간 수익률 약 11.5%를 기록했다. 펀드는 시장 하락기에 타이밍 전략을 통해 일정 부분 손실을 줄였으나, 이후 반등 과정에서 실적이 다소 부진해 기준지수 대비 낮은 연간 수익률을 기록했다.

따라서 상승장에서는 PTLC의 실적이 기준지수와 유사하지만, 하락장에서는 펀드의 타이밍 전략이 손실 완화에 도움을 줄 수 있으나, 추적 오차 존재로 인해 모든 시장 상황에서 기준지수를 능가하는 것은 아니다.

섹터 로테이션 증강 전략

섹터 로테이션 증강 전략은 시장 상황이 본격화되기 전 각 업종이 처한 경기 순환 단계를 기반으로 어떤 업종이 선도할지를 판단하고, 상승 추세 업종의 비중을 늘리거나 부진한 업종의 비중을 줄이는(즉 업종 "초과 편입" 또는 "저조 편입") 방식으로 기준지수의 업종 구성에서 벗어나 기준지수 수익률을 초과하는 초과 수익을 실현한다.

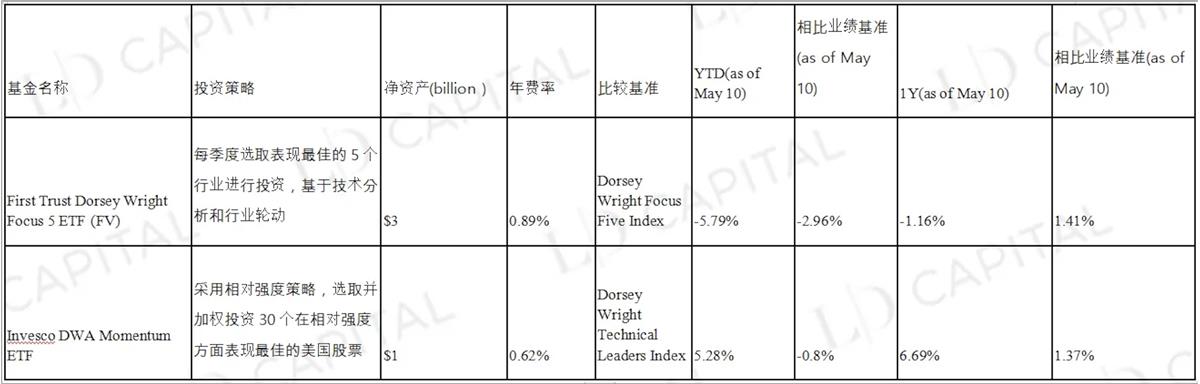

표4 미국 주식시장에서 흔히 볼 수 있는 업종 로테이션 선정 증강 지수펀드

Invesco DWA Momentum ETF(PDP)를 예로 들자. PDP는 Dorsey Wright Technical Leaders Index의 실적을 추종하는 것을 목표로 하며, 상대강도 전략을 채택해 상대강도 면에서 가장 우수한 미국 주식 30개를 선정하고 투자한다. 시장에서 기술주가 가장 좋은 실적을 내고 상대강도가 높다고 가정하면, PDP는 기술주 중에서 실적이 가장 좋은 주식을 선정한다.

전략 실행을 위해 PDP는 정기적으로 포트폴리오 리밸런싱을 실시해 항상 상대강도가 가장 높은 기술주에 투자하도록 유지한다. 만약 시장환경이 변화해 다른 업종의 상대강도가 상승하기 시작한다면, 예를 들어 소비재 업종의 상대강도가 올라갈 경우, PDP는 새로운 상대강도 데이터와 시장 추세에 따라 포트폴리오를 조정하고 새롭게 실적이 가장 좋은 업종에 투자 비중을 높일 수 있다.

전반적으로 PDP의 전략 실행 방법은 상대강도 기반 주식 선정이며, 시장 실적과 추세에 따라 조정된다. 주식 선정 기준은 다른 주식이나 업종 대비 실적(상대강도)이다. 정기적인 리밸런싱을 통해 포트폴리오를 조정한다. 표에 나온 두 펀드는 1년 기준 기준지수 수익률을 상회했지만, YTD 실적은 다소 부진했다.

파생상품 증강 전략

파생상품 증강 전략은 옵션, 선물, 스왑 등의 파생상품을 활용해 포트폴리오 수익률을 높이는 전략이다. 일반적으로 레버리지, 리스크 헷징, 투기 등의 요소를 고려한다.

미국 주식 기반의 일부 파생상품 증강 전략은 다음과 같다.

1. 주가지수 선물 계약이 현물지수보다 할인 거래되고 있다면, 지수 일부 포지션을 선물 투자로 모사하고, 음의 프리미엄 수렴에서 발생하는 수익을 통해 수익 증강을 달성할 수 있다. 선물 계약의 호가는 현물지수 실제 호가보다 낮다면 선물 계약을 매수한다. 이론적으로 계약 만기 시 두 가격은 극도로 근접하게 되므로, 이 기간 동안 선물 계약 롱 포지션을 보유하는 것은 현물지수보다 약간 더 많은 수익을 가져다준다. 이 방식은 일부 자금을 주가지수 선물에 배분해 기준지수를 추종하고, 나머지 유휴 자금은 채권 투자 또는 아비트라주 전략을 통해 상대적으로 안정적인 수익을 창출한다.

2. 기간 차익거래(Calendar Spread): 동일 지수의 서로 다른 만기월 선물 계약 간 가격 차이를 이용한 아비트라주 전략이다. 먼 선물계약이 가까운 선물계약에 비해 높은 프리미엄을 형성할 경우, 가까운 선물에 롱 포지션을, 먼 선물에 숏 포지션을 취한다. 시간이 지남에 따라 두 계약의 가격 차이가 수렴되면 초과 수익을 얻을 수 있다.

3. 크로스마켓 아비트라주(Inter-market Arbitrage): 고도로 연관된 두 시장(예: 상품, 금리, 환율 등) 사이에 가격 차이가 존재할 경우, 한 시장에서 롱 포지션을 취하고 다른 시장에서 숏 포지션을 취한다. 시간이 지남에 따라 두 시장의 가격 차이가 수렴하면서 수익 증강을 실현할 수 있다.

4. 옵션 전략: 옵션은 또 다른 흔한 파생상품이다. 예를 들어 커버드 콜(Covered Call) 전략을 통해 기존 주식 투자 수익을 높일 수 있다. 이 전략에서 펀드는 일정 수량의 주식을 보유하고, 동일 수량의 콜옵션을 매도한다. 이를 통해 옵션 프리미엄을 수취함으로써 총 투자 수익을 높일 수 있다. 하지만 이 전략의 리스크는 주가 상승 폭이 옵션 행사가를 초과할 경우 잠재 수익 일부를 놓칠 수 있다는 점이다.

5. 쌍거래 전략(Pairs Trading): 동일 업종 또는 고도로 연관된 두 종목을 대상으로 한다. 두 종목의 가격 차이가 역사적 정상 수준을 초과할 경우, 상대적으로 저평가된 종목에 롱 포지션을, 상대적으로 고평가된 종목에 숏 포지션을 취한다. 시간이 지남에 따라 두 종목의 가격 차이가 수렴하면서 초과 수익을 얻을 수 있다.

미국 주식 기반 파생상품 증강 전략을 사용하는 지수증강 펀드 ProShares UltraPro 인버스 QQQ ETF(SQQQ)를 예로 들자.

ProShares UltraPro Short QQQ ETF(SQQQ)는 시장 타이밍과 파생상품 증강 전략을 통해 Nasdaq-100 지수의 일일 실적의 -3배 수익을 제공한다. 이 인버스 레버리지 ETF는 경험 많은 투자자를 위한 것으로, Nasdaq-100 내 기술주 및 대형주가 단기간 하락할 것으로 예상될 경우 투자 목표를 달성하기 위해 스왑, 선물 계약, 옵션 등의 금융상품을 활용해 Nasdaq-100 지수에 대한 숏 포지션을 확보한다. 따라서 SQQQ는 기준지수 하락 시 수익을 확대할 수 있으나, 지수 상승 시 손실 또한 확대된다.

구체적으로 스왑 전략에서 SQQQ는 다른 금융기관과 스왑 계약을 체결해 숏 포지션을 확보한다. 스왑 계약에서 SQQQ는 특정 기간 동안 기초자산(Nasdaq-100 지수) 수익을 고정 가격으로 교환하기로 합의한다. 이를 통해 SQQQ는 실제로 주식을 보유하지 않고도 Nasdaq-100 지수에 대한 숏 포지션을 확보할 수 있다.

선물 계약 전략에서 SQQQ는 Nasdaq-100 지수 선물 계약을 매도함으로써 숏 포지션을 확보한다. 이 방식을 통해 SQQQ는 미래 특정 일자에 특정 가격으로 기초자산(Nasdaq-100 지수)을 매도하기로 합의한다. 이 전략을 통해 SQQQ는 실제로 주식을 보유하지 않고도 Nasdaq-100 지수에 대해 숏 포지션을 취할 수 있다.

옵션 전략에서 SQQQ는 풋옵션 매수를 통해 숏 포지션을 실현한다. 풋옵션은 SQQQ에게 미래 특정 일자에 특정 가격으로 기초자산(Nasdaq-100 지수)을 매도할 권리를 부여한다. 풋옵션 매수는 기초자산 하락 시 수익을 얻게 하며, Nasdaq-100 지수에 대한 숏 포지션을 실현한다. SQQQ는 다수의 거래 플랫폼과 장소에서 거래를 실행해 유동성과 최적 가격을 확보한다. 그러나 이 ETF는 일반적으로 고위험 단기 투자 상품으로 간주되며 장기 보유를 권장하지 않는다.

동일 지수를 추종하는 다양한 증강 전략은 투자자에게 적합한 리스크 노출을 제공한다

같은 지수를 추종하더라도 다양한 지수 추종 전략과 레버리지 상품을 제공함으로써 투자자는 자신의 리스크 감내 능력, 투자 목표, 기대 수익률에 따라 적절한 리스크 노출을 갖춘 지수펀드를 선택할 수 있다. 다음은 Nasdaq-100 지수를 추종하는 일부 시리즈 상품 소개인데, 대부분 패시브 운용으로, 투자자가 나스닥100 지수에 대해 다양한 전략을 통해 노출과 수익을 얻도록 설계되었다.

QQQ(Invesco QQQ Trust): 인베스크의 핵심 제품으로, Nasdaq-100 지수를 추종하는 가장 인기 있고 잘 알려진 ETF(AUM 17578억 달러)이다. 이 펀드는 지수와 동일한 비율로 동일한 종목에 투자함으로써 지수 실적을 모사하는 것을 목표로 한다. 나스닥 증권시장에 상장된 100개 대형 비금융기업을 포함한다. QQQ는 시가총액 가중 ETF로, 보유 비중이 시가총액에 따라 결정된다.

QTR(Global X NASDAQ 100 Tail Risk ETF): Nasdaq-100 지수 실적을 추종하면서 꼬리 리스크를 줄이는 것을 목표로 한다. 이 ETF는 QQQ와 동일한 종목에 투자하지만, Nasdaq-100 지수의 풋옵션도 보유해 시장의 급격한 하락에 대비하는 헤지를 실시한다.

QQQM(Invesco Nasdaq-100 ETF): QQQ의 저비용 대안이다. Nasdaq-100 지수를 추종하지만, 운용 수수료가 낮다. 투자 전략과 보유 종목은 QQQ와 유사하지만 비용이 낮아 장기 투자자에게 더 비용 효율적이다.

QQQN(Invesco NASDAQ-100 Triple Q Disruptive Innovators ETF): 인베스크가 출시한 ETF로, Nasdaq Q-50 지수를 추종하는 것을 목표로 한다. 이 지수는 나스닥 시장에서 시가총액 101~150위 비금융기업을 포함한다. 이러한 기업들은 일반적으로 성장 단계에 있으며, 혁신 능력과 파괴적 기술을 보유한 것으로 간주된다. QQQN은 성장 단계의 유망 기업군에 대한 리스크 노출을 제공한다.

QQQA(ProShares Nasdaq-100 Dorsey Wright Momentum ETF): Dorsey Wright NASDAQ OMX CTA Momentum Index 실적을 추종하는 것을 목표로 하며, 증강 전략으로 모멘텀 전략을 포함한다. 상대강도 신호를 기반으로 주식을 선정한다. 상대강도란 개별 주식이 시장 또는 업종 대비 실적을 의미한다. 상대강도 신호를 기반으로 단기 실적이 좋은 Nasdaq-100 지수 구성 종목을 선정한다. 모멘텀 투자 전략에 따라 주식의 상대강도에 따라 선정하고 비중을 조정한다. 실적이 강한 주식에는 더 높은 비중을, 실적이 약한 주식에는 낮은 비중을 부여하거나 포트폴리오에서 제외한다.

TQQQ(ProShares UltraPro QQQ): Nasdaq-100 High Beta 지수를 추종하는 것을 목표로 하며, 레버리지 ETF로서 나스닥100 지수 상승률의 3배 실적을 제공하려 한다. 나스닥100 지수 전체 실적을 추종하는 것을 목표로 한다. 레버리지 확대 효과로 인해 TQQQ는 지수보다 일반적으로 더 높은 변동성과 리스크를 나타낸다.

QQQX(Nuveen NASDAQ 100 Dynamic Overwrite Fund): Nasdaq-100 지수 기반 액티브 매니지먼트 펀드이다. 오버라이트 전략(覆寫策略)을 채택하는데, 즉 Nasdaq-100 지수 구성 주식을 보유하면서 동시에 콜옵션을 매도하는 전략이다. 오버라이트 전략은 포트폴리오 수익을 높이는 것을 목표로 하며, 이 전략에서 펀드는 Nasdaq-100 지수 주식을 보유하고 동시에 해당 콜옵션 계약을 매도한다. 만기일에 Nasdaq-100 지수 가격이 콜옵션 행사가보다 낮을 경우, 콜옵션은 행사되지 않고 만료되며 펀드는 받은 프리미엄을 보유할 수 있다. 이렇게 펀드는 시장이 횡보하거나 하락할 때 콜옵션 매도를 통해 추가 수익을 얻을 수 있다.

오버라이트 전략의 목표는 이러한 추가 수익을 통해 포트폴리오 수익률을 높이고 일정 정도 시장 하락 리스크에 대비하는 것이다. 그러나 동시에 콜옵션 매도는 상승장에서 포트폴리오의 잠재 수익을 제한한다는 단점도 있다. 콜옵션이 행사될 경우 펀드는 상승분에서 제한을 받을 수 있기 때문이다.

결론

미국 주식 기반 주식형 ETF/지수펀드 시장에 비해 암호화폐 지수 증강 상품 시장은 여전히 매우 초기 단계에 머물러 있다. 전체 암호화폐 시장 시가총액의 성장과 함께 지수 증강 구조화 상품 시장의 성장 가능성도 매우 빠르게 확대될 것으로 전망된다. 우리는 미국 주식시장의 지수펀드 및 지수증강 펀드/ETF의 다양한 증강 전략들이 암호화폐 시장의 지수증강형 펀드 전략 구성에 직접 적용될 수 있다고 본다. 암호화폐 지수증강 펀드는 다중 요인 양적 선정 모델, 주관적 타이밍 모델, 섹터 로테이션 모델, 주가지수 선물 파생상품 수익 증강 모델 등의 수익 증강 방식을 통해 다양한 위험 선호도를 지닌 투자자들에게 적절한 리스크 노출과 초과 수익을 제공할 수 있을 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News