LSD 고위험 투자 방식의 본질에 깊이 들어가기, Frax/Yearn의 LSD에서 레버리지 스테이킹, 그리고 리스테이킹까지

글: CapitalismLab

ETH 스테이킹 보상은 비교적 평등한데, 왜 일부 고수익 LSD 프로젝트들이 존재할까?

한 마디 유명한 말이 있다. "당신이 수익의 출처를 모른다면, 당신이 바로 그 수익의 원천이다."

Frax/Yearn의 LSD에서부터 레버리지 스테이킹, 그리고 리스테이킹에 이르기까지 본 글에서는 이러한 고급 LSD 전략들의 본질을 낱낱이 파헤쳐 보인다.

프로토콜 자산 인센티브

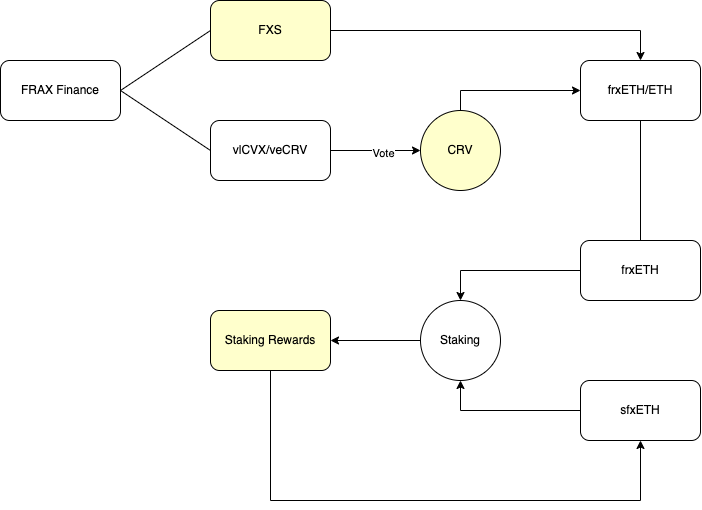

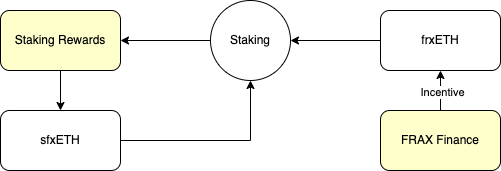

먼저 Frax/frxETH의 수익 배분 구조를 분석해보자. 아래 이미지에서 노란색으로 표시된 부분이 수익의 근원이다:

FXS 토큰 인센티브 — Frax Finance의 지분이 frxETH 풀에 직접적으로 제공됨

Frax가 보유한 vlCVX/veCRV 투표권을 통해 CRV/CVX 인센티브를 간접적으로 frxETH 풀로 유도

ETH 스테이킹 보상

직접적이든 간접적이든, 본질적으로 모두 Frax Finance가 제공하는 인센티브이며, 단지 형태와 포장 방식만 다를 뿐이다. 따라서 이를 단순화하면 다음과 같이 명확히 정리할 수 있다:

Frax Finance 프로토콜 자산 / 프로토콜 수입이 frxETH에 인센티브를 제공

frxETH/sfrxETH 양측의 스테이킹 수익이 모두 sfrxETH에 배분됨

sfrxETH는 '두 가지' 스테이킹 수익을 받으므로 APR이 자연스럽게 높아진다.

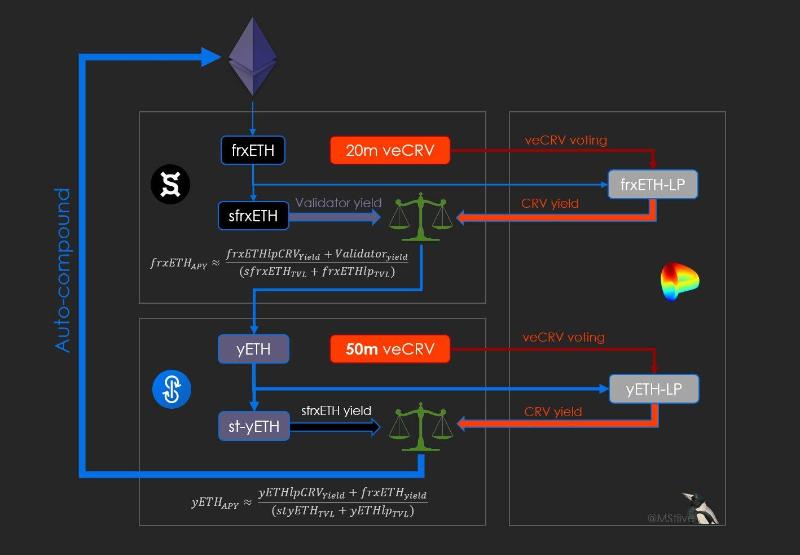

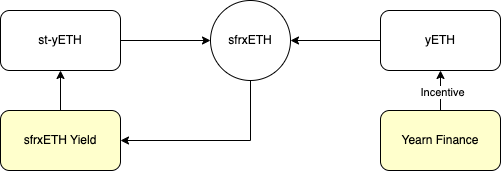

동일한 방식으로 최근 Yearn이 출시 예정인 yETH도 분석해보자:

마찬가지로 단순화하면 다음과 같은 수익 출처 및 배분 구조를 확인할 수 있다:

Yearn Finance 프로토콜 자산이 유동성을 인센티브하여 간접적으로 yETH를 지원

yETH/st-yETH 양측의 sfrxETH 수익이 모두 st-yETH에 배분됨

단, 여기서 말하는 '프로토콜 자산'은 단순히 Yearn 재무팀이 보유한 자산만을 의미하지 않으며, yCRV 제품 등에서 가져온 투표권도 포함될 수 있음에 유의해야 한다.

맞다. frxETH/st-yETH의 초과 수익은 모두 프로토콜 자산에 의한 직접 또는 간접적인 보조금에서 비롯된다!

그렇다면 무한 반복 구조가 되는 것 아닌가? 하지만 다음 사항을 고려해야 한다:

프로토콜 자산에도 기회비용이 존재한다. 예를 들어 vlCVX/veCRV는 자체적으로 뇌물 수익(bribe revenue)을 창출할 수 있다.

공기 코인이 아닌 프로토콜은 가치 부여가 필요하며, 수입의 일정 비율을 할당하게 된다. 규모가 커져 보조금과 수입 분배가 균형을 이루면 초과 수익은 소멸된다.

그렇다면 이러한 전략의 의미는 무엇인가? 상하이 업그레이드 이후 LSD 시장이 폭발할 것으로 예상되기 때문이다. 아래 트윗을 참고하자. LSD는 성장하면 할수록 경쟁 우위(모태)를 갖게 되며, 미리 규모를 확대해 진입권을 확보함으로써 장기적으로 큰 수익을 얻을 수 있다.

참고 자료:리도 이야기: 가치, 성장, 그리고 모태 — 상하이 업그레이드와 함께 다가오는 유동성 스테이킹 대전

초과 수익은 지속 가능한가?

스테이킹 자산이나 프로토콜 자산이 증가하면 초과 수익은 희석된다. 만약 프로토콜 자산의 가격이 ETH보다 더 빨리 상승한다면 이 과정이 지연되지만, 그 반대일 경우엔 가속화된다. 즉, 이 모델은 명백한 반사성(reflexivity)을 지닌다. 따라서 본질은 보조금이라 하더라도, 정교하고 복잡한 포장을 통해 더욱 매력적인 스토리를 만들고 프로토콜 자산의 가치를 끌어올림으로써 긍정적인 선순환을 유도하는 것이 중요하다.

간단히 말해, 수익은 프로토콜 자산과 기초 자산의 두 축에서 발생한다. 그렇다면 양쪽의 자산 구성도 더 다양해질 수 있지 않을까? bestLSD라는 프로젝트(이름은 좀 투박하지만)는 프로토콜 자산과 기초 자산 양쪽 모두를 개방하여 GMX/GLP에서부터 CRV/CVX/Velo까지, AMM LP에서부터 레버리지 스테이킹까지 다양한 수익원을 결합해 수익을 극대화한다고 주장한다.

참고 자료:bestLSD 관련 스레드

비록 다소 난개발처럼 보일 수 있지만, 이는 중요한 통찰을 제공한다. 현재 CRV/CVX를 보유한 프로토콜 외에도 다른 수익 자산을 보유한 모든 프로토콜이 이 경쟁에 참여할 수 있다는 점이다. 진입 장벽이 낮기 때문에 향후 경쟁이 치열해질 가능성이 크다. 따라서 GLP와 gDAI의 또 다른 사용 사례라 할 수 있으며, 괜찮은 발전 방향이다.

금리 차익거래

대출 프로토콜을 이용한 레버리지 스테이킹을 통한 수익 증대 전략은 아래 링크의 트윗을 참조하자. 본질적으로 이는 금리 차익거래(arbitrage)이다. 예금자는 다소 불리한 위치에 놓이는 것처럼 보이지만, 대출자는 추가적인 LSD 프로토콜 리스크와 유동성 리스크를 감수하고 있다. 대출 프로토콜은 스테이킹 수익률을 원시 자산으로 전달하는 통로 역할을 하는 것이다.

참고 자료:대출 프로토콜, ETH 상하이 업그레이드 후 가장 숨겨진 최대 수혜자

또 한 번의 아르바이트

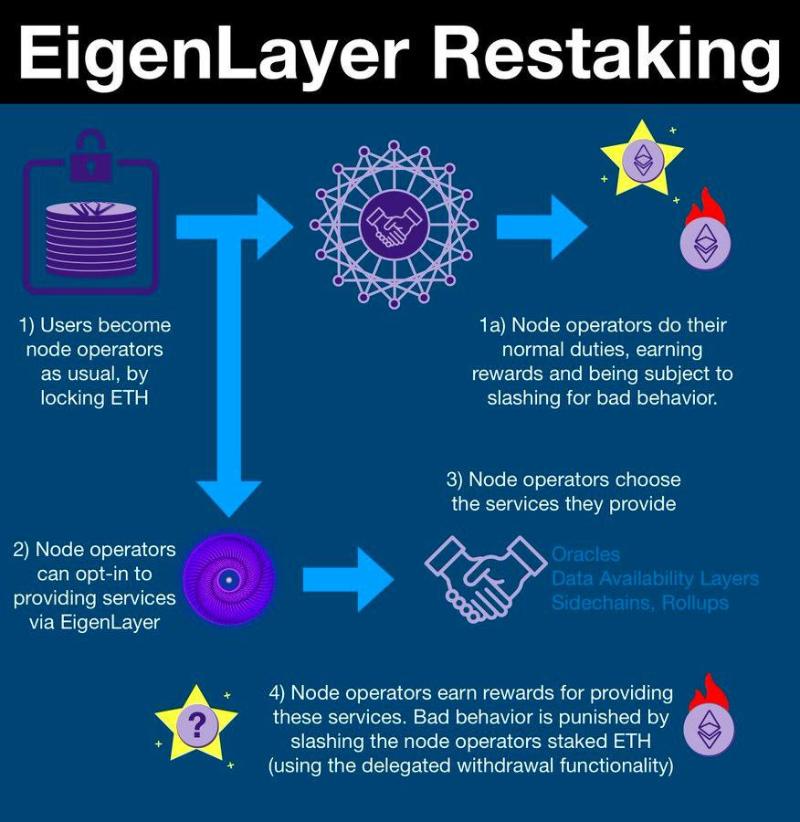

리스테이킹(re-staking). 제3자가 ETH 메인넷의 보안성을 활용한다는 개념인데, 비전문적이지만 쉽게 설명하면 다음과 같다:

네트워크나 애플리케이션은 보안을 위해 노드 등의 인프라가 필요함

노드가 악의적인 행위를 할 경우 그에 상응하는 대가를 치러야 함으로써 안전성이 보장됨

따라서 먼저 보증금을 내게 하고, 악행 시 이를 몰수함

보증금 역시 자본 효율성이 요구되며, ETH 스테이킹은 주요 수익 창출 수단이므로 이를 활용한 자산으로 보증

스테이킹 자산의 입출금, 몰수 등의 관리는 누군가가 수행해야 하며, 이것이 바로 리스테이킹

당신이 제3자의 노드를 운영하며 또 한 번의 일을 하므로, 당연히 그들은 당신에게 임금을 지불해야 함

요약하면, 프로토콜 자산 인센티브, 금리 차익거래, 그리고 또 한 번의 아르바이트 — 세 가지가 초과 수익의 근원이다. 그러나 복잡한 전략은 그만큼 더 많은 리스크를 동반하므로, 초과 수익이 추가된 리스크를 충분히 상쇄하는지 반드시 평가해야 한다. 어쩌면 결국 모든 수익은 과학자들(scientists)의 수익이 될지도 모른다.

LSD는 본래 검증인(Validators)과 같은 오프라인 실체와의 상호작용이 필요한 비교적 '무거운' 작업이었지만, 위에서 살펴본 고차원 전략들은 LSD 자산을 포장하여 운용함으로써 상대적으로 '가벼운' 작업으로 전환했다. 이 과정의 진입 장벽은 전통적인 LSD보다 낮으며, 혁신 가능성도 훨씬 크다. 계속해서 주목할 필요가 있으며, 따라서 @NintendoDoomed을 팔로우해 LSD 관련 정보를 지속적으로 받아보기를 권장한다. 고맙습니다, 냥.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News