Sturdy Finance 이해하기: 무이자 대출 프로토콜이 대출 제공자와 차입자 간의 관계를 어떻게 조정하는가?

TechFlow 선정TechFlow 추천

Sturdy Finance 이해하기: 무이자 대출 프로토콜이 대출 제공자와 차입자 간의 관계를 어떻게 조정하는가?

SturdyFinance은 현재 금리 모델의 우선순위를 바꾸며 무이자 대출 프로토콜을 도입했고, 이는 대출자와 차입자 모두에게 윈윈이 되는 관계를 구축하며 대출 시장의 다음 세대 서사가 될 가능성을 지니고 있다.

작성: Tindorr

번역: TechFlow

머니 마켓은 숨겨진 영역으로, 진정한 개발자들에 의해 조용히 발전하고 있습니다. SturdyFinance은 기존 금리 모델의 우선순위를 바꾸며 대출인과 차입인 모두에게 이득이 되는 관계를 구축하는 무이자 차입 프로토콜로, 차입 시장의 다음 새로운 서사가 될 가능성을 지니고 있습니다.

현재 금리 모델의 문제는 대출인과 차입인 간의 관계 불균형에서 비롯됩니다. 현재 모델의 핵심 문제는 실용성이 부족하다는 점입니다. 차입자는 높은 차입 금리를 상쇄할 수 있을 정도로 수익률을 내야 하므로, 사실상 대부분의 사용자가 제외되는 구조입니다.

차입자의 입장에서 생각해봅시다. 예를 들어 유동성 마이닝을 위해 담보로 자산을 활용한다고 가정합시다:

-

머니 마켓에서 더 많은 자금을 빌려 추가 수익을 창출합니다.

-

높은 차입 금리를 지불하면서도 추가 자본을 확보합니다.

-

금리가 불안정하여 일부 전략을 포기해야 합니다.

-

금리가 급등하면 손실이 발생합니다.

무효한 차입 금리로 인해 차입자의 수익률은 쉽게 마이너스로 전환될 수 있습니다. 저처럼 DeFi 덱젠(DeFi Degen)들은 고통을 느낍니다. 열심히 노력했지만 결국 손실만 보는 경우죠.

Sturdy는 이러한 고통을 해결하기 위한 3가지 제품을 제공합니다:

• 차입자를 위한 레버리지 LP 포지션 생성 — 자본 효율성 증대

• 금리 모델 최적화 — 덱젠을 위한 더 많은 가능성 창출

• 대출인에게 수익 일부 공유 — 인센티브 균형 유지

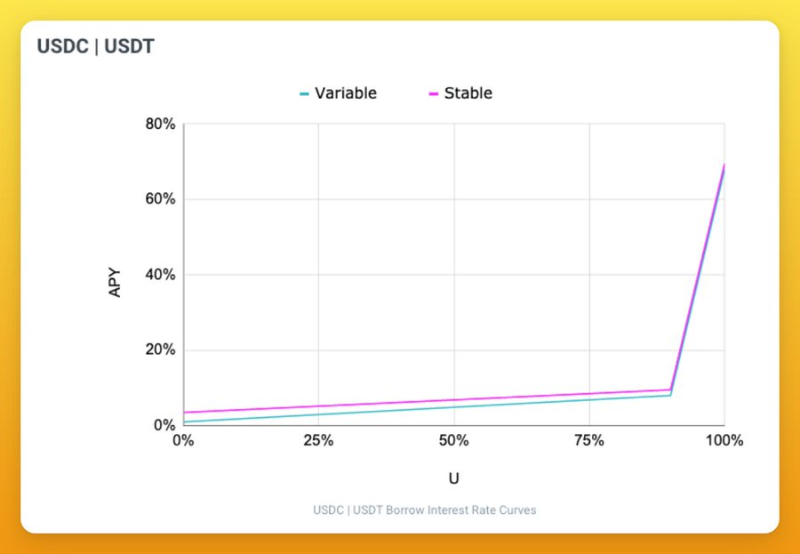

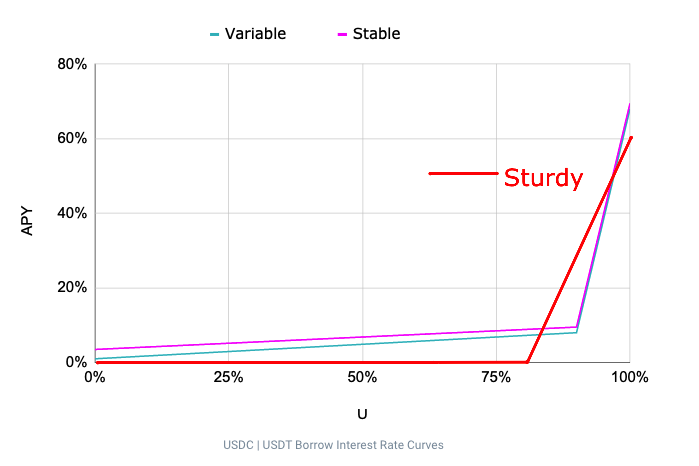

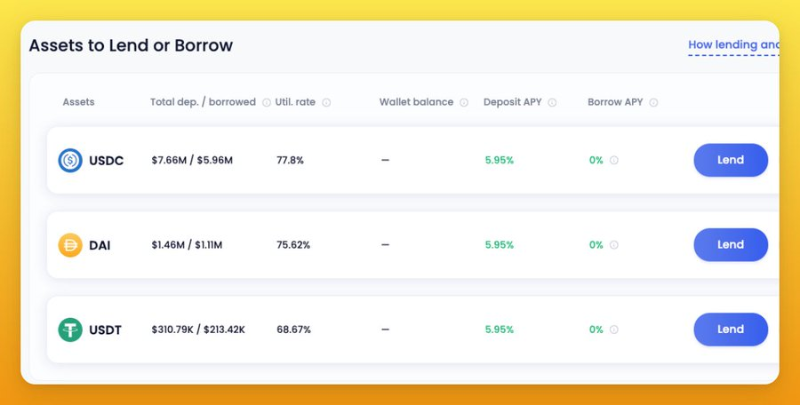

차입자의 경우, 대출 풀의 이용률이 80% 미만일 때 Sturdy는 금리를 0으로 설정합니다. 이를 통해 차입자는 0%의 차입 비용으로 독립적인 레버리지를 활용하며 자본 효율을 극대화할 수 있습니다.

예를 들어, Curve sUSD LP에 9배 레버리지를 걸고 싶다면, (대출인과 보상 공유 전 기준) 최대 36%의 APY를 얻을 수 있으며, 0%의 대출 금리로 인해 이후 지불할 이자 비용을 걱정하지 않아도 됩니다.

이용률이 0~80% 사이일 때 Sturdy는 0%의 금리를 유지합니다. 80%를 초과하면 1%당 금리가 3%씩 증가하여, 100% 이용률에서는 차입자가 연 60%의 금리를 지불하게 됩니다.

이러한 최적화는 차입인과 대출인 모두를 만족시키며, 이용률이 80% 미만일 경우 차입인은 자유롭게 전략을 실험할 수 있고, 대출인은 추가 혜택인 보상 공유를 받습니다.

보상 공유란 무엇일까요? 예를 들어 Convex에 스테이킹할 때, CRV처럼 LP 입금으로 생성되는 보상 토큰이 있습니다. 그 중 일부는 대출인과 공유되는데, 이는 해당 전략이 가능하도록 해주는 핵심 참여자이기 때문입니다.

결과적으로 안정화폐 대출인은 위험 없이 약 6%의 연간 수익률을 얻을 수 있으며, 이는 차입인이 그들을 위해 수익을 찾아주기 때문입니다. 이 설계가 현재의 금리 모델보다 훨씬 우수하다는 것을 알 수 있습니다.

따라서 실제로 수익을 얻기 위해서는 다음 지표들을 주목해야 합니다:

- TVL

- 대출 풀 이용률

- 레버리지 포지션의 실제 APY

그러나 저는 아직 Study의 실전 테스트 결과를 기다리고 있습니다. 왜냐하면 지금까지 펀딩 이용률이 80%를 넘은 사례를 본 적이 없기 때문입니다. 이 상황에서는 일부 차입자의 수익률이 마이너스로 돌아설 수 있는데, 그때 시장이 어떻게 반응할지 궁금합니다.

요약

• 이 최적화된 금리 모델은 머니 마켓의 잠재력을 극대화할 수 있습니다.

• 대출인은 위험 없이 일부 덱젠 수익을 공유받을 수 있습니다 (안정화폐 기준 연 6% APY).

• 차입인은 0%의 차입 비용으로 더 많은 수익을 얻을 수 있습니다.

• 그러나 여전히 모델에 대한 실전 테스트가 필요합니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News