Vesta 안정화폐 발행 프로토콜이 Arbitrum의 잠재적 알파가 될 수 있을까?

작성: DeFi Mochi

번역: TechFlow

Vesta는 Arbitrum의 네이티브 프로토콜로, 네이티브 프로토콜 TVL 순위에서 4위를 차지하고 있다. 6월 이후로 Vesta의 TVL은 지속적으로 증가해 왔으며(2500만 달러), 더욱 중요한 점은 그 시가총액이 아직 300만 달러에도 미치지 못한다는 것이다! 과연 Vesta는 Arbitrum 생태계 속에 숨겨진 보석일까? Dune Analytics를 통해 데이터를 함께 분석하며 그 답을 찾아보자!

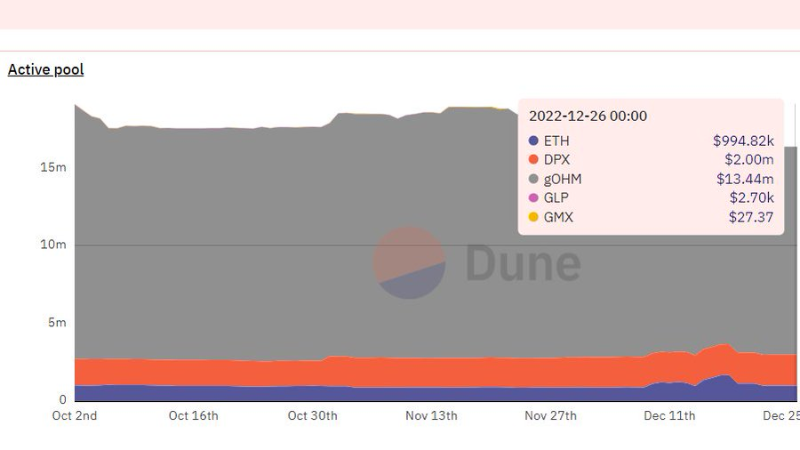

Vesta는 CDP 프로토콜로서, 사용자는 자신의 담보율(CR)에 따라 자산을 담보로 예치하고 $VST 스테이블코인을 발행할 수 있다. Vesta에 예치된 자산은 액티브 풀(Active Pool)로 들어간다. 현재 액티브 풀의 TVL은 15,902,792달러이다.

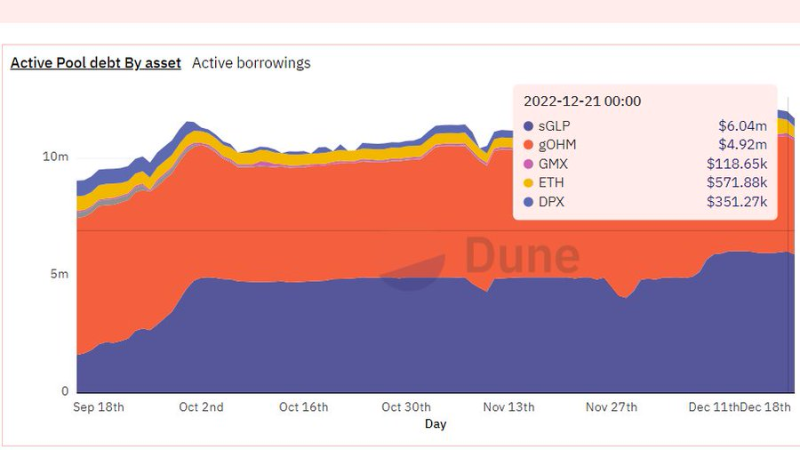

이는 자산별 활성화된 부채 총액을 나타낸다. 현재 활성화된 대출 총액은 11,694,559달러이며, 이 중 약 51%는 $GLP로 담보되어 있고, 43%는 $gOHM으로 담보되어 있다.

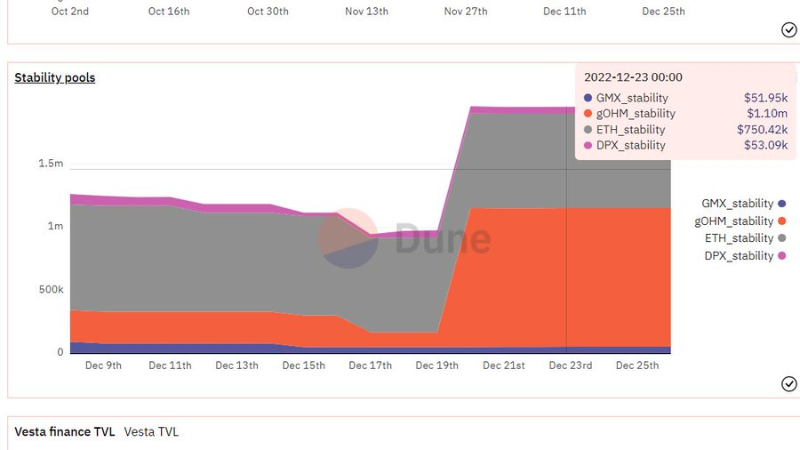

CR이 110% 미만일 경우 청산이 발생하며, 이는 안정 풀(Stability Pool)에 의해 상쇄된다. 사용자는 $VST를 안정 풀에 예치함으로써 청산 과정에서 담보 토큰을 얻을 수 있으며, 일반적으로 CR이 약간 110% 미만일 때 청산이 발생해 수익을 창출한다. 현재 안정 풀 내 $VST 총액은 860,170달러이다.

안정 풀 내 $VST로 미상환 부채를 충당하기에 충분하지 않은 경우, Vesta는 담보 부족 금고를 다른 차용자들에게 재분배한다. Vesta는 신속한 청산을 보장하기 위해 청산자에게 담보의 0.5%를 보상으로 제공한다.

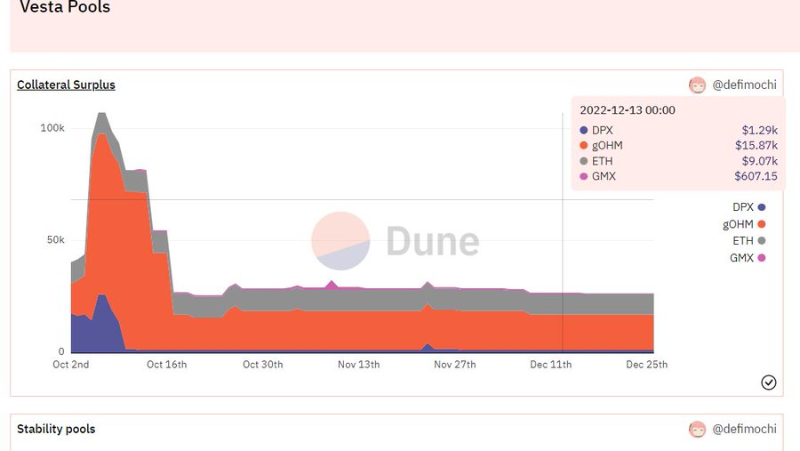

Vesta는 청산 과정에서 발생하는 담보 초과분(즉, CR > 100%일 때 담보에서 부채를 뺀 금액)을 정의하며, 이를 각 안정 풀 내 지분 비율에 따라 LP들에게 배분한다.

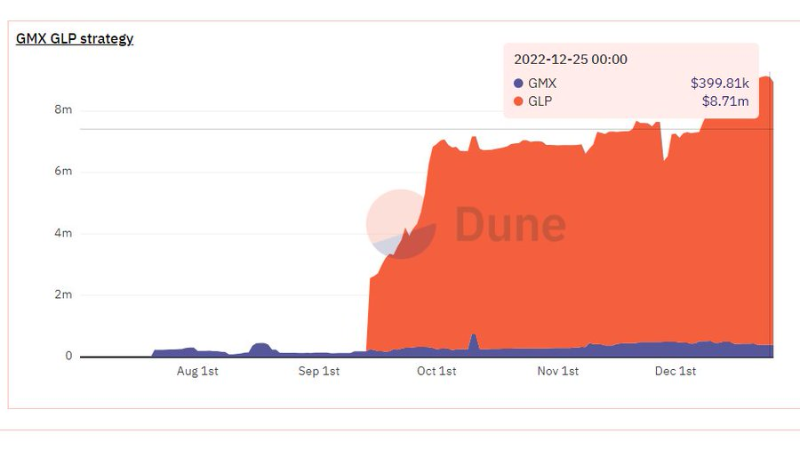

Vesta는 담보 활용을 위한 스테이킹 기회 프레임워크를 운영하고 있으며, 현재 담보는 GMX-GLP 전략에만 사용되고 있다.

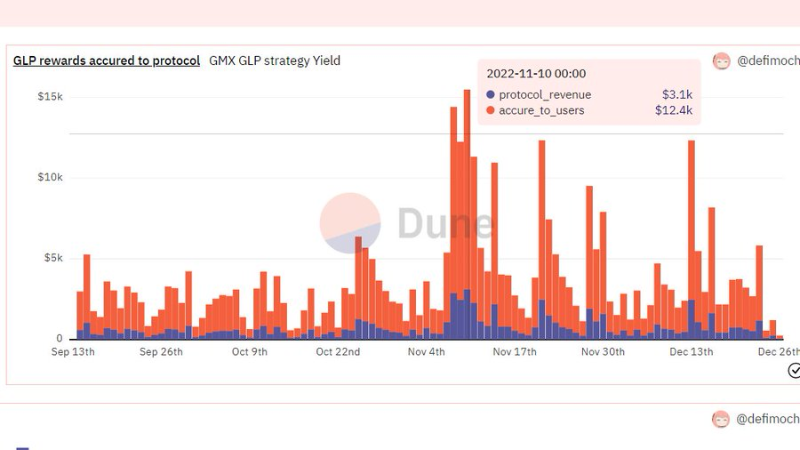

Vesta는 $GLP 보상의 20%를 프로토콜 수입으로 가져간다. 나머지 수익은 사용자에게 직접 지급된다. 지난 한 달간 누적된 $GLP 보상 평균치를 기준으로 하면 연간 프로토콜 수입은 264,990달러이다.

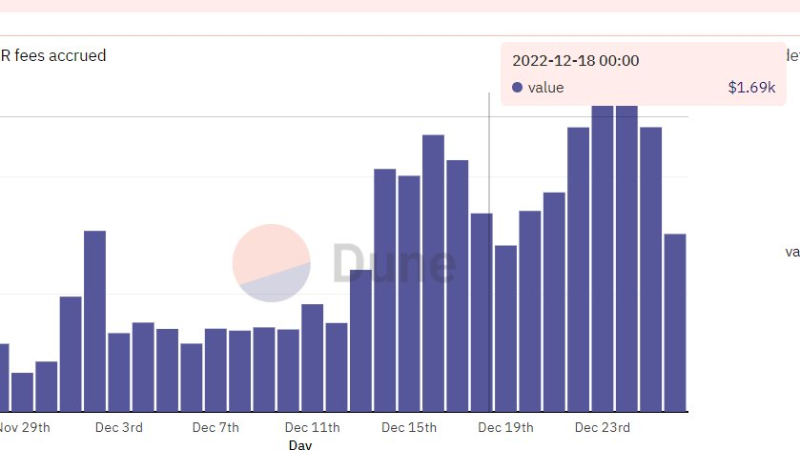

Vesta는 소각 및 상환 수수료 모델에서 VRR 모드(Vesta Reference Rate, 베스타 참조 금리)로 전환했다. $VST가 1달러 미만일 경우, $VST 차입 수수료가 증가하여 더 많은 $VST 구매자가 높은 VRR을 받기 위해 $VST를 예치하도록 유도한다.

$VST가 1달러를 초과하면, VRR이 낮아져 추가 차입과 $VST 매도를 유도함으로써 다시 1달러 수준으로 되돌아오게 한다. 아래는 VRR 수수료 구조이며, VRR로 적립된 $VST는 결핍 사태를 방지하기 위한 비상 준비금으로 들어간다.

비상 준비금 내 $VST 총액은 40,400달러이다.

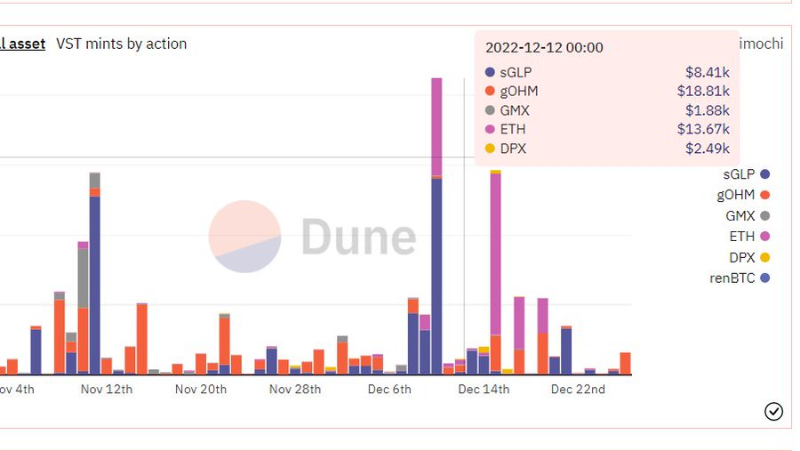

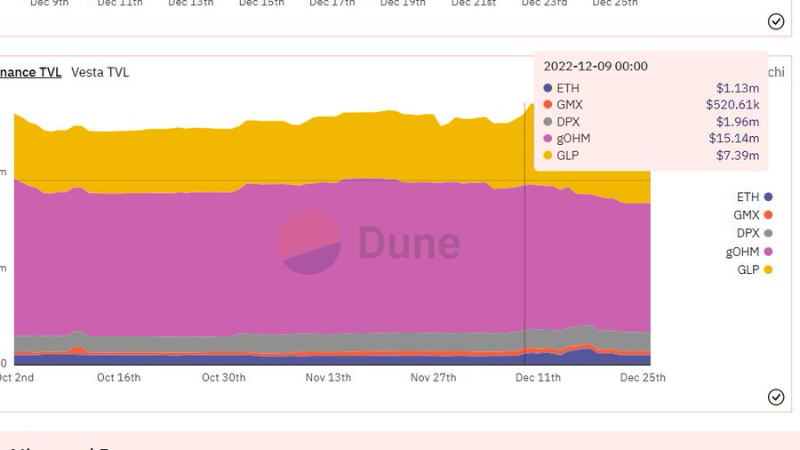

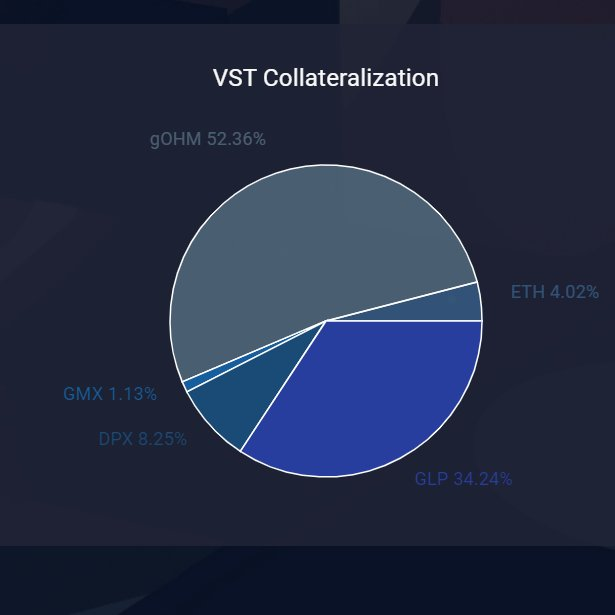

이는 담보 자산으로 발행된 $VST의 분포이다. 과거에는 주로 $GLP가 사용되었으나, 최근에는 $ETH 사용 비중이 늘어난 것을 확인할 수 있다. Vesta가 Olympus 인큐베이터 프로그램의 일원이기 때문에, $gOHM 역시 $VST 발행을 위한 주요 담보 자산으로 상당량을 차지하고 있다.

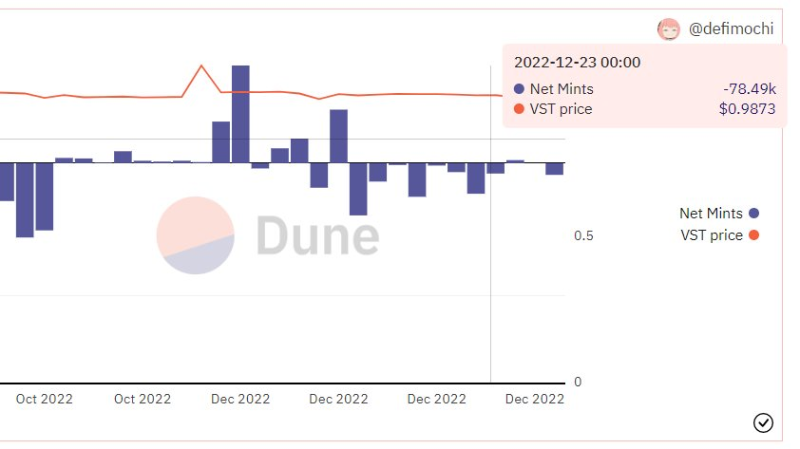

$VST 발행량과 $VST 페그 가격 추이를 살펴보면, $VST는 대부분 1달러 아래에서 거래되고 있음을 관찰할 수 있으며, 이는 안정 풀 공급자들이 더 많은 대출 수수료를 받을 수 있는 기회가 있음을 의미한다.

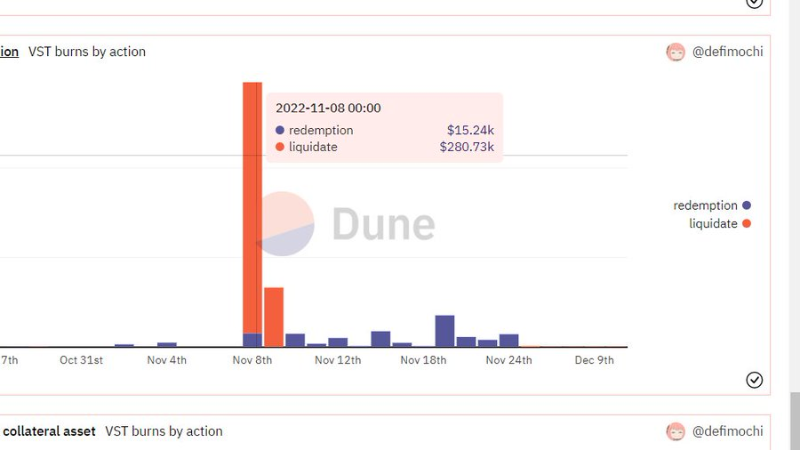

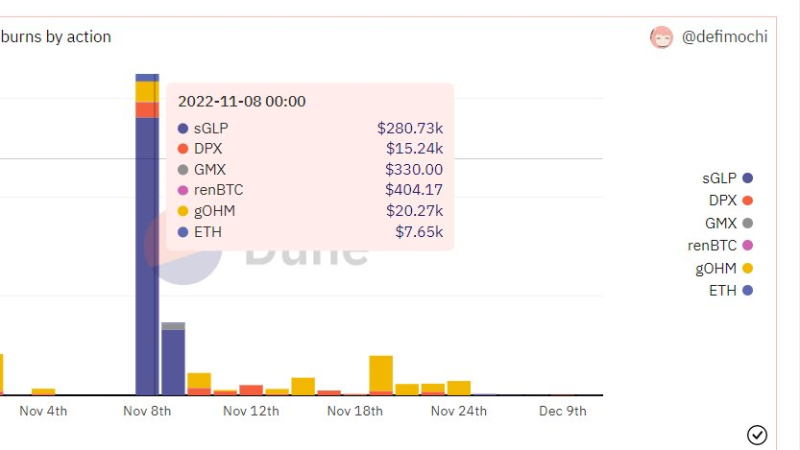

흥미롭게도, 거의 28만 달러 상당의 $VST가 소각되었으며, 11월 9일 하루에만 6.7만 달러의 $VST가 청산되었다.

담보 자산별 $VST 소각 현황을 보면, 대부분의 소각된 $VST는 $GLP 담보 금고에서 발생했음을 알 수 있다. 나머지 대부분의 청산은 변동성이 큰 $gOHM을 통해 이루어진 것으로 보인다.

TVL은 액티브 풀 내 총 자산과 운용 중인 담보(GMX-$GLP 전략)를 합산하여 계산되며, 현재 총액은 25,387,009달러이다. 나는 이 정도 규모의 TVL을 고려할 때, 시가총액이 300만 달러 미만이라는 점이 매우 높은 수준이라고 생각한다.

$VSTA 토큰은 현재 거버넌스 또는 유동성 마이닝 용도로만 사용 가능하다. 솔직히 말해, 만약 $VSTA 스테이킹을 허용하고 GMX-$GLP 전략에서 발생하는 20% 보상을 $VSTA 보유자들에게 배분한다면 훨씬 더 의미 있을 것이다. 그렇게 된다면 $VSTA에 대한 수요는 확실히 증가할 것이다.

잠재적 리스크:

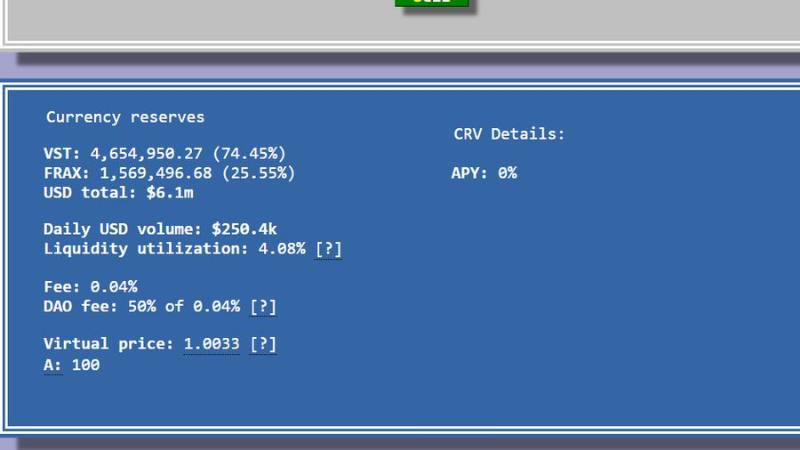

1) 페깅 능력이 약함. $VST의 약한 페그는 차용자들이 $VST 발행을 꺼리게 할 수 있다. 현재 $VST는 Curve의 $VST-$FRAX 유동성 풀이나 SwapFishFi의 $VST-$USDC 풀에서 구매할 수 있다. 이러한 위험은 더 많은 유동성을 통해 완화될 수 있다.

2) $gOHM 및 $GLP에 과도하게 의존. 팀은 이 문제를 해결하기 위해 새로운 담보 자산 도입을 실제로 계획하고 있다.

전반적으로 TVL이 가장 높은 네이티브 Arbitrum 프로토콜 중 하나로서, 나는 $VSTA가 매우 유망한 프로토콜이라고 믿지만, 단점은 거버넌스 토큰의 실용성이 부족하다는 점이다. 만약 개발팀이 이 문제를 잘 해결한다면, $VSTA의 채택은 훨씬 더 높은 수준으로 나아갈 수 있을 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News