Gamma:비용을 기반으로 APR을 조절하는 Uniswap V3 집중 유동성 관리 프로토콜

작성: Res, Proximity Labs 연구원

번역: TechFlow

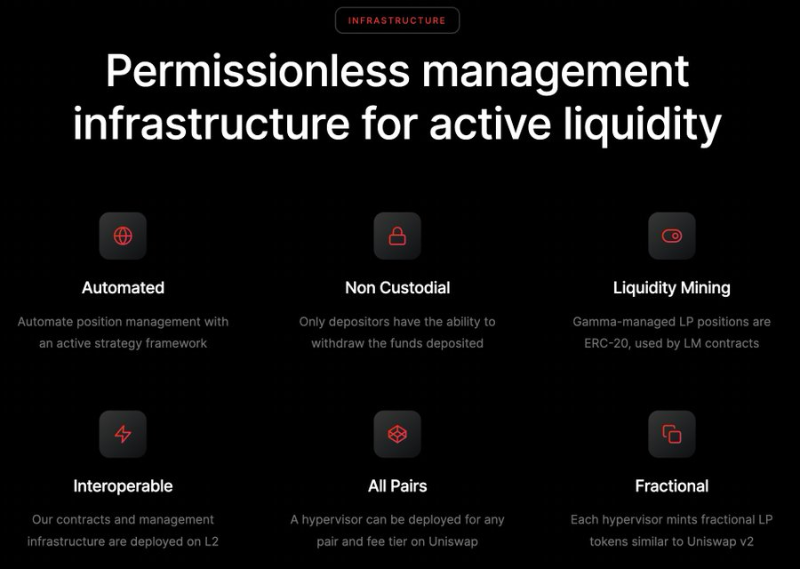

Gamma는 비관리형 자동 활성 집중 유동성 관리자로서 최근 Uni V3에서 Arbitrum으로 이전했습니다.

Gamma의 감독자 컨트랙트(Hypervisor + 입력 전략)는 가격 범위를 자동 관리하고 자산을 재균형하며 수수료 수익을 재투자하여 최적의 수익을 창출합니다.

Gamma는 복잡한 Uni V3 집중 유동성을 간단한 패시브 전략으로 변환합니다.

또한 개인 사용자(퍼블릭 버전)뿐만 아니라 DAO, 트레저리 및 프로토콜과 같은 기업을 위한 B2B 솔루션(프로페셔널 버전)에도 적합합니다.

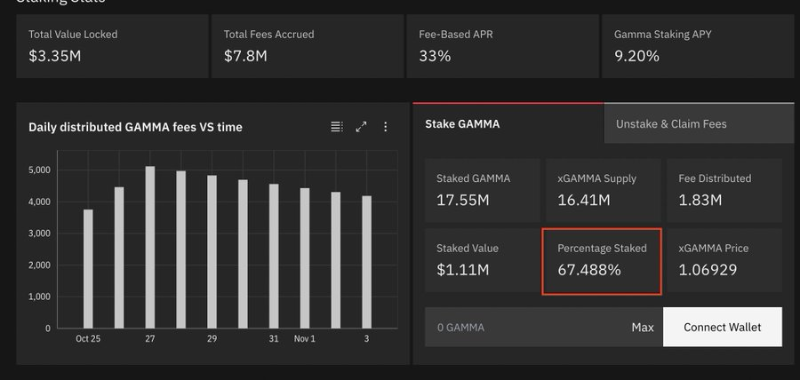

$GAMMA를 스테이킹하면 xGamma를 받게 되며, xGamma는 프로토콜 수수료의 10%를 수익으로 얻습니다. Gamma가 스테이커에게 분배하는 수수료는 2차 시장에서 $GAMMA를 매입하는 데 사용됩니다.

이는 긍정적인 피드백 루프를 만듭니다: 더 많은 TVL → 더 많은 수수료 → 시장에서 더 많은 $GAMMA 매입 및 스테이커에게 배분.

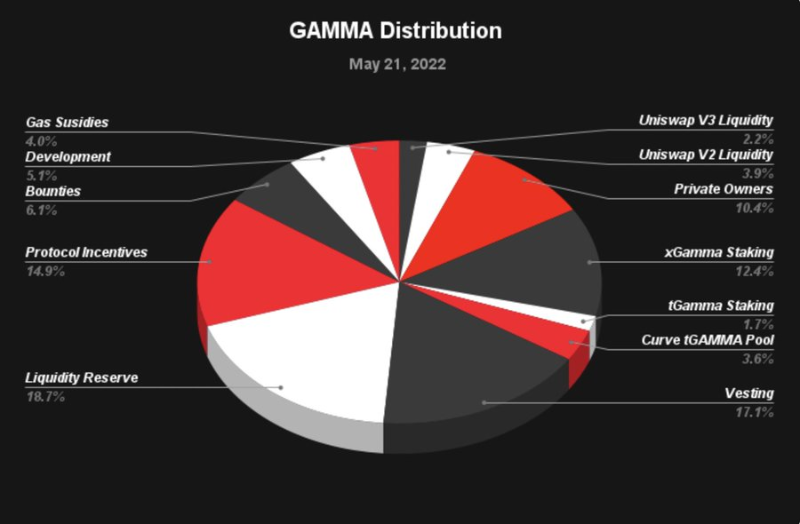

지금까지 발행된 $GAMMA 토큰의 67.5%가 스테이킹되었습니다. 3달러 기준으로 현재 유통 공급량은 약 95만 달러에 불과합니다.

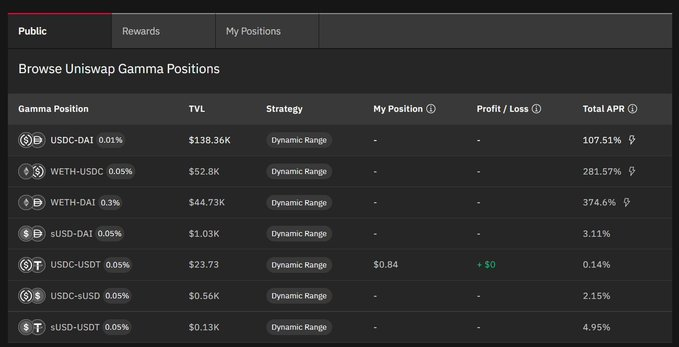

남은 수익의 90%는 특정 LP에게 직접 지급되며, LP가 얻는 APR은 TVL 기반이 아닌 수수료 기반입니다. 이 점에서 Gamma는 기존 프로토콜들과 근본적으로 다릅니다. 또한 Gamma는 실질적인 경쟁자가 거의 없으며, 유일한 경쟁사라 할 수 있는 Arrakis Finance는 자체 토큰조차 없습니다.

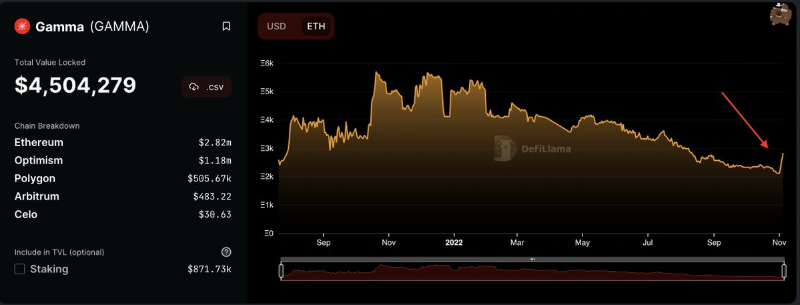

Arrakis는 현재 7억 달러의 TVL을 보유하고 있으며(피크는 18억 달러), 반면 Gamma는 약 400만 달러의 TVL을 가지고 있어 여전히 초기 단계입니다.

Gamma가 Arrakis와 동일한 7억 달러의 TVL을 확보할 수 있다고 가정하면, 수수료 기반 APR의 33% 중 10%가 스테이커를 위한 $GAMMA 매입에 사용될 것입니다. 이는 연간 2300만 달러 규모의 $GAMMA 성장 동력과 스테이커 수익을 의미합니다.

더 현실적인 평균 APR 10~20%로 계산하더라도 코인 가격에 상당한 영향을 줄 것입니다.

또 한 가지 주목할 점: Gamma 플랫폼이 창출한 수수료가 $GAMMA 시가총액을 초과하고 있다는 사실입니다.

수수료는 2022년 1월 이후 스테이커들에게 분배된 금액으로 780만 달러이며(2021년 일부 수수료 포함), 반면 시가총액은 고작 300만 달러입니다.

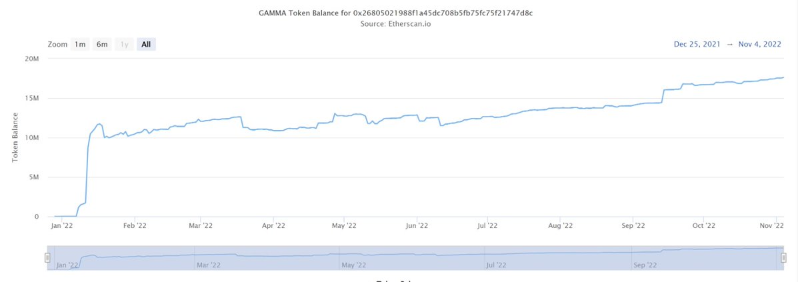

현재 Gamma의 TVL이 급증하고 있으며, 며칠 만에 TVL이 1,000 $ETH 증가(+50%)했습니다.

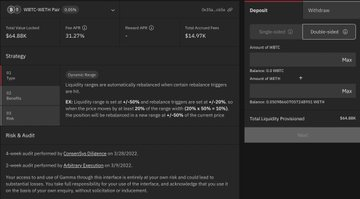

현재 WBTC-WETH 풀의 연 수익률은 31%입니다. 마이너들은 어디 있나요?

Rocket Pool과도 협력하여 $RPL 인센티브를 통해 rETH-ETH 0.05% 풀을 지원하고 있습니다.

그들의 BD 팀이 매우 강력해 보이며, 앞으로 몇 주 안에 더 많은 TVL이 LP 풀과 스테이킹 풀로 유입되고 추가 협업이 이루어질 가능성이 높아 보입니다.

차트상 바닥을 형성한 것으로 보이며, TVL 성장과 잠재력에 대한 인식 확대와 함께 거래량이 나타나기 시작했습니다.

DCG, Electric Capital, Maven 11, Spartan Group, GSR, DeFi Alliance, Tribe Capital 등으로부터 투자를 유치했으며, 탄탄한 토큰 이코노믹스를 갖추고 있습니다.

시장이 회복세를 보이고 전체 DeFi 시장이 성장함에 따라, 경쟁자가 없는 Gamma 역시 좋은 성과를 낼 것으로 기대됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News