분석: 금리 75bp 인상 후 암호화시장이 강세 반등한 내재 논리

작성: Alf

번역: TechFlow 인턴

파월이 75bp 금리를 인상했지만, 나스닥과 비트코인은 오히려 급등하고 있다.

도대체 무슨 일일까?

나는 현재 시장에서 퍼지고 있는 이야기에 동의하지 않지만, 왜 이런 반등이 나타나고 있는지 설명해보려 한다.

경제 성장 둔화를 공식적으로 인정했음에도 불구하고 연준(Fed)은 만장일치로 75bp 금리 인상을 결정했다. 그 모든 이유는 바로 인플레이션, 인플레이션, 또 인플레이션 때문이다. 하지만 파월이 아래와 같은 말을 하기 전까지 시장은 반등하지 않았다.

"현재 수준은 중립금리 추정치와 대체로 일치하며, 금리 인상 사이클을 앞당긴 이후 우리는 앞으로 더 이상 일방적인 방향성을 제시하기보다 데이터 의존적일 것"이라고 말했다.

왜 이것이 반등과 관련성이 있는지 살펴보자.

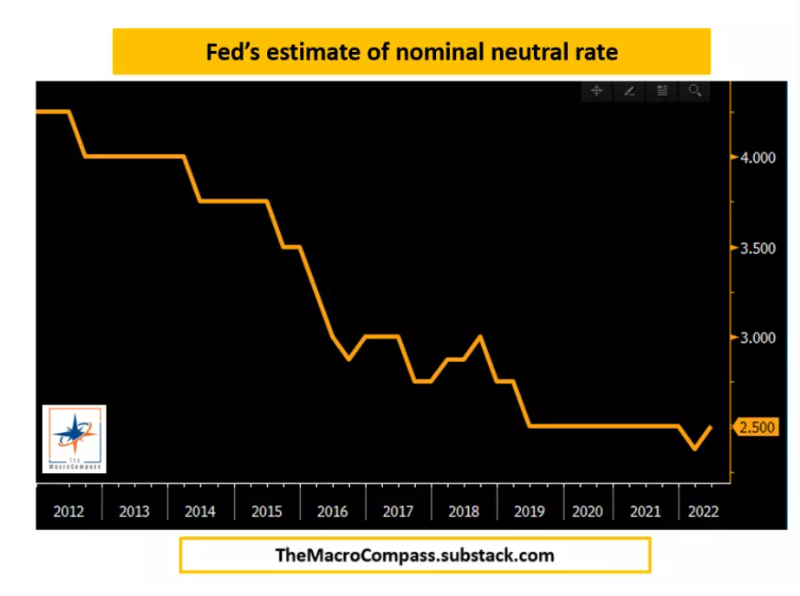

중립금리는 경제가 잠재력을 발휘할 수 있도록 하는 적정한 금리 수준으로, 경제를 과열시키지도, 침체시키지도 않는 상태를 의미한다. 이번 75bp 인상으로 연준은 마침내 자신들이 예상하는 중립금리 수준에 도달했다. 즉, 이제부터는 경제를 더 이상 과열시키지 않겠다는 신호이다.

그러나 이는 동시에, 앞으로 추가되는 모든 금리 인상이 연준을 '적극적인 제약 정책(contractionary policy)' 영역으로 몰고 간다는 의미이기도 하다. 채권 시장은 알고 있다. 연준이 제약 정책을 펼칠 때마다 무언가가 무너진다는 사실을 말이다. 그래서 파월에게 다음과 같은 중요한 질문들이 쏟아졌다.

-

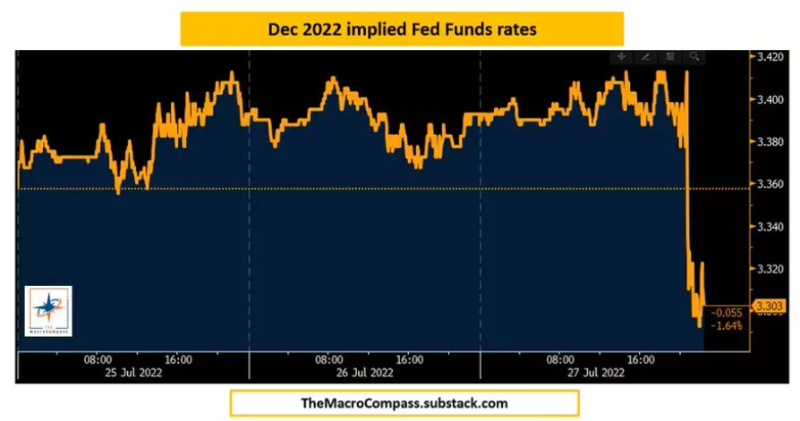

채권 시장은 어떻게 가격을 형성하고 있나? (2023년에는 70bp 이상 금리 인하 예상)

-

금융 여건은 어떤가? (채권과 주식 반등 → 금융 여건 완화)

-

앞선 통화정책 방향성(Forward guidance)은 어떻게 되나?

이것이 반등과 무슨 상관이 있나?

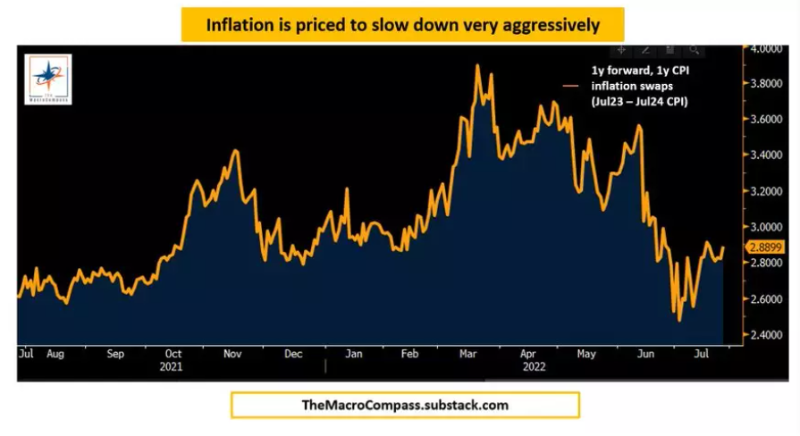

모든 것은 지난 몇 달간 채권 시장이 인플레이션에 대해 형성해온 강력한 기대에서 비롯된다. 즉, 인플레이션이 빠르게 하락할 것이며, 2023년 7월부터 2024년 7월 사이 CPI는 약 2.9%, PCE는 약 2.5% 수준으로 목표치에 근접할 것으로 예상되고 있다는 것이다.

어떤 자산이 이런 시장 환경에서 강세를 보일까?

바로 나스닥과 암호화폐다. 만약 연준이 더 이상 자동적으로 금융 조건을 강제로 긴축시키지 않는다면, 실질 금리는 다시 하락하기 시작할 것이다.

실질 금리가 하락하면, 밸류에이션 중심의 고위험 자산군들이 강세를 보인다. 현금을 보유하는 한계수익이 낮아지기 때문에 위험 자산을 추구하려는 유인이 커지기 때문이다. 주가지수와 BTC 모두 이에 해당한다.

나는 이 반등이 계속될 것이라고 생각하는가?

FOMC 이후의 상승은 어느 정도 설명 가능하지만, 명확한 선도적 정책 안내(forward guidance)가 없는 상황에서 우리는 매우 불안정한 연준을 맞이하고 있다. 작은 매파적 발언 하나에도 반등은 산산조각 날 수 있다. 따라서 지금 이 시점에서는 리스크 프리미엄을 줄이기보다 오히려 추가로 감안해야 한다!

마지막으로, 채권 시장은 무엇을 말해주고 있는가?

연말까지 채권 시장이 예상하는 금리 인상 규모는 다음과 같다.

-

9월: 50bp

-

11월: 25bp

-

12월: 25bp

-

2023년: 50bp

물론, 연준의 매파적 입장이 강화되면 이 수치는 더 높아질 수도 있다.

하지만 이는 장기적으로 성장 전망이 과도하게 공격적인 연준에 의해 완전히 짓밟히지 않을 가능성도 있음을 의미한다. 즉, 장기 금리 곡선이 더 가팔라질 여지를 남기고 있다. 투자 포트폴리오 관점에서 보면, 이번 FOMC는 나의 장기 전망을 크게 바꾸지 않았다. 따라서 나의 장기 포트폴리오는 다음과 같다.

-

10년물 이상 장기 국채 매수

-

상당량의 달러 현금 보유

-

투기적 위험 자산 비중은 최소화 유지

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News