Web3音楽分野:市場背景、商業的価値、爆発的成長の道筋と投資機会

TechFlow厳選深潮セレクト

Web3音楽分野:市場背景、商業的価値、爆発的成長の道筋と投資機会

Web3のビジネス視点から見ると、音楽分野はクリエイターと消費者という巨大なバイサイド市場を持っている。

研究員:許瀟鵬、Mint Ventures

見解の要約

1. 音楽は年間20億ドル規模のグローバル市場であり、業界の主導権が徐々に著作権を持つレコード会社からオンライン音楽プラットフォームへと移行している。

2. Web3および音楽NFTは中短期的にはアーティスト収入の低さという全体的な問題を解決できないが、その意義は音楽産業における価値分配の革新案を提供し、今後の音楽産業のアップグレードに向けて技術的・商業的・理念的な準備を行う点にある。

3. Web3音楽産業は現時点でDeFiのような爆発的成長条件を備えておらず、ユーザー数やコミュニティ理念の成熟が必要だが、技術面の準備は比較的整っている。

4. 音楽系NFTがアバター型NFTほどの人気を再現するのは難しい。Web3音楽プロジェクトの爆発的成長の道筋は、DeFiのビジネスフライホイールモデルを参考にすべきである。

本文

今回のトラック分析では、Web3音楽分野に注目する。

DeFi分野が2020年に勃興して以降、暗号資産ビジネスは投資家以外の最初のユーザーグループである金融系顧客を迎え入れた。そして2021年にNFT概念が流行すると、Web3アプリケーションの波が金融分野以外にも広がり、NFTコレクションブームや「チェインゲームの夏」が相次いで登場した。DeFiアプリケーションによる「商業的証明」と、NFTコレクションやチェインゲームによる暗号資産人口の拡大を経て、「クリエイター経済」は2021年末に静かに新たなWeb3ナラティブの潮流を展開した。

そしてWeb3音楽はこの「クリエイター経済」の中の一つの細分化されたセグメントであり、またNFTコレクションの一カテゴリとして重要な位置を占めている。

Web3ビジネスの観点から見ると、音楽分野には巨大なバイサイドマーケット(クリエイター&消費者)がある。技術面ではNFTやL1+ブロックチェーンデータストレージ(Arweave、Filecoin)などの応用が徐々に成熟している。ナラティブの観点からは、NFTコレクション+クリエイター経済という二重の後押しを受けている。

2021年はWeb3音楽分野の元年といえるだろう。2022年はそのチャンスの年になるのか?

本稿では以下の問いを考え、回答を試みる:

● Web3音楽分野が対象とする音楽市場の背景はどのようなものか?

● Web3音楽プロジェクトとは何か?それは音楽系NFTとともに既存音楽産業のどのような課題を解決するのか?

● Web3音楽プロジェクトの爆発的成長にはどのような前提条件が必要か?

● Web3音楽分野はどのような形で爆発するのか?

● そこに潜む投資機会をどう捉えるか

第1節 音楽業界の現状とビジネスモデル

1.1. 音楽業界の関係者と業界の変遷

音楽はソーシャルメディアやゲームと同等のIP保有者およびユーザー層を持つ巨大産業である。この市場には明確な供給側と需要側があり、供給側はアーティストまたは多数のアーティストと契約するレコード会社、芸能プロダクション、マネジメントグループなど、需要側は一般の音楽愛好家や熱狂的なファンなど音楽消費者である。

音楽は長い商業的発展史を持ち、伝達媒体はライブバンド演奏から蓄音機、ラジオ、テレビ、レコード、テープ、CD、MP3といったデジタルメディアを経て、現在のストリーミング音楽プラットフォームに至るまで、音楽メディアの変化ごとに産業構造も変化してきた。

かつてレコード会社は業界内で最も強い発言権を持っていた。アーティストの発掘・プロモーション、音楽制作・宣伝、レコードの販売、コンサート運営などを一手に担い、著作権使用料の大部分を得ていた。さらに、大量の高品質な音楽著作権も握っていた。しかしインターネットの出現により、レコード会社が長年支配してきた音楽制作・宣伝の優位性は薄れ、音楽プロモーションチャネルは中央集権的メディアからソーシャルメディアへと移行した。デジタル技術の進化により、音楽制作コストが低下し、より多くの人々が自ら音楽を制作・発表するようになった。

オンライン音楽プラットフォームは、リスナーとアーティストの新しい仲介者となり、音楽の宣伝・配信・推薦・収益決済を担うだけでなく、上流領域への積極的な進出も進め、新規アーティストやオリジナル音楽の育成に力を入れており、各プラットフォームに所属するアーティスト数は増加の一途を辿っている。新規オリジナル音楽の爆発的増加は、Z世代の多様な音楽嗜好と新コンテンツへの渇望を満たす一方で、オンライン音楽プラットフォームに従来のレコード会社との著作権交渉での交渉材料を提供している。

当該音楽産業環境を整理した上で、具体的な市場分析に入る前に重要な問いを提起する必要がある:現代において音楽とは一体何なのか?すべてのビジネスロジックはこの問いに根ざしており、すべての産業構造もこの問いに基づいて展開される。

WeChat公式アカウント「品玩」の著者・鐘文は次のように述べている:

「……どんなシナリオや形式であっても、音楽の本質的属性は変わらない――音楽は私たちが世界と感情を共有する方法であり、時空や文化を超えた言語である。

これが音楽産業が最も『魅力的』な点かもしれない。あらゆる時代、あらゆる文明において、私たちは音楽を必要とし、似通ったリズムに感動するのだ。」

品玩:『オンライン音楽有料ユーザー7100万人超、TMEが音楽産業のフライホイールを回す』

「世界との共感」をもたらす精神的消費財として、音楽は書籍・映画・ドラマに比べ、はるかに高い反復消費性を持つ。どんなに新しいものを求めるリスナーでも、自分のプレイヤー内には数百回再生されたお気に入りの曲が保存されているだろう。一度気に入った曲に対しては、他のコンテンツ製品と比べ数十倍以上の粘着性が生まれる。

音楽産業について、以下のようにまとめられる:

● 音楽産業の主要関係者はアーティスト(作詞・作曲家、歌手など)、レコード会社、音楽プラットフォーム、音楽消費者である

● オンライン音楽プラットフォームは、伝統的レコード会社に取って代わり産業の新巨人となり、音楽の宣伝・配信・決済などの核心環節を掌握し、さらにコンテンツ上流へ進出し、直接アーティスト育成やオリジナル音楽制作に取り組んでいる

● 音楽の商業的本質は、リスナーに世界と共感する手段を提供することにあり、反復消費率が最も高く、最も高い粘着性を持つコンテンツ製品である

1.2. 音楽分野の市場規模

次に、市場収益、消費者、アーティストの3つの視点から、現在の音楽市場の規模を検証する。

1.2.1. 収益規模

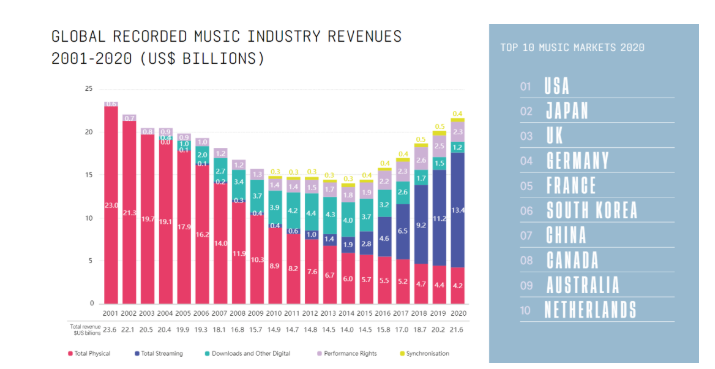

国際レコード協会(IFPI)が2021年に発表した年次報告によると、2020年の世界の録音音楽市場の総収益は216億ドルであった。2014年(140億ドル)の底を打って以来、6年連続で前年比プラス成長を記録しているが、まだ2001年のピークには届いていない。

出典:『国際音楽市場レポート:2021』https://gmr2021.ifpi.org/report

米国、日本、英国、ドイツ、フランスが音楽消費大国のトップ5を占め、中国は韓国に次ぐ第7位である。中国は世界最大のインターネット人口を抱えるが、音楽の有料ユーザー比率は欧米諸国より大幅に低い。中国ユーザー数・収益トップの騰訊音楽娯楽グループ(TME)が公表した2021年第3四半期の決算によると、オンライン音楽有料ユーザーは7120万人に達し、有料化率は11.2%、2021年前3四半期のARPU(月額平均収益)は8.9元(人民元)であった。

出典:TME 2021年第2四半期決算

一方、海外のオンライン音楽大手Spotifyが発表した2021年第2四半期の決算では、月間アクティブユーザー数は3億6500万人、有料サブスクユーザー数は1億6500万人、有料化率は45.2%、騰訊音楽の約4倍であり、ARPUは5.02ドルであった。

音楽収益の内訳では、オンライン音楽からの収益が世界音楽総収益の62%を占めており、前年比19.9%の高い伸びを示した。それ以外の収益源(実物販売(CD等)、ダウンロードおよびその他のデジタル収益、パフォーマンスおよび関連著作権、音楽ライセンス収入)は2020年すべて前年比マイナス(新型コロナの影響)であった。

以上から、音楽は200億ドル規模のグローバル市場であり、Spotify、騰訊音楽(QQ音楽、酷狗音楽、酷我音楽を含む)といったオンライン音楽プラットフォームが、2001年以降低迷していた音楽市場の復活を牽引していることがわかる。「ストリーミング回数に応じたアーティストへの支払い」は現在主流の音楽ビジネスモデル、「ストリーミング音楽プラットフォームモデル」となっている。

1.2.2. 有料ユーザー規模

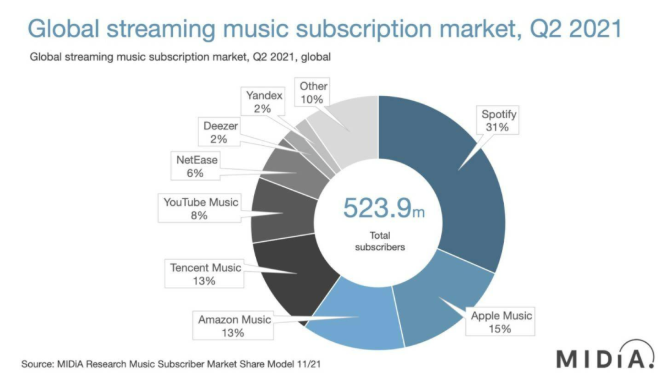

調査機関MIDiA Researchのデータによると、2021年第2四半期におけるストリーミング音楽の総サブスク加入者数は5億2390万人で、前年同期比26.4%増加した。Spotifyが依然として最多のサブスクユーザーを擁している。

出典:MIDiA Research

ただし、音楽のユーザーはオンライン音楽プラットフォームの有料ユーザーに限られない。実物レコードの消費者、コンサート観客、アーティスト周辺商品の購入者、音楽ライセンスの購入者(例:広告主)なども含まれる。しかし、これらのユーザーの多くはストリーミング音楽ユーザーとも重複している。

1.2.3. アーティストの規模

Spotifyが主催した「Stream On」投資家会議にて、CEOのDaniel Ek氏は、2020年末時点でSpotifyに登録したアーティスト数は800万人に達し、2025年には5000万人に達すると予測した。中国市場では、最大手のオンライン音楽プラットフォームである騰訊音楽と網易雲音楽が最近、それぞれのアーティスト登録数を明らかにした。いずれも30万人以上のアーティストを抱えている。これらから推察すると、世界中のアーティスト総数は保守的に見積もっても1000万人以上と見られる。

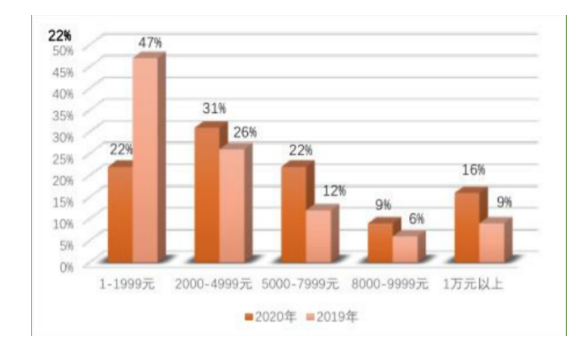

しかし、アーティスト数が増加する一方で、その収入は芳しくない。ごく少数のアーティストしか音楽活動だけで生活できていない。Loud & Clearの報告によると、2020年時点でSpotifyを通じて1000ドル以上の収入を得た創作者はわずか18万4500人だった。中国音楽市場を見ても、中国伝媒大学が2021年に発表した『中国音楽人レポート』によると、51%の音楽人の月収が4999元人民幣以下であり、月収1万元超の音楽人はわずか9%である。これは前年比で大幅改善した数字であり、2019年の同レポートでは49%の音楽人が1-1999元の収入層に属しており、生活費を賄うことは困難だった。

中国音楽人 2019-2020年収入比較

出典:『中国音楽人レポート:2021』中国伝媒大学

1.3. 音楽市場のビジネスロジック

著作権は音楽市場の最も核心的なビジネスロジックであり、1曲の完全な権利は通常4つに分けられる:作詞・作曲の著作権、録音著作権、歌手のパフォーマンス権。上記4者の権利保有者は、楽曲発表後の著作権使用料(版税)の収益を享受する。その他、プロデューサー、編曲家、楽師などは一括支払いを受ける。

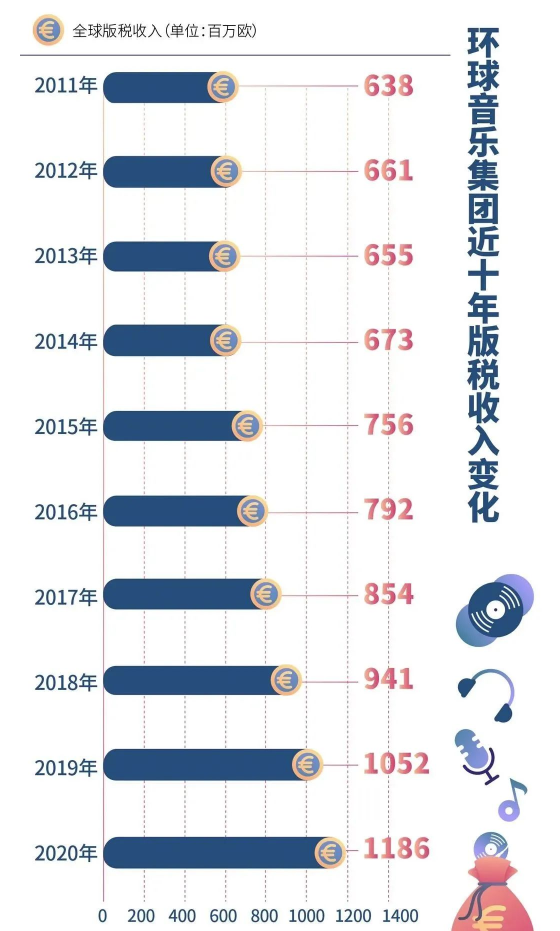

従来、大手レコード会社は音楽作品制作の中核であり、歌手や作詞・作曲家の発掘、専門チームの編成を担当していた。彼らは最も強い発言権を持ち、歌手のパフォーマンス権、録音著作権(マスターレコード)を所有し、傘下の著作権会社を通じて作詞・作曲の著作権を代理していた。中小レコード会社が大手に買収され続けた結果、音楽著作権は数社の大手企業に集中した。その収益も業界収益の大半を占めている。例えば、ユニバーサルミュージックの親会社Vivendiの著作権収入は2020年に11.86億ユーロに達し、なおも成長を続けている。

しかし、オンライン音楽プラットフォームの台頭とともに、自由な立場のオリジナルアーティストの数が増え、強力なIPアーティストが自らスタジオを設立するようになり、アーティストは徐々にレコード会社の支配から脱却しつつある。

オリジナルアーティストにせよ、レコード会社にせよ、オンライン音楽プラットフォームはその著作権収益の主要な源泉の一つとなっている。

オンライン音楽プラットフォームは、通常ストリーミング回数に基づき著作権保有者と決済を行う。Spotifyの場合を例にすると:

Spotifyの主な収益源は2つある:有料サブスクリプション収入と無料版への広告掲載。この収益のうち約2/3が音楽著作権保有者に支払われる。Spotifyは各著作権保有者の「トラフィックシェア」に基づき版税プールを分配するが、「1ストリームあたりの固定報酬」は設定しない。

有料サブスクユーザーはストリーミング回数に応じてではなく、一定の会費を支払うためである。

各国・地域において、Spotifyは毎月、著作権保有者の楽曲ストリーミング回数の合計を、その市場内の総ストリーミング回数で割ることで「トラフィックシェア」を算出し、そのシェアに応じてその地域の音楽収益を分配する。

例えば、メキシコ市場の総ストリーミング回数が1000回で、あるアーティストの楽曲ストリーミング回数が1回なら、そのアーティストの収入はメキシコ市場の全版税プールの1/1000となる。各国・地域の総版税プールは、その市場の有料サブスク収入と広告収入に基づいて決定される。

つまり、各アーティストのオンライン音楽プラットフォームからの収入は、以下の3つの要素に大きく左右される:オンライン音楽プラットフォームの総収益、当該アーティストの楽曲ストリーミング回数、他アーティストの楽曲ストリーミング回数。

もちろん、ストリーミングプラットフォームからの再生収入以外にも、アーティストの収入源は存在する:オフライン/オンライン公演、デジタルアルバムの直接販売またはダウンロード、音楽ライセンス料(映画、CM、バラエティ番組など)、周辺商品販売など。しかし、これらの収益比率は高くないか、徐々に減少傾向にある。

1.4. まとめ

本章までの内容から、現在の音楽業界について以下のようにまとめられる:

● 音楽の商業的本質は、リスナーに世界と共感する手段を提供することにあり、反復消費率が最も高く、最も高い粘着性を持つコンテンツ製品である

● 音楽は200億ドル以上の市場規模を持ち、その収益の大部分を占め、成長率も最も高いのはオンライン音楽プラットフォームである

● オンライン音楽プラットフォームは、伝統的レコード会社に取って代わり、ゲームの中心的存在となり、その支配力は全環節に浸透しつつある

● この業界の核心的ビジネスモデルは著作権であり、現在アーティストの総体的な収入水準が低いのは、競争がますます激化し、インターネットプラットフォームが主導する産業構造によるものである

以上がWeb3音楽分野が直面する市場的大背景であり、まさにこの環境がその価値と商業ロジックを生み出している。

第2節 Web3音楽プロジェクトの価値

2.1 Web3音楽分野の定義

いわゆるWeb3音楽分野とは、Web3パラダイムに基づいて構築された音楽産業全体を指し、その特徴は以下の通りである:

● 核心サービスプロトコルがブロックチェーン上に構築・運用される

● デジタル音楽資産がブロックチェーンおよび分散型ストレージ技術を用いて発行・流通する

● 価値分配において、仲介排除、透明性などの特徴を持つ

● 音楽消費者が段階的にコミュニティユーザーへと移行し、より大きな権利や共同創造の可能性、さらにはIPそのものの価値を直接共有できる

では、上記の特徴を持つWeb3音楽プロジェクトや音楽系NFTは、どのような問題を解決し、どのような新機会をもたらすのか?

2.2. Web3音楽プロジェクトが解決しようとする課題

2.2.1. Web3は短期的にはアーティスト全体の収入問題を解決できない

Web3音楽分野や音楽NFTの価値について語る際、よく聞かれる意見は、「アーティストはNFTを音楽の媒体として、ファンに直接販売することで、レコード会社やオンライン音楽プラットフォームの多重搾取を避け、自身の収入を向上させられる」というものである。

しかし筆者は、Web3音楽の波がアーティスト全体の収入を短期間で向上させるとは考えていない。短期的には、より透明で多様なチャネルと価値分配ツールを提供するに留まる。

音楽は他の商品と同じく、需要と供給の法則に従う。デジタル音楽の限界コストはほぼゼロだが、実際には消費者の注意力は有限であり、全世界の人々の「コンテンツ消費時間」には明確な上限がある。

つまり、供給側:デジタル時代により音楽制作コストが急速に低下し、一般人でも音楽を作成・発表できるようになり、新規音楽作品の数は急増している。需要側:人口全体のコンテンツ消費時間には明らかな天井があり、その時間帯には電子ゲーム、オンライン動画、SNSなど異ジャンルの競合他社との奪い合いも存在する。

このような状況下で、無限に供給される音楽作品は、ますます希少なエンタメ時間と注意力に直面しており、大多数の音楽が誰にも聞かれず、クリック数も少ない「ゾンビ作品」となるのは、過酷な市場競争下での必然的宿命である。Web3や音楽のNFT化は、この事実を変えられない。ちょうどDeFiがより平等・開放・革新的な金融環境を創造しても、すべてのユーザーを裕福にするわけではないのと同じである。

2.2.2. Web音楽とNFTの価値:価値分配の再構築、将来の音楽サービスのインフラ

では、Web3とNFTの導入が音楽産業にもたらす前向きな変化とは何か?

筆者は主に以下の2点と考える:

● ブロックチェーンとスマートコントラクトを基に、アーティスト、ユーザー、他の産業関係者に、より透明で自動化され効率的な価値分配システムを提供できる

● 従来のデジタル音楽が「聴く価値」のみを持つのに比べ、NFTとして発行された音楽作品は、プログラミング可能、トレーサブル、コンポーザブル、取引可能という新属性を持ち、想像もつかない新たな音楽サービスやシナリオを派生させられる

簡潔に言えば:音楽産業の価値分配を再構築し、「聴くこと以外」の新たな価値を音楽に付与し、次の音楽産業のアップグレードに向けて、技術的・商業的・理念的な準備を行う。

2.2.2.1. 価値分配の再構築

「価値分配の再構築」とは主に以下のことを指す:

● 収益分配の透明性と利便性を高め、情報の非対称性を是正する

● 中間業者が少なく、短い流通経路の音楽発行チャネルと、取引に基づく新たな版税スキームをアーティストに提供する

● ユーザーも価値分配体系に組み込むことができる

具体的には:

a. 収益分配の透明性と利便性の向上

現行のレコード業界では、1曲のオンライン著作権収益は複数の先に分配される。有名な中国語メディア『南方週末』が2021年に発表した記事『著作権戦争10年:価格は千倍に跳ね上がり、音楽は良くなったか?』の中で、作詞家・呉向飛氏は次のように述べている:

「音楽配信プラットフォームでは、1曲の収益の42%がレコード会社に、約30%がOS(Android、iOSなど)に、約20%がインターネット配信プラットフォームに、作詞・作曲者の合計は約8%、歌手は大抵レコード会社との間で決済される。」通常、インターネットプラットフォームは著作権会社に詳細な再生データを提供し、著作権会社が作詞・作曲家に個人の再生データ明細と版税レポートを渡すが、作詞・作曲家がこれらのレポートを検証することは極めて困難である。「訴訟コストが高く、音楽人の発言力が弱いため、黙って耐えるしかない。」

呉向飛氏はさらに次のように述べている:

「異なる著作権会社の創作者への報酬は異なり、価格設定権は会社が握っている……同じ楽曲、同じ年度の著作権使用料でも、2つの著作権機関の提示額が195倍も違うことがある。」

相対的に弱い立場の音楽人は、巨大で中央集権的なレコード会社、音楽プラットフォーム、著作権代理店の前で、自身の音楽の実際の収益状況を把握・検証することが難しい。一方、ブロックチェーン上に構築された音楽産業は、価値分配プロセス全体の透明性を大幅に高め、スマートコントラクトを用いることで、音楽収益の決済分配を自動的・効率的・透明に行える。産業全体の透明性と効率性が高まれば、仲介業者の不正利益獲得能力が低下し、長期的にはアーティストやユーザーにとって有利となり、その中間にいる機関もより多くの利益を譲らざるを得なくなる。

b. 中間業者が少なく、流通経路が短い発行チャネルと新型版税スキームの提供

Catalog、Sound.xyz、Ninaなどの音楽NFT展示・販売プラットフォームは、アーティストに新たな作品発行チャネルを提供する。アーティストはこれらのプラットフォームを通じて、自身の音楽作品をNFT化し、オークションまたは直接販売で単数または複数の音楽コレクターに販売できる。さらに、アーティストはNFTの転売時の版税率を設定でき、その後のNFT転売ごとに転売金額の一定割合の版税を受け取ることができる。

Catalog上の音楽NFT詳細画面。現在の所有者、発行価格、転売版税率などが確認できる

c. ユーザーを価値分配ネットワークに組み込む

従来のデジタル音楽コピーおよびオーディオストリームは再生専用であり、一種の利用権に過ぎないが、NFT形式の音楽は所有権を代表し、さらにその所有権を音楽の著作権と直接結びつけることで、NFT購入者も著作権収益に参加・獲得できるようにできる。Web3音楽プラットフォームRoyalはまさにこの設計であり、ユーザーが特定アーティストのNFTを購入すると、その音楽のストリーミング収益の一部を所有する。

以上を踏まえると、Web3音楽は「生産関係」の革新であり、NFTはその技術的媒体であると言える。

2.2.2.2. 新たな音楽サービス・シナリオの活性化

価値分配における重要な役割に加え、Web3音楽とNFTのより長期的な意義は、NFT音楽のプログラミング可能、トレーサブル、コンポーザブル、取引可能という新属性を通じて、現在存在しない全く新しいサービスカテゴリーとシナリオを開拓し、より広範な製品・サービスの革新を刺激し、産業全体の付加価値を直接高めることにある。

例として、ライブイベント主催のLive Nationは最近、Live Stubsプロジェクトを発表した。このプロジェクトでは、ファンがコンサートチケットを購入すると、無料で専用番号付きのコンサートNFTを入手できる。Live NationのCEO Michael Rapino氏はこれについて、「Live Stubsは、ファンがコンサートのチケット根を収集していた時代へのノスタルジーを呼び覚ますと同時に、アーティストにファンとの関係を深めるための新たなツールを提供する。コミュニティの創造力と将来の展望を見るのが待ちきれない。」と説明している。

Live Nationはまだこの「チケット根NFT」の具体的用途を明らかにしていないが、以下のような合理的な想像ができる:

● 公式ファンクラブやDAOへの特別アクセス権

● 当該コンサートのバックステージ特別映像へのアクセス

● ファン資格として、アーティストが発行するファントークンのエアドロップ対象

● 盲盒として使用し、アーティストが提供する他の特典(次回コンサートの最前列席、バックステージ入場権など)を抽選

● ファンの身分証明として、チェーン上のアイデンティティ表示欄に配置

● ……

また、NFTのプログラミング性を活かし、アーティストが音楽NFTの使用やリミックス権限を開放すれば、他のアーティストが元の楽曲の著作権を購入し、リミックスして新たな音楽を鋳造できる。async.artはまさにこのようなサービスを提供している。

認めざるを得ないのは、上記の想像さえも貧困で制限されているということだ。真に巨大な革新は、我々の現在の認知の外にある。百年ほど前、音楽ホールでクラシックオーケストラのライブ演奏に酔いしれていたファンたちが、現代になって有料でアーティストのオンラインライブコンサートに参加できたり、仮想IDでジャスティン・ビーバーのメタバース音楽祭に身を置けるとは想像もしなかったように、我々も現在、Web3音楽産業にどのような全く新しいサービスが登場するか正確に予測することはできない。

昨年11月18日、ジャスティン・ビーバーはモーションキャプチャー技術を用い、バーチャルコンサート企業Wave VRと提携して「メタバースコンサート」を開催した

しかし、以下のことは確実に言える:

● Web3ベースの音楽サービスは、現在のWeb2音楽サービスよりもさらに豊かで多様かつ素晴らしいものになる

● ブロックチェーンベースのメタバースでは、NFTこそが音楽の主要フォーマットとなる可能性が高い

そのとき、NFT音楽は単に再生するだけでなく、「コレクション品」「身分証明」「制作素材」「チケット」「財務的権益証明書」など複数の機能を持ち、ユーザーが多彩な音楽サービスを解禁する「鍵」となる。

以上から、Web3音楽プロジェクトは短期的には新たな価値分配スキームを提供し、音楽産業の価値分配をより透明で公平なものにし、消費者を段階的に権利者に変える。長期的には、Web3の新パラダイムが新たな音楽サービスタイプを活性化させ、NFTが将来的な主流の音楽媒体となる可能性がある。

しかし、Web3音楽アプリケーションが真に普及するには、まだ多くの前提条件がある。

第3節 Web3音楽分野の台頭に必要な条件

3.1. ユーザー規模:Web3音楽、SNS、ゲームアプリのユーザー難問

Web3音楽分野の長期的未来は明るいと考えられるが、認識しておくべきは、Web3音楽、SNS、ゲームアプリはDeFiと大きく異なり、DeFiビジネスの成功をそのままこれらの分野に単純にコピーすることはできないということである。

ブロックチェーンとビットコインは初めから金融アプリケーションであり、中本聡がビットコインを設計した当初の目的は、非中央集権的な決済システムを提供することであった。ビットコインとブロックチェーンが誕生した初期段階ですら、各パブリックチェーンアドレスの背後には、去中心化金融の理念に共感したユーザーであろうと、投機目的のユーザーであろうと、金融的動機を持つユーザーが存在していた。

そのため、イーサリアムのスマートコントラクトを基盤とするDeFiアプリケーションは、ユーザーの金融ニーズに合致していたため、急速に普及・発展したのである。

チェインゲームの発展過程からも、「暗号世界のユーザー需要は金融需要が主導している」という現実を垣間見ることができる。

2018〜2019年にはチェインゲームの波を目にしたが、当時の理念は「ブロックチェーンベースのゲームを作る」ことだった。最終的にこの波は非常に短命に終わり、唯一印象深いのは大量のギャンブルアプリやFOMO3Dのような投機プロジェクト(金融ユーザーの投機的性質に合致)であった。

そして2021年にチェインゲームの波が再燃したが、このラウンドのユーザー規模、参加機関、持続期間は18〜19年を大きく上回った。もちろん他にも多くの理由がある。2021年の暗号資産人口がより多かったこと、DeFiやNFTがユーザーのアプリ使用習慣を育てたこと、市場全体が好況サイクルにあったことなど。しかし筆者は、21年のチェインゲームプロジェクトが早期より成功した主因は、金融設計に深く組み込まれていること、あるいはこの波のチェインゲームの本質はゲームではなく、ゲーム化された金融ポンジスキームにあると考える。

要するに、金融ユーザーが圧倒的多数を占める暗号世界では、現在、金融属性を持つアプリケーションだけが成功しやすい。純粋な音楽、SNS、ゲームがここでユーザー層を見つけ出すのは、DeFiよりはるかに難しい。

しかし、ゲームやSNSと比べ、音楽系Web3プロジェクトには独自

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News