儲けが出たら家を買うべきか、中国語圏の暗号資産コミュニティはこう見ている

TechFlow厳選深潮セレクト

儲けが出たら家を買うべきか、中国語圏の暗号資産コミュニティはこう見ている

利回りを求めるか、安心を選ぶか?

⌈家を買う⌋ことは、人生の主要なタスクの一つである。しかし現代人にとって、家を買うという行為はかつての絶対的な優先事項から、慎重に検討すべき難題へと徐々に変化しつつある。

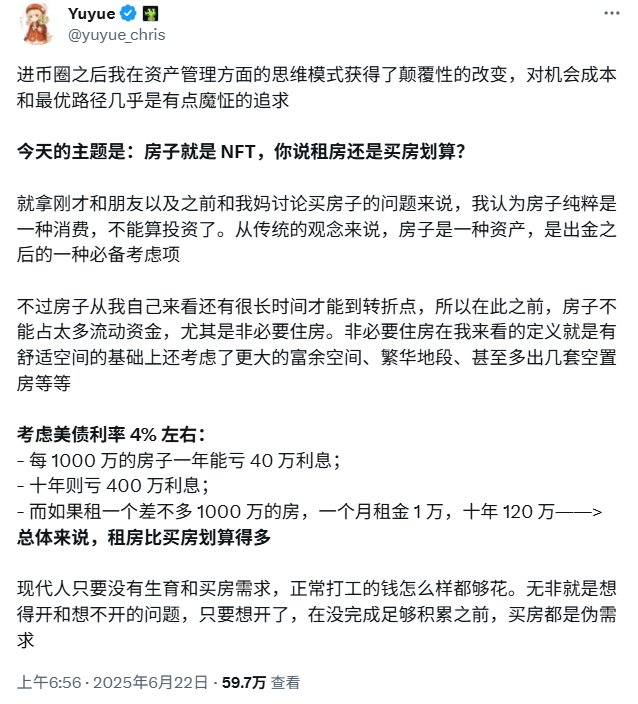

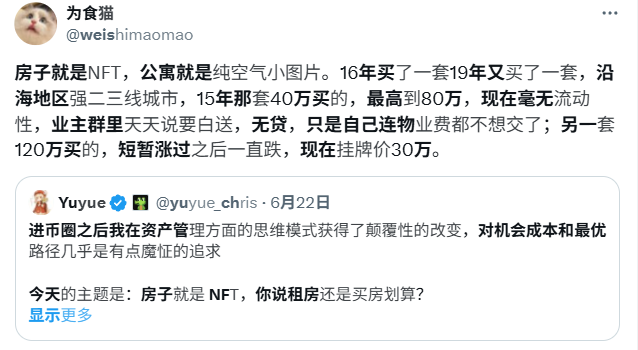

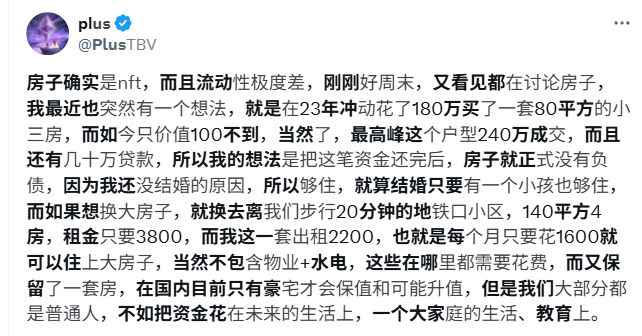

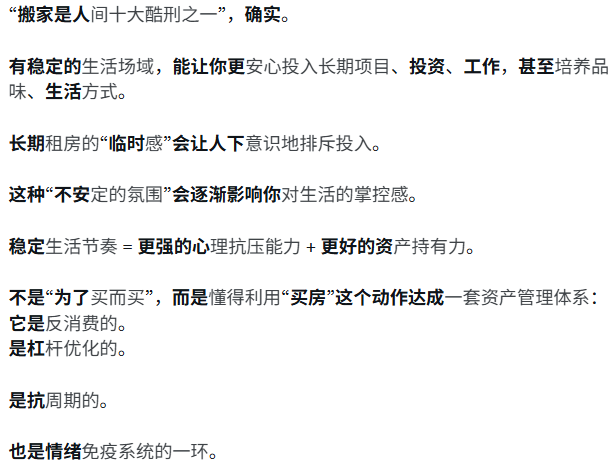

生活が豊かな人々にとっては、家を買うかどうかはあまり悩む必要のない問題かもしれない。一方でまだ奮闘中の人々にとっては、高騰する住宅価格により、「急いで買う必要はない」という選択を余儀なくされている。また、中程度の収入を得ており住宅需要のある適齢層にとっては、家を買うことは幸福と苦悩が半々の人生の一大イベントとなることが多い。確かに不動産登記証(房本)を手に入れれば、自分だけの空間を獲得し、安心感を得られる。だが住宅市場の先行きが不透明な現在、家を買うことは継続的な損失を被るリスクを意味する。複数の家族の貯金をすべて投入して購入した家が、毎日目を開けるたびに価値を失っているように感じられるのだ。不確かな未来に直面して、「 資産リターンに対して極めて敏感な暗号資産(クリプト)コミュニティにおいても、不動産のような重資産に対するより過激な見解の衝突が起きている。先週末、中国語圏のクリプト関係者たちの間で住宅購入について活発な議論が交わされ、それぞれ独自の視点を提示した。 今回の議論はXユーザーのYuyueが発端となった。 Yuyueは、資産運用の最適な戦略という観点から、現時点で住宅を購入することは(特に必需ではない住宅の場合)良いファイナンシャルプランではないと指摘。米国債利回り4%を基準に考えると、1000万円の物件を購入すれば、年間40万円の機会損失が生じる。同じ物件を賃貸で借りる方がはるかにコスト効率が良く、現時点での住宅購入は投資ではなく消費行為としか言えない、と述べた。 「1000万円の家を買うということは、実際の建設コストは10%以下であり、残り90%は上昇期待権(コールオプション)のプレミアムに過ぎない。さらに、賃料対売価比(レンタル利回り)が2.5%だとすると、年間2.5%つまり25万円の金利分を実質的に損していることになる。これには人民元のインフレがドルよりも高いことによる追加の価値下落分も含まれていない。ローンを利用する場合は、さらに大きな金利損失が発生する。」 「1000万円で100平米の家を買うあなたと、同じ地域で1000万円の資金を持ちながら利息で200平米の家を借りる人がいるとしたら、自分の家の方が幸せだとしても、後者の住環境は明らかに広い。あるいは後者が100平米の家を借りても、残りの25万円でさまざまな消費ができ、結果として得られる思い出は前者よりも多くなるはずだ。つまり住宅購入とは、金利負担を抱えながら2〜4倍のレバレッジをかけて長期保有することに他ならない。」 Xユーザー@weishimaomao および @PlusTBV は自身の経験をもとに「住宅購入で大損した」と語り、多額の資金を不動産に投じるより、それを自分の生活のために使うべきだと主張している。 「住宅は家族の生活の質を向上させるだけでなく、美しい思い出を蓄え、記録する役割も果たす。郊外の大きな庭付き一軒家を購入すれば、その効果はより顕著になるだろう。 特に小さな子どもが何人かいる家庭では、この家こそが彼らの全童年期を形成し、成長過程におけるすべての楽しい瞬間の舞台となる。この家はまるで目に見えない家族アルバムのようなものだ。 こうした温かい瞬間、時を超えた暖かな記憶、感情の蓄積——これらこそが真の意味での『伝承』なのかもしれない。」 「住宅購入は一度の出費が大きいが、本質的には『強制貯蓄+長期保有の硬資産』である。もし都心部の希少な物件を購入すれば、その資産はインフレヘッジ能力やリスク回避能力がさらに高くなる。」 「特に一線都市の高品質不動産は、システミックな金融危機下でも銀行から低金利の融資を受けられる。これはまさに“攻守両用”の大剣を持つようなものだ。背景にあるのは、中国や多くの地域の金融システムが、他の資産よりも不動産への与信を好む制度的特権である。これは市場の効率性の問題ではなく、制度的リベート(制度红利)なのだ。」 「長期的に賃貸暮らしをしていると『一時的』な感覚が生まれ、無意識に生活への投資を避けてしまう。この『不安定さ』は、次第にあなたの生活コントロール感に悪影響を及ぼす。安定した生活リズム=より強い精神的耐性+より良い資産保有能力。『ただ買うためだけに買う』のではない。『住宅購入』という行動を巧みに利用して、資産管理の仕組みを構築することが重要だ。それは消費ではなく、レバレッジの最適化であり、景気循環への耐性を持ち、感情的免疫システムの一環でもある。」 「単純に賃料対売価比だけで見れば、もちろん賃貸の方が有利だし、豪邸ほどその比率は低く、賃貸の方がより費用対効果が高い。 しかし、資産の保存という視点では、特に一線都市の良質な住宅には天然の優位性がある。クリプト界の虚構的な資産と比べると、良い住宅は価値が急激に消失しにくく、銀行からキャッシュフローを得ることも可能だ。 だからもしクリプトで利益を得たなら、それでも良い住宅を一軒買うべきだ。少なくとも、いつかクリプトで全てを失っても、家があることで貧困に戻らずに済む。」 「別の角度から考えれば、BAYC(猿系NFT)に投資して99%損した人と、その資金で一線都市の高級住宅を買った人の損失は最大でも20%程度だ。投資が消費になってしまったなら、せめて消費としての価値のある方に使った方がましだろう。」 「1. 純粋な金融的視点では、不動産は劣った金融商品であり、資金に余裕がない場合は買わないべき 2. ただし不動産には情緒的価値がある。高級車を買うのと同じだ: 感情①: 自分で内装を自由にデザインでき、3万円のマットレスなど生活の質を高めるアイテムを買っても、立ち退きを心配する必要がない 感情②: 家に住む安心感。最悪の状況でも、住む場所はある 感情③: 防御的資産。クリプトというハイリスク業界で何かあったとき、現実世界にも資産がある 感情④: 結婚、恋愛、周囲の人との関わり。いくら理論を述べても、あの赤い不動産証書(紅本本)一つがコミュニケーションコストを劇的に下げてくれる。マイバッハに乗って外出すれば、多くの場合、物が代わりに話してくれるのと同じだ。」 一般の人々にとって、住宅購入は経済的な問題にとどまらず、結婚などの人生イベントとも深く関わっている。 「実はとてもシンプルなことだ。不動産が総資産に占める割合が小さいときは、このような費用対効果をあまり気にしない。 多くの人が住宅を売却・担保にして投資を行い、その結果99.9%が悲惨な結末を迎える。一方、利益を確定して不動産を購入した人は価格調整を経験しても、少なくとも大部分の利益を守ることができた。 投資では損益の費用対効果だけでなく、人間性がもたらすネガティブな影響も考慮しなければならない。貪欲さを制御できないなら、堅実な選択が最善だ。」 住宅を買うかどうかは、非常に個人的な選択である。 今回の議論内容を見ると、各陣営は事実に基づいて自らの立場の正当性を主張している。しかし単一の視点を超えれば、「 住宅は生活必需品であり、購入するか賃貸にするかは個人の状況や価値観による選択にすぎない。経済的に余裕があれば、リターンを度外視して消費財として購入しても問題ない。経済的余力がなければ、賃貸で生活の負担を和らげることは、状況に応じた正しい判断である。 ただ、「絶対に買うべき」あるいは「絶対に買うべきではない」という主張が、ある種の政治的正しさ(ポリコレ)と化してしまうべきではない。1. 購入反対派:住宅投資のリターンが低すぎる、買わない!

Yuyue(@yuyue_chris):今住宅を買うと年間マイナスになる

0xTodd (@0x_Todd):住宅購入は2〜4倍レバレッジで金利負担付きのロングポジション

実際に所有している人々からの体験談も:

2. 購入可派:自宅には情緒的価値と資産価値があり、価値あり!

氷蛙(@Ice_Frog666666):条件が許せば、自宅は多くの感情を蓄積できる

湯湯(@lichuan679):住宅購入は資産配分であり、自己所有不動産の担保価値は過小評価されている

upzhu.eth(@bubblegold2):資産保存という観点では不動産に優位性がある

3. 中立的見解派:買うかどうかは個人次第、リターンだけを追求しても必ずしも正しくない

SweetY(@shirleyusy):住宅購入はNFT購入よりマシな損失

cryptoolddog(@CryptoOlddog):純粋な金融的視点では買わないが、持っていると心が落ち着く

BY(@By_Web3):住宅購入のニーズには人間性の問題も絡む

TingHu(@TingHu888):投資判断には人間性を考慮すべき、不動産保有は全財産を賭けるより安全

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News